Dernière mise à jour le 9 février 2024

Dans le domaine des finances personnelles, il existe plusieurs règles du pouce (ou règles générales) pour simplifier la planification financière et divers calculs. Dans un article précédent, j’avais expliqué la « règle du 70 % » où 70 % de ses revenus annuels bruts de la vie active correspondent au montant nécessaire pour maintenir le même niveau de vie à la retraite. J’avais aussi expliqué la « règle du 4 % » où 4 % correspondent au montant pouvant être retiré de ses placements chaque année pour couvrir ses dépenses pour le reste de ses jours. La règle de 72 est une autre règle du pouce qui est fort utile dans le domaine des finances personnelles.

Abonnez-vous à l’infolettre

Abonnez-vous gratuitement à mon infolettre pour recevoir les nouveaux articles par courriel. Je publie un article par semaine sur les finances personnelles, la planification de retraite, l’investissement, l’indépendance financière, les cartes de crédit et plus encore.

Vous pouvez annuler votre abonnement à l’infolettre à n’importe quel moment. Il y a un lien au bas de chaque courriel pour annuler l’abonnement.

Dans cet article :

- Qu’est-ce que la règle de 72 ?

- Impact du taux d’intérêt sur le rendement

- Une autre utilisation de la règle de 72

Qu’est-ce que la règle de 72 ?

La règle de 72 est utilisée pour calculer le nombre d’années nécessaire à un investissement pour doubler sa valeur selon le taux d’intérêt.

Le calcul est très simple… Il suffit de diviser le nombre 72 par le taux d’intérêt espéré.

Par exemple, si un investissement de 1000 $ est placé à un taux d’intérêt de 2 %, il faudra environ 36 ans (72 / 2 = 36) pour que sa valeur atteigne 2 000 $.

Si ce même montant est placé à un taux d’intérêt de 4 %, sa valeur va doubler en environ 18 ans (72 / 4 = 18). Si le taux d’intérêt est de 8 %, la valeur du montant va doubler environ 9 ans (72 / 8 = 9).

Impact du taux d’intérêt sur le rendement

Le taux d’intérêt a un impact majeur sur le rendement de vos placements. En effet, plus le taux d’intérêt de votre placement est élevé, plus votre rendement sera important sur une longue période.

Pourquoi? Car l’impact des intérêts composés est exponentiel.

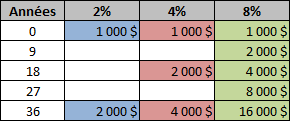

Voici l’impact du taux d’intérêt sur le rendement d’un placement unique de 1000 $.

Pour ceux qui sont visuels, voici la version graphique.

Après un horizon de placement de 36 ans (par exemple de 24 à 60 ans), le placement unique de 1000 $ vaudra 2 000 $ s’il est placé à 2 %, 4 000 $ s’il est placé à 4 % ou 16 000 $ s’il est placé à 8 %. Le placement à 8 % vaudra 4 fois plus que le placement à 4 %, même si le taux d’intérêt est 2 fois plus élevé. C’est à cause, encore une fois, de la magie des intérêts composée.

Voici maintenant l’impact du taux d’intérêt d’un placement récurrent de 1 000 $ par année.

Après un horizon de placement de 36 ans, le placement annuel de 1 000 $ vaudra 54 000 $ s’il est placé à 2 %, 82 000 $ s’il est placé à 4 % ou 203 000 $ s’il est placé à 8 %. Encore une fois, on remarque le taux d’intérêt à un impact majeur sur le rendement de vos placements.

Maintenant, imaginez l’impact sur le rendement pour une personne qui a un taux d’épargne de 50 % et plus… 🙂

Une autre utilisation de la règle de 72

La règle de 72 peut aussi être utilisée pour calculer le taux d’intérêt nécessaire pour doubler un montant selon un nombre d’années établi.

Au lieu de diviser le nombre 72 par le taux d’intérêt, on doit plutôt diviser 72 par le nombre d’années pour obtenir le taux d’intérêt.

Par exemple, pour qu’un placement double sa valeur en 6 ans, il faut un taux d’intérêt de 12 % (72 / 6 = 12). Pour que ce même placement double sa valeur en 9 ans, il faut un taux d’intérêt de 8 % (72 / 9 = 8).

La règle de 72 : Conclusion

En résumé, vous pouvez utiliser la Règle de 72 pour calculer le nombre d’années avant que votre investissement double de valeur. À l’inverse, vous pouvez l’utiliser pour calculer le taux d’intérêt nécessaire pour doubler votre investissement selon un nombre d’années établi.

Cependant, il faut demeurer prudent avec l’utilisation de la règle de 72… Même si cette règle du pouce est très pratique, elle ne donne qu’une approximation du nombre d’années. De plus, cette règle ne tient pas compte de l’inflation et des impôts, le cas échéant.

La règle de 72 reste une règle du pouce et ne remplace pas une planification financière complète par un professionnel.

Si vous n’avez pas (encore) de conseiller financier, vous pourriez lire ce guide : Comment choisir un bon conseiller financier ?

Meilleures Offres

|

| Obtenez un bonus en argent de 25 $ après avoir déposé un montant initial de 150 $. |

|

| Obtenez jusqu’à 150 $ de remise en argent! (code promotionnel «PROMO2024») |

|

| Obtenez 50 $ en transactions gratuites. |

Suivez-moi sur :

Les finances pour tous

Devenez membre de mon groupe « Les finances pour tous » sur BuymeaCoffee pour soutenir le blogue et obtenir plusieurs exclusivités :

- Accès aux publications secrètes/exclusives BuymeaCoffee

- Accès gratuit aux outils et calculateurs (fichiers Excel)

- Mes achats de FNB et ma stratégie d’investissement en bourse

Abonnez-vous à l’infolettre

Abonnez-vous gratuitement à mon infolettre pour recevoir les nouveaux articles par courriel. Je publie un article par semaine sur les finances personnelles, la planification de retraite, l’investissement, l’indépendance financière, les cartes de crédit et plus encore.

Vous pouvez annuler votre abonnement à l’infolettre à n’importe quel moment. Il y a un lien au bas de chaque courriel pour annuler l’abonnement.

Merci R101 pour cette règle que je découvre, une nouvelle règle pour moi qui, pour une fois, est facile à comprendre !

Même s’il s’agit d’une règle sur le pouce, elle va me permettre d’y voir plus clair pour mes futurs investissements avant de devoir sortir tous mes outils 🙂

Ça me fait plaisir. J’adore les règles du pouce, car c’est avec celles-ci qu’on peut discuter de sujets de façon simple et qu’on peut faire une évaluation rapide de notre situation 🙂