La fin de l’année 2023 a été incroyable en ce qui concerne les placements boursiers. D’ailleurs, c’est une des raisons qui nous a permis d’atteindre le statut de jeune couple millionnaire. Aujourd’hui, je vous présente mon bilan de l’année 2023, incluant mes actifs, mes passifs, mon actif net et mon portefeuille net. De plus, je partage les faits marquants de l’année 2023 en ce qui concerne les revenus, les investissements et les dettes. Finalement, je partage la progression de notre actif net (2015-2023), notre stratégie d’investissement et les banques/courtiers qu’on utilise.

Dans cet article :

- Bilan annuel (2023)

- Éléments marquants de l’année 2023

- Progression de notre actif net (2015-2023)

- Comment augmenter son patrimoine rapidement

- Ma stratégie d’investissement

- Les banques et courtiers en ligne que j’utilise

💡 Même si certains pourraient l’interpréter autrement, je ne publie pas mes bilans financiers pour me vanter. Mon but est plutôt de vous inspirer à prendre le contrôle de vos finances personnelles (si ce n’est déjà fait) et de vous encourager dans votre propre cheminement vers l’indépendance financière. Ces bilans font aussi partie de mon « journal de bord » pour documenter mon parcours personnel.

Rappel

Je vous rappelle que je suis « Coast FIRE » et que j’ai décidé de prendre ma retraite du 9 à 5 en mai 2021 (à l’âge de 35 ans) et de devenir parent à la maison. Je continue d’écrire sur ce blogue pour générer quelques revenus, mais surtout, car c’est ce qui me passionne. De son côté, ma femme travaille actuellement pour couvrir la majeure partie de nos dépenses familiales. Lorsque mes deux enfants seront d’âge scolaire, j’ai plusieurs projets entrepreneuriaux que j’aimerais développer.

À LIRE : Je prends ma retraite dans 30 jours

Finalement, je vous rappelle qu’un bilan financier inclue les actifs et les passifs. Ainsi, lorsque je mentionne que l’actif net a augmenté ou diminué de X $, cela représente l’ensemble des actifs, moins l’ensemble des passifs. Ce n’est pas X $ de gain ou de perte en bourse.

À LIRE : Pourquoi et comment calculer votre actif net?

Sans plus tarder, je vous présente mon bilan de l’année 2023.

Bilan annuel (2023)

Voici ce qui s’est passé au cours de l’année 2023.

Le 1er janvier 2023, on avait 958 676 $ en actifs et 72 757 $ en passifs, pour un actif net de 885 919 $. Puis, au 31 décembre 2023, on avait 1 072 377 $ en actifs et 34 290 $ en passifs, pour un actif net de 1 038 087 $.

C’est donc une augmentation de 113 702 $ en actifs et une diminution de 38 467 $ en passifs. Ainsi, notre actif net a augmenté de 152 168 $ au mois de l’année 2023.

Notre portefeuille net, quant à lui, est passé de 604 176 $ à 705 377 $, ce qui représente une augmentation de 101 202 $.

Le plus impressionnant… On n’a pas beaucoup de nouvelles cotisations en 2023 considérant nos revenus plus faibles. Il s’agit donc de la reprise sur les financiers et des gains (non réalisés) en bourse. Qui disait qu’il serait préférable de rester sur les lignes de côté en 2023, le temps que la « tempête » passe? 😉

Pour les curieuses ou curieux, voici les chiffres de notre bilan annuel, ligne par ligne.

Tableau – Bilan de 2023 (janvier-décembre 2023)

| ACTIF NET CONJOINT | 1 JAN 2023 | 31 DÉC 2023 | VARIATION |

|---|---|---|---|

| ACTIFS | |||

| Comptes banque | 26 060 $ | 12 342 $ | -13 719 $ |

| CELI | Mr R101 | 89 002 $ | 112 585 $ | +23 584 $ |

| CELI | Mme R101 | 73 095 $ | 85 719 $ | +12 624 $ |

| REER | Mr R101 | 268 692 $ | 311 737 $ | +43 045 $ |

| REER | Mme R101 | 9 109 $ | 19 039 $ | +9 930 $ |

| RREGOP (valeur de transfert) | Mme R101 | 29 900 $ | 41 800 $ | +11 900 $ |

| Compte non enregistré | Mr R101 | 77 170 $ | 59 017 $ | -18 153 $ |

| Compte non enregistré | Mme R101 | 2 142 $ | – $ | -2 142 $ |

| CRCD | Mr R101 | 6 300 $ | 6 857 $ | +557 $ |

| Crypto | Mr R101 | 206 $ | 781 $ | +575 $ |

| REEE (cotisations) | 22 500 $ | 55 500 $ | +33 000 $ |

| Maison | 346 000 $ | 362 000 $ | +16 000 $ |

| Auto | 8 500 $ | 5 000 $ | -3 500 $ |

| TOTAL ACTIFS | 958 676 $ | 1 072 377 $ | +113 702 $ |

| PASSIFS | |||

| Cartes de crédit | 2 072 $ | 133 $ | -1 939 $ |

| Hypothèque | 70 685 $ | 34 157 $ | -36 528 $ |

| TOTAL PASSIFS | 72 757 $ | 34 290 $ | -38 467 $ |

| ACTIF NET | 885 919 $ | 1 038 087 $ | +152 168 $ |

| PORTEFEUILLE NET | 604 176 $ | 705 377 $ | +101 202 $ |

Remarques concernant le bilan annuel :

- RREGOP (valeur de transfert) : On utilise une estimation de la « Valeur de transfert du RREGOP » dans notre bilan financier. Cette dernière correspond aux cotisations et intérêts (disponibles dans le relevé annuel) multipliés par 1,75, puis arrondis à la tranche de 100 $ la plus proche. Cette valeur de transfert est plus représentative de la valeur réelle de l’actif. Pour en savoir plus : Comment inclure le RREGOP dans l’actif net?

- REEE : On utilise la valeur des cotisations au REEE au lieu du solde du compte REEE. Les cotisations appartiennent aux souscripteurs du REEE (nous), tandis que les subventions et intérêts appartiennent aux bénéficiaires (enfants). Aussi, on a effectué une importante cotisation supplémentaire (non subventionnée) dans le REEE familial à l’automne 2023. Les explications se trouvent dans la section suivante.

- Maison : On augmente la valeur marchande de la maison une fois par mois (au lieu d’une fois par année). Cette dernière correspond à une augmentation annuelle de 5 %, divisée par 12, arrondie à la tranche de 100 $ la plus proche. Cela permet d’avoir une augmentation graduelle de la valeur marchande plutôt qu’une augmentation importante par année. Pour en savoir plus : Comment évaluer la valeur de sa maison dans l’actif net?

- Auto : On diminue la valeur marchande de l’auto une fois par mois (au lieu d’une fois par année). Cette dernière correspond à une diminution annuelle de 15 %, divisée par 12, arrondie à la tranche de 10 $ la plus proche. On procède ainsi pour la même raison que pour la maison. Aussi, on a décidé de réduire drastiquement la valeur marchande de la voiture dans le bilan. J’aime mieux sous-estimer sa valeur (que l’inverse). Et, pour être honnête, son état laisse à désirer (usure, bris, rouille, etc.).

Éléments marquants de l’année 2023

Voici maintenant les faits marquants de l’année 2023. Bien entendu, j’explique seulement les éléments les plus importants pour ce qui est des revenus, des investissements/placements et des dettes. Autrement, je pourrais écrire des pages et des pages… 😉

Si j’oublie des éléments ou que vous voulez plus d’informations sur un élément en particulier, vous pouvez poser vos questions dans la zone « commentaires » ci-dessous.

Revenus

Depuis l’année 2021, notre situation personnelle et financière est bien différente. Tout d’abord, je n’ai plus de revenus d’emploi comme salarié. Ensuite, ma femme a des revenus d’emploi qui couvrent nos dépenses et nous permet à l’occasion d’épargner un peu. Sans plus…

À LIRE : Je prends ma retraite dans 30 jours

Autrement, l’année 2023 s’est déroulée comme prévu. Ma femme a gagné des revenus d’emploi comme infirmière dans le Grand Nord du Québec. Ces revenus s’élèvent à environ 65 000 $.

De mon côté, j’ai continué de générer des revenus avec le blogue. Je n’ai pas (encore) reçu tous les paiements (ex. : ceux du mois de décembre). Mais, les revenus « bruts » du blogue pour 2023 devraient être d’environ 19 000 $.

Sinon, on a reçu nos remboursements d’impôts en avril 2023 et nos allocations familiales pour nos 2 enfants (Allocation canadienne pour enfants (ACE) et Allocation famille du Québec) au cours de l’année 2023. Ces allocations familiales sont principalement utilisées pour maximiser le REEE des enfants… 😉

Bref, il n’est rien survenu de particulier en 2023 pour ce qui est des revenus…

Revenus passifs (dividendes)

Non, les revenus du blogue ne sont pas des revenus « passifs ». Croyez-moi, ce sont des revenus « actifs » … Par revenus passifs, je parle bien entendu de revenus de dividendes de nos placements en bourse.

Bref, voici les revenus de dividendes qu’on a reçus dans nos comptes de courtage au cours de l’année 2023 :

- CELI (Mr R101) : 2 119,56 $

- CELI (Mme R101) : 1 665,73 $

- Compte non enregistré (Mr R101) : 1 106,99 $

- REER (Mr R101) : 6 749,61 $

- REER (Mme R101) : 63,75 $

- REEE : S.O. *

- Total : 11 705,64 $

Notes : (*) Pour le REEE familial, j’ai effectivement reçu des dividendes du FNB d’allocation d’actifs « XEQT ». Mais, ce revenu de dividendes appartient à mes enfants, donc je ne les inclus pas dans ce bilan. En d’autres mots, je compte uniquement les cotisations au REEE dans mon bilan, car c’est la somme qui m’appartient.

Somme toute, je suis agréablement surpris par ce niveau de revenus, considérant que notre stratégie d’investissement n’est PAS axée sur les dividendes…

À LIRE : Ma stratégie d’investissement

Épargne

On essaie d’accumuler un fonds d’urgence de l’équivalent de 6 mois de dépenses (~25k$) depuis un an et demi. De plus, on accumule l’argent nécessaire pour payer des rénovations (notamment, l’isolation du sous-sol – en cours). Finalement, je garde de l’argent de côté pour les impôts futurs à payer pour les revenus du blogue Retraite101 (je ne fais pas d’acomptes provisionnels).

Pour accumuler notre fonds d’urgence, on utilise entre autres notre compte d’épargne Achieva Financial et un FNB d’épargne à intérêt élevé dans mon compte non enregistré (ce qui rend le suivi un peu plus compliqué dans les bilans, car une partie du fonds d’urgence se retrouve en épargne et une autre partie en FNB dans le compte non enregistré).

À LIRE : FNB d’épargne à intérêt élevé : ce qu’il faut savoir

Malheureusement, on a eu quelques soucis. On a fait face à plusieurs imprévus en 2023, ce qui a fait diminuer à plusieurs reprises notre solde de comptes bancaires et fonds d’urgence. Par contre, en fin d’année, on a reçu deux sommes d’argent imprévus, ce qui a fait remonter notre solde bancaire.

Investissements

En général, l’augmentation de nos placements est en lien avec la hausse sur les marchés financiers (nos CELI et REER sont investis en actions à 100 %) et les revenus de dividendes qui ont été réinvestis.

Ceci étant dit, voici quelques précisions et informations additionnelles…

Comment investir en Bourse?

Pour investir en bourse, vous devez ouvrir un compte d’investissement avec une plateforme de courtage en ligne. Au Canada, il y a actuellement 5 plateformes sans frais de négociation ou à frais réduits :

- Wealthsimple Courtage*

- BNCD

- Disnat

- Qtrade*

- Questrade*

Personnellement, on investit en bourse avec Wealthsimple* (sauf les REEE sur Disnat) pour sa simplicité et sa facilité d’utilisation. Sur ces deux plateformes, on a un portefeuille d’investissement de 1,1M$ (CELI, REER, CRI, REEE et Non-enregistré).

*Lien affilié : je peux recevoir une commission, sans coût supplémentaire pour vous. Des conditions s’appliquent.

CELI :

J’ai effectué un transfert de 6 500 $ de mon compte non enregistré vers mon compte CELI en début d’année 2023 (ce n’est donc PAS une cotisation avec du « nouvel » argent, mais plutôt un déplacement d’actif). Puis, au cours de l’automne 2023, j’ai recalculé mes droits CELI (en comparant avec mon dossier de l’ARC) et j’ai constaté un espace inutilisé de 1 085 $. Quelle erreur/oubli de ma part! J’ai donc effectué une cotisation de rattrapage de 1 085 $ (cotisation avec du « nouvel » argent).

REER :

J’ai effectué un premier décaissement de mon REER en janvier 2023. Pour en savoir plus : Mon premier retrait REER à 37 ans. Sinon, la hausse importante du REER est en lien avec la hausse sur les marchés financiers au cours de l’année 2023 et le réinvestissement des dividendes.

RREGOP (valeur de transfert) :

L’augmentation de la valeur de transfert du RREGOP de ma femme est en lien avec la réception du relevé de participation au 31 décembre 2022. Oui… Les relevés annuels du régime de retraite sont un an (ou plus) en retard.

À LIRE : Comment inclure le RREGOP dans l’actif net?

Compte non enregistré :

Les placements dans le FNB HGRO ont été vendus au cours de l’été 2023.

À LIRE : Est-ce la fin du FNB HGRO ?

J’ai décidé d’investir (temporairement) dans un FNB d’épargne à intérêt élevé (XFR.TO) en attendant d’utiliser les sommes (entre septembre 2023 et janvier 2024). Par exemple, on a procédé à un retrait de 52 400 $ en septembre 2023 pour effectuer une remise en capital sur l’hypothèque (24 400 $) et maximiser le REEE familial (28 000 $, soit 14 000 $ par enfant) – voir les points suivants.

En janvier 2024, on va procéder à une autre remise en capital sur l’hypothèque de 24 400 $. Ce sera la dernière…

À LIRE : FNB d’épargne à intérêt élevé : ce qu’il faut savoir

REEE (cotisations) :

En janvier 2023, on a effectué une cotisation de 5 000 $ (soit, 2 500 $ par enfant) dans le REEE familial pour maximiser les subventions de l’année en cours.En septembre 2023, on a effectué une cotisation supplémentaire (non subventionnée) de 28k$ dans le compte REEE familial de nos deux enfants. Cela représente 14k$ par enfant, soit la différence entre le plafond de cotisation à vie d’un REEE (50k$) et le montant qui permet de maximiser les subventions fédérales et provinciales (36k$).

Plus d’informations ici : Mise à jour du REEE de nos enfants (octobre 2023) – Objectif : accumuler 300 000 $

Dettes

En septembre 2023, on a effectué une remise en capital de 24 400 $ sur notre prêt hypothécaire, soit le maximum permis chaque année.

Avec une autre remise en capital de 24 400 $ sur l’hypothèque en janvier 2024 (qui sera effectué dans les prochains jours), notre solde hypothécaire sera sous la barre des 10 000 $. Le prêt hypothécaire sera complètement remboursé en septembre 2024. À ce moment-là, j’aurai 38 ans et ma femme aura 36 ans.

Plus d’informations ici : Bilan du troisième trimestre de 2023 (974 000 $)

On n’a aucune autre dette. Pas de prêt étudiant, prêt auto, solde impayé de carte de crédit, etc.

À LIRE : Pourquoi je veux rembourser mes dettes rapidement

Progression de notre actif net (2015-2023)

Voici la progression de notre actif net et de notre portefeuille net, de janvier 2015 à décembre 2023.

En 9 ans, notre actif net est passé de 221 098 $ à 1 038 087 $, incluant des années en montagnes russes comme la chute brutale de 2022 (-92k$) et l’augmentation importante de 2023 (+152k$). Bref, cela représente une augmentation de 817k$ sur 9 ans!

Notre actif net est finalement au-dessus du sommet (ancien sommet) atteint au début de 2022 (977 648 $). De plus, notre actif net a finalement atteint le plateau important du million de dollars.

Oui, on est un couple de millionnaires dans la trentaine! 🙂

À LIRE : Bilan du mois de novembre 2023 (1 000 000 $) (section « Qu’est-ce que ça change dans notre vie de devenir millionnaire? »)

Notre portefeuille net, quant à lui, est passé de 178 297 $ à 705 377 $, ce qui représente malgré tout une augmentation de 527 080 $! 🙂 N’oublions pas que ce dernier chiffre exclut la valeur de la maison qui a « explosé » entre 2020 et 2023 (~50 % d’augmentation sur 3 ans).

Cependant, notre portefeuille net est toujours en dessous de son sommet atteint au début de 2022 (722 175 $). On y est presque! Mais, n’oublions pas qu’on a utilisé une bonne partie du portefeuille d’investissement pour rembourser plus rapidement notre maison. De toute façon, dans 10 ans, notre actif net et notre portefeuille net seront beaucoup plus élevés qu’ils le sont actuellement. Par exemple, en utilisant la règle de 72, on peut estimer que nos placements vaudront 1,4M$ dans une dizaine d’années… (sans nouvelles cotisations!)

En résumé, on est vraiment fiers de cet accomplissement et de notre parcours depuis 9 ans! 🙂

Tableau de l’évolution annuelle de notre actif net conjoint (2015-2024)

| ANNÉE | ACTIF NET | PORTEFEUILLE NET | VARIATION |

|---|---|---|---|

| Début 2015 | 221 098 $ | 178 297 $ | |

| Début 2016 | 230 633 $ | 130 202 $ | +9 535 $ |

| Début 2017 | 272 669 $ | 179 517 $ | +42 036 $ |

| Début 2018 | 340 755 $ | 213 469 $ | +68 086 $ |

| Début 2019 | 424 873 $ | 281 815 $ | +84 118 $ |

| Début 2020 | 546 647 $ | 440 567 $ | +41 663 $ |

| Début 2021 | 754 677 $ | 520 239 $ | +208 030 $ |

| Début 2022 | 977 648 $ | 722 175 $ | +222 971 $ |

| Début 2023 | 885 919 $ | 604 176 $ | -91 729 $ |

| Début 2024 | 1 038 087 $ | 705 377 $ | +152 168 $ |

Voici les données sous forme de graphique :

Répartition de nos actifs

Voici la répartition de nos actifs :

(Note : la mention « 2024 » indique que les données ont été recueillies le 1er janvier 2024)

Dans un monde idéal, j’aimerais que la maison représente une part moins importante de nos actifs conjoints. Actuellement, elle représente 34 %. Pour atteindre cet objectif, on doit continuer d’épargner (investir) dans les différents régimes d’épargne, comme les CELI et les REER. Au fil des années, les placements devraient croitre à un rythme plus important que la maison (ex. : 7 % vs 5 %). Alors, la part de la maison devrait diminuer graduellement avec les années… jusqu’à la phase de décaissement.

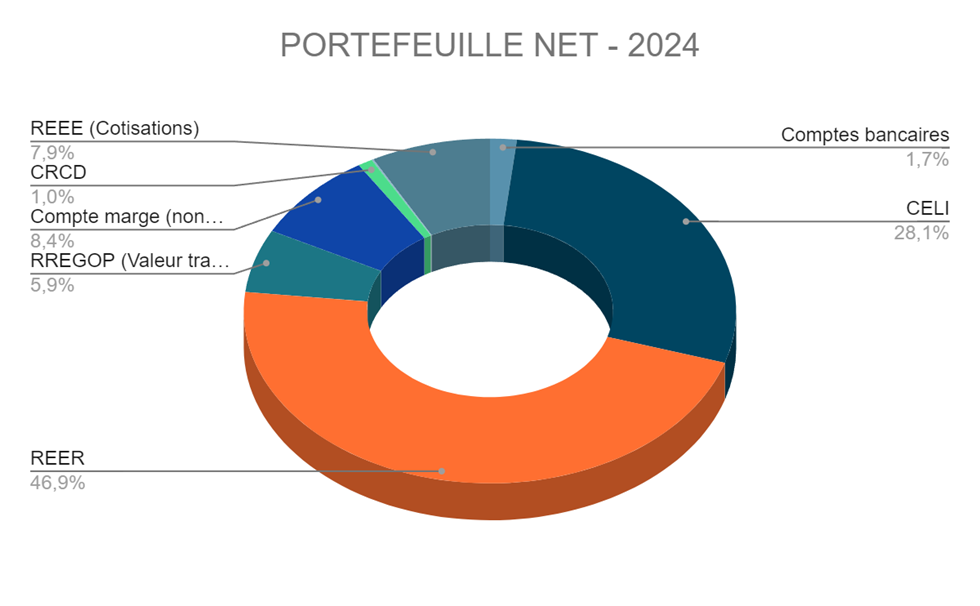

Répartition des actifs de notre portefeuille d’investissement

Voici la répartition des actifs de notre portefeuille d’investissement :

(Note : la mention « 2024 » indique que les données ont été recueillies le 1er janvier 2024)

Dans un monde idéal, j’aimerais que le REER et le RREGOP représentent une part moins importante de notre portefeuille d’investissement. Pourquoi? Car le décaissement du REER et du RREGOP est imposable. De plus, bien que le RREGOP sera transféré en CRI, il nous apportera quand même un lot de contraintes qu’on préférerait ne pas avoir. Le CELI devrait, idéalement, être le régime d’épargne le plus garni.

Comment augmenter son patrimoine rapidement

Je ne veux pas me répéter dans ce bilan… Alors, si vous voulez savoir comment augmenter votre patrimoine rapidement avec le « concept des 3 axes », je vous recommande de lire l’article suivant.

À LIRE : Comment augmenter son patrimoine rapidement?

Mais, en résumé, sachez qu’il n’y a pas de secret ni de recette magique pour augmenter rapidement son patrimoine! 😉

Voici quelques « indices » :

- Nouvelles épargnes

- Remboursements de dettes

- Rendements sur les placements

Ma stratégie d’investissement

Ma stratégie d’investissement est passive, simple (voire paresseuse) et efficace!

Je n’ai PAS besoin de lire des états financiers, de faire des analyses microéconomiques et macroéconomiques, de faire des recherches sur des titres de sociétés, d’essayer de synchroniser le marché, de rééquilibrer mon portefeuille, de faire des analyses techniques, etc. Je laisse ce plaisir aux autres… 🙂

En pratique, j’investis dans un seul FNB d’allocation d’actifs par compte d’investissement.

À LIRE : Qu’est-ce qu’un FNB de répartition d’actifs?

Il s’agit du FNB « XEQT » de BlackRock Canada (iShares) dans tous mes comptes, à l’exception du compte non enregistré.

À LIRE : 3 raisons d’investir dans le FNB XEQT

Auparavant, je procédais à des achats importants (« Lump Sum ») en début d’année pour les comptes CELI et REEE. Puis, je procédais à des achats périodiques (DCA ou « Dollar-Cost Averaging ») au cours de l’année pour les autres comptes d’investissement et les cryptomonnaies.

À LIRE : Qu’est-ce qu’une stratégie d’achats périodiques par sommes fixes?

Cependant, maintenant que je suis retraité du 9 à 5 (depuis mai 2021) que je n’ai plus autant de revenus, je procède uniquement à des achats périodiques pour les CELI et REEE.

Finalement, à partir de 2023, je commence à décaisser progressivement mon REER. Mon premier retrait a été effectué en janvier 2023 et a servi à maximiser mon CELI et le REEE des enfants.

À LIRE : Mon premier retrait REER (à 37 ans)

Bien entendu, le montant retiré de mon REER prend en considération mon TEMI (ex. : pour limiter l’impact sur les allocations pour enfants).

À LIRE : Les fabuleuses courbes de Claude Laferrière

Les banques et courtiers en ligne que j’utilise

Depuis la dernière mise à jour de notre portefeuille d’investissement, il n’y a pas eu de changement au niveau des courtiers en ligne ou des comptes bancaires qu’on utilise.

Pour ce qui est des investissements en bourse, j’utilise Desjardins Courtage en ligne (Disnat), tandis que ma femme utilise Wealthsimple Courtage*. Pas de changement ici…

À LIRE : Les meilleures plateformes de courtage en ligne

Pour ce qui est des comptes bancaires, on utilise Tangerine depuis plusieurs années (compte-chèques, compte d’épargne selon les promotions, cartes de crédit, marge de crédit, comptes-chèques pour enfants, etc.). Mais, on utilise aussi Achieva Financial pour les comptes d’épargne, car leur taux d’intérêt non promotionnel est généralement plus élevé que ses concurrents (sauf, lors de promotions…).

À LIRE : Les meilleurs comptes d’épargne

Finalement, pour suivre ma cote de crédit (score de crédit), j’utilise Borrowell* depuis 2022. Je trouve que le site Internet et l’application de Borrowell sont beaucoup plus simples à utiliser que les sites Internet des agences de crédit (TransUnion et Equifax), en plus d’être sans frais.

À LIRE : Évaluation de Borrowell – Comment obtenir votre cote de crédit gratuitement

Bilan de l’année 2023 : Conclusion

Je suis très heureux de la fin de l’année 2023. Les indices boursiers sont repartis à la hausse et l’impact sur mon portefeuille d’investissement a été considérable. On a finalement atteint le statut de millionnaires en novembre 2023, principalement en raison de ce rallye boursier en fin d’année.

J’ai hâte de voir ce que les prochaines années nous réservent…

Par exemple, en 2024, est-ce qu’il y aura une récession? Si oui, quel sera l’impact? Et que dire de l’inflation? Sera-t-elle redescendue à la cible de 2 % de la Banque du Canada (dans une fourchette de 1 à 3 %) ?

Phase de décaissement…

Pour le moment, ma femme et moi ne sommes pas (encore) en phase de décaissement. Ce sont les revenus d’emploi de ma femme et les revenus générés par ce blogue qui couvrent nos dépenses annuelles… Donc, les variations en bourse n’ont pas d’impact sur notre stratégie. En d’autres mots, on couvre nos dépenses avec nos revenus et on continue d’investir en bourse (100 % en actions) quand on a un surplus.

À suivre…

Et vous, avez-vous complété votre bilan de l’année 2023? À quoi ressemble-t-il?

P.S. Si vous avez des questions, n’hésitez pas à les poser dans la zone « commentaires » du blogue. Je préfère répondre aux questions sur le blogue, pour que les questions et réponses soient centralisées au même endroit…

🔎 Trouvez la meilleure assurance vie

Mon comparateur d’assurance vie* vous permet de trouver le meilleur prix pour votre assurance vie. Obtenez une soumission gratuite en quelques minutes seulement, dès aujourd’hui :

- Assurance vie*

- Assurance salaire ou invalidité*

- Assurance maladie grave*

- Assurance vie prêt hypothécaire*

Le comparateur est hébergé sur le site de notre partenaire ClicAssure*. En savoir plus : Mes comparateurs d’assurances

Bonjour !, WOW, tu es très plaisant à lire.

Tu parle du calcul de l ‘actif du RREGOP,

Bon , ma conjointe et moi sommes retraités depuis qq années(60& 59 ans), j ‘ai fait le calcul dont tu parles, mais je me demande ,si on peut faire ce calcul , peut-on aussi le faire pour notre RRQ, autant pour moi qui n’a pas le RREGOP ?

Merci beaucoup !

Bonjour Mario,

Merci beaucoup! 🙂

Félicitations pour votre retraite dans la cinquantaine! Vous avez au moins une quinzaine d’années d’avance sur la majorité de la population. 🙂

Quand vous parlez de « faire le calcul », parlez-vous de faire le calcul pour inclure la rente de Régime de rentes du Québec (RRQ) dans le bilan financier et l’actif net? Ou, de faire le calcul pour savoir si c’est plus avantageux de demander une rente ou transférer les sommes dans un autre véhicule d’épargne comme le CRI (ce qui n’est pas possible, je vous l’indique immédiatement). Cependant, le calcul qui peut (qui doit) être effectué pour la RRQ est de savoir si vous demandez la rente à 65 ans, si vous demandez une rente réduite à partir de 60 ans ou si vous retardez votre rente bonifiée jusqu’à 70-72 ans.

Je vous recommande de lire cet article : « Régime de rentes du Québec (RRQ) ? »

Bonne journée et au plaisir,

R101

Exact , pour le calcul dans l actif net

Bonjour Mario,

La rente de la RRQ ~pourrait~ être vue comme une rente viagère dans le bilan financier et le calcul de l’actif, ~si vous voulez absolument l’inclure~. Mais, il est important de comprendre que vous n’avez pas le contrôle sur cette rente, à l’exception de votre choix de la date de début (rente de base à 65 ans, rente réduite avant 65 ans, rente bonifiée après 65 ans). Par exemple, en cas de décès, il ~peut~ y avoir une rente de conjoint survivant. Sinon, il ne reste rien pour la succession…

Ainsi, si vous ajoutez la RRQ dans votre bilan, personnellement, je pense qu’il serait préférable d’ajouter un astérisque avec une note explicative.

Habituellement, j’aime être « pessimiste » dans mes bilans financiers. Ainsi, j’ajouterais uniquement la valeur des cotisations versées à la RRQ lorsque vous étiez sur le marché du travail. Mais ça, c’est moi. Peut-être qu’un planificateur financier aurait un point de vue différent…

N.B. Je tiens à rappeler que ceci n’est que ma propre opinion et ne doit pas être considéré comme un conseil.

Bonne journée et au plaisir,

R101

Bonjour R101 !

J’ai commencé à vous lire en décembre, après avoir lu les livres de N. Bérubé.

Je tiens à vous remercier pour toutes ces informations et cette transparence. C’est vraiment intéressant, et motivant. 🙂

Pour votre stratégie de placements, je présume que vous ne resterez pas éternellement à 100% actions. Je suis curieux de savoir ce qui motivera votre transition vers une stratégie où vous détiendrez un certain pourcentage d’obligations. Est-ce que vous vous êtes fixé un âge précis ou ce sera au moment où s’amorcera votre phase de décaissement ?

Bonne année 2024 ! Je vous souhaite la santé et d’excellents rendements.

Louis

Bonjour Louis,

Merci beaucoup pour la rétroaction positive! C’est très apprécié. 🙂

C’est une excellente question. Depuis 2021, on a atteint une certaine forme d’indépendance financière, ce qui nous a permis de réduire la cadence. Pour le moment, on désire continuer certaines activités professionnelles, et ce, pour diverses raisons. Ainsi, ma femme continue son métier d’infirmière dans les régions nordiques du Québec (elle ne travaille plus à temps plein depuis l’automne 2023). De mon côté, je continue la rédaction et la vulgarisation financière à l’aide de ce blogue et d’autres médias dans lesquels j’écris (à temps partiel).

Ainsi, on n’est plus en phase d’accumulation. Mais, on n’est pas en phase de décaissement. Je dirais même que le début de notre phase de décaissement est incertain. Tant qu’on aime ce qu’on fait, on va continuer. Et, ce qu’on fait permet de générer assez de revenus pour couvrir nos dépenses familiales annuelles.

Lorsqu’on aura une meilleure idée de la date prévue de la phase de décaissement, c’est à ce moment qu’on adaptera notre plan et qu’on pourra planifier le décaissement. Ce qui inclut, bien entendu, un changement au niveau de l’allocation d’actifs.

Bonne journée et au plaisir,

R101

En ce qui concerne les revenus du blogue, combien d’heures par année estimes-tu consacrer à générer ces revenus?

Bonjour Ardbeg,

Beaucoup trop! 🙂

Dans les premières années, je comptais mes heures. J’arrivais à la conclusion que je gagnais le salaire minimum ou moins pour certaines années.

Aujourd’hui, je constate que je passe beaucoup trop d’heures par semaine sur mon blogue. Possiblement 25-30 heures, incluant la rédaction, la publication, les réponses aux questions, les réseaux sociaux, etc. Je le fais par passion. C’est presque une drogue pour moi. Mais, je suis conscient que je n’ai encore pas trouvé le bon équilibre… voire la bonne « formule » (il y a des choses que j’adore, comme rédiger des articles et répondre aux questions sur le blogue, mais d’autres moins…).

Une chose est certaine, si l’objectif était purement financier, je fermerais le blogue et je retournerais sur le marché du travail. 🙂 Je gagnais 7 fois plus (sans oublier les avantages sociaux) pour travailler 35-40 heures auparavant…

Bonne semaine et au plaisir,

R101

Intéressant. Si tu pouvais gagner 7 fois plus pour ce travail de blogue, tout le reste étant pareil, crois-tu que ce serait encore considéré comme une variation du FIRE? Si oui, laquelle? Et si ça ne rapportait rien, est-ce que ton plan financier serait toujours viable sans changements?

Autre hypothèse : si, il y a 10 ans, tu aurais pu faire ce travail de blogue que, manifestement, tu aimes, mais avec le salaire 7x plus élevé, est-ce que ton parcours aurait changé?

En bout de ligne, la question, c’est de définir c’est quoi la retraite, si on peut appeler ça comme ça. Je trouve le terme inapproprié et ça fait souvent dévier le débat au détriment de la FI, qui est finalement le vrai but. Après ça, que ce soit RE ou autre chose qui en découle, ça importe peu, non? En fait, même pas besoin de définir la retraite, elle pourrait être évacuée du débat qui se concentrerait, avec raison, sur le FI.

C’est comme s’il était requis de vouloir quitter une job payante mais qu’on déteste (prendre une retraite de celle-ci) pour chercher le FI.

J’adore la discussion… 🙂

« Si tu pouvais gagner 7 fois plus pour ce travail de blogue, tout le reste étant pareil, crois-tu que ce serait encore considéré comme une variation du FIRE? Si oui, laquelle? »

Oui, ce serait toujours considéré comme une variation du FIRE (plus précisément, « Coast FIRE »). Ceci étant dit, à ce niveau de revenu, je deviendrais FIRE (traditionnel) en ~2 ans (je n’ai pas fait de calculs, donc c’est une supposition…). À ce moment-là, on reviendrait au point de départ… On serait FIRE et tous les revenus générés seraient théoriquement en trop. Alors, continuez de « travailler » sur le blogue par passion, ou passer plus de temps sur une autre passion (j’en ai plusieurs) sans revenus?

« Et si ça ne rapportait rien, est-ce que ton plan financier serait toujours viable sans changements? »

En théorie, les revenus de ma femme (elle travaille à temps « plein », mais de façon occasionnelle, ex. : un contrat de deux semaines, suivi d’une pause) sont suffisants pour couvrir nos dépenses familiales annuelles et les revenus de mon blogue sont un « extra ». En pratique, nous avons haussé notre niveau de dépenses depuis environ 3 ans et nous continuons d’épargner un peu. Autrement dit, nous avons relâché notre contrôle des dépenses et nous nous permettons beaucoup plus de dépenses discrétionnaires. D’ailleurs, j’en parlais récemment dans cet article : « Millionnaires avant 40 ans : qu’est-ce que ça change? » (https://retraite101.com/millionnaires-avant-40-ans/). Donc, si le blogue ne rapportait rien, notre plan serait toujours viable… Par contre, il faudrait ajuster notre niveau de dépenses ou repousser de quelques années l’atteinte du FIRE complet (traditionnel) en arrêtant d’épargner le surplus actuel…

« Autre hypothèse : si, il y a 10 ans, tu aurais pu faire ce travail de blogue que, manifestement, tu aimes, mais avec le salaire 7x plus élevé, est-ce que ton parcours aurait changé? »

C’est une excellente question. Pour être honnête, je ne sais pas… Je ne suis pas du genre à me lancer dans le vide… J’ai toujours un plan. Il y a 10 ans, j’avais un emploi sécuritaire avec un excellent revenu, d’excellentes assurances collectives, un REER collectif (qui a largement contribué à l’augmentation de mon patrimoine). Je ne pense pas que j’aurais laissé de côté cet emploi sécuritaire et payant, pour me lancer dans le vide comme travailleur autonome… Il faut dire qu’il y a 10 ans, j’adorais cet emploi. Ce n’est que dans les dernières années où les conditions ont changé (n’oublions pas que j’ai changé moi aussi…).

Je suis d’accord avec vous concernant le débat sur la retraite, l’atteinte de l’indépendance financière, le « RE » (retraite anticipée oui/non), etc. À mon avis, comme vous d’ailleurs, le plus important est l’atteinte de l’indépendance financière. Ensuite, on peut dire oui ou non à des employeurs/emplois/projets, etc. On est libre de continuer de travailler par passion ou non. On peut décider de démarrer un projet entrepreneurial ou non. Etc. Le mot « retraite » n’a plus souvent sa place dans le monde d’aujourd’hui. Ceci étant dit, pour une majorité de la population, le concept « d’indépendance financière » ou « liberté financière » est inconnu. En parlant de « retraite », je peux les intéresser à lire sur le sujet et ainsi augmenter leur littératie financière. D’ailleurs, c’est une des raisons pour laquelle j’avais décidé d’appeler ce blogue « retraite 101 » (au lieu de « liberté financière 101 », « indépendance financière 101 » ou « FIRE 101 »).

Bonne journée et au plaisir,

R101

Salut Ardbeg et Vincent,

Effectivement très intéressant comme discussion (idée pour un prochain article plus « philosophique » Vincent ?).

Personnellement je pense qu’il n’y a pas de avant/après le jalon du FI. Ça dépend peut-être des personnes mais je trouve que c’est plus linéaire que ça. Plus on a d’épargne de côté et on se rapproche de notre chiffre magique de FIRE, plus on a de liberté. D’ailleurs, c’est pas juste l’épargne qui donne un sentiment de liberté, c’est aussi la réduction des dépenses, qui est souvent implicite quand on est sur le chemin du FIRE.

Personnellement, cette liberté m’a donné le courage de lâcher ma job stable et payante et de partir mon entreprise alors que je n’aurait jamais fait ça si je n’étais pas sur le chemin du FIRE.

En effet, c’est plus facile de quitter une job stable de 70 000$ pour partir dans l’inconnu quand on sait qu’on a un énorme coussin financier, que notre retraite est déjà économisée et qu’il ne nous faut que 20 000$ par année pour vivre !

Au plaisir,

Julie

C’est un excellent point, Julie. C’est vrai que la réduction des dépenses donne un sentiment de liberté. Lorsqu’on a atteint notre « FIRE number » en entièreté ou en partie (ex. : Coast FIRE), la décision de quitter un emploi à temps plein pour du temps partiel, de démarrer un projet entrepreneurial par passion, etc., est beaucoup plus facile à prendre.

Au plaisir,

R101

Merci de partager votre expérience, c’est très inspirant! Bravo pour l’atteinte du statut de jeune couple millionnaire!

C’est intéressant de lire que vous avez fait des remises en capital sur votre hypothèque pour la rembourser en totalité en 2024. Qu’est-ce qui vous a poussé à accélérer le remboursement au lieu de prendre ces sommes pour les investir?

Aussi, avec le halving du bitcoin qui approche et les nouveaux FNB de bitcoins offerts, est-ce que vous songez-vous à augmenter la proportion de votre portefeuille en cryptomonnaie en 2024?

Merci et au plaisir de vous lire!

Bonjour Mylène,

Merci pour la rétroaction positive. C’est très apprécié! 🙂

Tout a commencé par ces deux articles en 2020 (il y a presque 4 ans) :

– https://retraite101.com/dans-combien-de-temps-serons-nous-debt-free/ (article court)

– https://retraite101.com/rembourser-dettes-rapidement/ (explications complètes)

Nous avons simplement continué sur cette lancée depuis 2020. Mais, pour accélérer davantage le processus, on a décidé à l’automne 2023 de prendre les sommes disponibles dans mon compte marge (non enregistré) et d’utiliser le maximum possible chaque année (sans payer de pénalité) pour rembourser l’hypothèque. L’hypothèque étant le plus gros irritant dans notre budget et du « cash flow » en particulier. D’ailleurs, je l’explique en détail dans cet article : Bilan du mois de novembre 2023 (1 000 000 $) (sections « Qu’est-ce que ça change dans notre vie de devenir millionnaire? » et « Quand sera-t-on plus confortable dans notre situation financière? »).

Bonne journée et au plaisir,

R101

Ne plus devoir rien à personne est un puissant objectif. Merci de vos partages!

Exactement! Merci beaucoup 🙂

Je vois que vous avez contribué plus de 36,000$ par enfant au REEE. De mon côté, j’ai arrêté à 36,000$ car les retraits du REEE sont imposables pour le bénéficiaire. Dans mon cas, ça donnait un taux marginal d’imposition du bénéficiaire d’environ 25% lorsque combiné à l’emploi d’été. En tant que parent, si je place cet argent moi-même dans un compte non enregistré, je paie environ 25% d’impôt sur le gain en capital lors de la vente uniquement (que je peux différer de plusieurs années si je n’ai pas besoin des dollars. Est-ce que mon raisonnement est correct d’avoir arrêté à 36,000$ ou ai-je manqué quelque chose? Merci!

Bonjour Alain,

Votre raisonnement est bon. Je tiens seulement à préciser (pour les autres lecteurs et lectrices) que les retraits sous forme de PAE sont imposables pour le bénéficiaire (l’enfant). Les PAE comprennent les subventions et le rendement. Tandis que les cotisations appartiennent aux souscripteurs (souvent, le ou les parents). Ainsi, la cotisation supplémentaire jusqu’à 14 000 $ par enfant ne sera pas imposable pour le bénéficiaire. Le souscripteur pourra reprendre ce 14 000 $ sans impact fiscal et l’enfant pourra retirer le rendement généré sur ce 14 000 $ sous forme de PAE.

Une des situations où la cotisation supplémentaire de 14 000 $ n’est pas avantageuse est celle que vous décrivez… si l’enfant travaille en même temps que ses études postsecondaires. Il faudra surveiller adéquatement les revenus et l’imposition au-delà du montant personnel de base. Cependant, plusieurs stratégies sont possibles, comme limiter le travail sur une ou deux années (voir plus) et maximiser/optimiser les retraits du REEE pendant ces années-là. Il y en a d’autres…

Même avec des revenus totaux (incluant, l’emploi et les PAE) de 20 000 $, l’imposition sera somme toute marginale.

Personnellement, on a décidé d’aller de l’avant avec cette cotisation supplémentaire de 14 000 $ par enfant et de prendre le risque que l’imposition soit à notre avantage à long terme. Peut-être que ce ne sera pas le cas… C’est impossible de prédire l’avenir (si l’enfant fait des études postsecondaires, si l’enfant veut/doit travailler en même temps que les études, si …). C’est du cas par cas…

Je vous invite à lire cet article (https://retraite101.com/le-reee-de-nos-enfants-octobre-2023/), précisément la section « Changement dans notre stratégie pour le compte REEE familial »

Au plaisir,

R101

J’ai déjà parlé de mon hésitation sur les cotisations ne donnant pas droit à la subvention. Le retrait maximal sans justificatif d’un REEE en 2024 est de 28 122$. L’impôt n’est pas négligeable sur une telle somme et a des impacts sur d’autres aspects. Et s’il reste de l’argent dans le REEE, c’est impôt marginal + 20% de pénalité si on ne peut/veut pas mettre dans un REER, et ça ne peut pas être étalé dans le temps.

Hors REEE, on peut placer cet argent sans contrainte d’échéance du régime et reporter l’imposition du gain en capital.

Bonjour Ardbeg,

Oui, je me souviens de notre discussion à ce sujet au bas de cet article ( https://retraite101.com/mes-enfants-ont-43500-dans-leur-reee/ ). J’ai quand même décidé d’y aller de l’avant avec cette stratégie. Somme tout, il y a plusieurs avantages, mais aussi plusieurs désavantages (comme on en avait discuté ailleurs 🙂 ).

Personnellement, avec mes emplois d’été pendant le Cégep et mes stages coopératifs à l’université, j’avais accumulé des droits de cotisations REER (inutilisé, bien entendu). Ces derniers peuvent être utilisés dans le cas où il reste un surplus… En plus des droits de cotisation au CELIAPP qui s’accumule à partir de 18 ans (à condition d’avoir ouvert un premier compte CELIAPP). Bref, il y a plusieurs options. Mais, il y a effectivement des désavantages…

Au plaisir,

R101

Bonjour Vincent,

WOW! vraiment très intéressant comme blogue; Ça va assurément rendre le monde plus connaissant et peut-être rendre le sujet de l’argent moins tabou au Québec. Très rapidement, nous sommes un couple d’ingénieur (44 ans) avec deux jeunes filles pleines d’entrains! Nous avons un 1 million en portefeuille net et 1,5 million en actifs net, mais plus vieux de 7ans avec toi! Nous sommes un couple assez minimalise avec des dépenses totales de 77000$ en 2023 et plus d’hypothèque à payer (yahoo!!!). Le problème avec notre situation financière pour atteindre le Coast FIRE (l’indépendance financière) avant 60 ans est la piètre performance de nos conseillers financiers (frais gestion, mauvaises stratégies, mauvais conseils etc…) J’aimerais un jour être mon propre planificateur financier (Rêve). Donc, comme objectif 2024, nous allons diminuer les dépenses du côté de l’alimentation et j’aimerais m’ouvrir un compte Disnat et commencer à placer mon argent dans un compte non enregistré. Évidemment, tout est full de notre côté, donc on est rendu à des placements non enregistrés. Merci beaucoup!

Bonjour Duromax,

Merci beaucoup ! 🙂 En effet, un des objectifs d’ouvrir mes livres (financiers) et de rendre le sujet de l’argent moins tabou. Malgré tout, même dans mon entourage, le sujet reste tabou… Il y a quand même une amélioration depuis quelques années… 🙂

Wow ! Félicitations pour votre situation financière ! C’est un excellent portefeuille net et actif net pour un couple dans la quarantaine avec enfants ! 🙂 L’avantage d’avoir une maison payée, c’est que ça permet de réduire vos dépenses et créer une marge de manœuvre supplémentaire pour investir. Car, au début de la quarantaine avec enfants, c’est souvent le moment dans la vie où les dépenses sont les plus élevées…

À mon avis, la partie « conseil » d’un planificateur financier ou autre professionnel de la finance (ex. : fiscaliste) est très importante. Ça vaut l’argent « dépensé » (ou « investi »). Le problème, c’est souvent la partie « vente de fonds communs de placement » avec une rémunération au pourcentage de l’actif. Il faut séparer le conseil du placement. En d’autres mots, payer pour des conseils (placements, fiscalité, succession, assurances vie/invalidité/etc. …) est une excellente idée, mais payer des frais en fonction des actifs l’est moins…

Je ne peux pas vous donner de conseils financiers (c’est interdit par la loi), mais je peux vous conseiller d’augmenter votre littératie financière avant de vous lancer dans l’investissement autonome. Voici quelques suggestions de lecture : « Les meilleurs livres de finances personnelles en 2023 ».

Au plaisir,

R101

Rebonjour Vincent,

Tout d’abord merci pour m’avoir répondu. Ensuite, un autre merci, pour toi wow sur ma situation financière. C’est rare qu’on se fait féliciter pour avoir une maison modeste, 2 vieux bazous couverts de rouille (joke). Normalement, dans notre société de surconsommation, c’est plutôt wow belle BM_, belle grosse maison.

Ayant été élevé dans une famille monoparentale pauvre, ma mère a surtout mis l’accent sur l’éducation et aussi, que l’argent ne pousse pas dans les arbres. Donc, je suis également très fier ainsi que ma conjointe de notre situation financière et que ça pris énormément de discipline pour ne pas succomber aux tentations et pour arriver à 1,5 million d’actif net sans la moindre aide monétaire de quiconque sur cette terre.

Je garde une petite rancune cependant, sur mon taux de rendement d’environ 5,5% des 21 dernières années (as-tu le taux de rendement moyen des 21 dernières années?). Je crois que ça doit être aux alentours de 7%. Dans mon cas, ça représente quand même un manque à gagner de 150000$ beaux dollars (tout ça pour un petit 1,5%!!!).

J’ai une petite question pour mon bilan 2023. Je fais quoi avec nos assurance vies? Nous avons 2 permanentes (100000$ chacune) aux coûts de 1000$ chacune par année pendant 20ans. Nous pouvons la racheter en tout temps. Je pensais mettre le coût dans les dépenses et la partie rachat dans nos épargnes. Même chose pour nos filles mais c’est plutôt 2 participatives (30000$ chacune) aux coûts de 500$ chacune par année pendant 20ans.

Objectifs 2024 :

– Diminution des coûts de traiteur d’au moins de 250$/mois

– Adhérer à la carte Canadian tire (abolition caa assistance routière), 200$ annuel

– Changement carte de crédit

– Lecture du livre, elle investit

– Ouverture d’un compte de courtage

Au plaisir,

Duromax

Bonjour Duromax,

J’ai vraiment ri en lisant cette phrase : « C’est rare qu’on se fait féliciter pour avoir une maison modeste, 2 vieux bazous couverts de rouille (joke). Normalement, dans notre société de surconsommation, c’est plutôt wow belle BM_, belle grosse maison. »

Car c’est tellement vrai! Les gens se félicitent d’avoir un paiement mensuel de 800 $ pour un VUS, mais regardent de travers ceux qui épargnent 800 $ par mois. Dans quel monde on vit… (indice : société de surconsommation)

Effectivement, ça fait mal au cours de regarder le rendement des 20 dernières années de ses placements dans des fonds communs de placement à frais élevés … et de le comparer avec un « 3-Fund portfolio » (ex. : Canadian Couch Potato) qui était utilisé par les investisseurs passifs autonomes avant l’arrivée des FNB d’allocation d’actifs en ~2019. Mais, on ne peut pas revenir en arrière. Il faut avaler la pilule et passer à autre chose. La bonne nouvelle? Vous avez 44 ans et vous voulez être Coast FIRE à 60 ans. L’horizon de placement est encore long… En utilisant la règle de 72 (https://retraite101.com/doubler-votre-investissement-la-regle-de-72/), et en utilisant une hypothèse de rendement annuel moyen de 7 %, vos placements devraient doubler de valeur tous les 10 ans. Ainsi, si vous ne rajoutez absolument rien dans vos placements, ces derniers devraient passer d’un million à deux millions de dollars vers vos 54 ans. Si vous en rajoutez (je suppose que c’est le cas), alors vous aurez encore plus… (beaucoup plus)

Pour les assurances et votre bilan, je ne suis pas certain à 100 % (les assurances ne sont vraiment pas parties de mes compétences), mais je pense que vous avez raison… Les valeurs de rachat dans l’épargne (bilan/actif net) et les primes dans les dépenses (budget/suivi des dépenses).

Vous avez de bons objectifs pour 2024. Personnellement, je rajouterais quelques livres… 😉 Par exemple, les deux livres de Nicolas Bérubé.

Pour les cartes de crédit, je peux vous aider des trucs ou vous renvoyer vers de bonnes ressources. Avec notre niveau de dépenses, vous pourriez être capable d’aller chercher une couple de milles par années en prime de bienvenue et récompenses… 🙂 Par exemple, seulement en alimentation (je donne cette catégorie de dépenses en exemple vu que vous avez 2 enfants, donc une famille de 4), vous pouvez facilement obtenir des récompenses de 5 %…

Bonne soirée,

R101

Pquoi rembourser la maison? C’est de l’argent qui dort non? Vaut mieux faire de l’argent dessus! Nous, on fait la stratégie de la mapal et la manoeuvre smith!

Bonjour Chantal,

D’un point de vue financier ou mathématique, vous avez raison. Sauf qu’il y a aussi des raisons non financières qui peuvent être encore plus importantes pour certaines personnes, dont moi.

J’en ai déjà parlé dans plusieurs articles, dont celui-ci (https://retraite101.com/rembourser-dettes-rapidement/).

Mais, on pourrait résumer ma pensée en affirmant que je préfère vivre sans dettes et sans paiements, d’avoir l’esprit tranquille.

Disons que je voudrais mettre en place une stratégie de ce genre (qui est très bonne soit dit en passant, mais qui ne s’applique pas pour moi), je devrais payer des intérêts (ex. : MCVD pour mettre en place la Manœuvre de Smith : https://retraite101.com/manoeuvre-smith/), et pour payer ces intérêts, je devrais avoir des revenus plus élevés (comme je suis retraité, je devrais travailler davantage sur mon blogue, ou décaisser plus de REER).

Avec mon TEMI, des revenus plus élevés ne m’avantageraient pas, car je payerais peu d’impôts (à mon niveau de revenus), certes, mais je perdrais une multitude de mesures sociofiscales. Ainsi, ce que je gagnerais d’un côté, je le perdrais de l’autre.

Ceci étant dit, je n’exclus pas totalement l’investissement avec levier.

D’ailleurs, la nouvelle marge de crédit de Wealthsimple (je suis client Génération), qui prend en considération les actifs financiers détenus dans un CELI (en plus du compte non enregistré), est un outil particulièrement intéressant pour moi. Pas d’intérêt à payer chaque mois (contrairement à une marge de crédit personnelle ou un MCVD), le prêt n’est pas reporté au bureau de crédit, etc.

À suivre…

Bonne journée,

R101