Dernière mise à jour le 22 novembre 2022

Mise en garde : Les cryptomonnaies sont très volatiles et ne sont pas protégées par la Société d’assurance-dépôts du Canada (SADC).

Comme promis dans un autre article, je publie aujourd’hui une mise à jour de mon portefeuille de cryptos. Ma dernière mise à jour remontait à mai 2021 (ici), ce qui n’est pas si lointain. Mais, il y a eu beaucoup de changements depuis ce moment. Dans cet article, je fais un rappel de ma stratégie d’investissement à long terme en cryptomonnaies. Ensuite, je fais une mise à jour de mon portefeuille, incluant les cryptos dans lesquelles j’investis et les applications (plateformes d’échange / portefeuilles numériques) que j’utilise. Finalement, je mentionne la prochaine étape dans ma stratégie de cryptos.

Stratégie d’investissement

Maintenant, voici un rappel de ma stratégie d’investissement à long terme en cryptomonnaies. Eh oui! Je ne fais PAS de spéculation ni de multiples transactions chaque jour. Je fais plutôt des investissements à long terme (« Buy & Hold »), comme je fais en bourse avec un FNB d’allocation d’actifs (source). Non seulement c’est souvent la stratégie la plus rentable à long terme, mais en plus c’est la façon d’investir la plus simple (investissement passif).

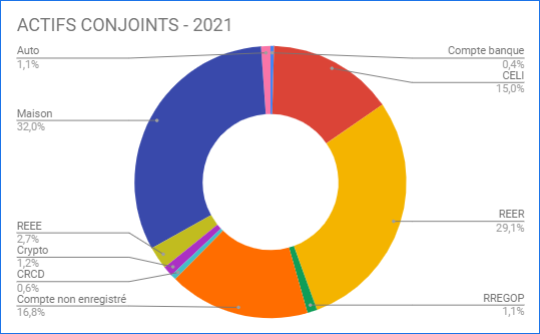

Actuellement, les cryptomonnaies représentent 1,2 % de mes actifs (voir image ci-dessous). Mais, mon objectif est d’avoir une allocation de 5 % de mes actifs « non immobilier » (portefeuille net) en cryptomonnaies.

Comme pour mes investissements en bourse, je procède à de petits achats périodiques (« Dollar-Cost Averaging »), et ce, peu importe le marché. J’applique ici aussi le principe : « Time in the market > Timing the market ».

Pour acheter mes cryptomonnaies, j’utilise deux plateformes canadiennes, soit Skakepay (*) et Newton (*).

Valeur de mon portefeuille de cryptos

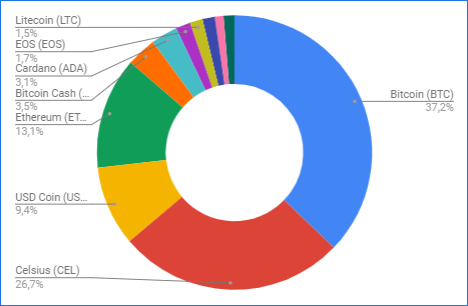

Maintenant, passons aux chiffres. Voici donc la mise à jour de notre portefeuille de cryptos, incluant les cryptos dans lesquelles j’investis et les applications (plateformes d’échange / portefeuilles numériques) que j’utilise.

En date du 1er août 2021, mon portefeuille de cryptos a une valeur de 12 245,84 $ CAD. Ne clignez pas des yeux, car la valeur de ce portefeuille aura changé dans 5 secondes. 😛 Blague à part, ces chiffres auront changés d’ici la publication de cet article…

| CRYPTO | VALEUR (USD) | POURCENTAGE |

|---|---|---|

| Bitcoin (BTC) | 3 650,20 $ | 37,16 % |

| Celsius (CEL) | 2 618,03 $ | 26,65 % |

| Ethereum (ETH) | 1 291,22 $ | 13,15 % |

| USD Coin (USDC) | 925,75 $ | 9,43 % |

| Bitcoin Cash (BCH) | 344,64$ | 3,51 % |

| Cardano (ADA) | 308,72 $ | 3,14 % |

| EOS (EOS) | 167,41 $ | 1,70 % |

| Litecoin (LTC) | 149,76 $ | 1,52 % |

| Ripple (XRP) | 139,84 $ | 1,42 % |

| Polygon (MATIC) | 100,81 $ | 1,03 % |

| Polkadot (DOT) | 125,41 $ | 1,28 % |

| Binance Coin (BNB) | 0,45 $ | 0,00 % |

| TOTAL (USD) | 9 822,24 $ | 100 % |

| TOTAL (CAD) | 12 245,84 $ | 100 % |

Note : Dans mon bilan mensuel du 1er août 2021, j’avais oublié de mettre à jour le taux de change USD-CAD dans fichier Excel. J’ai utilisé le taux de change USD-CAD 1,2467456 $, mais j’aurais dû utiliser 1,2481440 $. Les valeurs en dollars canadiens auraient été légèrement différentes. Mais, les pourcentages auraient été les mêmes. Donc ce n’est pas si grave que ça… Je voulais simplement le mentionner par souci de transparence.

Représentation visuelle de mon portefeuille de cryptos

Maintenant, voici la représentation visuelle de mon portefeuille de cryptos. C’est souvent plus facile de voir l’allocation des différentes cryptomonnaies sous forme visuelle 🙂

Ainsi, vous remarquez que mon « Top 3 » (BTC, CEL, ETH) représente un peu plus de 75 % de mon portefeuille de cryptomonnaies. En quatrième position, on retrouve le « stablecoin » USDC, qui me permet de recevoir 11,21 % d’intérêt, déposé dans mon compte chaque lundi matin 🙂

Prochaines étapes…

Quelle est la suite? D’ici la fin de l’année, je vais continuer de faire des petits achats périodiques de cryptomonnaies (« Dollar-Cost Averaging »), et ce, peu importe le marché. J’aimerais atteindre mon allocation visée de 5 % de mes actifs « non immobilier » (portefeuille net) en cryptomonnaies d’ici la fin de l’année prochaine (2022).

De plus, je vais mettre l’accent au cours des prochains mois sur les cryptos ETH et USDC, car leur allocation actuelle est moins élevée que ce que je vise. Idéalement, je voudrais que mon portefeuille de cryptos ait une allocation de : 35 % BTC, 25 % CEL, 20 % ETH, 15 % USDC et 5 % pour les autres « altcoins » (ADA, LTC, XRP, MATIC, DOT…). Mes prochains achats périodiques seront donc pour ETH et USDC.

Conclusion

Voilà! Comme promis 🙂 J’espère que ça vous donne une bonne idée de ma stratégie d’investissement à long terme en cryptomonnaies, de mon portefeuille actuel et de l’allocation visée.

Si vous êtes curieux, vous pouvez lire cet article qui explique pourquoi j’investis en cryptomonnaies, les cryptomonnaies dans lesquelles j’investis et les plateformes que j’utilise.

Avertissement (Cryptomonnaies)

Conseils financiers :

Je (Retraite 101) ne suis pas accrédité par la loi pour donner des conseils/recommandations financières.

Retraite101.com est un blogue où je partage mes connaissances sur les finances personnelles, la planification de retraite, l’investissement, l’indépendance financière, les cryptomonnaies, les cartes de crédit et plus encore.

Les articles sont offerts à titre d’information et ne constituent pas un conseil financier. Consultez un professionnel de la finance pour des conseils personnalisés.

Volatilité et sécurité :

Les cryptomonnaies sont très volatiles et ne sont pas protégées par la Société d’assurance-dépôts du Canada (SADC).

Par conséquent, le meilleur moyen de sécuriser ses cryptomonnaies est de placer l’accès à ses clés privées (« Private keys ») dans un portefeuille numérique hors ligne (« Cold Wallet »). Pour plus d’informations, référez-vous à l’article « Comment sécuriser ses cryptomonnaies ? ».

Liens d’affiliation :

Cette page contient des liens d’affiliation (identifiés par un astérisque). Cela signifie que je peux recevoir une commission, sans coût additionnel pour vous, si vous achetez un produit à partir de ces liens. Pour plus d’informations, consultez la page « Transparence ».

Suivez-moi sur :

Les finances pour tous

Devenez membre de mon groupe « Les finances pour tous » sur BuymeaCoffee pour soutenir le blogue et obtenir plusieurs exclusivités :

- Accès aux publications secrètes/exclusives BuymeaCoffee

- Accès gratuit aux outils et calculateurs (fichiers Excel)

- Mes achats de FNB et ma stratégie d’investissement en bourse

Abonnez-vous à l’infolettre

Abonnez-vous gratuitement à mon infolettre pour recevoir les nouveaux articles par courriel. Je publie un article par semaine sur les finances personnelles, la planification de retraite, l’investissement, l’indépendance financière, les cartes de crédit et plus encore.

Vous pouvez annuler votre abonnement à l’infolettre à n’importe quel moment. Il y a un lien au bas de chaque courriel pour annuler l’abonnement.

Meilleures Offres

|

|

Obtenez un bonus de 25 $ après avoir déposé et acheté 100 $ de cryptos.

|

|

|

Obtenez un bonus de 20 $ après avoir déposé un montant initial de 100 $.

|

|

|

Obtenez un bonus de 20 $ après avoir déposé un montant initial de 250 $.

|

|

|

Obtenez un bonus de 20 $ après avoir déposé et acheté 100 $ de cryptos.

|

Cette page contient des liens d’affiliation (identifiés par un astérisque). Cela signifie que je peux recevoir une commission, sans coût additionnel pour vous, si vous achetez un produit à partir de ces liens. Pour plus d’informations, consultez la page « Transparence ».

Salut, merci pour l’article. Toujours intéressant. Est-ce que tu pourrais détailler ce que tu entends par 11.21% d’intérêt sous la plateforme Celcius? Tu le reçois en BTC? Ou Dans une devise? Ou dans un altcoin? Évidemment ça doit être un taux annualisé. Mais est-ce que c’est au détriment de la volatilité de la Crypto ou c’est une forme de stabilisation de ta valeur de ton portefeuille en recevant ce taux garantie?

J’essaie de comprendre l’avantage de Celcius à offrir ce taux? Et aussi voir si j’ai un avantage de déplacer mes fonds de mon portefeuille BTC par exemple.

En d’autres mots si je mets 1 Coin est-ce que ça devient une quantité de 1.1121 après 1 an ou c’est la valeur du portefeuille en une devise qui prend de la valeur? En USD j’imagine?

Merci d’avance pour les explications et surtout de m’éviter à faire la recherche moi même lol.

Bonne journée.

Bonjour D. Emond,

Bienvenue sur mon blogue et merci pour ce premier commentaire 🙂

Le rendement annuel (« Annual Percentage Yield » (APY)) varie selon le choix pour recevoir les intérêts (« in-kind » vs « CEL Rewards »). Les paiements sont déposés dans votre compte / portefeuille numérique une fois par semaine, les lundis matin. Selon ma compréhension, Celsius garde 20 % des profits et retourne 80 % aux utilisateurs. C’est donc une des raisons qui expliquent pourquoi Celsius est capable d’offrir de bons taux d’intérêt sur les cryptos de votre portefeuille, mais aussi sur les prêts avec crypto comme collatéral.

Au plaisir d’échanger avec vous.

R101

Beaucoup d’acronymes inconnus pour moi!

N’y a-t-il pas de FNB pour simplifier la gestion de ce 5% de votre portefeuille?

Bonjour Alain,

Il existe quelques FNB de Bitcoin et de Ethereum, mais l’offre est encore très limité malgré la demande. Pour vous donnez une idée, la SEC aux États-Unis n’a pas approuvé un seul FNB de cryptomonnaies pour le moment (malgré de multiples demandes d’approbation). Le Canada est en « avance » avec des FNB comme BTCC.TO et ETHH.TO.

De plus, il n’existe pas de FNB qui couvre plusieurs cryptomonnaies. Je ne serais pas surpris que ce soit disponible d’ici quelques années. Peut-être un genre de FNB d’allocation d’actifs, mais pour des cryptomonnaies… Sinon, je pense qu’une allocation limitée en cryptomonnaies (ex. : 1-5%) pourrait être ajouté aux FNB d’allocation d’actifs que l’on connaît bien (ex. : XGRO, VGRO, XEQT, VEQT…).

Finalement, il ne faut pas oublier qu’on peut-être exposé indirectement aux cryptomonnaies sans le savoir. Par exemple, si l’on investi dans des sociétés qui sont exposés aux cryptomonnaies ou qui en ont sur leurs bilans comptables. Je pense notamment à Tesla, MicroStrategy, Square, Visa, Paypal, Nvidia…

Au plaisir d’échanger avec vous.

R101

Bonjour R101,

J’ai commencé à m’intéresser à la cryptomonnaie et tes articles sont une source d’information précieuse. J’ai de la difficulté à comprendre un truc. J’ai compris qu’en faisant du crypto stacking, tu obtiens un paiement d’intérêts en aidant le réseau à faire ses block chain. Mais j’essaie de comprendre d’où vient l’argent qui permet d’offrir cet intérêt. Je me demandais si tu avais cette réponse?

Je me demandais aussi si tu as réussi à savoir comment sont gérés ces intérêts d’un point de vue fiscal au Canada? Dans les commentaires d’un autre post, l’information n’était pas connue.

Bonjour Olivier,

Bienvenue sur mon blogue et merci pour ce premier commentaire 🙂

C’est une excellente question! En fait, la réponse est légèrement différente d’une plateforme à l’autre. Mais, en règle générale, l’argent vient des frais que chargent les plateformes pour prêter nos cryptos à d’autres investisseurs (institutionnels ou individuels). En d’autres mots, lorsqu’on dépose nos cryptos dans certaines plateformes d’échange de cryptomonnaies, ces dernières peuvent les prêter à d’autres investisseurs, en échange de frais d’intérêt. Ces frais sont utilisés, en partie, pour payer des intérêts aux déposants. De plus, certaines de ces plateformes offrent des prêts avec notre crypto comme collatéral. Les frais que l’on doit payer en échange du prêt sont aussi utilisés pour payer des intérêts aux déposants.

Pour ce qui est du traitement fiscal des intérêts, je ne suis pas (encore) certain à 100 %. Ma compréhension est que l’impôt devrait être payé à la vente, même pour les intérêts reçus avec le « Crypto Staking ». Les paiements d’intérêts sont payés en cryptomonnaies (ex. : BTC, ETH, CEL…) ou en « stablecoins » (ex. : USDC, DAI…), pas en dollars canadiens (CAD). Lorsque je reçois un paiement d’intérêt, je comptabilise le montant reçu et la valeur actuelle de la cryptomonnaie dans lequel le paiement a été reçu (ex. : X$ de BTC à la valeur actuelle de Y$). Puis, au moment de la vente (vente d’une cryptomonnaie pour du CAD), le gain en capital sera calculé selon le prix actuel et le prix « d’achat » (valeur lorsque le paiement a été reçu). Ce gain en capital devra ensuite être déclaré pour payer l’impôt selon les règles de l’ARC. Ainsi, j’essaie de comptabiliser les paiements d’intérêts et les primes (référencement, bonus de transfert…) au fur et à mesure. Mais, je suis souvent en retard… 🙁 Je vais finaliser les données au début de janvier pour l’année précédente.

Au plaisir d’échanger avec vous.

R101

Au niveau Fiscal, je serais surpris que Celcius émette des relevés pour les intérêts payés. Si c’est le cas, les gouv. les recevra également.

Je crois qu’on peut considérer Celcius comme étant un compte bancaire en cryptomonnaie. Donc, selon moi, cela doit être géré comme un Placement non enregistré.

– Intérêt 100% imposable l’année de réception du paiement dans le compte

– Gain en capital 50% imposable l’année du retrait du placement

– Dividende (non disponible en Crypto)

Quelques dépenses pourraient être déductibles selon le type de revenus.

Au point de vue technique, au Canada/Québec, l’impôt est une dite comme divulgation volontaire : https://www.rcgt.com/fr/planiguide/modules/module-1/divulgation-volontaire/

Il faut donc inclure ces montants à sa déclaration selon le type de revenus. Même si les montants restent dans la plateforme, il faut déclarer les intérêts qui eux deviendront un gain en capital plus tard. En effet, ça reste complexe de faire les calculs, en plus d’avoir à faire la conversion en CAD. Mais selon moi, ça serait la vrai manière de calculer l’impôt à payer sur ces montants.

Celcius demande le NAS, mais je ne sais pas à quel niveau d’implication cette information est obligatoire pour le fisc Canadien. D’après moi, la plateforme devrait émettre des relevés en fin d’année qui aidera à faire les calculs sur les montants entre Gain en Capital et Intérêts.

N’hésitez pas si vous avez des avis différents.

« Au niveau Fiscal, je serais surpris que Celcius émette des relevés pour les intérêts payés. Si c’est le cas, les gouv. les recevra également. »

Je parle de relevés fiscaux T5 + Relevé 3

« D’après moi, la plateforme devrait émettre des relevés en fin d’année »

Je parle de sommaire annuel sur les transactions dans la plateforme

Bonjour D. Emond,

Je pense que votre interprétation du traitement fiscal pour ce qui est des cryptomonnaies est logique. En fait, plus logique mon interprétation des lois… 🙂 Je n’avais pas pensé de cette façon pour les paiements d’intérêts du « crypto staking ». Bref, c’est une autre preuve que les cryptomonnaies sont un nouveau système parallèle et que les règles fiscales ne sont pas encore claires / adaptées complètement.

D’ailleurs, c’est pour cela qu’il est extrêmement important de prendre en note toutes les transactions (achat, vente, code promo, bonus, intérêt, etc.). Il faut se rappeler que l’année dernière était la première année que les logiciels de déclarations d’impôts demandaient s’il avait eu un/des ventes de cryptomonnaies dans l’année fiscale, car le gouvernement fédéral avait confirmé le traitement fiscal (gain en capital, lors de la vente).

Après une année aussi rocambolesque dans le monde des cryptomonnaies, je parie que les règles seront encore plus claires et que les logiciels de déclarations d’impôts seront adaptés. Bref, c’est à suivre 🙂

Au plaisir,

R101

Moi aussi, je serais extrêmement surpris que les plateformes de cryptomonnaies produisent des relevés fiscaux (surtout celles dans le siège social est à l’extérieur du Canada).

Bonjour,

J’ai lu vos articles avec attention et intérêt concernant les plateformes de placements qui permettent d’être plus autonome dans nos choix de placements. J’avais bien envie d’essayer mais rien ne semble fonctionner pour moi. J’ai voulu tester le tout. Les transferts d’argent que j’ai essayé de faire de mon compte Desjardins vers Wealthtrade n’ont pas fonctionné, à part pour un 500$ qui est apparu puis disparu (au moins je n’ai pas de retrait dans mon compte d’origine). J’ai les 45$ de la référence et c’est tout. En ce qui Newton, les transferts interac n’offrent pas Desjardins comme institution financière, j’ai donc connecté mon compte Desjardins à la plateforme mais il ne semble pas avoir l’option pour transférer de mon compte car pour ajouter des fonds, la plateforme me donne comme choix soit Interac, soit crypto from wallet, soit Via wire transfer. En ce qui concerne Shakepay, j’ai réussi à transférer de l’argent de mon compte mais je ne peux pas acheter de Bitcoins avec cet argent. Pour acheter des Bitcoins on m’envoie un espèce de code barre avec un lien mais je n’ai aucune idée quoi faire avec ça pour l’achat des Bitcoins. En ce qui concerne Celcius, c’est la même chose, on me donne un lien à copier mais je ne sais pas quoi faire avec. Je vois un historique de deux transferts de 400$ mais je ne vois cet argent nulle part. Bref, je vais tout canceller car j’ai passé plusieurs heures sur tout ça. J’avais mis vos numéro de références également mais je n’y arrive pas. Je sais que vous n’êtes pas là pour offrir un support technique pour ces plateformes mais je vous écris pour vous dire de peut-être mentionner que ce n’est pas nécessairement facile de comprendre et naviguer dans tout ça. Je ne suis pas une geek de l’informatique mais je ne suis pas une néophyte non plus. Je navigue bien plutôt bien dans le monde d’aujourd’hui. J’ai une maitrise universitaire mais honnêtement là je n’arrive à rien. Je trouve ça extrêmement frustrant même si vous n’y êtes pour rien. Je vous remercie quand même de toutes l’information partagée sur votre blogue. J’aurais aimé pouvoir mettre ça en pratique…

Bonne soirée

Isabelle

Bonjour Isabelle,

Bienvenue sur mon blogue et merci pour ce premier commentaire 🙂

Je comprends votre frustration! 🙁 Je déteste passer (perdre) de nombreuses heures sur quelque chose, sans savoir où on s’en va exactement. Par exemple, j’ai passé 3 heures à essayer de résoudre un problème sur mon blogue, il y a 2 jours, à la suite de la mise à jour de WordPress 5.8 (mon blogue n’était plus accessible). J’ai deux formations (technique et B.Sc.) en TI et j’ai passé ces 3 heures à chercher sur Internet et essayer des choses un peu à l’aveuglette. Bref, je comprends votre frustration.

Les plateformes de cryptomonnaies sont dans un « monde parallèle » et leur utilisation est donc un peu différente de ce qu’on connait habituellement (compte de banque en ligne, plateforme de courtage, etc.). De plus, chaque plateforme d’échange / portefeuille numérique est différente des autres, donc le temps d’adaptation est encore plus long. Par exemple, lorsque j’ai commencé à utiliser Celsius Network, je trouvais que c’était très compliqué… et beaucoup moins intuitif que BlockFi. Après 1-2 semaines d’utilisation, je me suis habitué et je trouve que c’est maintenant très simple… et plus intuitif que BlockFi 🙂 Je vous recommande donc de prendre le temps de vous habituer à ces plateformes, de faire des lectures ou de regarder des vidéos d’explication sur YouTube. Par exemple, Celsius a une chaîne YouTube et ils expliquent comment fonctionne les codes promos, les prêts-crypto, etc.

Pour ce qui est de Wealthsimple Trade (vous mentionnez « Wealthtrade », mais j’imagine que vous parlez de « Wealthsimple Trade »), c’est une plateforme de courtage réglementée qui fonctionne comme les autres (Desjardins Courtage en ligne / Disnat, Banque Nationale Courtage Direct, BMO Ligne d’action, etc.). Avez-vous communiqué avec le service à la clientèle? Ils offrent le service en français par courriel. Ils sont assez efficaces pour avoir communiqué avec eux par le passé… De plus, nous avions un compte Desjardins à l’époque lorsque nous avions ouvert notre compte Wealthsimple. Nous n’avons jamais eu de problèmes avec les transferts d’argent… autre que les délais d’attente qui sont toujours trop longs à mon avis.

Pour ce qui est de Newton et Desjardins, j’ai fait quelques recherches sur Internet. Le problème vient de Desjardins, qui ne supporte pas les demandes de transferts électroniques venant de Newton (source : https://www.reddit.com/r/newtonco/comments/k18ybf/etransfer_taking_hours_with_desjardins/). C’est vraiment dommage et il semble qu’il n’y ait pas de solution pour le moment… 🙁

Pour ce qui est de Shakepay, c’est une plateforme assez simple à utiliser. Au lieu de faire une demande de transfert Interac à partir de Shakepay, il faut faire l’inverse… c.-à-d. qu’il faut se connecter à son compte de banque (ex. : Desjardins), puis envoyer de l’argent à Shakepay via leur adresse courriel, avec votre « shaketag » comme question de sécurité et votre code secret comme réponse à la question de sécurité. Ensuite, pour acheter du BTC ou ETH, ça prend environ 10 secondes. Pour acheter du Bitcoin, vous devez cliquer sur le bouton rond bleu en bas de l’écran (dans le menu de navigation) puis sur « Buy & Sell ». Ensuite, choisissez « From : Dollars » et « To : Bitcoin » et choisissez le montant. Finalement, cliquez sur le bouton bleu « Buy Bitcoin ». Je pourrais faire un petit guide d’utilisation dans le futur… Mais, quel est votre problème exactement? En passant, je ne sais pas si vous êtes au courant, mais Shakepay à un service à la clientèle sur l’application mobile « Discord » (section « Help-Aide »). Ça pourrait valoir la peine d’essayer de poser votre question à cet endroit.

Pour ce qui est du « code QR » et de la longue adresse alphanumérique, c’est l’adresse de votre portefeuille numérique de Bitcoin (BTC) ou Ethereum (ETH). C’est avec ce code que vous pouvez transférer vos cryptomonnaies d’une plateforme à l’autre (ex. : transfert de Shakepay à Celsius).

Finalement, comme vous êtes avec Desjardins, je pense que l’idéal serait d’utiliser Shakepay pour l’achat de cryptomonnaies (BTC/ETH), puis de transférer vos cryptos dans un portefeuille numérique chez Celsius Network pour gagner des intérêts.

Au plaisir d’échanger avec vous.

R101