Mon plan de retraite ne s’est pas construit du jour au lendemain. Il s’est développé progressivement, grâce a plusieurs apprentissages et décisions financières réfléchies.

Comme plusieurs, je croyais que la retraite était un objectif très lointain. Cependant, en structurant mes finances et en augmentant mon taux d’épargne, j’ai compris qu’elle pouvait être atteinte plus tôt.

Aujourd’hui, un bon plan de retraite repose sur une structure claire, des objectifs précis et des ajustements réguliers. Dans cet article, je vous explique comment j’ai structuré mon plan de retraite et comment vous pouvez adapter cette démarche a votre situation.

Qu’est-ce qu’un plan de retraite FIRE ?

Le mouvement FIRE signifie « Financial Independence, Retire Early », soit l’objectif d’atteindre l’indépendance financière afin de ne plus dépendre d’un emploi pour couvrir ses dépenses.

Contrairement à une retraite traditionnelle, un plan de retraite FIRE ne repose pas sur un âge précis, mais sur un montant de capital suffisant pour financer votre mode de vie. Autrement dit, ce n’est pas le moment où vous cessez de travailler qui compte, mais le moment où le travail devient optionnel.

Cette approche repose généralement sur trois piliers : un taux d’épargne élevé, une maîtrise des dépenses et une stratégie d’investissement cohérente à long terme.

FIRE : une philosophie avant d’être une stratégie

Le FIRE est souvent perçu comme extrême. Pourtant, dans la pratique, il s’agit surtout de faire des choix financiers intentionnels.

Plutôt que d’augmenter systématiquement son niveau de vie avec ses revenus, l’objectif est de conserver des dépenses maîtrisées et d’investir la différence. Cette discipline permet d’accélérer la création de patrimoine et de réduire la dépendance au revenu d’emploi.

Il ne s’agit pas nécessairement d’arrêter de travailler très jeune, mais d’atteindre une liberté financière suffisante pour choisir comment vous utilisez votre temps.

Pourquoi j’adhère à l’approche FIRE

Au fil des années, j’ai lu de nombreux blogues et livres sur les finances personnelles, la planification de la retraite et l’indépendance financière. J’ai également complété une maîtrise en administration des affaires afin de mieux comprendre ces concepts.

Malgré tout, j’ai réalisé que l’indépendance financière ne repose pas sur des stratégies complexes. Ce sont souvent des changements simples, appliqués de façon constante, qui permettent d’accélérer l’atteinte de cet objectif.

Même si je n’aime pas les étiquettes, l’approche FIRE correspond à ma façon de structurer un plan de retraite : épargner tôt, investir efficacement et garder le contrôle sur ses dépenses.

Un plan de retraite FIRE est-il fait pour vous ?

Un plan de retraite FIRE n’est pas réservé à une élite financière. Il peut être adapté à différents niveaux de revenus et à différentes réalités familiales.

Cependant, cette approche demande une certaine discipline et une vision à long terme. Vous devez être à l’aise avec l’idée de prioriser l’épargne aujourd’hui afin d’obtenir plus de liberté demain.

Même sans viser une retraite très précoce, plusieurs principes du FIRE peuvent améliorer votre plan de retraite et accélérer votre sécurité financière.

À LIRE : Frugalisme, mouvement FIRE et minimalisme : Quelle est la différence?

Étapes fondamentales pour planifier votre retraite

Planifier votre retraite ne consiste pas à choisir un produit financier au hasard. Il s’agit d’un processus structuré, qui repose sur une compréhension claire de votre situation et des décisions cohérentes dans le temps.

Que vous visiez l’indépendance financière ou une retraite plus traditionnelle, ces étapes constituent la base d’un plan de retraite solide et réaliste.

1. Clarifier votre objectif de retraite

La première étape consiste à définir ce que représente la retraite pour vous. Le montant à accumuler dépend directement du mode de vie que vous souhaitez maintenir.

Souhaitez-vous réduire vos dépenses ou conserver un niveau de vie similaire ? Avez-vous l’intention de travailler à temps partiel ou de générer des revenus passifs ?

Sans objectif clair, il devient difficile d’évaluer si votre plan de retraite progresse dans la bonne direction.

À LIRE : Combien épargner pour la retraite ?

2. Évaluer votre situation financière actuelle

Pour bâtir un plan de retraite solide, il est essentiel de connaître précisément votre situation financière. Cela inclut vos revenus, vos dépenses, vos actifs, vos dettes et votre valeur nette. Sans ce portrait clair, il est difficile de planifier de manière réaliste et de mesurer vos progrès.

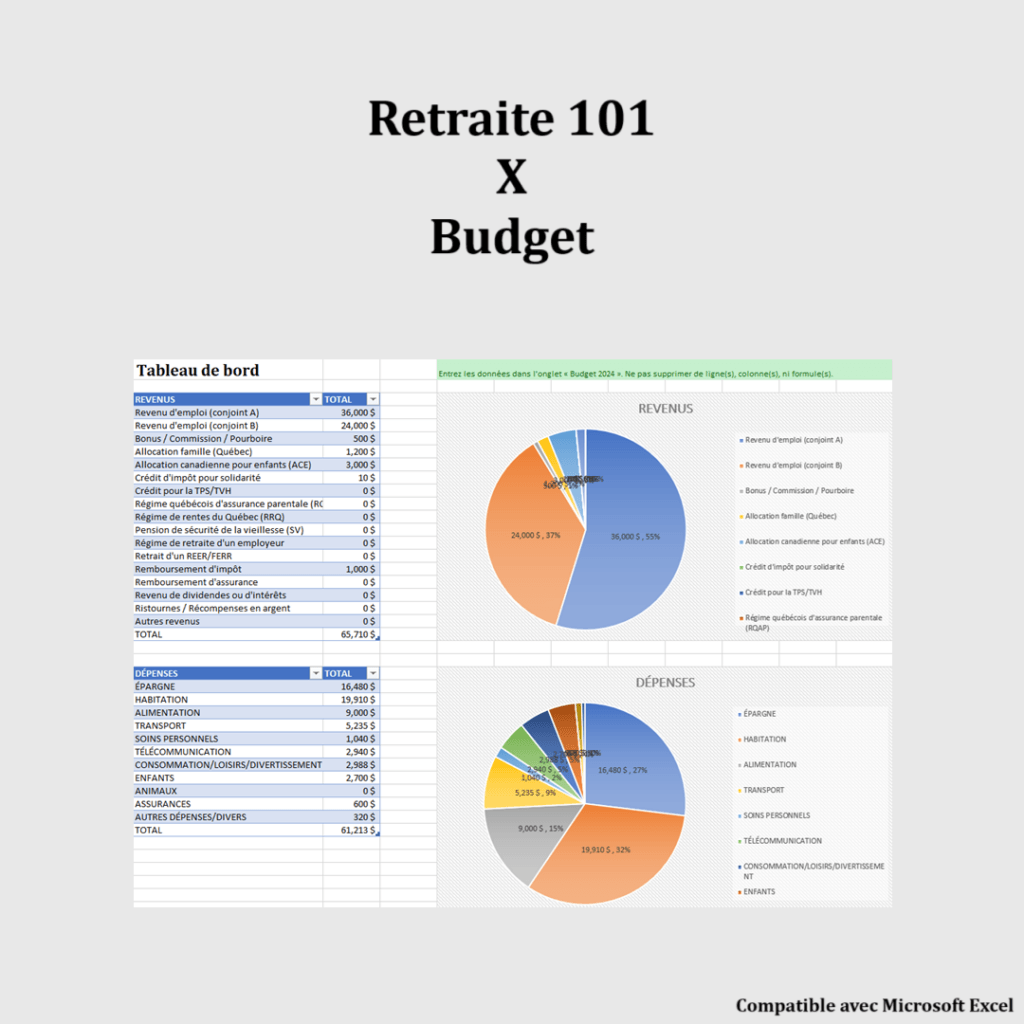

Visualiser vos finances avec des outils pratiques

Pour simplifier cette étape, j’ai créé plusieurs outils conçus pour vous aider à structurer vos données et suivre votre progression :

- Outil de budget mensuel : suivez vos revenus et vos dépenses, identifiez vos surplus et vos zones d’optimisation.

- Suivi de l’actif net : centralisez vos comptes, placements et dettes pour obtenir une vue complète de votre patrimoine.

Ces outils vous permettent de passer d’un suivi approximatif à une vision précise, indispensable pour fixer vos objectifs d’épargne et structurer votre plan de retraite.

Outil de budget mensuel

Gérez vos revenus et vos dépenses dans un tableau simple et efficace. Cet outil vous permet de visualiser facilement vos postes de dépenses, vos économies et votre capacité d’épargne chaque mois.

Avantages :

- Identifier les dépenses superflues

- Planifier vos économies mensuelles

- Visualiser rapidement votre situation financière

Téléchargez dès maintenant et prenez le contrôle de votre budget.

Les achats de la boutique en ligne sont effectués sur la plateforme sécurisée BuymeaCoffee*. En savoir plus : Boutique en ligne Retraite101.

Suivi de l’actif net

Suivez la valeur totale de vos biens moins vos dettes grâce à cet outil clair et intuitif. Vous saurez exactement où vous en êtes dans votre parcours financier à tout moment.

Avantages :

- Calcul automatique de votre actif net

- Historique graphique pour suivre votre progression

- Meilleure planification de vos objectifs financiers

Commencez à suivre votre actif net aujourd’hui.

Les achats de la boutique en ligne sont effectués sur la plateforme sécurisée BuymeaCoffee*. En savoir plus : Boutique en ligne Retraite101.

Même si la cote de crédit n’est pas centrale pour le FIRE, elle influence vos options de financement et vos taux d’intérêt. Connaître votre score vous permet de prioriser vos dettes et vos décisions d’emprunt de manière plus éclairée. Vous pouvez l’obtenir gratuitement avec des sociétés de technologie financière comme Borrowell*.

3. Réduire vos dettes et reprendre le contrôle de vos finances

Il est difficile d’augmenter durablement son taux d’épargne sans s’attaquer aux dettes et aux dépenses. Ces deux éléments sont intimement liés.

Certaines dettes, surtout celles à taux d’intérêt élevé, ralentissent considérablement l’atteinte de l’indépendance financière. Les rembourser équivaut souvent à obtenir un rendement garanti.

En parallèle, le contrôle des dépenses permet de libérer des liquidités. L’objectif n’est pas de se priver, mais d’éliminer les dépenses qui n’apportent pas de valeur réelle.

Plus vos dépenses sont élevées, plus le capital nécessaire pour atteindre la retraite est important. Réduire vos dépenses diminue donc directement votre objectif financier.

À LIRE :

- Rembourser ses dettes : méthode avalanche ou méthode boule de neige?

- Les 3 postes de dépenses les plus importants à optimiser

- Comment réduire les frais récurrents

4. Mettre en place une stratégie d’épargne efficace

Une fois vos finances stabilisées, vous pouvez structurer votre épargne. Cette étape vise à transformer vos surplus en épargne régulière et prévisible.

L’automatisation des cotisations joue ici un rôle clé. Elle permet d’épargner sans dépendre de la motivation du moment.

Au Canada, le CELI et le REER sont des outils centraux dans un plan de retraite. Leur utilisation dépend de votre taux d’imposition actuel et de vos objectifs futurs.

Un taux d’épargne élevé accélère l’atteinte de l’indépendance financière, mais il doit rester compatible avec votre qualité de vie.

Calculateur Taux d’épargne

Calculez le pourcentage de vos revenus que vous épargnez chaque mois et identifiez si vous êtes sur la bonne voie pour atteindre vos objectifs financiers.

Avantages :

- Visualiser votre capacité d’épargne actuelle

- Ajuster vos dépenses pour maximiser vos économies

- Suivre vos progrès vers l’indépendance financière

Calculez votre taux d’épargne dès aujourd’hui.

Les achats de la boutique en ligne sont effectués sur la plateforme sécurisée BuymeaCoffee*. En savoir plus : Boutique en ligne Retraite101.

5. Investir avec une vision à long terme

Épargner seul ne suffit pas : pour que votre plan de retraite fonctionne, votre argent doit travailler pour vous.

Choisir les bons comptes d’investissement

Au Canada, vous pouvez utiliser plusieurs types de comptes :

- CELI : retraits libres d’impôts, idéal pour la croissance à long terme.

- REER : cotisations déductibles d’impôt, utile si votre revenu actuel est élevé.

- Comptes non enregistrés : flexibilité et accès aux placements sans limite de cotisation.

À LIRE : CELIAPP, REER ou CELI – Lequel choisir en 2026?

Sélectionner vos placements

La diversité est la clé : actions, obligations, FNB, fonds communs, ou placements alternatifs. L’objectif est d’obtenir un rendement stable et cohérent avec votre horizon de retraite.

Choisir une plateforme de courtage

Pour investir efficacement, il est important de sélectionner la bonne plateforme de courtage en ligne. Certaines plateformes offrent des frais réduits et des outils de suivi performants. Cela vous permet de gérer vos investissements facilement tout en réduisant les coûts.

Personnellement, j’utilise Wealthsimple placements autonomes.

🚀 Épargnez et courez la chance de gagner 1M$

Participez au concours Millionnaire du mois et courez la chance de gagner jusqu’à 1M$ chaque mois. En plus, obtenez un bonus de 25$ lorsque vous ouvrez et approvisionnez un compte Wealthsimple avec mon code «SSMJWA».

Avantages de Wealthsimple Courtage :

- Pas de commission sur la négociation d’actions et de FNB.

- Pas de frais d’administration ni de solde minimum requis.

- Négociation 24/5 : acheter et vendre des actions et FNB admissibles en dehors des heures normales de marché.

- Actions fractionnées : investir instantanément dans des fractions d’actions.

- Dépôts instantanés : jusqu’à 50K$ pour la clientèle «Essentiel» et jusqu’à 250K$ pour les clientèles «Avantage» et «Génération».

- Placements automatisés : achats récurrents, réinvestissement des dividendes sans frais et placement automatique d’une partie de votre paie.

- Comptes en dollar US sans frais pour les clientèles «Avantage» et «Génération».

- Prêt d’actions : générer des revenus supplémentaires sur certains placements admissibles.

- Taux d’intérêt réduit sur marge (à partir de 3,95%).

- Subvention IQEE pour le REEE au Québec.

- Concours Millionnaire du mois : participer à des tirages et gagner des prix.

*Lien affilié : je peux recevoir une commission, sans coût supplémentaire pour vous. Des conditions s’appliquent. En savoir plus : Mon évaluation de Wealthsimple | Concours Millionnaire du mois

6. Réviser et ajuster votre plan régulièrement

Un plan de retraite n’est jamais définitif. Vos revenus, votre situation familiale et vos priorités évolueront avec le temps.

Revoir votre plan au moins une fois par année permet de corriger les écarts et d’ajuster votre trajectoire avant qu’ils ne deviennent problématiques.

Le suivi est souvent négligé, mais il fait toute la différence sur le long terme.

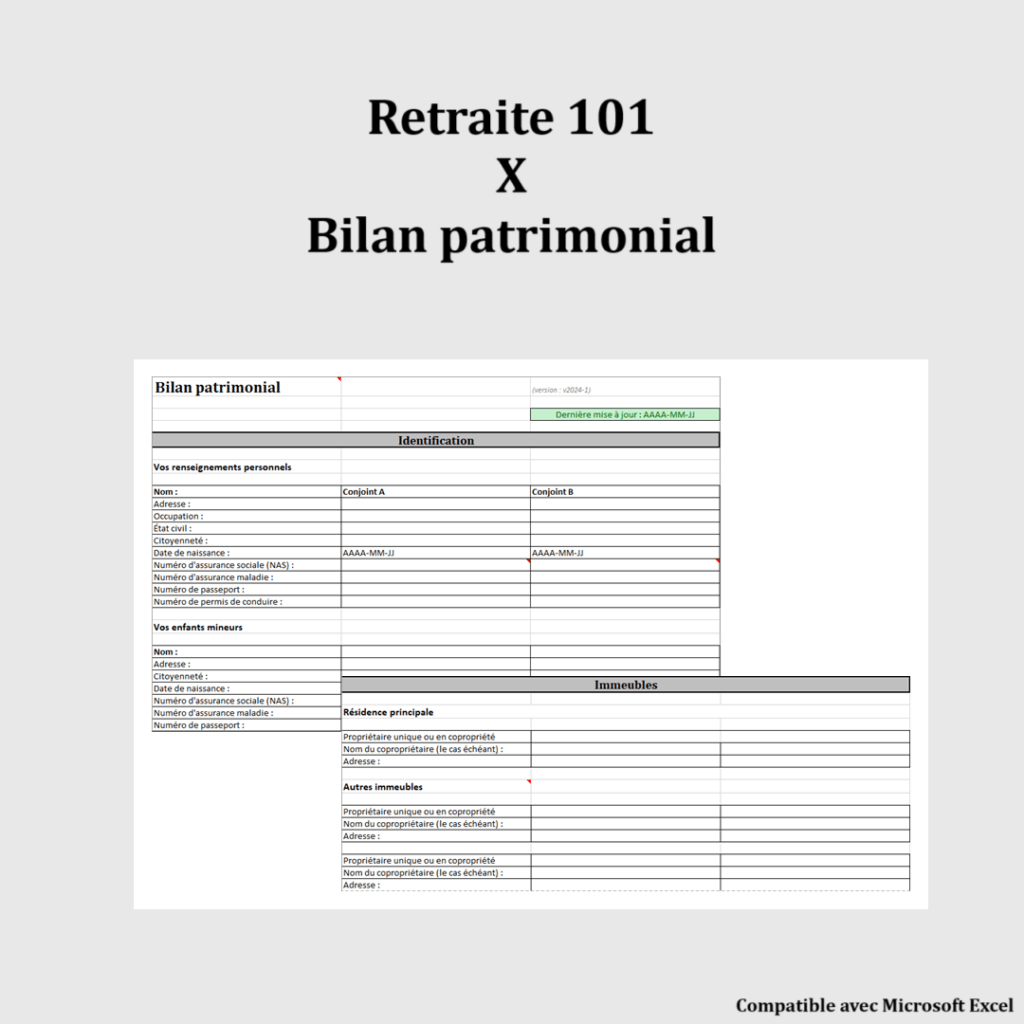

Bilan patrimonial simplifié

Organisez tous vos actifs et dettes dans un fichier unique et simple à remplir. Cet outil est idéal pour avoir une vue d’ensemble complète de votre patrimoine.

Avantages :

- Consolider toutes vos informations financières en un seul fichier

- Identifier les lacunes ou éléments à optimiser

- Préparer vos décisions financières importantes

Téléchargez le bilan patrimonial et visualisez votre patrimoine complet.

Les achats de la boutique en ligne sont effectués sur la plateforme sécurisée BuymeaCoffee*. En savoir plus : Boutique en ligne Retraite101.

À LIRE : Pourquoi faire un bilan patrimonial chaque année

Même avec un plan bien structuré, certaines erreurs peuvent ralentir votre progression ou nuire à vos résultats.

La prochaine section présente les erreurs les plus fréquentes à éviter dans un plan de retraite axé sur l’indépendance financière.

Erreurs fréquentes à éviter dans un plan de retraite FIRE

Même avec un plan bien structuré, certaines erreurs peuvent ralentir votre progression ou compromettre votre indépendance financière. Voici les principales à éviter.

Négliger le suivi de vos finances

Ne pas suivre vos dépenses, vos dettes et vos placements est une erreur courante. Même un petit écart répété chaque mois peut avoir un impact majeur sur votre capital accumulé.

À LIRE : Les 5 étapes essentielles pour gérer son budget efficacement

Ignorer l’effet des dettes à intérêt élevé

Les dettes à taux d’intérêt élevé grugent votre capacité d’épargne.

Certaines personnes continuent d’investir tout en accumulant des dettes coûteuses, ce qui retarde l’indépendance financière.

À LIRE : Rembourser ses dettes : méthode avalanche ou méthode boule de neige?

Sous-estimer vos besoins réels à la retraite

Ne pas calculer correctement vos besoins en capital ou vos dépenses prévues est un piège classique. Cela peut conduire à une retraite plus tardive ou à des ajustements drastiques de votre style de vie.

À LIRE : Combien épargner pour la retraite ?

Choisir des placements inadaptés ou complexes

Vouloir « battre le marché » avec des stratégies compliquées ou risquées peut nuire à votre plan. La constance, la diversification et les placements simples (FNB, fonds indiciels) sont souvent plus efficaces sur le long terme.

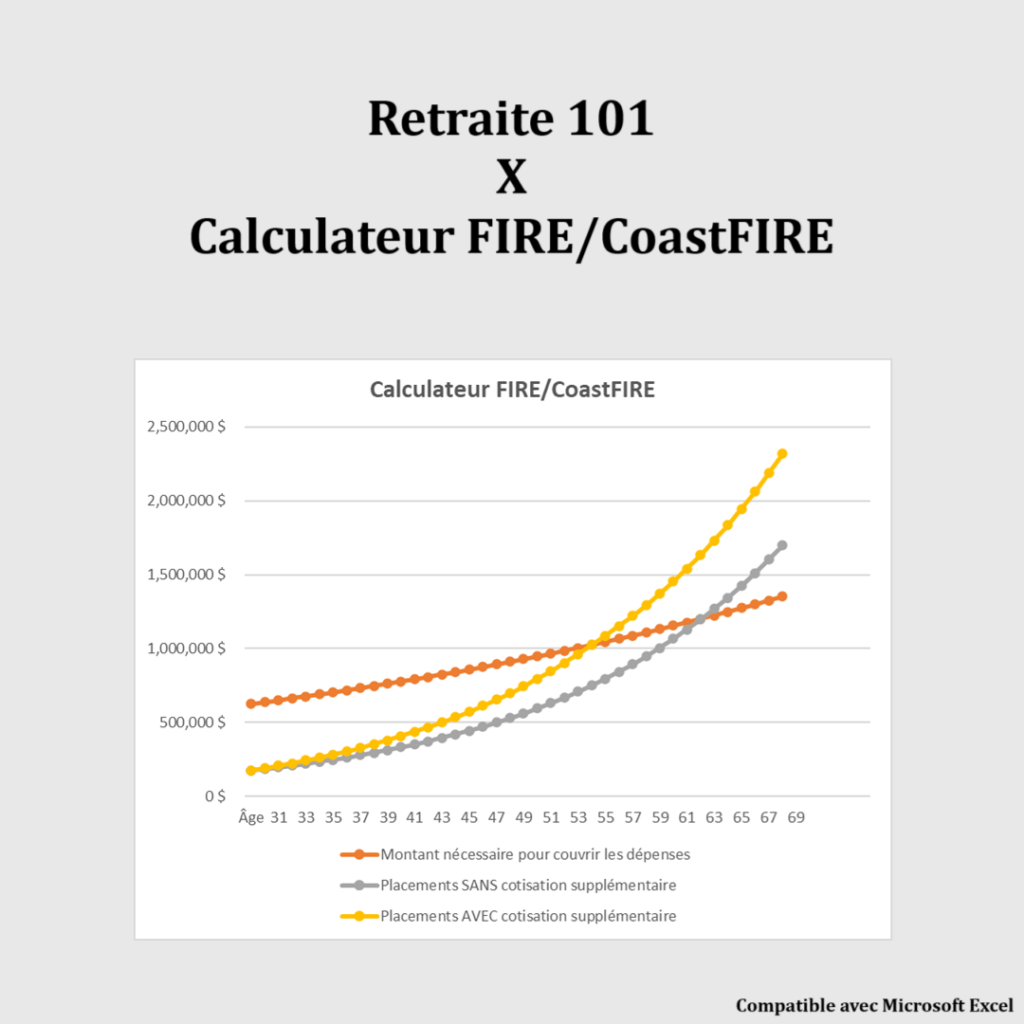

Calculateur CoastFIRE

Estimez à quel point vos économies actuelles peuvent croître pour atteindre l’indépendance financière sans contributions supplémentaires importantes.

Avantages :

- Voir si votre capital actuel peut vous permettre de prendre une retraite anticipée

- Tester différents horizons temporels et taux de rendement

- Prendre des décisions réalistes pour votre stratégie CoastFIRE

Essayez le calculateur CoastFIRE et planifiez votre liberté financière.

Les achats de la boutique en ligne sont effectués sur la plateforme sécurisée BuymeaCoffee*. En savoir plus : Boutique en ligne Retraite101.

Ne pas réviser et ajuster votre plan

La vie change : revenus, famille, objectifs ou situation fiscale. Ne pas mettre à jour votre plan régulièrement peut créer des écarts importants.

Révisez votre plan au moins une fois par année et ajustez vos placements et épargne en conséquence.

Négliger l’aspect psychologique

L’indépendance financière ne dépend pas que des chiffres. Ignorer votre confort émotionnel face au risque ou au style de vie minimaliste peut vous faire abandonner le plan prématurément.

ASTUCE : adaptez votre plan à vos priorités et à votre tolérance personnelle, pas seulement à des modèles théoriques.

Conclusion

Maintenant, vous comprenez qu’un plan de retraite ne se limite pas à accumuler de l’épargne. Il repose sur une vision globale qui combine budget, taux d’épargne, investissements et suivi régulier.

Ensuite, rappelez-vous qu’il n’existe pas un seul plan universel. Votre stratégie doit évoluer selon votre situation, vos objectifs et votre tolérance au risque.

Finalement, commencez par analyser votre situation actuelle et appliquez les étapes progressivement. Même de petits ajustements peuvent produire des résultats importants avec le temps. Vous pouvez commencer dès aujourd’hui.

FAQ – Mon plan de retraite

Un plan de retraite vous permet de structurer votre épargne, prévoir vos besoins futurs et prendre des décisions financières plus éclairées.

Idéalement, vous devriez commencer le plus tôt possible. Cependant, il n’est jamais trop tard pour améliorer votre stratégie financière.

Le montant dépend de votre style de vie, de vos revenus et de vos objectifs. Généralement, augmenter progressivement votre taux d’épargne est recommandé.

Tout dépend de votre revenu, de votre fiscalité et de votre situation personnelle. Souvent, une combinaison des deux comptes est optimale.

Oui. Votre situation financière change avec le temps. Réviser votre plan chaque année permet d’ajuster votre stratégie.

🔎 Trouvez la meilleure assurance vie

Mon comparateur d’assurance vie* vous permet de trouver le meilleur prix pour votre assurance vie. Obtenez une soumission gratuite en quelques minutes seulement, dès aujourd’hui :

- Assurance vie*

- Assurance salaire ou invalidité*

- Assurance maladie grave*

- Assurance vie prêt hypothécaire*

Le comparateur est hébergé sur le site de notre partenaire ClicAssure*. En savoir plus : Mes comparateurs d’assurances

Avertissement : Ce contenu est fourni à des fins éducatives et informatives. Je ne suis pas un conseiller autorisé. Avant de prendre une décision financière, consultez un professionnel qualifié. Pour plus de détails, consultez ma page Transparence.

Très complet comme article! J’aime beaucoup les étapes que tu presentes & je suis bien d’accord.

La seule ‘dette’ que j’ai, pour ma part, c’est l’hypothèque. Les taux sont tellement bas en ce moment que je ne me presse pas de la rembourser. Je préfère investir mon argent qui me ramène 6 à 8% par année (j’ai des placements à moyen/haut risque), plutôt que de rembourser une hypothèque qui me coûte moins de 3%.

Reste à espérer que les taux restent bas encore un peu. 🙂

Bonjour la Petite Retraitée,

Tout d’abord, merci de commenter. Je suis dans la même situation. La seule dette que nous avons ma femme et moi est notre hypothèque. Nous avons fait une mise de fonds supérieure à 20 % pour éviter de payer la taxe de la SCHL (et la taxe de vente sur la taxe SCHL à payer au notaire). Étant donné que nos placements enregistrés et non enregistrés nous rapportent en moyenne 10 % par année (moyenne des dernières années), nous ne sommes pas pressés nous aussi de rembourser notre hypothèque. Cela étant dit, nous venons tout juste d’augmenter nos versements hypothécaires pour donner un petit extra en capital. Nous allons réévaluer ce montant chaque année.

Au plaisir.

Retraite101

Effectivement, se calcule est intéressant à prendre en considération Intérêt rapporter VS intérêt dépenser. Par contre, j’aime aussi le point de vue de Dave Ramsey à ce sujet. Si votre hypothèque était entièrement remboursée seriez-vous prêt à l’hypothéquer pour investir ? Si votre réponse est non alors pourquoi le faite-vous actuellement ? En investissant, vous privez votre hypothèque de ce montant. 100% des personnes qui se font saisir leur maison avaient une hypothèque. Ce n’est pas parce qu’aujourd’hui les taux sont bas qu’ils vont toujours le rester. Nous avons vu des taux à 21% en 1981 et ceux qui disent que c’est du passé rappelé leur qu’en1956 les taux étaient entre 4.5%.

Bonjour Jimmy,

Bienvenue sur mon blog et merci pour ce premier commentaire.

J’adore ce point de vue : « Si votre hypothèque était entièrement remboursée, seriez-vous prêt à l’hypothéquer pour investir? Si votre réponse est non, alors pourquoi le faite-vous actuellement? »

Dans mon cas, la réponse est « oui ». Donc, c’est pour cela que je continue à investir massivement tout en remboursement mon hypothèque avec un montant « minimum ».

Comme je mentionnais à Lily dans mon commentaire précédent (il y a déjà deux ans de cela), nous avons ajouté un petit extra en capital sur nos versements hypothécaires pour réduire l’amortissement de quelques années. Cela dit, nous sommes en fin de cycle économique et la même question se pose encore… Quelle est la meilleure stratégie???

Au plaisir d’échanger avec vous.

R101

Je recommande toujours si vous avez des enfants, de maximiser les REEE même avant les REER. 30% de cadeau du gouvernement on se doit de le prendre! 🙂 voici l’article que j’avais écrit qui ressemble au vôtre : https://lehautcote.blogspot.com/2016/03/comment-repartir-son-epargne-cest-aussi.html

Bonjour Maryse,

Je suis d’accord avec vous. C’est un beau « cadeau » des deux paliers de gouvernement et il faut en profiter. Personnellement, notre stratégie REEE est de cotiser pour maximiser les subventions (subvention maximum annuelle et subvention maximum à vie), soit 500$ par année par enfant au fédéral (Subvention canadienne pour l’épargne-études – SCEE) et 250$ par année par enfant au provincial (Incitatif québécois à l’épargne-études – IQEE).

Merci de partager votre article. Je ne l’avais pas lu encore celui-là…

Bonne journée!

Retraite101

Bonjour,

J’ai opté pour une autre stratégie concernant le REEE et le REER: Mon salaire me permet des économies de 38% à 42% sur mes cotisations REER, ce qui est supérieur à la subvention de 30% du REEE. De plus, mes cotisations REER diminuent notre revenu net familial. Ce montant est utilisé par les deux paliers gouvernementaux pour calculer le montant supplémentaire à payer pour les frais de garde de nos enfants.

L’allocation canadienne pour enfants et le montant de soutien pour enfants est aussi calculé en fonction du revenu net familial.

Donc, dans ma situation, une cotisation REER équivaut à 60% en cadeau du gouvernement!

Sachant que pour obtenir pleinement les subventions des gouvernements, je peux doubler les cotisations REEE (de 2500$ à 5000$ annuellement) de mes enfants lorsque ceux-ci auront 11 ans, je préfèrer maximiser mes REER le temps que mes enfants aient 11 ans et encaisser le double et rembourser mon hypothèque plus rapidement avec ce cadeau (double objectif!) Nous avons prévus que lorsque nos enfants auront 11 ans, nous serons à la retraite, notre revenu net familial sera largement sous les 45000$. Nous recevrons ainsi des allocations canadiennes pour enfants et le montant de soutien aux enfants (non imposable) estimé à plus de 10000$ (non imposable), que nous nous servirons pour investir pleinement dans les REEE et obtenir ce fameux 30% de subventions.

En 7 ans, je catapulte mon épargne retraite à un niveau supérieur (18% de mon épargne), je rembourse mon hypothèque complètement (avec les cadeaux de 50% à 60% des gouvernements sur mes cotisations REER). Mes soldats (mes placements) vont générés un revenu passif et le remboursement de mon hypothèque va réduire considérablement mes dépenses.

Mon point, c’est que nous avons tous les deux raisons. Pour certains, je recommande le REEE avant le REER et pour d’autres, le REER avant le REEE. Il n’y a pas de stratégie unique, sauf une seule: se payer avant. Épargne, épargne et épargne! Utilisons tous les avantages offert que ce soit le REER, le CELI, le REEE… Tant mieux si nous pouvons maximiser le REER, le REEE, le CELI chaque année, mais la plupart du temps, ce n’est pas possible et il faut faire un choix et cela va dépendre de votre situation, de vos objectifs et de vos priorités.

P.S.: pour ceux que j’ai offensé en mentionnant que les gouvernements allaient financer eux-mêmes mes REEE et, qu’en plus, ils allaient en rajouter une couche en me donnant un autre 30% en subvention…avant que vous me traitiez de parasite et de profiteur du système…sachez que mon plan était déjà conçu avant que Trudeau bonifie généreusement l’allocation canadienne pour l’enfance. Avant cela, j’allais investir dans les REEE avec de l’argent provenant du CELI. Peut-être que d’ici là, ces allocations n’existeront plus, et ce n’est pas grave, je ne les avais pas prévu à l’origine.

Bonjour,

Merci de commenter et d’expliquer votre stratégie. Comme vous avez mentionné, nous avons tous des situations personnelles différentes. Alors il faut mettre en place une stratégie propre à nos besoins et objectifs personnels. Mais peu importe la stratégie, l’important est de rembourser ses dettes (le cas échéant) et d’épargner! Ensuite, on peut optimiser selon notre situation personnelle, les subventions, les avantages des divers régimes enregistrés, etc.

Au plaisir de discuter avec vous.

Retraite101

Je ne connaissais pas le CELI, plutôt intéressant.

Que penses-tu du PEA ou de l’Assurance vie ?

Bonjour Antonin,

Bienvenue sur mon blogue et merci pour ce premier commentaire.

De quel « PEA » parlez-vous? Si vous parlez du « Plan d’épargne en actions » (PEA) pour les résidents français, alors je ne peux malheureusement donner mon point de vue… Je ne connais pas ce type de compte (je suis Québécois).

Pour l’assurance vie, voici un article que je viens de publier il y a une semaine : https://retraite101.com/fonctionnement-assurance-vie/

Au plaisir d’échanger avec vous.

R101

Ah je comprend mieux pourquoi vous n’avez pas parlé du PEA mais de dispositifs fiscaux que je ne connaissais pas (je suis en France).

C’est intéressant de voir qu’il existe des dispositifs similaires dans nos deux pays. L’assurance vie semble différente

Ravi d’échanger avec vous également R101.

Je n’ai pas d’enfant mais je pense m’y mettre dans les prochaines années.

Puis-je cotiser au REEE tout de même ou bien j’ai besoin d’une preuve de la naissance du bébé hehe ?

Question loufoque peut-être mais qui n’essaie rien n’a rien comme le dit le dicton.

Merci d’avance.

Bonjour Charles,

Bienvenue sur mon blogue et merci pour ce premier commentaire 🙂

Bien essayé! Mais ça prend un numéro d’assurance sociale (de l’enfant) pour ouvrir un compte REEE. C’est le même principe que pour les autres comptes enregistrés (REER, REEI…). Plus d’information ici : « Le guide ultime du REEE »

Au plaisir d’échanger avec vous!

R101

Bonjour!

Que pensez-vous des REER FTQ? Il n’est pas retirable avant longtemps (le défaut pour un FIRE) mais le retour d’impot correspond à 67% pour 5000$ plutôt 37%.

Le rendement est moins généreux qu’un FNB, mais le crédit d’impot du gouvernement est intéressant.

Bonjour Matthieu,

Personnellement, je préfère investir dans quelque chose que je contrôle et dont je peux choisir le profil de risque. Souvent, les gens oublient que le Fonds FTQ est du capital de risque…

Je pense que c’est un bon investissement à l’aube de la retraite, car 1) on profite du crédit d’impôt supplémentaire et 2) l’impact du coût d’opportunité d’investir (rendement inférieur) dans ce fonds est limité.

Bref, ce n’est pas un produit pour moi qui pense prendre ma retraite à 40 ans, avec beaucoup d’autres REER ailleurs. Mon REER du Fonds FTQ serait ainsi le dernier que je pourrais décaisser…

Bonne année 2021!

R101

Merci de la réponse. Effectivement, il est retirable très tard.

Il peux possiblement faire parti d’une opportunité parmis plusieurs investissements variés

A suivre pour mon cas

« Il peut possiblement faire partie d’une opportunité parmi plusieurs investissements variés » –> Je suis d’accord avec cela.

C’est l’équivalent pour moi d’investir dans CRCD. C’est un investissement (limité à 3k$/année) parmi tant d’autres qui m’aide à atteindre mon objectif (indépendance financière à 40 ans).

Bonjour Retraite 101,

Cela ne fait pas longtemps que je vous suis. J’adore ce que vous faites et ça m’aide beaucoup. Grâce à vous j’ai découvert les deux fonds communs FTQ et CRCD et j’y ai commencé à cotisé.

J’aimerais savoir s’il y a d’autres fonds de ce genre ?

Aussi, pour le REEE, j’ai ouvert un a mon avec une institution. Après avoir lu vos articles je me demandais, si je pouvais ouvrir un autre que je pourrais gérer moi même, toujours au nom de mon fils.

Merci beaucoup pour ce que vous faites.

Bonjour Yannick,

À ma connaissance, il n’y a pas d’autres fonds d’investissement comparables à Capital régional (CRCD) et les fonds de travailleurs (Fonds de solidarité FTQ et Fondaction). Par contre, d’autres options d’investissement existent hors REER/CELI. Voici une liste : https://retraite101.com/dans-quoi-investir-quand-les-comptes-reer-et-celi-sont-maximises/

En ce qui concerne le REEE, vous pouvez en ouvrir plusieurs, à condition de respecter les limites pour l’ensemble des comptes REEE. Par exemple, les subventions (SCEE et IQEE) sont versées sur un maximum de 2 500 $ en cotisations annuelles, que ces dernières soient effectuées dans un ou plusieurs comptes REEE.

Quand vous mentionnez « institution », je suppose que vous parlez de « régime collectif ». Si c’est le cas, je vous invite à regarder de nouveau votre contrat pour vous assurer de le respecter. Parfois, il peut être rentable de briser le contrat, malgré les pénalités qui sont très coûteuses… Ça dépend de plusieurs facteurs et ce n’est pas toujours rentable de le faire.

Au plaisir,

R101

Bonjour !

As tu une stratégie de décaissement arriver a 40 ans ?. J’ai dû mal a comprendre comment tu vas pouvoir te donné un salaire grâce au décaissement et ne pas être désavantager par les impôts ?

Merci et bonne retraite !

Bonjour Vincent,

Bienvenue sur mon blogue et merci pour ce premier commentaire 🙂

La stratégie que j’explique dans cette page (mon plan de retraite) est ma stratégie d’accumulation. Pour ce qui est de ma stratégie de décaissement, je n’en ai pas encore parlé sur mon blogue, car elle n’est pas encore définie complètement (c’est un « work in progress »). Par contre, c’est un sujet que je veux aborder bientôt, car je vais atteindre l’indépendance financière et retraite précoce (FIRE) d’ici quelques années…

Mais grosso modo, je pense garder à la retraite les mêmes FNB que je détiens actuellement. Je n’ai pas l’intention de diminuer le risque du portefeuille (allocation en actions vs. obligations) ni de changer la stratégie (ex. : revenus de dividendes). Je vais être à la retraite pendant 40-50 ans, alors mon portefeuille doit continuer de croître à un rythme d’au moins 7 % par année (4 % pour le retrait sécuritaire et 3 % pour l’inflation). Avec une retraite de cette longueur, les deux principaux risques sont : l’inflation et le risque de décaissement (ex. : « bear market » au début de la retraite précoce).

La fiscalité est un enjeu très important (si ce n’est pas LE plus important). Avec le niveau de dépenses annuelles que j’ai, je devrais payer très peu d’impôt, voir zéro impôt pour certaines années. L’ordre de décaissement des comptes est le suivant : REER en premier, compte non enregistré en deuxième, CELI en dernier. Il faut aussi se synchroniser avec les rentes de la RRQ et PSV pour s’assurer de ne pas retirer des REER en même temps (si les revenus imposables seront plus élevés, et ainsi pour l’impôt à payer…).

Bref, j’espère que ça donne une bonne idée. Mais, je vais certainement publier beaucoup d’articles à ce sujet dans le futur 😉

Au plaisir d’échanger avec vous.

R101

Bonjour R101,

Petite question sur le calcul de ton taux épargne sur tes revenus nets.

> Dans ce % comptabilises-tu le remboursement de ton hypothèque ?

Merci et « bonne pause » !

Bonjour Corenthin,

Oui. J’utilise la formule ci-dessous, dont « H » représente le capital remboursé sur l’hypothèque :

Te = (E + P + C + H) ÷ (R + P + C)

Les explications se trouvent dans les articles de taux d’épargne, notamment celui-ci : https://retraite101.com/taux-d-epargne-record-2021/

À titre de référence, mon taux d’épargne annuel de 2017-2022 est documenté dans cette page (vers la fin de l’article) : https://retraite101.com/mon-actif-net-conjoint/

Bonne journée,

R101