Dernière mise à jour : 19 août 2022

C’est le moment de l’année ou la plupart des personnes ont pris leurs résolutions pour la nouvelle année. Pour plusieurs, les résolutions sont de faire plus d’exercice, perdre du poids, arrêter de fumer, passer plus de temps avec ses proches, épargner (oui, vraiment!), etc. Le problème avec les résolutions de fin d’année n’est pas de les définir, mais de les respecter. En effet, seulement 20 % les tiennent. Si votre résolution est d’épargner, cet article est pour vous. Sinon, pourquoi ne pas avoir comme objectif d’augmenter votre taux d’épargne?

Les priorités financières en 2018

Objectif : réduire ses dettes

Selon un sondage réalisé pour le compte de la CIBC en décembre 2017, la priorité des Canadiens pour 2018 est de réduire leur endettement. Pour 25 % des répondants, l’objectif financier le plus important est de réduire leurs dettes, voire les éliminer complètement. Payer les factures ou tout simplement joindre les deux bouts est un objectif pour 15 % des répondants. Pour 13 % des répondants, la priorité est d’accroître leurs avoirs ou leur épargne-retraite. Les autres objectifs financiers en liste sont : épargner pour des vacances (8 %), épargner pour la retraite (7 %) et épargner pour une maison ou des rénovations (6 %).

Résultat : nouvelles dettes

Toujours selon la CIBC, l’objectif de réduire ses dettes a été la principale priorité des Canadiens au cours des huit dernières années. L’année dernière, seulement 16 % des répondants ont affirmé avoir respecté cet objectif. Pire encore, 26 % des répondants ont affirmé avoir contracté une nouvelle dette au cours de l’année. Les raisons évoquées pour ses nouvelles dettes sont pour « gérer les dépenses quotidiennes » et pour « des urgences financières inattendues ».

Ce n’est donc pas surprenant que le taux d’endettement des Canadiens ait atteint un niveau record à l’automne dernier, s’établissant à 171 % du revenu disponible (source).

Astuce : Créer un budget et faire le suivi des dépenses

Pour ceux qui ont contracté une nouvelle dette pour aider à « gérer les dépenses quotidiennes », je vous invite à lire mon article sur le budget mensuel. Pour ceux qui ont contracté une nouvelle dette pour pallier à « des urgences financières inattendues », je vais publier dans quelques semaines un article sur le fond d’urgence qui pourrait fort bien vous intéresser.

Comme je le mentionne dans mon plan de retraite, il est impératif de réduire ses dettes et d’augmenter son taux d’épargne pour être en bonne santé financière et pour réduire votre stress relié aux finances. C’est d’autant plus important pour ceux qui veulent atteindre l’indépendance à 45 ans ou avant comme moi.

Comment réduire ses dettes?

Avez-vous un plan d’épargne? Selon un sondage paru en 2017, 64 % des Canadiens n’ont pas de plan d’épargne. C’est un problème majeur. Si c’est votre cas, je vous invite à lire mon plan de retraite. Vous devez avoir une cible et un moyen de suivre vos objectifs financiers.

Avez-vous un budget mensuel? Si oui, révisez-le. Le début d’une nouvelle année est une bonne occasion pour le faire. Sinon, je vous invite à lire mon article « Pourquoi et comment établir un budget mensuel? ».

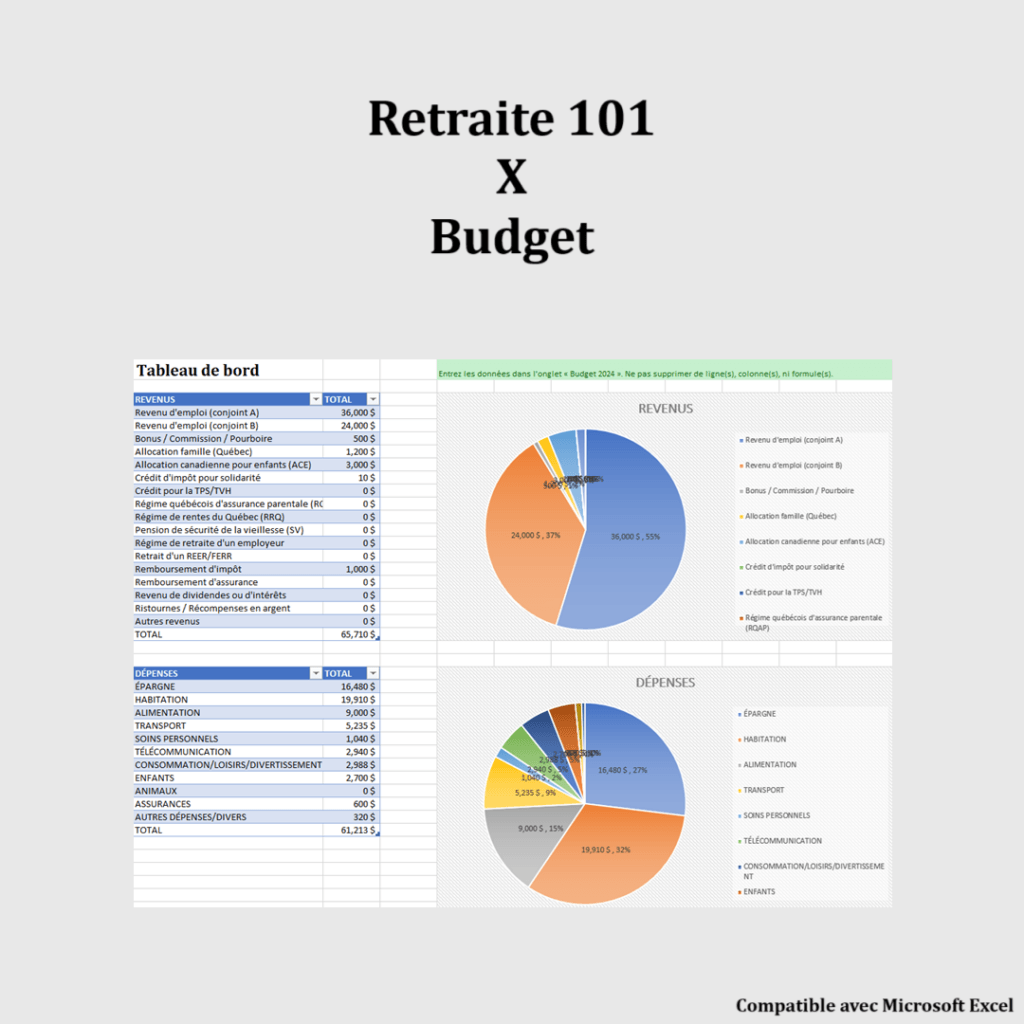

Outil de budget mensuel

Gérez vos revenus et vos dépenses dans un tableau simple et efficace. Cet outil vous permet de visualiser facilement vos postes de dépenses, vos économies et votre capacité d’épargne chaque mois.

Avantages :

- Identifier les dépenses superflues

- Planifier vos économies mensuelles

- Visualiser rapidement votre situation financière

Téléchargez dès maintenant et prenez le contrôle de votre budget.

Les achats de la boutique en ligne sont effectués sur la plateforme sécurisée BuymeaCoffee*. En savoir plus : Boutique en ligne Retraite101.

Avez-vous des dettes? Si oui, commencez par rembourser vos mauvaises dettes, c’est-à-dire celles dont le taux d’intérêt est le plus élevé (dette de carte de crédit, prêt personnel, prêt automobile, etc.). Je vous conseille d’utiliser la technique « se payer en premier » pour vous aider à rembourser vos dettes.

Vous endettez-vous pour voyager? Selon le sondage de la CIBC, 8 % des répondants avaient comme objectif d’épargner pour des vacances. Je connais plusieurs personnes dans mon entourage qui achètent un voyage avec la carte de crédit et le rembourse dans les mois suivants, en payant 20 % d’intérêts ou plus. Pourquoi ne pas avoir comme objectif d’épargner pour votre prochain voyage? Si vous pensez ne pas avoir la marge de manœuvre pour épargner, je vous invite à lire les articles suivants :

- Pas d’argent pour épargner? Est-ce vraiment le cas?

- Réduire les frais récurrents pour atteindre l’indépendance financière plus rapidement

- Trucs simples pour augmenter votre taux d’épargne

Réduire ses dettes en 2018 : Conclusion

Ces dernières ne sont que quelques-unes des solutions possibles pour vous aider à épargner et réduire vos dettes. Vous pouvez adapter mon plan de retraite selon vos besoins et vos objectifs. Vous pouvez aussi rencontrer votre conseiller financier pour vous aider à définir un plan d’épargne.

Que pensez-vous de ce sondage de la CIBC? Si vous avez des dettes, est-ce dans vos objectifs de les réduire en 2018?

🔎 Trouvez la meilleure assurance vie

Mon comparateur d’assurance vie* vous permet de trouver le meilleur prix pour votre assurance vie. Obtenez une soumission gratuite en quelques minutes seulement, dès aujourd’hui :

- Assurance vie*

- Assurance salaire ou invalidité*

- Assurance maladie grave*

- Assurance vie prêt hypothécaire*

Le comparateur est hébergé sur le site de notre partenaire ClicAssure*. En savoir plus : Mes comparateurs d’assurances

Bravo pour votre excellent site que je viens tout juste de découvrir !

Bonjour Serge,

Bienvenue sur mon blog et merci pour ce premier commentaire.

En tant que nouveau lecteur sur mon blog, je vous suggère de commencer par cette page : https://retraite101.com/par-ou-commencer/

Au plaisir d’échanger avec vous!

R101