Dernière mise à jour : 20 mai 2023

Je suis désolé du retard de publication de mon bilan du 3e trimestre de l’année 2020. J’étais occupé avec mon retour au travail après un congé de paternité, le renouvellement de mon hypothèque, le transfert de nos comptes bancaires (source), l’ouverture du compte REEE familial (source), etc. Puis, j’ai dévoré les livres « La retraite à 40 ans » de Jean-Sébastien Pilotte (source) et « Liberté 45 » de Pierre-Yves McSween (source) en une semaine! Bref, je suis en retard pour la publication de mon bilan du 3e trimestre… et je l’assume 😉

Bilan du 3e trimestre

Je regarde mes chiffres en ce froid dimanche matin d’automne (2 degrés Celsius). Je remarque que mon actif net a baissé de 4k$ depuis le dernier mois. En effet, mon actif net est passé de 579k$ à 575k$, ce qui représente une baisse de 0,7%. C’est une variation à court terme qui m’importe peu. À moyen et long terme, la tendance est à la hausse. Si l’on oublie ces variations, je m’enrichis d’année en année! 😉

Lorsque je compare depuis le début de l’année 2020, je vois que mon actif net a augmenté de 98k$. Oui, une augmentation de presque cent mille beaux dollars! Et il reste encore un autre trimestre (3 mois) à cette année de pandémie. J’ai hâte de voir les chiffres au 31 décembre. Je pense atteindre le 600k$ en actif net…

Qu’est-ce qui explique cette augmentation fulgurante en 2020, malgré la pandémie? Je dirais qu’il y a 3 raisons très simples à comprendre : nouvelle épargne, rendement sur les placements et remboursement de dette (hypothèque). Ce n’est pas plus compliqué que cela. Il n’y a pas de secret qui de recette magique.

Il y a aussi une autre raison qui explique l’augmentation de mon actif net… c’est la valeur de notre maison. Lors du renouvellement de notre hypothèque, l’institution financière avec laquelle nous avons signé le prêt a fait évaluer la valeur de notre maison. Belle surprise! La valeur marchande de notre maison est 75k$ de plus que ce que je pensais. Cependant, comme je suis une personne prudente dans l’évaluation de mes actifs immobiliers, j’ai retranché 15k$ de la valeur marchande et c’est la valeur que j’ai utilisée (divisé par deux pour ma part) pour le calcul de ma valeur nette). C’est donc ce qui explique que la valeur de ma maison dans mon bilan est passée de 141 500 $ à 171 500 $ (+30 000 $).

Voici donc mon bilan au 1er octobre, en comparaison avec le 1er janvier :

| ACTIF NET | 1 JAN 2020 | 1 OCT 2020 | DIFF |

|---|---|---|---|

| ACTIFS | |||

| Comptes banque | 22 334 $ | 7 442 $ | -14 891,57 $ |

| Compte non enregistré | 114 737 $ | 136 169 $ | 21 432,25 $ |

| CELI | 68 885 $ | 65 501 $ | -3 383,98 $ |

| REER | 183 349 $ | 221 006 $ | 37 657,53 $ |

| REEE (ma part) | 3 905 $ | 6 486 $ | 2 580,88 $ |

| CRCD | 3 000 $ | 5 822 $ | 2 822,10 $ |

| Maison (ma part) | 141 500 $ | 171 500 $ | 30 000,00 $ |

| Auto | 12 000 $ | 12 000 $ | 0,00 $ |

| Véhicule récréatif | 0 $ | 10 000 $ | 10 000,00 $ |

| TOTAL ACTIFS | 549 710 $ | 635 927 $ | 86 217,21 $ |

| PASSIFS | |||

| Carte de crédit (ma part) | 751 $ | 415 $ | -336,28 $ |

| Marge de crédit | 0 $ | 0 $ | 0,00 $ |

| Hypothèque (ma part) | 72 377 $ | 60 500 $ | -11 876,96 $ |

| Marge hypothécaire (ma part) | 0 $ | 0 $ | 0,00 $ |

| Prêt-auto | 0 $ | 0 $ | 0,00 $ |

| Autre dette | 0 $ | 0 $ | 0,00 $ |

| TOTAL PASSIFS | 73 128 $ | 60 915 $ | -12 213,24 $ |

| ACTIF NET | 476 582 $ | 575 012 $ | 98 430,45 $ |

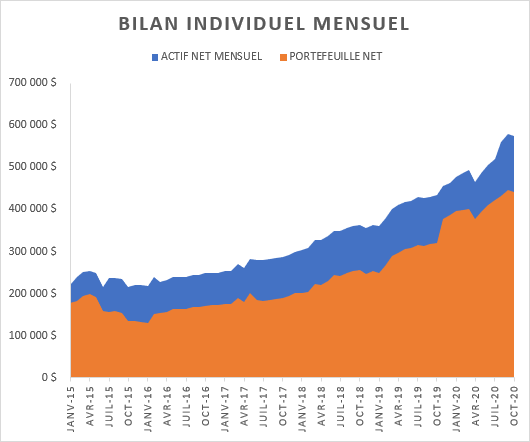

Historique de mon actif net, de 2015 à aujourd’hui

Voici l’historique de mon actif net et de mon portefeuille net, de 2015 à 2020. En 5 ans et demi, mon actif net est passé de 221k$ à 575k$, soit une augmentation de 354k$. Mon portefeuille net, quant à lui, est passé de 178k$ à 442k$, soit une augmentation de 264k$. Not bad! 😉

J’aurais aimé avoir l’historique de mon bilan (actif net et portefeuille net) depuis mes débuts sur le marché du travail en 2010. Mais, ce n’est que quelques années plus tard que j’ai compris l’importance d’avoir un budget et de faire des bilans.

Voici l’augmentation mensuelle de mon actif net et portefeuille net :

Maintenant, voici l’augmentation annuelle de mon actif net et de mon portefeuille net. Je préfère la vue annuelle, car cela permet d’enlever les variations à court terme qui ne m’intéressent pas. De plus, la tendance est beaucoup plus claire ainsi.

On peut voir que mon bilan a été relativement « plat » de 2015 à 2017. Je n’ai pas progressé du point de vue des finances personnelles ou du patrimoine. C’est un peu triste à voir, lorsqu’on regarde cela à tête froide aujourd’hui. Mais, c’était à ce moment que nous avions acheté notre « maison trophée » … que nous avons finalement vendu en 2019 (source). C’était aussi un moment où la consommation était à un sommet. Mais, que s’est-il passé à partir de l’année 2017?

Augmentation fulgurante à partir de 2017

Si l’on oublie la période 2015-2017, on peut voir que mon bilan a commencé à s’améliorer en 2017, et ce, très rapidement! Pourquoi 2017? Il y a deux raisons. Premièrement, c’est l’année où notre premier enfant est né. C’est à ce moment que j’ai compris l’important du « temps » (ex. : quitter la maison très tôt le matin pour aller au travail, avant que ma famille se lève, puis revenir tard le soir pour voir mon enfant à peine une ou deux heures par jour).

Deuxièmement, 2017 est l’année où j’ai découvert le mouvement FIRE (Financial Independence, Retire Early). Il s’en est suivi une longue série de remises en question, de changements, de décisions… Je pense notamment à vendre la deuxième voiture (source), débrancher le câble (source) et vendre la « maison trophée » (source). Toutes ces décisions n’ont eu aucun impact négatif sur notre vie. Au contraire! Nous sommes plus heureux que jamais, nous avons moins de dépenses, nous passons plus de temps de qualité en famille, nous mangeons mieux, etc. Plusieurs personnes de notre entourage pensent qu’on se prive, mais c’est l’inverse. On se gâte! On passe du temps en famille au lieu de courir sans arrêt. Ça, c’est ce que j’appelle « se gâter »! 😉

La fin des bilans individuels

En dernier lieu, je vous avise que ce bilan représente mon dernier bilan individuel. Je vais peut-être faire un dernier bilan, pour le 4e trimestre… pour terminer l’année 2020 en beauté 😉 Si c’est quelque chose qui vous intéresse, s.v.p. laissez-moi savoir dans les commentaires.

Mais sinon, à partir du 1er janvier 2021, je vais seulement produire des bilans « conjoints ». Ma femme et moi sommes mariés depuis 2 ans et demi. J’avais gardé l’habitude de faire des bilans individuels, car je le faisais depuis 2015. Mais, en réalité, il n’y a aucune raison de faire des bilans individuels. Nos comptes sont en commun et je dois diviser la valeur en deux de plusieurs lignes du budget pour les inclure dans mon bilan personnel.

De plus, nous avons les mêmes valeurs et les mêmes objectifs (liberté!). Donc on utilise l’argent disponible pour l’envoyer aux bons endroits et aux bons moments. Par exemple, on doit accumuler en fin d’année un montant de 5000$ pour l’envoyer dans le REEE familial dès que possible en janvier (5000$, car deux enfants x 2500$).

Finalement, je pense que ces bilans conjoints vont intéresser une plus grande partie de la population, car il y a beaucoup de jeunes familles qui se demandent quoi faire avec leur argent : CELI, REEE pour les études ou REER pour augmenter les allocations familiales? Ainsi, je vais pouvoir expliquer où l’argent de notre famille s’en va et pourquoi.

Et vous, comment s’est déroulé votre 3e trimestre de l’année 2020? Que pensez-vous des bilans conjoints?

🔎 Trouvez la meilleure assurance vie

Mon comparateur d’assurance vie* vous permet de trouver le meilleur prix pour votre assurance vie. Obtenez une soumission gratuite en quelques minutes seulement, dès aujourd’hui :

- Assurance vie*

- Assurance salaire ou invalidité*

- Assurance maladie grave*

- Assurance vie prêt hypothécaire*

Le comparateur est hébergé sur le site de notre partenaire ClicAssure*. En savoir plus : Mes comparateurs d’assurances

Bonjour R101,

Il est vrai que tous ses changements constituent une source importante de privation: Manque de stress financier, de sentiment de manquer de temps, de se sentir toujours à la course dans le trafic, etc…

Je me prive de tout ça également. Pourtant je suis heureux, vive la privation!

Bon, en voilà une autre qui se prive! 😛

Je suis bien heureux que tu te prives toi-aussi de toutes ces choses négatives Frank! Comme je suis une personne généreuse, je vais laisser le trafic et le stress financier aux autres 🙂

Bonjour R101,

Bon choix! Je suis d’avis que les bilans de couple sont plus représentatifs que les bilans individuels, surtout lorsqu’on poursuit à deux un même objectif. J’ai moi-même arrêté de produire des bilans individuels puisqu’ils n’ont plus de signification; ma blonde est devenue encore plus frugale que moi!

P.S. Quel véhicule récréatif vous êtes-vous procuré?

Bonjour Fabrice,

Bonne nouvelle… c’est important de partager les mêmes valeurs/objectifs avec la personne qui partage notre vie 🙂 Moi aussi, c’est ma femme qui est la plus frugale du couple! En fait, c’est elle qui m’a « changé », car j’étais un surconsommateur avant qu’on se rencontre. Je vivais d’une paie à l’autre 🙁 J’en parle dans le livre « Liberté 45 » de Pierre-Yves McSween qui vient tout juste de sortir.

Concernant votre question sur le véhicule récréatif. Nous avons acheté une motomarine cet été. J’ai eu beaucoup de plaisir avec mon fils, pendant que ma femme enceinte restait tranquille au quai pour lire ou tricoter 😀 Nous habitons à 1 minute en auto (ou 5 minutes à pieds) de l’eau et d’un quai public. Alors, quand on se décidait d’aller sur l’eau, nous y étions quelques minutes plus tard.

Bon week-end de l’Action de grâce!

R101

Je crois que la meilleure approche est le bilan conjoint.

Je suis en pré-retraite depuis l’an passé (à 32 ans) et mon conjoint n’est pas du tout au courant de nos actifs. Il ne s’y intéresse pas vraiment et j’ai toujours eu de la difficulté à discuter de ce genre de choses avec lui. Je reporte toujours à plus tard.. Ainsi, je vais avoir mardi les livres de McSween et Jean-François qu’il désire lire. Ce sera ma façon par la suite de lui dévoiler mes plans. En fait, l’an passé, je me suis rendu compte que d’être en pré-retraite quand l’autre conjoint travaille, c’est quand même plate. J’ai donc décidé d’accumuler sa part pour devenir FI. Bref, à suivre.

J’ai hâte de voir ça 🙂

Bonjour Jean-Philippe,

Wow… Toutes mes félicitations! C’est rare les personnes FIRE au Québec, encore plus ceux au début de la trentaine. Bravo pour cet exploit! 🙂

En plus des livres « La retraite à 40 ans » de Jean-Sébastien Pilotte et « Liberté 45 » de Pierre-Yves McSween, je lui ferais lire « Les millionnaires ne sont pas ceux que vous croyez « de Nicolas Bérubé. C’est le cocktail parfait pour déclencher le processus 🙂

Au plaisir,

R101

Très intéressée à lire le dernier bilan individuel à la fin 2020 et à lire les bilans de couple en 2021!

Bon retour au travail!

(j’avais écrit un commentaire plus long puis j’ai eu un problème de connexion et il a été perdu : je n’ai pas le courage de le réécrire, je fais donc ça short and sweet 🙂 )

Bonjour Myriam,

Dommage pour le long commentaire qui a été perdu 🙁 Mais merci quand même d’écrire ce petit message 🙂

Je vais y penser pour le bilan individuel et fin d’année. Avant de partir la nouvelle année avec les bilans de couple.

Au plaisir,

R101

Un mélange de frugalité + bon rendement des marchés a augmenté ta valeur nette au courant des dernières années bien sûr, c’est la recette ! Bravo !!

Exactement! C’est aussi simple que ça la recette. Il y a tellement de monde qui cherche la méthode rapide du genre « get rich quick »… Mais, en réalité, il suffit de dépenser moins qu’on gagne et d’investir la différence en bourse. Le rendement des marchés et les intérêts composés feront leur travail à long terme. Cela ne va peut-être pas impressionner le voisin autant qu’une nouvelle piscine creusée ou une nouvelle voiture neuve dans l’entrée, mais ça permettra certainement de prendre sa retraite avant 65 ans!

Merci de me lire et de commenter.

Au plaisir,

R101

Vraiment intéressant de voir la progression, merci pour tout le détail! Et merci en passant pour le conseil des CRCD, j’ai été trop tard cette année, mais je vais m’informer comme il faut et probablement m’essayer pour l’année prochaine. Jusqu’ici, ce que j’ai lu à ce sujet me convainc que c’est une bonne option d’investissement avec le retour d’impôt.

Pour ma compréhension, puisque ce seront maintenant des bilans conjoints, quand tu parles de ton objectif de 750 000$ à la retraite, c’est le montant nécessaire à toi seul et ta conjointe a des montants de son côté ou c’est vraiment 750 000$ pour vous deux que tu vises? Désolé si tu en as déjà parlé!

Merci!

Bonjour Loic,

N’oublie pas de t’inscrire à la présouscription en septembre sur le site de CRCD (https://www.capitalregional.com/), sinon tu ne seras pas inclus dans le tirage. Il y a un tirage lorsque la demande pour les actions a dépassé le montant autorisé de 140 M$. Pour ne pas manquer la prochaine période de présouscription, il est possible de s’inscrire pour recevoir un avis courriel. Le formulaire est dans cette page : https://static.desjardins.com/applications/particulier/ng-crcd-alerte/index.html#/fr/peCRCDalerte/inscription

Les bilans conjoints vont commencer l’année prochaine. Je vais devoir réviser l’objectif du montant nécessaire à la retraite (« FIRE Number »), car le montant de 750k$ était mon objectif personnel.

Au plaisir,

R101

Bonjour,

Premièrement félicitation pour le chemin parcouru : tu es un super ambassadeur !

Est ce que toi et madame R101 est ouvert à publier vos bilans historiques (annuels)?

Je serais intéressé de constater de façon combiné l’ampleur de votre progression. Pour ma part, je trouve notre portrait familial encore plus motivant.

Aussi, seriez vous ouvert à présenter la répartition de vos dépenses annuelles ? Je cherches à optimiser davantage certains groupes de dépenses (ex épicerie) mais j’aimerais avoir une idée de comparables. Nous avons une situation similaire à la vôtre c’est à dire deux adultes et deux jeunes enfants.

Bonjour Mlle D,

Merci beaucoup pour le « feedback » 🙂

Ma femme n’a pas un long historique de ses bilans mensuels/annuels, alors je ne serai pas capable de publier un historique de bilans conjoints aussi long que mes bilans individuels (2015 à 2020). Mais, je serai capable de publier les années 2019 et 2020, lorsque je commencerai les bilans conjoints en janvier 2021. Donc 2019-2020+.

Pour ce qui est du bilan des dépenses annuelles, je n’ai pas l’intention de présenter ces données. Du moins, pas pour l’instant. Je dois avouer que je ne suis pas assez assidu pour entrer toutes ces informations dans mon fichier de suivi du budget (je ne fais pas tout le « breakdown » des dépenses alimentation/transport/consommation/etc.). Un cordonnier mal chaussé 😛 Nous l’avions fait au début, dans le but d’optimiser nos dépenses, mais nous ne sommes plus autant assidus. Mais, comme ma femme le dit souvent, nous réfléchissons avant chaque dépense, alors nous faisons l’exercice d’optimisation des dépenses à la source 🙂 On verra en 2021, lorsque le petit 2e fera ses nuits… et que j’aurai plus d’énergie 🙂

Au plaisir,

R101

Petite question rapide! Pourquoi cotiser rapidement en janvier pour le reee? Pour que les intérêts soit calculés le plus tôt possible dans l’année? ( soit le plus grand nombre de jours possibles dans l’année?)

Merci

Bonjour Maurane,

Bienvenue sur mon blogue et merci pour ce premier commentaire!

Le REEE est le compte le plus avantageux pour les parents, avec une subvention minimale de 30%. Alors, c’est le premier compte à maximiser (avant le CELI et le REER). Le temps dans le marché est ce qu’il y a de plus important. Donc, on maximise ce compte dès que possible (« Time in the Market vs. Timing the Market ») 😉

De plus, cotiser la somme maximum d’un coup (2500$) permet de recevoir la subvention fédérale maximale dès le mois suivant (2500$ x 20% = 500$). La subvention provinciale sera elle aussi reçue d’un seul, mais au mois de mai (2500$ x 10% = 250$). Dès que les subventions sont reçues, je réinvestis ces sommes automatiquement dans le REEE. Je le rappelle : « Time in the Market » > « Timing the Market ».

Au plaisir d’échanger avec vous 🙂

R101

Merci pour l’info, je me suis inscrit! Merci pour la réponse!

Bravo et félicitations très inspirant, j espère m améliorer pas a pas dans le temps . Par rapport au Réer nous on un revenu familiale 80000 ma femme a le revenu plus faible , il y a un différence au bout de la ligne si c est elle ou moi qui fait la cotisation? Puis pour tes Reee c Est toi même qui gère ça ou un autre personne ? Merci encore

Bonjour Marcel,

Bienvenue sur mon blogue et merci pour ce premier commentaire!

Oui, il y a une différence (positive) si c’est vous qui cotisez au REER plutôt que votre femme. Le remboursement d’impôt généré par une cotisation REER est calculé selon le taux d’imposition marginal, car le montant de la cotisation REER est déduit du revenu imposable. En d’autres mots, le remboursement d’impôt est calculé sur les derniers dollars gagnés, donc les dollars gagnés au taux le plus élevé (taux marginal). Alors celui qui a le taux d’imposition le plus élevé est celui qui bénéficie le plus de la cotisation REER.

Par exemple, supposons que votre revenu est de 60k$ et celui de votre femme de 20k$. Votre taux d’imposition marginal est 37,12% et celui de votre femme est 27,53%. Ainsi, si vous faites une cotisation REER de 5k$, vous aurez droit à un remboursement d’impôt de 1856$. Votre cotisation REER de 5000$ vous aura coûté 3144$. Si c’est plutôt votre femme qui fait la cotisation REER de 5k$, elle aura droit à un remboursement d’impôt de 1376,50$. La même cotisation REER de 5000$ lui aura coûté 3623,50$, soit une différence de 479,50$.

J’espère que les explications sont claires 🙂

Pour ce qui est des REEE, oui c’est moi qui gère les REEE avec un courtier à escompte (Desjardins Courtage en ligne). J’investis dans un simple FNB de répartition d’actifs, soit le fonds XGRO d’iShares.

Voici 2 articles à ce sujet :

https://retraite101.com/jai-enfin-transfere-mes-reee-dans-mon-compte-de-courtage/

https://retraite101.com/ouverture-compte-reee-familial/

Au plaisir d’échanger avec vous 🙂

R101