Dernière mise à jour : 28 janvier 2024

Eh oui! Vous avez bien lu… J’ai (déjà) maximisé le REEE familial de mes enfants pour l’année 2024. En d’autres mots, j’ai déjà cotisé une somme de 5 000 $ dans le REEE (soit 2 500 $ par enfant). Ce montant représente le plafond annuel de cotisations pour obtenir le maximum de subvention des deux paliers de gouvernements. Mais, comment est-ce possible, considérant qu’on n’est qu’au début de l’année 2024? C’est ce que je vous explique dans ce court article…

Dans cet article :

- Quel est le maximum que l’on peut cotiser dans un REEE en 2024?

- Comment j’ai maximisé le REEE de mes enfants pour l’année 2024 si rapidement?

- Combien vaut le REEE de mes enfants en 2024 ?

- Pour en savoir sur le REEE autogéré de mes enfants …

Quel est le maximum que l’on peut cotiser dans un REEE 2024 ?

Tout d’abord, voici un rappel des limites du REEE …

Le régime enregistré d’épargne-études (REEE) est un compte utilisé pour épargner pour les études postsecondaires de son enfant. Les revenus accumulés dans le REEE sont exempts d’impôt tant qu’il demeure dans le REEE.

À LIRE : Le guide ultime du REEE

Il existe plusieurs subventions gouvernementales pour les REEE, comme la SCEE, le BEC et l’IQEE.

Limites de cotisations et de subventions pour le REEE

Le REEE a un plafond de cotisation à vie de 50 000 $ par enfant.

Les subventions gouvernementales ont, elles aussi, un plafond à vie, soit 7 200 $ pour la SCEE (Canada) et 3 600 $ pour l’IQEE (Québec). Les subventions maximales sont atteintes avec des cotisations REEE de l’ordre de 36 000 $.

Techniquement parlant, il n’y a pas de plafond annuel de cotisation pour le REEE. Il n’y a qu’un plafond à vie de 50 000 $, comme mentionné précédemment.

Cependant, les subventions ont une limite annuelle, soit 500 $ pour la SCEE et 250 $ pour l’IQEE. Par conséquent, il faut cotiser 2 500 $ par année dans le REEE pour obtenir le maximum de subventions.

Si vous cotisez plus de 2 500 $ dans le REEE dans une année civile, la portion supérieure à 2 500 $ ne sera pas subventionnée.

Plafond de cotisation à vie

Comme mentionné précédemment, les subventions maximales sont atteintes avec des cotisations REEE de l’ordre de 36 000 $.

Ainsi, beaucoup de personnes oublient le plafond de cotisations de 50 000 $ et ne cotisent pas au REEE au-delà des 36 000 $.

Même si les cotisations entre 36 000 $ et 50 000 $ ne sont pas subventionnées, il ~peut~ être avantageux pour plusieurs familles de procéder ainsi. Si vous avez les moyens, bien entendu… Par exemple, si tous les comptes enregistrés sont maximisés et que vous n’avez pas de passifs.

Les intérêts générés sur ce 14 000 $ (50 000 – 36 000 = 14 000 $) seront à l’abri de l’impôt jusqu’au retrait par le bénéficiaire (l’enfant). Lorsque l’enfant sera aux études postsecondaires, le souscripteur (le parent) reprendra cette somme de 14 000 $.

La question est de savoir ce qui est le plus avantageux entre investir cette somme d’argent dans un compte non enregistré (profiter du taux d’imposition « réduit » sur les revenus de dividendes ou les gains en capital) ou dans le REEE sans subvention. C’est du cas par cas…

Pour en savoir plus sur cette stratégie, je vous invite à lire la section « Changement dans notre stratégie pour le compte REEE familial » de cet article.

À LIRE : Le REEE de nos enfants – octobre 2023 (70 000 $)

Comment j’ai réussi à maximiser le REEE de mes enfants en 2024 si rapidement ?

Maintenant, passons à la question que plusieurs personnes se posent… Comment ai-je réussi à maximiser le REEE familial de mes enfants pour l’année 2024 si rapidement?

Si vous me lisez depuis quelque temps, vous savez que j’ai atteint l’indépendance financière et que j’ai décidé de prendre ma retraite du 9 à 5 en 2021. Je continue d’écrire sur ce blogue pour générer quelques revenus. De son côté, ma femme travaille pour qu’on puisse couvrir à deux nos dépenses familiales.

Ainsi, nos revenus sont juste assez élevés pour couvrir nos dépenses familiales et épargner un peu. Par conséquent, je n’ai PAS la capacité d’épargner une somme de 5 000 $ en deux semaines pour maximiser le REEE en 2024.

Comment est-ce possible?

La réponse est simple… Je possède des placements dans le compte non enregistré (hors CELI et REER). Ainsi, j’ai simplement transféré des placements d’une valeur de 5 000 $ de mon compte non enregistré vers mon compte REEE autogéré.

Ce n’est pas plus compliqué que cela… et c’est ainsi que j’ai déjà maximisé mon REEE pour 2024 !

P.S. Vous pouvez effectuer un transfert d’un compte à l’autre en nature (ex. : actions ou FNB) ou en espèce (vente des placements et transfert en argent). Si vous transférez des actions d’un compte non enregistré vers un compte enregistré comme le REEE, le transfert d’actions sera interprété comme une vente d’action et un gain (ou perte) en capital sera déclenché.

Simulateur de REEE

Planifiez et suivez les subventions et contributions dans un REEE pour vos enfants ou petits-enfants. Visualisez l’impact des cotisations et subventions gouvernementales sur l’épargne-études.

Avantages :

- Calculer les subventions disponibles (Canada, Québec)

- Évaluer l’épargne totale selon les cotisations

- Aider à planifier l’éducation de vos enfants efficacement

Testez le simulateur de REEE et optimisez vos cotisations.

Les achats de la boutique en ligne sont effectués sur la plateforme sécurisée BuymeaCoffee*. En savoir plus : Boutique en ligne Retraite101.

Combien vaut le REEE de mes enfants en 2024 ?

Maintenant, voici une autre question que plusieurs personnes se posent… Combien vaut le REEE autogéré de mes enfants en janvier 2024 ?

Si vous avez lu mon bilan de l’année 2023, vous savez qu’on a effectué, en septembre 2023, une cotisation supplémentaire (non subventionnée) de 28 000 $ dans le compte REEE familial de nos deux enfants. Cela représente 14 000 $ par enfant, soit la différence entre le plafond de cotisation à vie d’un REEE (50 000 $) et le montant qui permet de maximiser les subventions fédérales et provinciales (36 000 $).

À LIRE : Mon bilan de l’année 2023 : 1,038M$ (+152k$)

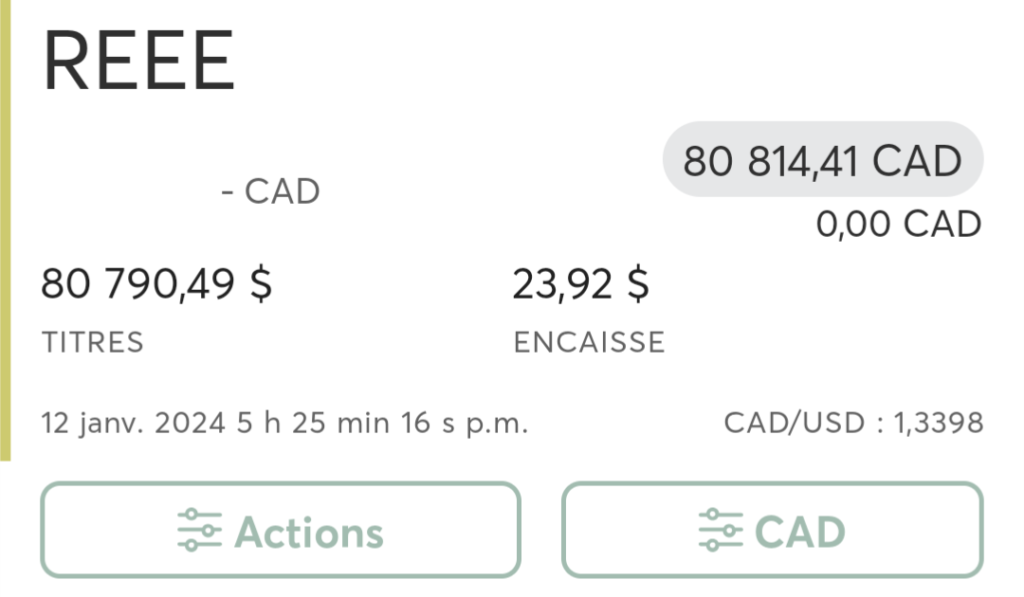

Lors de la dernière mise à jour de notre portefeuille (1er décembre 2023), la valeur de leur REEE familial autogéré était de 73 101 $ et la valeur des cotisations (qui se retrouve dans notre bilan financier) était de 55 500 $. Puis, en date du 1er janvier 2024, le REEE valait 74 669 $.

Mais, combien vaut-il en janvier 2024 ?

Depuis le 1er janvier 2024, j’ai reçu 541,68 $ en dividendes dans ce compte en plus de 5 000 $ en cotisations, mentionné précédemment (2 500 $ par enfant). À cela s’ajoute un rendement positif depuis le début de l’année…

En date du 12 janvier 2024 (date à laquelle je rédige cet article), le REEE familial de mes enfants vaut désormais 80 814,41 $.

Nos deux enfants ont 6 ans et demi et 3 ans et demi. On a de quoi être fier! 🙂

Pour en savoir plus sur le REEE autogéré de mes enfants …

Mise à jour 2024-01-22 : Cet article se vouait à être le plus simple possible, pour annoncer que j’avais déjà maximisé le REEE de mes enfants en 2024. En plus de celui-ci, je publie aussi des mises à jour complètes du REEE de mes enfants, incluant :

- Notre objectif

- Notre stratégie et choix de placement

- Nos projections selon plusieurs scénarios de rendement

- Un simulateur de REEE (fichier Excel)

- Etc.

Ainsi, pour en savoir plus sur le REEE autogéré de mes enfants, je vous invite à lire cet article : Le REEE de nos enfants – Juillet 2025 (116K$).

🔎 Trouvez la meilleure assurance vie

Mon comparateur d’assurance vie* vous permet de trouver le meilleur prix pour votre assurance vie. Obtenez une soumission gratuite en quelques minutes seulement, dès aujourd’hui :

- Assurance vie*

- Assurance salaire ou invalidité*

- Assurance maladie grave*

- Assurance vie prêt hypothécaire*

Le comparateur est hébergé sur le site de notre partenaire ClicAssure*. En savoir plus : Mes comparateurs d’assurances

Bonjour! Si je ne m’abuse, nous pouvons cotiser 2500$/an dans le REEE et ajouter, jusqu’à concurrence de 2500$/an (soit une année à la fois) pour rattraper des années non cotisé? Est ce que je me trompe? Merci

Bonjour Denis,

Il n’y a pas de limite annuelle de cotisation au REEE. Cependant, il y a une limite de cotisation à vie de 50 000 $. Là où il y a une limite annuelle, c’est pour les subventions fédérales et provinciales. D’ailleurs, les subventions ont une limite annuelle (500 $ pour la SCEE et 250 $ pour l’IQEE) ainsi qu’un plafond à vie (7 200 $ pour la SCEE et 3 600 $ pour l’IQEE).

Ainsi, pour obtenir le maximum de subvention des deux paliers de gouvernements (SCEE et IQEE), vous devez cotiser une somme de 2 500 $ par année dans le REEE. Selon votre niveau de revenus, vous pouvez aussi obtenir le BEC, la SCEE additionnelle et le montant supplémentaire de l’IQEE.

Si vous n’avez pas cotisé pleinement au REEE au cours des années précédentes, vous pouvez effectuer des cotisations de rattrapage pour récupérer les subventions des dernières années. Ce rattrapage est effectivement limité à une année à la fois.

Par exemple, si vous n’avez pas cotisé au REEE en 2023, vous pourriez cotiser une somme de 5 000 $ aujourd’hui, soit 2 500 $ pour l’année de cotisation en cours (2024) et 2 500 $ pour une année de rattrapage (2023).

Tout cela pour dire que le rattrapage est effectué pour récupérer les subventions. Le REEE, en théorie, pourrait être maximisé (50 000 $) à la première année de vie de l’enfant. Cependant, les subventions ne seraient obtenues que sur le premier 2 500 $…

Bonne soirée et au plaisir,

R101

Bonjour,

comme vos enfants n’ont que 6 ans et 3 ans, vous n’avez donc pas reçu toutes les subventions auxquelles vous aurez droit sur vos cotisations de 36000$ x 2. Est-ce que vous devrez faire les demandes annuellement pour recevoir les subventions (500 $ pour la SCEE et 250 $ pour l’IQEE) ou allez-vous les recevoir automatiquement à chaque année?

Bonjour Chantal,

Vous avez raison. Nous allons continuer de cotiser une somme de 2 500 $ par année par enfant dans le REEE familial, jusqu’à l’atteinte du plafond de 50 000 $ (dont 36 000 $ de cotisations subventionnées). Le plafond des subventions sera atteint à l’âge de 14 ans de chaque enfant…

Ainsi, la dernière subvention de la SCEE sera reçue (automatiquement) l’année des 14 ans et la dernière subvention de l’IQEE sera reçue (automatiquement) l’année des 15 ans (car la subvention de l’IQEE est envoyée en un seul versement, pour les cotisations de l’année précédente).

Vous pouvez retrouver toutes ces informations dans la dernière mise à jour du REEE de mes enfants : https://retraite101.com/le-reee-de-nos-enfants-janvier-2024/

Vous y trouverez aussi des tableaux de simulation avec des rendements annuels moyen de 5 %, 6 % et 7 %.

Bonne journée et au plaisir,

R101

C’est vraiment une belle stratégie! Je dois admettre qu’avant de lire ton blogue (assidûment depuis plusieurs années), je ne considérais pas financer les études de mes enfants (Ni mon mari ni moi n’avons eu d’études payées par nos parents et avons gradué de maîtrise et PhD respectivement sans dette, alors je ne voyais pas du tout la nécessité). Mais à force de réflexions (souvent déclenchées par la lecture d’un de tes billets), nous avons pris la décision de cotiser au maximum aux REEE de nos enfants, et je me dis que si jamais le total d’argent n’est pas nécessaire pour les études des enfants, nous reprendrons notre mise en capital, et ces subventions seront un bon départ pour elles dans leur vie adulte. Bref, merci de m’avoir aidée dans mon cheminement de croissance en tant que parent 🙂

Bonjour private_lili,

Merci pour la rétroaction positive, et surtout, le témoignage! Ce dernier résume très bien ma façon de voir les choses ! 🙂 🙂 🙂

Bonne année 2024 et au plaisir d’échanger avec vous.

-R101

Merci Vincent pour cet article (et pour tous les autres d’ailleurs !). Cette histoire de REEE m’a fait réfléchir en début d’année lors la révision annuelle de mon budget. Et en tant que grands-parents, mon conjoint et moi avons décidé d’aider nos enfants à maximiser le REEE de nos petits-enfants. C’est notre projet pour les prochaines années. Le REEE pour renforcer les liens intergénérationnels, c’est un beau projet !

J’ai d’ailleurs publié tout récemment un article à ce sujet sur mon blog. Je serais curieuse de savoir ce que tu en penses.

Bonjour RetraiteXTRA!,

Bravo ! C’est une excellente décision ! Je pense que c’est une des meilleures approches pour effectuer un transfert de patrimoine intergénérationnel, en voulant du même coup promouvoir de bonnes valeurs (l’éducation, l’épargne, etc.). Sans oublier, les généreuses subventions données par les deux paliers de gouvernement. Vos enfants doivent être heureux/reconnaissants et vos petits-enfants le seront lorsqu’ils/elles seront plus grands! 🙂

Je vais aller lire l’article en question sur votre blogue.

Au plaisir d’échanger avec vous.

R101

Re-bonjour RetraiteXTRA!,

J’ai adoré votre article sur le REEE, et ce, pour plusieurs raisons.

Tout d’abord, contrairement à plusieurs sites Web et blogues, vous commencez par établir les valeurs (éducation, legs, collaboration parents/grands-parents). C’est vraiment important et ça donne le ton à l’article. C’est accrocheur et ça donne le goût de continuer la lecture. En d’autres mots, vous « mettez la table » avant d’entrer dans les détails du régime et des particularités qui ne sont pas toujours intéressantes pour les lecteurs.

Ensuite, j’ai aimé que vous partagiez les options de contribution pour les grands-parents ainsi que l’option que vous avez choisie (ouvrir un REEE complémentaire à celui des parents).

Une petite note d’amélioration : J’adore vos images de tableaux Excel (sections 4 et 7). Cependant, j’ai remarqué que vous ajoutiez la subvention de l’IQEE à la même année que la cotisation. Vous le savez probablement, mais la subvention de l’IQEE est envoyée l’année suivante, en un seul versement. Par exemple, la subvention de l’IQEE pour l’ensemble des cotisations de l’année 2023 sera reçue en 2024 (généralement, au mois de mai).

Finalement, la section « Investir tôt », bien que sommaire, est très importante. C’est souvent la règle numéro 1 en investissement… 🙂

Au plaisir,

R101

Merci beaucoup pour cette lecture, c’est très apprécié. Et c’est toujours intéressant d’avoir les commentaires d’un « expert en REEE » ! Pour les tableaux, je tenais à simplifier la présentation, mais j’ai ajouté la note pour clarifier. Merci encore ! J’ai toujours hâte de découvrir tes prochains articles !

Ça me fait plaisir! 🙂 J’adore découvrir de nouveaux blogues sur les finances personnelles, alors j’ai pris le temps de faire le tour. J’adore !

Bon week-end et au plaisir,

R101