Dernière mise à jour : 1 février 2026

Le REEE est l’un des outils les plus puissants pour financer les études d’un enfant. Pourtant, il demeure mal compris.

D’abord, le régime enregistré d’épargne-études permet de faire croître l’épargne à l’abri de l’impôt. Ensuite, il donne accès à des subventions gouvernementales importantes.

Cependant, plusieurs parents ignorent les règles entourant les cotisations REEE et les retraits. Ainsi, ils passent parfois à côté d’une aide financière significative.

Dans ce guide sur le REEE, vous apprendrez les bases essentielles. Surtout, vous découvrirez comment maximiser les subventions et optimiser votre stratégie d’épargne.

Dans cet article :

- Fonctionnement du REEE

- Types de REEE : individuel ou familial

- Subventions pour le REEE

- Stratégies d’épargne REEE

- Retrait REEE : règles et impôt

- Changement de bénéficiaire REEE

- Investir dans un REEE

- Placements admissibles au REEE

- Conclusion

Fonctionnement du REEE

Le REEE est un contrat entre un souscripteur (un parent) et un promoteur (une institution financière). Selon le contrat, le souscripteur nomme un ou plusieurs bénéficiaires et verse des cotisations. De son côté, le promoteur administre les montants cotisés dans le REEE et verse des paiements d’aide aux études (PAE) lorsque le bénéficiaire effectuera des études postsecondaires.

Souscripteur

Le souscripteur (parent) verse des cotisations dans un REEE. Contrairement au REER, il ne peut pas déduire ces cotisations dans sa déclaration de revenus. Les subventions gouvernementales sont versées directement dans le REEE du bénéficiaire (enfant). Ces subventions sont :

- Subvention canadienne pour l’épargne-études (SCEE)

- Bon d’études canadien (BEC)

- Incitatif québécois à l’épargne-études (IQEE)

Promoteur

Le promoteur du REEE est une institution financière, un fournisseur de régimes collectifs ou un fournisseur de services financiers. Il administre tous les montants versés dans le REEE. Comme mentionné précédemment, les revenus accumulés sont exempts d’impôt tant qu’il demeure dans le REEE.

Le promoteur verse des paiements d’aide aux études (PAE) au bénéficiaire lorsque ce dernier effectuera des études postsecondaires. Si les cotisations ne sont pas versées aux bénéficiaires, le promoteur rembourse au souscripteur les cotisations versées (sans impact fiscal). Le souscripteur ne doit pas inclure les cotisations dans son revenu, car elle n’avait pas été déduite initialement.

Bénéficiaire

Le bénéficiaire reçoit des PAE lorsqu’il effectuera des études postsecondaires. Il doit inclure les PAE dans sa déclaration de revenu de l’année où il les reçoit. Par contre, il n’a pas à inclure les cotisations qu’il a reçues dans sa déclaration de revenus.

Plafond de cotisation du REEE

Il n’y a pas de limite annuelle de cotisations à un REEE. Par contre, il y a un plafond de cotisation à vie de 50 000 $ pour chaque bénéficiaire.

À LIRE :

Types de REEE : individuel ou familial

Il existe trois types de REEE : individuel, familial et collectif.

Régime individuel

Le régime individuel est un REEE avec un seul bénéficiaire. Ce type de compte peut être utilisé par des parents avec plusieurs enfants. Mais, il peut aussi être utilisé par les parrains/marraines ou les grands-parents. Il est possible de choisir le type de placement selon ses objectifs, l’horizon de placement et sa tolérance aux risques. De plus, il est possible de transférer les sommes d’un bénéficiaire à l’autre (d’une même famille, bien entendu), mais cela requiert plus d’étapes que pour le régime familial.

Régime familial

Le régime familial est un REEE qui permet de nommer plus d’un bénéficiaire. Ce qui est avantageux, entre autres, pour les familles avec plusieurs enfants. Cependant, le régime familial exige que le souscripteur ait un lien de sang avec le bénéficiaire (ou être son parent adoptif).

Comme pour le REEE individuel, il est possible de choisir le type de placement selon :

- Objectifs

- Horizon de placement

- Tolérance aux risques

- Etc.

Il est très facile de transférer des sommes d’un bénéficiaire à l’autre. Par exemple, si le premier enfant ne fait pas d’études postsecondaires.

Régime collectif

Le régime collectif est destiné à un seul bénéficiaire. C’est un REEE qui met en commun plusieurs souscripteurs. Le montant des cotisations est défini dans le contrat avec le promoteur (fournisseur). Vous pouvez résilier le contrat moyennant des frais et des intérêts. Il y a aussi des frais supplémentaires si vous sautez des cotisations. C’est un régime avec beaucoup de contraintes. Voici quelques exemples de régime collectifs : Kaleido (auparavant, Universitas), Épargne CST et Embark (auparavant, Fonds d’éducation Héritage).

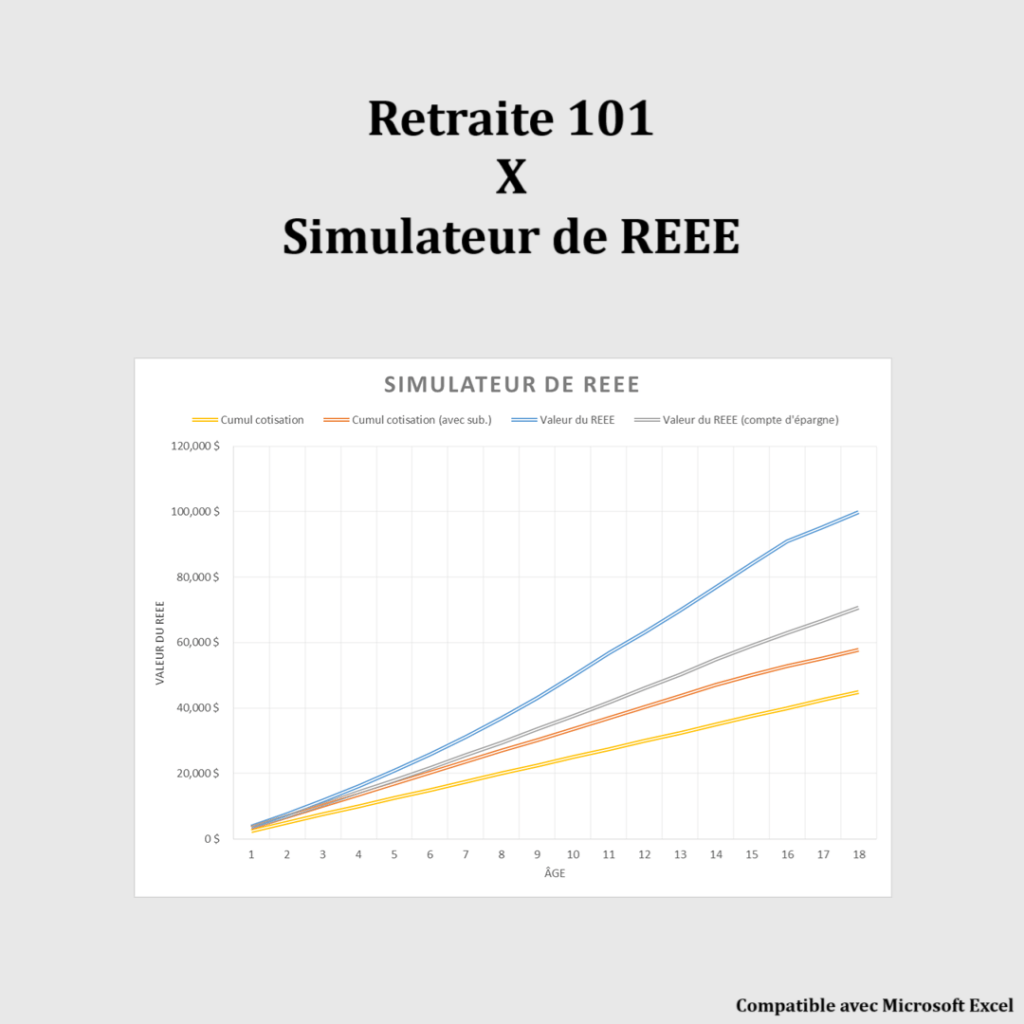

Simulateur de REEE

Planifiez et suivez les subventions et contributions dans un REEE pour vos enfants ou petits-enfants. Visualisez l’impact des cotisations et subventions gouvernementales sur l’épargne-études.

Avantages :

- Calculer les subventions disponibles (Canada, Québec)

- Évaluer l’épargne totale selon les cotisations

- Aider à planifier l’éducation de vos enfants efficacement

Testez le simulateur de REEE et optimisez vos cotisations.

Les achats de la boutique en ligne sont effectués sur la plateforme sécurisée BuymeaCoffee*. En savoir plus : Boutique en ligne Retraite101.

Subventions gouvernementales REEE

Il existe plusieurs subventions gouvernementales pour vous encourager à épargner pour les études postsecondaires de votre enfant. D’abord, la Subvention canadienne pour l’épargne-études (SCEE). Ensuite, le Bon d’études canadien (BEC) – pour les familles à faible revenu. Finalement, les programmes provinciaux comme l’Incitatif québécois à l’épargne-études (IQEE).

Ces subventions sont calculées selon vos cotisations et elles sont déposées directement dans le REEE de votre enfant. De plus, l’admissibilité aux subventions supplémentaires et bons d’études est déterminée selon votre revenu net familial.

Subvention canadienne pour l’épargne-études (SCEE)

La Subvention canadienne pour l’épargne-études (SCEE) est un incitatif offert aux parents qui épargnent en vue des études postsecondaires de leur enfant, en versant une subvention calculée selon le montant cotisé à un REEE pour l’enfant. La SCEE sera déposée directement dans le REEE de l’enfant. Plusieurs REEE peuvent être ouverts pour un même bénéficiaire admissible.

La SCEE est aussi offerte à la famille ou aux amis qui épargnent pour un enfant. Par exemple, j’ai ouvert un REEE pour chacun de mes quatre filleuls(es). Il faut croire que je suis populaire comme parrain!

À LIRE : Mon portefeuille d’investissement

La SCEE est calculée en deux étapes, soit la SCEE de base et la SCEE additionnelle.

SCEE de base

La SCEE de base est offerte, peu importe le revenu familial. Elle équivaut à 20 % des cotisations versées dans l’année dans le REEE d’un bénéficiaire admissible. La subvention maximum est de 500 $ par année jusqu’à un plafond à vie de 7 200 $. Par exemple, si vous effectuez une cotisation annuelle de 1 000 $, la SCEE de base sera de 200 $.

SCEE additionnelle

La SCEE additionnelle est calculée annuellement selon le revenu net familial du bénéficiaire admissible. Si votre revenu familial varie, la SCEE additionnelle va elle aussi varier. La majoration de la SCEE s’applique sur la première tranche de 500 $ des cotisations versées au REEE. Pour 2024, si le revenu net familial de l’enfant admissible est :

- 55 867 $ ou moins, le taux supplémentaire de la SCEE pour la première tranche de 500 $ des cotisations versées au REEE est de 20 % de plus (ou 40 % incluant la SCEE de base).

- Plus de 55 867 $ sans dépasser 111 733 $, le taux supplémentaire de la SCEE pour la première tranche de 500 $ des cotisations versées au REEE est de 10 % de plus (ou 30 % incluant la SCEE de base).

- Plus de 111 733 $, la SCEE additionnelle n’est pas admissible.

Tableau récapitulatif de la SCEE

Voici un tableau récapitulatif du calcul de la SCEE en fonction du revenu familial :

| Revenu net familial (2024) | 55 867 $ ou moins | Plus de 55 867 $ sans dépasser 111 733 $ | Plus de 111 733 $ |

|---|---|---|---|

| SCEE sur la première tranche de 500 $ | 500 x 40 % = 200 $ | 500 x 30 % = 150 $ | 500 x 20 % = 100 $ |

| SCEE sur la tranche de 501 $ à 2 500 $ | 2000 x 20 % = 400 $ | 2000 x 20 % = 400 $ | 2000 x 20 % = 400 $ |

| Plafond annuel de la SCEE selon le revenu et les cotisations versées | 200 + 400 = 600 $ | 150 + 400 = 550 $ | 100 + 400 = 500 $ |

| Plafond à vie de la SCEE | 7 200 $ | 7 200 $ | 7 200 $ |

Exemples de calcul de la SCEE

Voici plusieurs exemples simples pour démontrer le calcul de la SCEE de base et SCEE additionnelle.

Exemples de calcul de la SCEE (1/3)

Mathieu et Julie ont un revenu familial de 50 000 $. Cette année, ils ont cotisé 1 200 $ dans le REEE de leur enfant (100 $/mois). Ils ont droit aux subventions suivantes :

- SCEE de base (sur la 1re tranche de 500$) : 100 $ (soit, 500$ x 20%).

- SCEE additionnelle (sur la 1re tranche de 500$) : 100 $ (soit, 500$ x 20%, car ils ont un revenu familial inférieur à 55 867$).

- SCEE de base (sur la tranche de 500$ à 1 200$) : 140$ (soit, 700$ x 20%).

- Subventions totales de la SCEE : 340$ (soit, 100$ + 100$ + 140$).

Exemples de calcul de la SCEE (2/3)

Maintenant, supposons que Mathieu et Julie ont un revenu familial de 60 000 $ et qu’ils cotisent le même montant de 1 200 $ dans le REEE de leur enfant. Ils ont droit aux subventions suivantes :

- SCEE de base (sur la 1re tranche de 500$) : 100$ (soit, 500$ x 20%).

- SCEE additionnelle (sur la 1re tranche de 500$) : 50$ (soit, 500$ x 10%, car ils ont un revenu familial supérieur à 55 867$, mais inférieur à 111 733$).

- SCEE de base (sur la tranche de 500$ à 1 200$) : 140$ (soit, 700$ x 20%).

- Subventions totales de la SCEE : 290$ (soit, 100$ + 50$ + 140$).

Exemples de calcul de la SCEE (3/3)

Finalement, supposons que Mathieu et Julie ont un revenu familial de 120 000 $ et qu’ils cotisent le même montant de 1 200 $ dans le REEE de leur enfant. Ils ont droit aux subventions suivantes :

- SCEE de base (sur la 1re tranche de 500$) : 100$ (soit, 500$ x 20%).

- SCEE additionnelle (sur la 1re tranche de 500$) : 0$ (car ils ont un revenu familial supérieur à 111 733$).

- SCEE de base (sur la tranche de 500$ à 1 200$) : 140$ (soit, 700$ x 20%).

- Subventions totales de la SCEE : 240$ (soit, 100$ + 140$).

Étant donné que Mathieu et Julie n’ont pas droit à la SCEE additionnelle, le calcul de la SCEE peut être simplifié, soit 1 200 $ x 20 % = 240 $.

Bon d’études canadien (BEC)

Le Bon d’études canadien (BEC) est un incitatif supplémentaire allant jusqu’à 2 000 $ pour aider les familles à faible revenu à épargner pour les études postsecondaires de leur enfant. Le BEC sera déposé directement dans le REEE de l’enfant.

Le BEC donnera un montant initial de 500 $ aux enfants qui proviennent des familles à revenu modeste (nés le 1er janvier 2004 ou après). De plus, un montant de 25 $ supplémentaires sera versé pour aider les familles à assumer les frais d’ouverture d’un REEE. Aussi, le BEC inclura une subvention additionnelle de 100 $ pour chaque année d’admissibilité précédente et subséquente, et ce, jusqu’à ce que l’enfant ait 15 ans, pour un montant maximum de 2 000 $. Si le bénéficiaire ne poursuit pas d’études postsecondaires, le BEC doit être remboursé au gouvernement.

L’admissibilité au BEC est vérifiée selon le revenu familial rajusté des parents (ou tuteur principal de l’enfant) :

| Nombre d’enfants | Revenu familial rajusté (2024-2025) |

|---|---|

| 1 à 3 | Inférieur ou égal à 55 867 $ |

| 4 | Moins de 63 036 $ |

| 5 | Moins de 70 234 $ |

| 6 et plus | Appelez au 1 800 O-Canada |

Exemples de calcul du BEC

Mathieu et Julie ont un revenu familial de 50 000 $. L’année dernière, ils ont décidé d’ouvrir un REEE pour commencer à épargner pour les études postsecondaires de leur enfant.

- Même si Mathieu et Julie n’ont toujours pas versé de cotisations dans le REEE de leur enfant, ils ont reçu un montant initial de 525 $ du Bon d’études canadien (BEC). Ce montant a été déposé directement dans le REEE de leur enfant.

- Cette année, le revenu familial de Mathieu et Julie n’a pas changé. Ces derniers n’ont toujours pas versé de cotisations dans le REEE de leur enfant. Par contre, ils ont reçu une subvention additionnelle de 100 $ du BEC.

- Ils continueront de recevoir la subvention additionnelle de 100 $ du BEC tant qu’ils seront considérés comme une famille à faible revenu et que leur enfant aura 15 ans ou moins.

Incitatif québécois à l’épargne-études (IQEE)

L’Incitatif québécois à l’épargne-études (IQEE) est une mesure fiscale qui vise à encourager les familles québécoises à épargner pour les études de leurs enfants et de leurs petits-enfants, dès leur premier âge. Cette mesure, qui est en vigueur depuis le 21 février 2007, prend la forme d’un crédit d’impôt remboursable qui est versé directement dans un REEE ouvert chez un fournisseur autorisé. Vous n’avez pas besoin d’en faire la demande, car c’est le promoteur du REEE qui fera la demande pour vous.

Le montant de base équivaut à 10 % des cotisations, jusqu’à concurrence de 250 $ par année (montant cumulatif à vie de 3 600 $).

Tout comme la SCEE, l’IQEE offre aussi un montant supplémentaire pour aider les familles à faible revenu. Ce montant supplémentaire peut atteindre 50 $ par année, selon le revenu familial des parents. Plus précisément, il s’agit d’une subvention supplémentaire de 5 % ou 10 % sur la première tranche de 500 $ cotisé au REEE.

| Revenu familial (2024) | IQEE de base | IQEE supplémentaire |

|---|---|---|

| Inférieur à 51 780 $ | 10 % | 10 % |

| Supérieur ou égal à 51 780 $ et inférieur à 103 545 $ | 10 % | 5 % |

| Supérieur ou égal à 103 545 $ | 10 % | S.O. |

Exemples de calcul d’IQEE

Voici deux exemples pour expliquer le calcul de l’IQEE.

Exemples de calcul d’IQEE (1/3)

Benoit et Natalie ont un revenu familial de 120 000 $. Cette année, ils ont cotisé 2 500 $ dans le REEE de leur enfant (208,33$/mois). Ils recevront une subvention de 250 $ de l’IQEE, ce qui correspond à 10 % des cotisations.

Exemples de calcul d’IQEE (2/3)

Vincent et Elisabeth ont un revenu familial de 60 000 $. Cette année, ils ont eux aussi cotisé 2 500 $ dans le REEE de leur enfant. Ils ont droit aux subventions suivantes :

- IQEE de base : 250$ (soit, 2500$ x 10%).

- IQEE supplémentaire (sur la 1re tranche de 500$) : 25$ (car ils ont un revenu familial supérieur à 51 780$, mais inférieur à 103 545$).

- Subventions totales de l’IQEE : 275$ (soit, 250$ + 25$).

Exemples de calcul d’IQEE (3/3)

Mathieu et Julie ont un revenu familial de 50 000 $. Cette année, ils ont eux aussi cotisé 2 500 $ dans le REEE de leur enfant. Ils ont droit aux subventions suivantes :

- IQEE de base : 250$ (soit, 2500$ x 10%).

- IQEE supplémentaire (sur la 1re tranche de 500$) : 50$ (car ils ont un revenu familial inférieur à 51 780$).

- Subventions totales de l’IQEE : 300$ (soit, 250$ + 50$).

Stratégies d’épargne REEE

Voici trois scénarios de cotisations au REEE pour des couples ayant un revenu familial différent et incluant les subventions et rendements.

Scénario 1

Voici un couple avec un revenu familial de 50 000 $ et qui cotise 1 200 $ par année (100 $/mois) dans le REEE de leur enfant. Lorsque leur enfant commencera ses études postsecondaires, il aura 58 290 $ dans son REEE.

P.S. Le graphique et les calculs proviennent de mon Simulateur de REEE.

Tableau de calculs – Scénario 1 :

| Âge | Cotisation | SCEE (Base) | SCEE (Add.) | BEC | IQEE (Base) | IQEE (Sup.) | Valeur du REEE |

|---|---|---|---|---|---|---|---|

| 0 | 1200 | 240 | 100 | 500 | – | – | 2142 |

| 1 | 1200 | 240 | 100 | 100 | 120 | 50 | 4150 |

| 2 | 1200 | 240 | 100 | 100 | 120 | 50 | 6258 |

| 3 | 1200 | 240 | 100 | 100 | 120 | 50 | 8471 |

| 4 | 1200 | 240 | 100 | 100 | 120 | 50 | 10795 |

| 5 | 1200 | 240 | 100 | 100 | 120 | 50 | 13235 |

| 6 | 1200 | 240 | 100 | 100 | 120 | 50 | 15798 |

| 7 | 1200 | 240 | 100 | 100 | 120 | 50 | 18488 |

| 8 | 1200 | 240 | 100 | 100 | 120 | 50 | 21313 |

| 9 | 1200 | 240 | 100 | 100 | 120 | 50 | 24279 |

| 10 | 1200 | 240 | 100 | 100 | 120 | 50 | 27393 |

| 11 | 1200 | 240 | 100 | 100 | 120 | 50 | 30664 |

| 12 | 1200 | 240 | 100 | 100 | 120 | 50 | 34097 |

| 13 | 1200 | 240 | 100 | 100 | 120 | 50 | 37703 |

| 14 | 1200 | 240 | 100 | 100 | 120 | 50 | 41488 |

| 15 | 1200 | 240 | 100 | 100 | 120 | 50 | 45463 |

| 16 | 1200 | 240 | 100 | 0 | 120 | 50 | 49532 |

| 17 | 1200 | 240 | 100 | 0 | 120 | 50 | 53804 |

| 18 | 1200 | 240 | 100 | 0 | 120 | 50 | 58290 |

| Total | 22800 | 4560 | 1900 | 2000 | 2160 | 900 | 58290 |

Hypothèses – Scénario 1 :

- SCEE de base : 20%

- SCEE additionnelle (sur la 1re tranche de 500$) : 20%

- BEC : Montant initial de 500$ + subvention additionnelle de 100$/année

- IQEE de base : 10%

- IQEE supplémentaire (sur la 1re tranche de 500$) : 10%

- Rendement annuel moyen du portefeuille : 5%

Scénario 2

Voici un couple avec un revenu familial de 75 000 $ et qui cotise 1 800 $ par année (150 $/mois) dans le REEE de leur enfant. Lorsque leur enfant commencera ses études postsecondaires, il aura 76 198 $ dans son REEE.

P.S. Le graphique et les calculs proviennent de mon Simulateur de REEE.

Tableau de calculs – Scénario 2 :

| Âge | Cotisation | SCEE (Base) | SCEE (Add.) | BEC | IQEE (Base) | IQEE (Sup.) | Valeur du REEE |

|---|---|---|---|---|---|---|---|

| 0 | 1800 | 360 | 50 | 0 | – | – | 2321 |

| 1 | 1800 | 360 | 50 | 0 | 180 | 25 | 4972 |

| 2 | 1800 | 360 | 50 | 0 | 180 | 25 | 7757 |

| 3 | 1800 | 360 | 50 | 0 | 180 | 25 | 10680 |

| 4 | 1800 | 360 | 50 | 0 | 180 | 25 | 13750 |

| 5 | 1800 | 360 | 50 | 0 | 180 | 25 | 16973 |

| 6 | 1800 | 360 | 50 | 0 | 180 | 25 | 20358 |

| 7 | 1800 | 360 | 50 | 0 | 180 | 25 | 23911 |

| 8 | 1800 | 360 | 50 | 0 | 180 | 25 | 27643 |

| 9 | 1800 | 360 | 50 | 0 | 180 | 25 | 31560 |

| 10 | 1800 | 360 | 50 | 0 | 180 | 25 | 35674 |

| 11 | 1800 | 360 | 50 | 0 | 180 | 25 | 39994 |

| 12 | 1800 | 360 | 50 | 0 | 180 | 25 | 44529 |

| 13 | 1800 | 360 | 50 | 0 | 180 | 25 | 49291 |

| 14 | 1800 | 360 | 50 | 0 | 180 | 25 | 54292 |

| 15 | 1800 | 360 | 50 | 0 | 180 | 25 | 59542 |

| 16 | 1800 | 360 | 50 | 0 | 180 | 25 | 65055 |

| 17 | 1800 | 230 | 0 | 0 | 180 | 25 | 70654 |

| 18 | 1800 | 0 | 0 | 0 | 115 | 0 | 76198 |

| Total | 34200 | 6350 | 850 | 0 | 3175 | 425 | 76198 |

Hypothèses – Scénario 2 :

- SCEE de base : 20%

- SCEE additionnelle (sur la 1re tranche de 500$) : 10%

- BEC : S.O.

- IQEE de base : 10%

- IQEE supplémentaire (sur la 1re tranche de 500$) : 5%

- Rendement annuel moyen du portefeuille : 5%

Scénario 3

Voici un couple avec un revenu familial de 120 000 $ et qui cotise 2 500 $ par année (208,33 $/mois) dans le REEE de leur enfant. Lorsque leur enfant commencera ses études postsecondaires, il aura 99 927 $ dans son REEE.

P.S. Le graphique et les calculs proviennent de mon Simulateur de REEE.

Tableau de calculs – Scénario 3 :

| Âge | Cotisation | SCEE (Base) | SCEE (Add.) | BEC | IQEE (Base) | IQEE (Sup.) | Valeur du REEE |

|---|---|---|---|---|---|---|---|

| 0 | 2500 | 500 | 0 | 0 | – | – | 3150 |

| 1 | 2500 | 500 | 0 | 0 | 250 | 0 | 6720 |

| 2 | 2500 | 500 | 0 | 0 | 250 | 0 | 10469 |

| 3 | 2500 | 500 | 0 | 0 | 250 | 0 | 14404 |

| 4 | 2500 | 500 | 0 | 0 | 250 | 0 | 18537 |

| 5 | 2500 | 500 | 0 | 0 | 250 | 0 | 22877 |

| 6 | 2500 | 500 | 0 | 0 | 250 | 0 | 27433 |

| 7 | 2500 | 500 | 0 | 0 | 250 | 0 | 32217 |

| 8 | 2500 | 500 | 0 | 0 | 250 | 0 | 37240 |

| 9 | 2500 | 500 | 0 | 0 | 250 | 0 | 42515 |

| 10 | 2500 | 500 | 0 | 0 | 250 | 0 | 48053 |

| 11 | 2500 | 500 | 0 | 0 | 250 | 0 | 53868 |

| 12 | 2500 | 500 | 0 | 0 | 250 | 0 | 59974 |

| 13 | 2500 | 500 | 0 | 0 | 250 | 0 | 66385 |

| 14 | 2500 | 200 | 0 | 0 | 250 | 0 | 72802 |

| 15 | 2500 | 0 | 0 | 0 | 100 | 0 | 79172 |

| 16 | 2500 | 0 | 0 | 0 | 0 | 0 | 85756 |

| 17 | 2500 | 0 | 0 | 0 | 0 | 0 | 92669 |

| 18 | 2500 | 0 | 0 | 0 | 0 | 0 | 99927 |

| Total | 47500 | 7200 | 0 | 0 | 3600 | 0 | 99927 |

Hypothèses – Scénario 3 :

- SCEE de base : 20%

- SCEE additionnelle (sur la 1re tranche de 500$) : S.O.

- BEC : S.O.

- IQEE de base : 10%

- IQEE supplémentaire (sur la 1re tranche de 500$) : S.O.

- Rendement annuel moyen du portefeuille : 5%

Retrait REEE : règles et impôt

Au moment venu, des paiements d’aide aux études (PAE) seront versés à votre enfant pour l’aider à payer ses études postsecondaires. Les PAE incluent les subventions et les intérêts. Les cotisations que vous avez versées dans le REEE vous appartiennent. Si vous le désirez, vous pouvez les inclure dans les PAE de votre enfant.

Les PAE seront versés à votre enfant s’il est inscrit comme étudiant dans un programme de formation admissible. C’est-à-dire un cours dans un établissement d’enseignement postsecondaire, cours à distance ou cours par correspondance d’une durée minimale de 3 semaines consécutives où l’étudiant consacre au moins 10 heures par semaine aux cours ou aux travaux.

Si votre enfant ne fait pas d’études postsecondaires, le promoteur du REEE vous rembourse vos cotisations (libres d’impôt).

Changement de bénéficiaire REEE

Il est possible d’effectuer un changement de bénéficiaire pour un REEE. Lorsque vous effectuez un tel changement, les cotisations que vous avez versées à l’ancien bénéficiaire sont désormais considérées comme des cotisations versées au nouveau bénéficiaire (à la date de la cotisation initiale). Vérifiez les limites de cotisations du nouveau bénéficiaire pour éviter que le changement donne lieu à une cotisation excédentaire.

Investir dans un REEE

Vous pouvez investir votre REEE avec un conseiller en placements, un robot-conseiller ou une plateforme de courtage. Par exemple, Disnat, BNCD, BMO Ligne d’action, Qtrade ou Questrade.

À LIRE : Les meilleures plateformes de courtage en ligne

🚀 Épargnez et courez la chance de gagner 1M$

Participez au concours Millionnaire du mois et courez la chance de gagner jusqu’à 1M$ chaque mois. En plus, obtenez un bonus de 25$ lorsque vous ouvrez et approvisionnez un compte Wealthsimple avec mon code «SSMJWA».

Avantages de Wealthsimple Courtage :

- Pas de commission sur la négociation d’actions et de FNB.

- Pas de frais d’administration ni de solde minimum requis.

- Négociation 24/5 : acheter et vendre des actions et FNB admissibles en dehors des heures normales de marché.

- Actions fractionnées : investir instantanément dans des fractions d’actions.

- Dépôts instantanés : jusqu’à 50K$ pour la clientèle «Essentiel» et jusqu’à 250K$ pour les clientèles «Avantage» et «Génération».

- Placements automatisés : achats récurrents, réinvestissement des dividendes sans frais et placement automatique d’une partie de votre paie.

- Comptes en dollar US sans frais pour les clientèles «Avantage» et «Génération».

- Prêt d’actions : générer des revenus supplémentaires sur certains placements admissibles.

- Taux d’intérêt réduit sur marge (à partir de 3,95%).

- Subvention IQEE pour le REEE au Québec.

- Concours Millionnaire du mois : participer à des tirages et gagner des prix.

*Lien affilié : je peux recevoir une commission, sans coût supplémentaire pour vous. Des conditions s’appliquent. En savoir plus : Mon évaluation de Wealthsimple | Concours Millionnaire du mois

Placements admissibles au REEE

Le REEE n’est pas un type de placement. C’est plutôt un compte dans lequel vous pouvez effectuer des placements :

- Fonds négociés en bourse (FNB)

- FNB d’allocation d’actifs

- Fonds communs de placement (FCP)

- Actions

- Obligations

- Fiducies de placement immobilier (REIT)

- Marché monétaire

- Certificats de placements garantis (CPG)

- Etc.

Conclusion

En résumé, le REEE est un outil stratégique pour financer les études. Cependant, il doit être utilisé intelligemment.

D’abord, planifiez vos cotisations pour maximiser la subvention canadienne pour l’épargne-études. Ensuite, choisissez le type de REEE adapté à votre situation familiale.

Ainsi, vous augmentez les chances de réduire le recours aux prêts étudiants. Surtout, vous donnez à votre enfant un avantage financier important.

Finalement, le REEE s’intègre dans une planification globale incluant vos propres objectifs financiers.

FAQ – REEE

Il y a un plafond à vie de 50 000 $, mais il n’y a pas de plafond annuel obligatoire. Cependant, la subvention est calculée sur un maximum annuel de cotisation de 2 500 $.

La subvention canadienne pour l’épargne-études peut atteindre un maximum à vie par enfant. Ainsi, cotiser tôt permet de maximiser l’aide.

Vous pouvez transférer les sommes à un autre bénéficiaire. Cependant, certaines conditions doivent être respectées.

Les cotisations ne sont pas imposables au retrait. Cependant, les revenus et subventions sont imposés entre les mains de l’étudiant.

Le REEE familial offre plus de flexibilité si vous avez plusieurs enfants. Ainsi, il permet de répartir l’épargne selon les besoins.

Articles connexes

- Le REEE de nos enfants – Juillet 2025 (116 000$)

- Les 5 secrets du REEE

- Changement de stratégie pour le REEE (300 000 $)

- Ma stratégie de gestion de risque du REEE

- Comment investir le REEE de son enfant en bourse?

- Comment épargner 200 000 $ pour les études de ses enfants?

- Familles à faible revenu : comment épargner dans le REEE

- Ouvrir un REEE avec quelle banque?

🔎 Trouvez la meilleure assurance vie

Mon comparateur d’assurance vie* vous permet de trouver le meilleur prix pour votre assurance vie. Obtenez une soumission gratuite en quelques minutes seulement, dès aujourd’hui :

- Assurance vie*

- Assurance salaire ou invalidité*

- Assurance maladie grave*

- Assurance vie prêt hypothécaire*

Le comparateur est hébergé sur le site de notre partenaire ClicAssure*. En savoir plus : Mes comparateurs d’assurances

Bonjour,

J’aimerais savoir quelle a été la réaction des parents de vos filleuls lorsque vous avez ouvert un compte REEE à leur nom. Est-ce que c’est quelque chose qui est apprécié? Aussi, côté administratif, comment cela fonctionne? Outre le fait qu’il faille avoir l’autorisation des parents, est-ce que je dois, par exemple, connaître le revenu familial des parents pour ouvrir le compte ou ce travail est plutôt fait au niveau des institutions financières?

Bonjour Lydia,

Bienvenue sur mon blogue et merci pour ce premier commentaire 🙂

C’est une excellente question que je n’ai étonnamment jamais reçue en plusieurs années de blogging. Alors, je suis bien heureux d’y répondre 🙂 J’ai 3 REEE individuels pour mes 3 filleuls et ma femme a 1 REEE individuel pour sa filleule. Les réactions des parents ont été différentes. Certaines réactions ont été positives, mais d’autres ont été négatives…

Par exemple, certains des parents ne connaissaient pas le REEE, alors ils étaient heureux que je leur explique le REEE et que je mette une petite somme de côté pour les études de leur enfant.

D’autres parents connaissaient déjà le REEE, mais ne l’utilisaient pas, car ils pensent que c’est aux enfants de payer leurs propres études. Bien que je ne sois pas d’accord avec cela, je respecte tout à fait leur décision. Ils sont libres de prendre les décisions qu’ils veulent pour leurs enfants et je suis certain qu’ils font ce qu’ils jugent être le mieux pour leurs enfants. Par contre, ils ont quand même accepté que j’ouvre un REEE pour leur enfant.

Finalement, il y a un parent qui trouvait ça « insultant ». C’est comme si je lui disais que je voulais investir dans les études de son enfant parce que je pensais qu’il n’était pas assez responsable comme parent pour le faire. Ce qui n’est pas le cas, bien entendu. Je peux comprendre leur réaction… Mais, en même temps, il m’a choisi comme parrain de son enfant, alors je prends soin de ce dernier.

C’est la façon pour moi de prendre soin de mes filleuls. Je n’ai pas d’objets à offrir, mais je peux offrir mon temps et un petit soutien financier pour leurs études lorsqu’ils seront majeurs.

Pour moi, essayer de trouver une idée cadeau pour les fêtes de mes filleuls est inutile, car ils ont déjà tous les objets inimaginables. Pourquoi offrir un objet (vêtement, jouet …) inutile à leurs fêtes, autre que pour bien paraître devant les autres qui donnent des cadeaux? J’aime mieux investir dans un futur. On s’entend, si l’enfant a réellement besoin de quelque chose (ex. : des bottes d’hiver), je vais m’empresser de lui acheter. Mais, les familles de mes filleuls sont bien nanties et ils achètent déjà tout le nécessaire pour leurs enfants (ils n’attendent pas d’avoir des cadeaux de fête ou de Noël pour demander/offrir les besoins essentiels à leurs enfants).

Bref, je pense que l’approche est importante. Il faut expliquer aux parents de l’enfant ce que vous voulez faire et pour quelles raisons (« ouvrir un REEE pour … »).

Les parents doivent signer un formulaire d’autorisation, incluant leurs informations personnelles (nom, adresse, NAS, …) et ceux de l’enfant. Le reste est pris en charge par l’institution financière et les deux paliers de gouvernement.

Au plaisir d’échanger avec vous.

R101

Nous avons ouvert un compte REEE avec une institution financière qui n’offre pas le IQEE. Bien évidemment, on avait posé la question des subventions et rempli des formulaires sans se douter qu’ils ne l’offraient pas. On s’en est rendu compte après coup. Peut-on avoir deux compte REEE différents, donc en ouvrir un deuxième qui offre la dite subvention? Que feriez-vous dans notre situation?

Bonjour Valérie,

Bienvenue sur mon blogue et merci pour ce premier commentaire 🙂

Je suis intrigué… De quelle institution financière s’agit-il?

Il est possible de vérifier sur Internet si une institution financière est un fournisseur/promoteur autorisé de REEE, au provincial (IQEE) comme au fédéral (SCEE) :

– Québec : https://www.revenuquebec.ca/fr/citoyens/credits-dimpot/incitatif-quebecois-a-lepargne-etudes/liste-des-fournisseurs-de-reee/

– Canada : https://www.canada.ca/fr/emploi-developpement-social/services/aide-financiere-etudiants/epargne-etudes/reee/liste-promoteurs-reee.html

Mais, pour répondre à votre question, vous pouvez effectivement ouvrir un autre compte REEE. Vous pouvez ouvrir de comptes REEE que vous voulez, mais c’est le total des comptes qui est utilisé pour calculer/déterminer les subventions et le plafond de cotisation.

À votre place, je penserais aussi à transférer le REEE actuel dans une autre institution financière, mais si vous ne pouvez pas récupérer les subventions « perdues ».

Au plaisir d’échanger avec vous!

R101

Voici une question que j’ai reçue par courriel. Je me permets du publier anonymement les questions/réponses, car je pense que ces informations seront utiles à beaucoup de lecteurs.

**********

Bonjour,

Je sais que vous recevez des centaines de courriels par jour, mais je me permets de vous écrire en espérant que vous trouviez du temps pour répondre à mes questions.

Je suis tombé sur votre blogue à la suite de mes recherches sur les investissements en bourse et surtout sur les REEE de mes enfants.

Je vais vous faire un résumé, histoire de vous mettre dans le contexte : je suis un immigré (arrivé au Canada en février 2020). Je suis marié et père de 2 enfants (4 ans avec un statut de résidence temporaire et 1 an avec un statut de citoyenne canadienne). Je souhaiterais mettre de côté pour assurer les études de mes enfants, via le REEE.

J’ai lu avec un très grand intérêt votre article sur « Comment épargner 200 000 $ pour les études de ses enfants? » (https://retraite101.com/epargner-200000-etudes/). C’est EXACTEMENT ce que je souhaite pour mes enfants. Mais n’ayant pas une grande connaissance sur le système de REEE je ne sais pas vraiment comment m’y prendre.

J’ai été approché par une représentante de l’entreprise Canadian Scholarship Trust plan (CST). Mais après avoir lu votre article, je ne sais pas si en ouvrant un compte chez eux, je pourrais l’utiliser pour investir en bourse.

Si cela n’est pas possible, quelle procédure me conseillez-vous afin d’avoir un compte REEE et de faire des investissements dessus. Sachant que je ne peux avoir, pour l’instant qu’un seul de mes enfants qui puisse avoir un compte REEE. L’autre attendra que nous ayons la résidence permanente.

Merci d’avance pour le temps que vous prendrez pour lire ce courriel et surtout les conseils/informations que vous allez me donner.

**********

Bonjour,

Effectivement, je reçois beaucoup de courriels et je n’ai pas la capacité de répondre rapidement… Mais bon, vous touchez une de mes cordes sensibles avec les enfants et le REEE 🙂

Tout d’abord, bienvenue au Canada et bravo de vous intéresser aux finances personnelles. Avec vos recherches, vous avez découvert la façon la plus avantageuse qui existe ici pour épargner pour les études de ses enfants. Le REEE est un outil d’épargne vraiment puissant, lorsqu’on l’utilise correctement!

Je ne suis pas accrédité par la loi pour émettre des conseils/recommandations financières. Donc, je ne peux qu’émettre mon opinion personnelle…

Personnellement, je me tiendrais loin des régimes collectifs de REEE, comme CST et Kaleido. Si vous êtes à votre affaire, la solution la plus simple est aussi la solution la plus avantageuse à long terme. Cette solution est d’ouvrir un simple REEE individuel sur une plateforme de courtage (ex. : Desjardins Courtage en ligne – Disnat ou Banque Nationale Courtage direct). Dans ce compte, cotisez un montant de 2500 $ par année (montant pour aller chercher le maximum de subventions annuelles) et investissez cet argent dans un seul FNB d’allocation d’actifs (explications ici : https://retraite101.com/quest-ce-quun-fnb-de-repartition-dactifs/ et tableau comparatif ici : https://retraite101.com/tableau-comparatif-fnb-de-repartition-d-actifs/). N’essayez pas de synchroniser le marché (« Market Timing ») ou de faire du « Day Trading ». Ce n’est pas efficace et cela gruge beaucoup de temps et de rendements à long terme. Mais ça, ce n’est que mon opinion personnelle 🙂

Je vous invite à lire ces articles et faire vos propres recherches avant de prendre une décision.

Finalement, si vous avez d’autres questions, je vous invite à continuer la discussion dans la zone commentaires de cet article. Tous les lecteurs pourront bénéficier des informations et questions/réponses.

Au plaisir,

R101

Bonjour retraite 101! Nous avons ouvert un REEE pour ma filleule, afin qu’elle puisse bénéficier des subventions gouvernementales. J’ai ainsi ouvert un REEE autogéré via Desjardins Courtage en ligne (Disnat), puisque j’y gère déjà tous mes autres placements (REER, CELI, etc.). Par contre, je me demandais comment fonctionnait la mécanique des subventions lorsqu’il s’agit d’un compte autogéré? Sont-elles déposées « à part »? On dirait que cela ne me rentre pas dans la tête que les subventions vont être ajoutées directement au compte et que des gens pourraient perdre capital + subventions dans des placements risqués. Si le 2500$ de capital est perdu parce qu’il a été décidé de tout miser sur GME (ne vous inquiétez pas, ce n’est pas mon cas 🙂 ) c’est une chose, mais que le 750$ de subvention y soit aussi investi et disparaisse me semble surréaliste. En même temps, je me dit que le 750$ pourrait lui aussi « faire des petits » s’il est bien investi, donc ne devrait pas être mis à part. Bref, c’est une question qui m’a traversé l’esprit puisque notre REEE vient tout juste d’être ouvert et que les subventions ne seront pas versées tout de suite. Je vais questionner Disnat au besoin, mais j’aurais aimé savoir comment cela s’est passé pour vous. Merci d’avance pour la réponse et continuez de nous partager ces articles super intéressants.

Bonjour Marraine,

Bienvenue sur mon blogue et merci de briser la glace avec ce premier commentaire! 🙂

Tout d’abord, je veux vous dire « Bravo » d’avoir ouvert un compte REEE pour votre filleule et aussi d’en faire l’autogestion! C’est le plus beau cadeau que vous puissiez faire à votre filleule. 🙂

Les subventions de la SCEE et de l’IQEE seront déposées dans le compte REEE directement. Vous pourrez investir les sommes comme vous voulez (incluant GME 😛 ).

À l’ouverture du compte REEE chez Disnat, vous avez assurément rempli les documents pour le dépôt des subventions, comme le formulaire SDE0093. Ce sont ces derniers qui dictaient où déposer les subventions…

En passant, la subvention de la SCEE est généralement déposée le mois suivant la cotisation. La subvention de l’IQEE, quant à elle, est déposée une seule fois par année, généralement en mai, pour les cotisations de l’année précédente. Le délai est très long au gouvernement du Québec… 🙁

Au plaisir d’échanger avec vous.

R101

Bonjour retraite 101. Je viens de découvrir votre blogue – quel bonheur! Énorme merci de partager avec nous tout votre savoir 🙂

Je suis tout récemment maman d’une 3e petite fille (ma plus grande bientôt 6 ans et 2e fiston 4 ans). Ceci m’a emmené a revoir mes placements REEE et assurer une bonne planification à long terme. J’ai actuellement un REEE familial avec #1 et 2 désignés comme bénéficiaires. Je réfléchissais à savoir si j’ajoute #3 au REEE familial ou si je lui ouvre un REEE individuel (pour m’assurer de recevoir l’entièreté des subventions de l’IQEE au cas ou je touche au capital de #1 quand elle entamme les études post-secondaire). Finalement, je pense avoir opté pour l’ajout de #3 au REEE familial étant donné que 1) c’est plus simple a gérer et moins de paperasse, et 2) je vise maximiser (ou presque) les cotisations annuelles éligibles aux subventions pour chaque enfant de manière à avoir obtenu l’intégralité des subventions fed. et prov. de #3 lorsque #1 aura débuté ses études post-secondaire (ceci devrait mitiger la problématique de l’IQEE, si j’ai bien compris).

Alors, ma question est la suivante: si #1 ou #2 décide de ne pas poursuivre leur études, est-ce possible de transférer les fonds qui leur sont désigné à #3 sans répercusions négatives fiscales? Plus précisément, si j’ai déjà maximiser (ou presque) les cotisations de #3, est-ce qu’un transfer pourrait mener à des cotisations excédentaires (je crois que la réponse est non)? Selon mes lectures, les fonds peuvent être transféré à un autre bénéficiaire tant et aussi longtemps qu’il/elle soit le frère ou soeur de l’ancien bénéficiaire et qu’il/elle ait moins de 21 ans. Est-ce que j’ai bien compris? Bref, je veux m’assurer que si je maximise le REEE de #3 le plus vite possible, cela ne causera pas problème au niveau fiscal (c.à.d perte d’intérêts + subventions) dans le cas ou #1 ou 2 ne poursuivent pas leur étude et que je désigne #3 comme nouveau bénéficiaire.

Désolé du récit (et j’espère que ma question est clair).

Merci encore et au plaisir de vous lire!

Sabrina

Bonjour Sabrina,

Bienvenue sur mon blogue et merci de briser la glace avec ce premier commentaire 🙂

Effectivement, c’est un récit que vous venez d’écrire… Mais, c’est clair et précis… alors j’aime ça ! 🙂

Je commence par vous dire « Bravo », car vous maîtriser bien les caractéristiques du REEE et les différences entre le REEE familial et le REEE individuel.

Votre compréhension est bonne et j’aborde dans le même sens que vous. Théoriquement, on peut s’assurer d’une optimisation maximale avec des REEE individuel peu importe la situation (âge des enfants, âge auquel le plafond de subventions est atteint, etc.).

Mais, je préfère quand même le REEE familial pour :

1. La simplicité;

2. Le fait que je ne devrais pas rencontrer le problème avec la subvention de l’IQEE (subvention sur les cotisations « nettes » au REEE i.e. cotisations moins retraits), car :

2.1 Je maximise le REEE chaque année (il sera donc maximisé pour chaque enfant vers 14-15 ans);

2.2 La différence d’âge entre mes enfants n’est pas si grande que ça.

Si ce n’est pas déjà fait, je vous recommande de lire cet article : « Les 3 secrets les mieux gardés du REEE » (https://retraite101.com/3-secrets-reee/). Ça ne vous fera pas changer d’idée, mais c’est intéressant de connaître ces informations (vous les connaissez sans doute, mais je partage quand même …).

Au plaisir d’échanger avec vous.

R101

Cet article de blogue est littéralement de la bombe! Étant moi-même quand même avisée en optimisation, j’ai ai trouvé quelques pépittes pour remonter la barre un peu plus haute avec l’utilisation des Reees. Merci.

Merci beaucoup Mégane! 🙂

Si vous désirez aller plus loin dans l’optimisation des REEE de vos enfants, je vous recommande de lire ces deux articles :

1. Le REEE de nos enfants – octobre 2023 (70 000 $) (plus précisément, les sections « Comment épargner 100 000 $ par enfant? » et « Explications pour la cotisation supplémentaire de 28 000 $ dans le compte REEE »)

2. Les 3 secrets les mieux gardés du REEE

Au plaisir,

R101

Bonjour,

Super bon article! Merci beaucoup de nous partager ces informations. Je me demandais s’il y avait des conditions pour le décaissement ? À part la condition de suivre des études post-secondaire, est-ce qu’il y a un maximum que l’enfant peut retirer par année ?

Autre question, dans le cas où le souscripteur n’est pas un parent, comme dans votre cas, si le capital n’est pas versé à l’enfant, est-ce qu’il sera remis au souscripteur original ou s’il sera remis au parent ?

Un grand merci pour vos lumières!

Bonjour Sylvain,

Effectivement, il y a deux conditions pour le décaissement. Premièrement, le bénéficiaire (l’enfant) doit être un étudiant inscrit à temps plein ou à temps partiel dans un programme admissible. Deuxièmement, le montant du retrait (PAE) est limité à 8 000 $ (étudiant à temps plein) ou à 4 000 $ (étudiant à temps partiel) au cours des 13 premières semaines d’études. Ensuite, le bénéficiaire (l’enfant) peut demander le retrait complet du REEE sous forme de PAE. Ces montants correspondent à ceux de 2023.

Les cotisations appartiennent toujours au(x) souscripteur(s). Ce(s) dernier(s) peut(peuvent) les reprendre sans impact fiscal et sans limite de retrait. Il(s)/elle(s) peut(peuvent) ensuite les donner au bénéficiaire, s’il(s)/elle(s) le désirent.

Bonne semaine,

R101

Bonjour !

Petite question : lorsque vous investissez le REEE dans un portefeuille de gestion passive, y a-t-il des formulaires à remplir après le versement des cotisations pour recevoir les subventions ? Merci !

Bonjour Stéphanie,

Qu’il s’agisse d’un REEE autogéré ou d’un REEE avec un conseiller financier, les formulaires sont tous signés à l’ouverture du compte. Ainsi, dès que des cotisations sont versées au REEE, l’institution financière communiquera avec les deux paliers de gouvernement pour demander les subventions. Ces dernières seront automatiquement déposées dans l’encaisse de votre compte de courtage (compte autogéré) et vous n’aurez qu’à réinvestir les sommes dans le FNB (ou autre actif) que vous avez sélectionné.

Au plaisir,

R101

Bonjour, il y a une faute dans votre exemple 2 pour l’IQEE. Le montant total de la subvention devrait être de 125 $. Le montant supplémentaire ne s’applique que sur la première tranche de 500 $ et pour un revenu familiale de 70 000$ le pourcentage est 5 (500$ x 5% = 25 $).

Bonjour Elizabeth,

Une erreur s’est effectivement glissée dans mon texte. Vous avez tout à fait raison ! Merci de m’avoir averti. 🙂

Cet article a été publié initialement en 2018, puis modifié à de nombreuses reprises… C’est ainsi qu’une erreur s’introduit. 🙁

Au plaisir,

R101

Bonjour Vincent

J’ai ouvert un REEE pour mes deux petits-enfants. Malheureusement, le plus jeune est décédé.

J’aimerais savoir :

1- Est-ce que les souscriptions du plus jeune peuvent être transférées à l’ainée?

2- J’imagines que les subvention gouvernementales (SCEE) et (IQEE) doivent être retournées au gouvernement canadien et québécois. Comment cette opérations est-elle effectuée ?

3- Finalement, que se passe-t-il avec la portion combinée du rendement (revenu) accumulée dans le REEE. Peut-elle être transférée entièrement à l’ainé ?

4- Et finalement, si je peux transférer l’argent à l’ainé, peut-il l’utiliser pour autre fin que les études (comme un CELIAPP, un CELI ou un REER) s’il n’a pas besoin d’une partie de cet argent pour des études ?

Merci

Bonjour Bernard,

C’est une situation horrible, je suis vraiment désolé. Toutes mes condoléances à votre famille ! Courage et soyez forts dans cette épreuve difficile !

Concernant vos questions, je ne suis pas certain à 100 % pour certaines d’entre elles. De plus, les réponses varient en fonction de plusieurs facteurs, dont le type de REEE (individuel, familial ou collectif). Cependant, voici quelques éléments de réponses et/ou informations à vérifier.

1. S’il s’agit d’un REEE individuel ou familial, cela devrait être possible. Sinon, le souscripteur du REEE (vous) peut retirer les sommes du REEE cotisé pour cet enfant. Communiquez avec le promoteur de votre REEE.

2. Oui. Ici aussi, communiquez avec le promoteur de votre REEE.

3. À vérifier – Le rendement accumulé dans le REEE peut être retiré avec pénalités/impôts.

4. Oui. Il y a des conditions pour les retraits d’un REEE (8 000 $ pour un étudiant inscrit à temps plein ou à 4 000 $ pour un étudiant à temps partiel, au cours des 13 premières semaines d’études, ensuite le retrait complet peut être demandé). Mais, une fois les sommes décaissés du REEE à l’aide de PAE, les sommes n’ont pas obligatoirement à être utilisés pour les études. Elles peuvent être utilisées pour les frais afférents aux études, les coûts d’habitation ou de transport pour les études, mais aussi, verser des cotisations au CELI et CELIAPP…

Encore une fois, je suis vraiment désolé ! Courage !

R101

Bonjour Vincent

1- Pourrait-il être avantageux de conserver une somme non utilisée dans un compte REEE ? Si oui, dans quelles circonstances ?

Bonjour Bernard,

À mon avis, il n’y a pas de réponse générale. Donc, ça dépend… Mais, considérant qu’il faut une preuve d’études pour demander les PAE et que le REEE doit être fermé 35 ans après son ouverture (au plus tard), je dirais qu’il est préférable (à mon avis) de sortir les sommes du REEE dès que l’enfant est admissible, avec un décaissement optimal en fonction du montant personnel de base et le nombre d’années d’études prévues (pour limiter l’impact fiscal). Je préfère, personnellement, que mon enfant décaisse un peu plus (et paie un peu d’impôt) que de courir le risque qu’il reste de l’argent dans le REEE et qu’il ne puisse pas le décaisser via les PAE (ex. : il quitte subitement les études postsecondaires).

Bonne réflexion,

R101

Bonjour, si mon enfant a eu 17 ans en novembre de cette année, si je comprends je n’aurai droit a aucune subvention l’année prochaine si je fait une cotisation REEE? Même aussi si je cotise pour une année antérieure car j’ai commencé à cotiser quand il avait environ 14 ans.

Bonjour Junior,

Cette année (17 ans au 31 décembre 2024), oui. L’année prochaine (18 ans au 31 décembre 2025), non. Mais, attention, pour obtenir les subventions, même cette année (2024), il faut que vous ayez cotisé au moins 2 000 $ dans le REEE de votre enfant au 31 décembre de l’année qu’il a atteint l’âge de 15 ans.

Bonne journée,

R101

Bonjour, petite question intéressante, la partie PAE seras imposée au nom de l’enfant.

Qu’arrive t’il des placement qui ont été fait a la bourse ? exemple un placement de 15 000$ vaut maintenant 45 000$, donc un gain de 30 000$. Ce gain seras t’il traiter comme du revenu ou comme un gain en capital ? La différence est quand même considérable car l’enfant gagne déjà plus de 20 000$ par année. Merci

Bonjour,

Peu importe le promoteur du REEE (institution financière, compagnie d’assurances, courtier en ligne, fournisseur de régimes collectifs, etc.), que les placements soient gérés ou autonomes, les PAE (paiements des subventions et intérêts) sont imposés comme du salaire. C’est le même principe que pour les retraits d’un REER… Ainsi, on oublie la notion du type de gains (revenus d’intérêt, dividendes et gains/pertes en capital) dans un REEE.

Au plaisir,

R101

Merci de votre réponse

Bonjour,

J’ai également ouvert deux REEE individuels pour mes nièces. Si je comprends bien votre texte, c’est seulement lorsque les parents ou grands-parents qui cotisent au REEE de leurs (petits) enfants que ces derniers ont droit au IQEE? Donc dans ce cas-ci elles n’y auraient pas droit? Merci beaucoup

Bonjour Touviap,

Peu importe le souscripteur du REEE (parent, grand-parent, parrain/marraine, oncle/tante, ami, etc.), les sommes versées dans un REEE donnent droit aux subventions : SCEE (20 %), IQEE (10 %) et BEC (le cas échéant).

Cependant, l’admissibilité aux subventions supplémentaires et au BEC est calculée en fonction du revenu familial net des parents. De plus, peu importe le nombre de REEE qui a été ouvert pour un enfant (par exemple, un par les parents et un par les grands-parents), les limites et les cotisations s’appliquent pour l’ensemble des REEE. Pour l’IQEE, il s’agit d’une subvention de 10 % par année, d’un maximum de 250 $ (10 % de 2 500 $).

Dans votre cas précis, votre nièce recevra la SCEE de 20 % et l’IQEE de 10 % dans le REEE que vous avez ouvert, à moins que les parents maximisent déjà un autre REEE à son nom.

Au plaisir,

R101

Bonjour, si je comprends bien lors de la fermeture d’un reee on doit payer de l’impôt sur les revenus de nos placements à notre taux d’imposition; et retourner les subvention si non utilisées. Si lors de la fermeture du reee je suis à la retraite, ça revient au même qu’un retrait d’un reer standard? Est-ce que je me trompe? Merci

Bonjour Junior,

Parlez-vous d’un REEE dont vous êtes le souscripteur ou le bénéficiaire ?

Si vous êtes le souscripteur du REEE et que :

a) Votre enfant ne fait pas d’études postsecondaires, ou

b) Votre enfant fait des études postsecondaires, mais n’utilise pas toutes les PAE

Alors, oui, vous devez retourner les subventions aux gouvernements.

Ensuite :

a) Vous récupérez vos cotisations sans impact fiscal.

b) Vous devez payer de l’impôt sur les revenus générés dans le REEE ou transférez cette somme dans votre REER sans impact fiscal (si vous avez de l’espace disponible dans votre REER).

Au plaisir,

R101