Dernière mise à jour : 1 décembre 2018

Oui, vous avez bien lu! Le (futur) baccalauréat de mon enfant d’un an est déjà payé (s’il le désirent, bien entendu). C’est très important pour nous de lui donner l’opportunité de se développer et d’étudier au niveau scolaire qu’il voudra. Nous n’allons pas le forcer à faire des études universitaires, bien entendu, mais s’il le désire, il aura les moyens de le faire. Dans cet article, je vous explique comme nous avons fait. J’explique aussi pourquoi c’est encore plus important d’épargner pour les études de son enfant pour une personne qui vise la retraite précoce.

📩 Abonnez-vous à notre infolettre :

Comment avons-nous fait ?

Ouvrir un REEE

Vous vous demandez donc comment on a fait pour que le baccalauréat de notre enfant soit déjà payé bien qu’il a seulement un an. Nous avons commencé par le début, c’est-à-dire que nous avons ouvert un régime enregistré d’épargne-études (REEE) lorsqu’il avait seulement deux mois.

Pour ceux qui ne connaissent pas le REEE, c’est un compte utilisé pour épargner pour les études postsecondaires de son enfant. Les revenus accumulés sont exempts d’impôt tant qu’il demeure dans le REEE. De plus, il existe plusieurs subventions gouvernementales (SCEE, BEC, IQEE, etc.).

À LIRE : Le guide ultime du REEE

Verser des cotisations dans le REEE

Nous avons choisi un régime individuel et nous avons décidé de cotiser un montant de 200 $ par mois dans son compte REEE, dans le but de maximiser les subventions gouvernementales.

La valeur actuelle de son REEE est de 3 200 $. Jusqu’à aujourd’hui, nous avons donc cotisé 10 mois à 200 $ (10 mois, et non 12, car nous avons ouvert son compte lorsqu’il avait deux mois), pour un total de 2 000 $. Nous avons reçu une subvention de 20 % de la SCEE, soit 400 $, ainsi qu’une subvention de 10 % de l’IQEE, soit 200 $, pour un total de 600 $. La balance pour arriver à 3 200 $, soit 600 $, correspond au rendement de nos investissements.

Combien aurons-nous accumulé d’argent au moment où notre enfant commencera ses études postsecondaires ?

La question qui brûle vos lèvres est de savoir combien nous aurons accumulé d’argent dans le REEE de notre enfant au moment où il commencera ses études postsecondaires.

Voici deux scénarios qui devraient vous intéresser et qui, encore mieux, devraient vous convaincre d’épargner tôt pour les études de votre enfant.

Scénario 1

Supposons que nous décidons d’arrêter de cotiser au REEE de notre enfant aujourd’hui, ce dernier vaudra 7 334 $ au moment où il commencera ses études postsecondaires (source). C’est pas mal, non? C’est déjà suffisant pour payer des études universitaires de premier cycle (baccalauréat) au Québec (source).

Mais, je dois avouer que ce n’est pas notre objectif. Vraiment pas! Nous visons plutôt le scénario suivant…

Scénario 2

Supposons maintenant que nous continuons de cotiser au REEE de notre enfant au même rythme que nous le faisons actuellement, soit 200 $ par mois, et que les conditions des subventions ne changent pas.

Son REEE vaudra 89 778 $ au moment où il commencera ses études postsecondaires. Quoi… quatre-vingt-neuf miles dollars? Eh oui!

Tableau – Comment épargner 90k$ pour les études postsecondaires de son enfant

Voici comment on devrait arriver à ce montant :

| Âge | Cotisation annuelle au REEE | SCEE de base | SCEE additionnelle | BEC | IQEE | Cotisation annuelle totale | Valeur du REEE |

|---|---|---|---|---|---|---|---|

| 1 | 2400 | 480 | 240 | 3120 | 3 276 $ | ||

| 2 | 2400 | 480 | 240 | 3120 | 6 716 $ | ||

| 3 | 2400 | 480 | 240 | 3120 | 10 328 $ | ||

| 4 | 2400 | 480 | 240 | 3120 | 14 120 $ | ||

| 5 | 2400 | 480 | 240 | 3120 | 18 102 $ | ||

| 6 | 2400 | 480 | 240 | 3120 | 22 283 $ | ||

| 7 | 2400 | 480 | 240 | 3120 | 26 673 $ | ||

| 8 | 2400 | 480 | 240 | 3120 | 31 283 $ | ||

| 9 | 2400 | 480 | 240 | 3120 | 36 123 $ | ||

| 10 | 2400 | 480 | 240 | 3120 | 41 205 $ | ||

| 11 | 2400 | 480 | 240 | 3120 | 46 541 $ | ||

| 12 | 2400 | 480 | 240 | 3120 | 52 145 $ | ||

| 13 | 2400 | 480 | 240 | 3120 | 58 028 $ | ||

| 14 | 2400 | 480 | 240 | 3120 | 64 205 $ | ||

| 15 | 2400 | 480 | 240 | 3120 | 70 691 $ | ||

| 16 | 2400 | 2400 | 76 746 $ | ||||

| 17 | 2400 | 2400 | 83 103 $ | ||||

| 18 | 2400 | 2400 | 89 778 $ | ||||

| Total | 43 200 $ | 7 200 $ | 0 $ | 0 $ | 3 600 $ | 54 000 $ |

Notez que j’ai utilisé un rendement composé de 5 % aux fins du calcul, ce qui est un taux de rendement conservateur considérant l’horizon de placement.

Notre objectif

Notre objectif est non seulement d’accumuler assez d’argent pour financer les études postsecondaires de notre enfant, mais aussi pour payer les frais afférents aux études.

Je ne parle pas de payer le dernier bidule technologique ou un manteau de marque à 750 $. Je parle des livres ou autre matériel scolaire, du loyer (s’il va étudier à l’extérieur), de la passe de transport en commun pour se rendre au campus, etc.

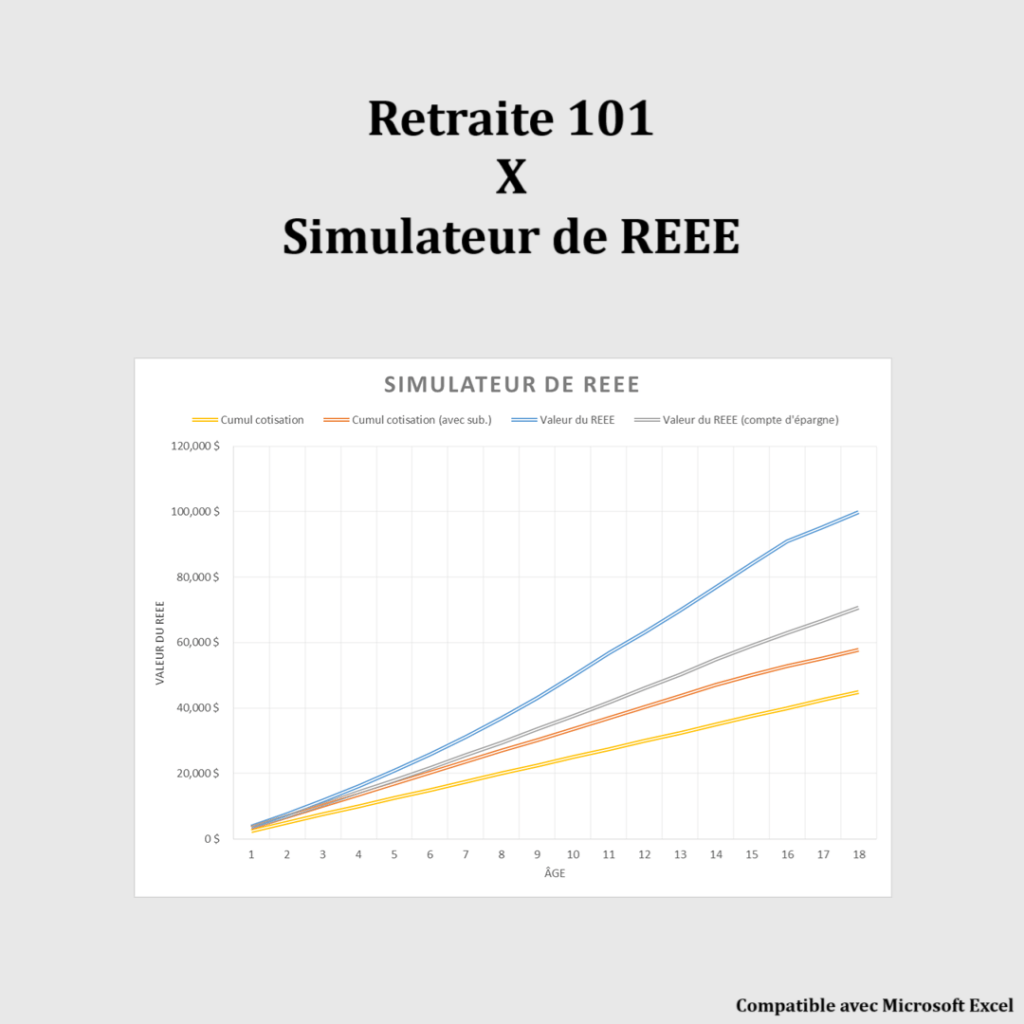

Simulateur de REEE

Planifiez et suivez les subventions et contributions dans un REEE pour vos enfants ou petits-enfants. Visualisez l’impact des cotisations et subventions gouvernementales sur l’épargne-études.

Avantages :

- Calculer les subventions disponibles (Canada, Québec)

- Évaluer l’épargne totale selon les cotisations

- Aider à planifier l’éducation de vos enfants efficacement

Testez le simulateur de REEE et optimisez vos cotisations.

Les achats de la boutique en ligne sont effectués sur la plateforme sécurisée BuymeaCoffee*. En savoir plus : Boutique en ligne Retraite101.

Quel est le lien de cet article avec ce blogue sur l’indépendance financière ?

Maintenant, vous vous demandez pourquoi je parle du REEE de mon enfant sur un blogue d’indépendance financière et de retraite précoce. Quel est le lien avec la retraite?

Comme je l’ai mentionné précédemment, c’est très important pour nous de donner l’opportunité à notre enfant de se développer et d’étudier au niveau scolaire qu’il voudra. J’ai la conviction que tous les parents pensent de la même façon.

Par contre, ce n’est pas tous les parents qui font des choix et prennent des actions spécifiques pour que ce désir se concrétise…

Endettement

Plusieurs vont attendre (volontairement ou non) jusqu’au moment où son enfant commencera ses études postsecondaires pour mettre de l’argent de côtés. D’autres vont payer au fur et à mesure.

Même si le système scolaire québécois ne coûte pas cher, en comparaison avec les autres provinces canadiennes et avec les autres pays, ça coûte cher des études universitaires quand tu n’as pas un sou de côté. Plusieurs vont s’endetter pour payer les études de leur enfant. Imaginez les conséquences pour ceux avec deux ou trois enfants. Donc, pourquoi ne pas commencer tôt à mettre de l’argent de côté pour les études de son enfant?

Planification

Dans notre cas, nous serons retraités lorsque notre enfant commencera ses études postsecondaires. C’est donc encore plus important pour nous d’avoir accumulé l’argent nécessaire pour les études de notre enfant avant d’être à la retraite.

Sinon, nous devrons piger dans nos investissements pour payer ses études. Notre taux de retrait serait de plus de 4 % et notre capital diminuerait beaucoup plus vite que prévu. Ce qui aurait pour conséquence que nous n’aurions plus assez d’argent pour financer notre retraite précoce (source). Nous devrions même retourner sur le marché du travail pour finances ses études. Ce n’est pas du tout notre objectif et c’est la raison pour laquelle nous cotisons au REEE de notre enfant depuis sa naissance.

Le baccalauréat de mon enfant d’un an est déjà payé : Conclusion

En résumé, le (futur) baccalauréat de mon enfant d’un an est déjà payé ! S’il le désirent, bien entendu… 🙂

Pour ce faire, on a ouvert un REEE puis on a commencé à verser des cotisations. Au passage, on récolte des subventions des 2 paliers de gouvernement.

Lorsque mon enfant commencera ses études postsecondaires, il devrait avoir environ 90 000 $ dans son REEE !

Et vous, épargnez-vous pour les études de votre enfant (ou de vos enfants)? Que pensez-vous du REEE? Utilisez-vous un autre véhicule de placement? Si oui, pourquoi?

🔎 Trouvez la meilleure assurance vie

Mon comparateur d’assurance vie* vous permet de trouver le meilleur prix pour votre assurance vie. Obtenez une soumission gratuite en quelques minutes seulement, dès aujourd’hui :

- Assurance vie*

- Assurance salaire ou invalidité*

- Assurance maladie grave*

- Assurance vie prêt hypothécaire*

Le comparateur est hébergé sur le site de notre partenaire ClicAssure*. En savoir plus : Mes comparateurs d’assurances

Nous avons débuté un REEE pour le plus vieux lorsqu’il avait 9 mois et à 4 mois pour le plus jeune. Je trouve important de permettre à mes enfants d’aller étudier au post secondaire si c’est ce qu’ils veulent. Mes parents l’on fait avec moi: ils ont défrayé une bonne partie de mes frais de scolarité. Par contre, ici le plan est de leur laisser les subventions et les intérêts et de récupérer les cotisations. Mon conjoint a dû arrêter de travailler avant d’avoir assez pour sa retraite, donc, une partie proviendra de se montant que nous aurons accumuler au travers du REEE. Mais comme vous le mentionnez, les études au Québec sont peu dispendieuses comparativement à ailleurs dans le Canada ou le monde. Donc avec le montant des subventions (près de 10000$) et les intérêts, nous aurons assez pour payer une bonne partie des études. Comme nous restons dans une région ou il y a plusieurs cégep et universités, ils devraient pouvoir rester à la maison. Sinon, ils pourront toujours travailler pour aller chercher ce qui leur manquera.

Nous mettons le maximum pour aller chercher le maximum de subvention (208,33$ par mois). Avec les subventions, je ne comprends pas pourquoi autant de parents laisse de l’argent « gratuit » sur la table. C’est comme lorsque l’employeur donne un % pour la retraite et que les gens ne le prenne pas. Ils ne comptent sûrement pas comme nous. Bien entendu, ici, je parle des parents qui ont les moyens de se payer le dernier VUS, 2 voyages dans le sud et de changer leur garde-robe à chaque saison, mais qui n’ont pas les « moyens » d’avoir un REEE pour leurs enfants.

Effectivement, je ne comprends pas moi non plus. C’est de l’argent tellement facile à aller chercher. Les subventions de base sont très généreuses et celles pour les familles à faibles revenus le sont encore plus! J’ai d’ailleurs écrit un article à ce sujet : « Familles à faible revenu : comment épargner dans le REEE »

Dans un souper avec des amis, il y a quelques mois, certains ont commencé à parler de leurs objectifs financiers… Par exemple, finir de payer mon auto d’ici 5 ans, rembourser mes cartes de crédits, etc. J’ai demandé à quelques-uns s’ils investissaient beaucoup dans les REEE pour les enfants. La plupart m’ont répondu : « Je n’ai pas les moyens pour ça ». Et c’était justement ceux qui ont deux véhicules neufs et qui font plusieurs voyages par années qui m’ont répondu cela…

Merci pour votre article super intéressant. Le REEE devient de moins en moins mystérieux à mes yeux, grâce à vous!

J’aimerais confirmer deux points:

« Le bénéficiaire doit inclure les PAE dans sa déclaration de revenu…mais pas les cotisations » J’en comprends donc que le bénéficiaire ne devra déclarer que les montants des subventions reçues, par exemple aux années 1 à 15 de votre tableau. Si des retraits sont faits, aux années 16 et suivantes, il n’y aura aucun revenu à déclarer à ce moment. J’ai bien compris?

« Il est possible de choisir le type de placement… » Est-ce 100% flexible? Est-ce que je peux faire affaire avec mon gestionnaire de placements préféré? Ou même à la limite gérer le compte de placement moi-même?

Merci!

Bonjour Sébastien,

Bienvenue sur mon blog et merci pour ce premier commentaire.

Les PAE incluent les cotisations versées dans le REEE, la SCEE de base, la SCEE additionnelle, le BEC (le cas échéant), l’IQEE et les revenus générés dans le REEE. Considérant que le bénéficiaire (l’enfant) aura des revenus faibles, il ne paiera pas d’impôts. Si jamais le bénéficiaire (l’enfant) travaille à temps partiel en même temps que les études (et les PAE), alors il est possible qu’il paie un peu d’impôts, selon les revenus engendrés. Pour plus d’informations, je vous invite à lire cet article : https://retraite101.com/le-reee-pour-les-nuls/

Concernant les types de placements, oui il est possible de choisir presque n’importe quel produit (actions, obligations, FNB, FCP, etc.). Vous pouvez faire affaire avec votre gestionnaire de placements ou même gérer vous-même vos placements. Par exemple, moi j’achète des FNB à partir d’un courtier à escompte (plateforme de courtage).

Au plaisir d’échanger avec vous!

R101

Bonjour R101, je trouvais étrange que les contributions versées par moi-même dans le REEE soient incluses dans les PAE, puisqu’il s’agit d’argent déjà imposé, et que les PAE sont imposables. Ça reviendrait à une double imposition. Aussi minime soit-elle, c’est contraire aux principes généralement appliqués par l’impôt.

Ce site du fédéral semble me donner raison, soit que les contributions ne sont pas imposables.

« Remarque : Les paiements d’aide aux études ne comprennent que les intérêts provenant des revenus d’un REEE et les subventions reçues. »

et un peu plus bas sur la page:

« Rappel : Les paiements d’aide aux études ne comprennent que les intérêts provenant des revenus d’un REEE et les subventions reçues. Vous pouvez retirer autant d’argent que vous voulez à partir de vos propres cotisations pour payer les études du bénéficiaire. »

https://www.canada.ca/fr/services/prestations/education/epargne-etudes/reee/utilisez.html#q1

En reprenant votre exemple (tableau), j’en déduis qu’au moment où votre enfant fera ses études post-secondaires, vous pourriez retirer facilement, sans contrainte ni impôt, 43 200$ du REEE.

Cela semble se confirmer aussi quand on regarde les modalités pour fermer le REEE sans que l’enfant fasse d’études:

« 4 – Fermer le REEE – Voici ce qui adviendra des fonds dans le REEE :

vos cotisations sont à vous. Vous n’avez pas à payer d’impôt sur celles-ci; »

Qu’en pensez-vous?

Bonjour Sébastien,

Vous avez tout à fait raison. Je relis mon commentaire du mois d’avril dernier et je vois que je m’étais mal exprimé.

Ce que je voulais dire par « Les PAE incluent les cotisations versées dans le REEE » est que les cotisations peuvent elles aussi être utilisées pour payer les dépenses liées aux études postsecondaires (frais de scolarité, transport, etc.). Mais, techniquement parlant, les cotisations ne font pas partie du PAE, car les retraits qui proviennent des cotisations seront non imposables étant donné qu’elles ont été cotiser avec de l’argent après impôt. Une autre raison pour laquelle le retrait des cotisations n’est pas imposable est qu’il n’y a aucun avantage fiscal pour les cotisations faites par le souscripteur du REEE (comparativement au REER où il y a un avantage fiscal c.-à-d. une déduction d’impôts).

Au bout du compte, les entrées d’argent dans le REEE seront toutes « mélangées » entre elles, que ce soit les cotisations, les subventions, le rendement, etc. Donc le montant correspondant aux cotisations sera retiré par le souscripteur sans impôt et la balance sera incluse dans les PAE et imposable au bénéficiaire du REEE.

Bravo d’avoir effectué vos propres recherches pour mieux comprendre le REEE! Cela démontre votre intérêt pour les finances personnelles et les investissements et c’est tout à votre avantage.

Au plaisir.