Dernière mise à jour : 6 juillet 2024

La planification financière de la retraite n’est pas un sujet à la mode. Ce n’est pas une surprise… Selon un sondage réalisé par Retraite Québec, la moitié des Québécois ne se sentent pas assez compétents en matière de finances personnelles pour planifier eux-mêmes leur retraite. De plus, une majeure partie de la population ne sait pas combien épargner pour leur retraite. Dans cet article, mon objectif est de vous intéresser à la planification financière… D’abord, en vous parlant de la « Règle du 4 % ». Ensuite, en partageant des outils à utiliser pour vous aider dans la planification de votre retraite.

Dans cet article :

- Qu’est-ce que la Règle du 4 %?

- Historique de la Règle du 4 %

- Montant à épargner selon les dépenses

- Risques à considérer avec la Règle du 4 %

- Scénarios de décaissement avec la Règle du 4 %

- Comment atteindre l’indépendance financière en utilisant la Règle du 4 %?

Qu’est-ce que la Règle du 4 %?

La Règle du 4 % est utilisée pour déterminer combien vous pouvez décaisser de vos placements chaque année tout en vous assurant de couvrir vos dépenses pour le reste de vos jours. Les experts considèrent que le taux de retrait sécuritaire est 4 %.

Cette règle est une « règle du pouce » (règle générale). Mais, contrairement à la Règle du 70 %, elle se base sur les dépenses au lieu de se baser sur les revenus.

À LIRE : La règle du 70 %

Historique de la Règle du 4 %

Cette règle a été créée en utilisant les données historiques des marchés financiers sur une période de 50 ans (1926-1976). En utilisant différents portefeuilles de placements de retraite et différents taux de retraits, les experts ont voulu déterminer la probabilité qu’il reste des actifs dans le portefeuille après 30 ans en utilisant un taux de retrait constant au cours de la période. Avant les années 1990, les experts considéraient que le taux de retrait sécuritaire était 5 %.

Mais en 1994, le conseiller financier William Bengen a fait une étude pour déterminer si ce taux de retrait était viable. Il a basé son étude en se concentrant sur les crises économiques des années 1930 et 1970. Il a conclu que même durant ces moments difficiles, il n’y a pas eu de scénario dans lequel le taux de retrait annuel de 4 % a épuisé un portefeuille de placements en moins de 33 ans.

Montant à épargner selon les dépenses

Une autre façon de comprendre cette règle est qu’il faut atteindre 25 fois la valeur de ses dépenses en placements pour pouvoir prendre sa retraite. Par exemple, si vous dépensez 30 000 $/ année, vous avez besoin d’un portefeuille de placements de 750 000 $. Soit, 30 000 $ x 25 = 750 000 $.

Voici d’autres exemples :

| Dépenses annuelles | Placements requis pour prendre sa retraite |

|---|---|

| 30 000 $ | 750 000 $ |

| 40 000 $ | 1 000 000 $ |

| 50 000 $ | 1 250 000 $ |

| 60 000 $ | 1 500 000 $ |

| 100 000 $ | 2 500 000 $ |

Le contrôle des dépenses est la clé ! Croyez-moi, c’est beaucoup plus facile de réduire ses dépenses que d’augmenter ses revenus.

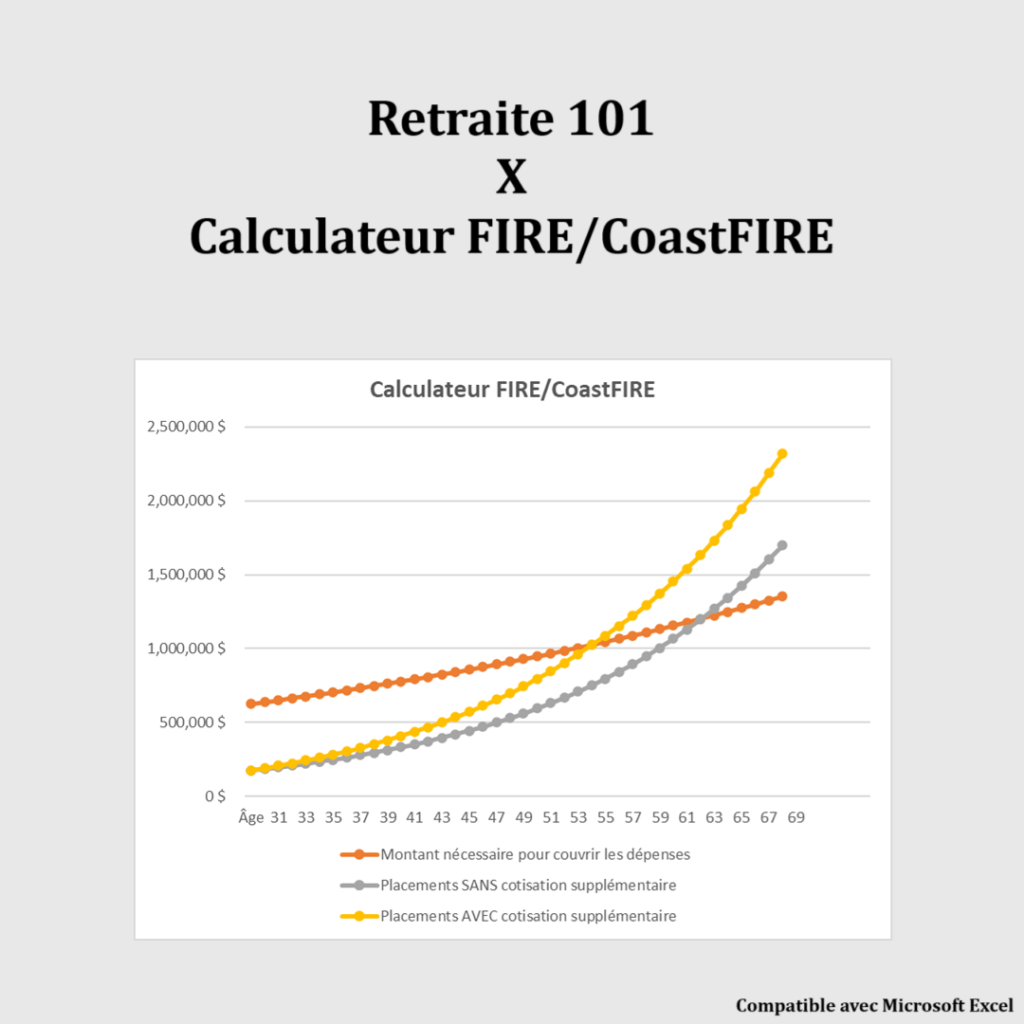

Vous pouvez le voir par vous-même en utilisant mon Calculateur FIRE :

Calculateur CoastFIRE

Estimez à quel point vos économies actuelles peuvent croître pour atteindre l’indépendance financière sans contributions supplémentaires importantes.

Avantages :

- Voir si votre capital actuel peut vous permettre de prendre une retraite anticipée

- Tester différents horizons temporels et taux de rendement

- Prendre des décisions réalistes pour votre stratégie CoastFIRE

Essayez le calculateur CoastFIRE et planifiez votre liberté financière.

Les achats de la boutique en ligne sont effectués sur la plateforme sécurisée BuymeaCoffee*. En savoir plus : Boutique en ligne Retraite101.

D’ailleurs, je pense que c’est une des raisons pour lesquelles des variations du mouvement FIRE ont vu le jour, comme le LeanFIRE.

À LIRE :

- Les variations du mouvement FIRE

- Frugalisme, mouvement FIRE et minimalisme : Quelle est la différence?

Risques à considérer avec la Règle du 4 %

Cela dit, la Règle du 4 % ne fonctionne pas pour tous les retraités.

Risque lié à la séquence des rendements

Par exemple, une personne dont le portefeuille d’investissement contient des placements à risque élevé doit faire attention lorsqu’il retire des fonds. S’il y avait une correction majeure sur les marchés financiers, ses investissements pourraient s’épuiser beaucoup plus rapidement que s’il avait un portefeuille de placements moins à risque.

🚀 Épargnez et courez la chance de gagner 1M$

Participez au concours Millionnaire du mois et courez la chance de gagner jusqu’à 1M$ chaque mois. En plus, obtenez un bonus de 25$ lorsque vous ouvrez et approvisionnez un compte Wealthsimple avec mon code «SSMJWA».

Avantages de Wealthsimple Courtage :

- Pas de commission sur la négociation d’actions et de FNB.

- Pas de frais d’administration ni de solde minimum requis.

- Négociation 24/5 : acheter et vendre des actions et FNB admissibles en dehors des heures normales de marché.

- Actions fractionnées : investir instantanément dans des fractions d’actions.

- Dépôts instantanés : jusqu’à 50K$ pour la clientèle «Essentiel» et jusqu’à 250K$ pour les clientèles «Avantage» et «Génération».

- Placements automatisés : achats récurrents, réinvestissement des dividendes sans frais et placement automatique d’une partie de votre paie.

- Comptes en dollar US sans frais pour les clientèles «Avantage» et «Génération».

- Prêt d’actions : générer des revenus supplémentaires sur certains placements admissibles.

- Taux d’intérêt réduit sur marge (à partir de 3,95%).

- Subvention IQEE pour le REEE au Québec.

- Concours Millionnaire du mois : participer à des tirages et gagner des prix.

*Lien affilié : je peux recevoir une commission, sans coût supplémentaire pour vous. Des conditions s’appliquent. En savoir plus : Mon évaluation de Wealthsimple | Concours Millionnaire du mois

Espérance de vie

Cela dit, l’âge de la retraite et l’espérance de vie jouent un rôle important pour déterminer si ce taux de retrait est viable. Si vous voulez prendre votre retraite très jeune (mouvement FIRE), vous êtes plus à risque. Vous devez généralement faire des calculs plus pessimistes. Par exemple, au lieu d’utiliser un taux de retrait de 4 %, vous pourriez utiliser un taux de retrait de 3,33 % (ou 30 fois les dépenses annuelles).

Reprenons le tableau précédent, mais en montrant la différence du montant à épargner selon le taux de retrait :

| Dépenses annuelles | Placements requis avec un Taux de retraite de 4% | Placements requis avec un Taux de retraite de 3,33% |

|---|---|---|

| 30 000 $ | 750 000 $ | 900 000 $ |

| 40 000 $ | 1 000 000 $ | 1 200 000 $ |

| 50 000 $ | 1 250 000 $ | 1 500 000 $ |

| 60 000 $ | 1 500 000 $ | 1 800 000 $ |

| 100 000 $ | 2 500 000 $ | 3 000 000 $ |

Peu importe la règle que vous utilisez, le plus important est de ne pas attendre pour commencer à épargner et planifier sa retraite. Plus vous attendez avant d’épargner pour la retraite, plus le pourcentage de revenus à épargner sera élevé.

Scénarios de décaissement avec la Règle du 4 %

Si vous voulez voir des scénarios de décaissement à la retraite en utilisant la Règle du 4 %, je vous invite à consulter les 2 articles suivants :

- À quoi ressemble une retraite avec un million de dollars?

- À quoi ressemble une retraite avec 500 000 $?

Si vous avez besoin d’aide dans la planification de votre retraite, vous pouvez utiliser mes outils (gratuits pour les membres de mon groupe privé). Par exemple :

- Outil de budget – Modèle de fichier Excel de budget pour documenter vos revenus et vos dépenses.

- Outil de calcul de l’actif net – Modèle de fichier Excel pour documenter vos actifs, vos passifs et calculer votre actif net.

- Calculateur Taux d’épargne – Fichier Excel simple et efficace qui vous permet de calculer votre taux d’épargne, un des éléments clés dans l’atteinte de l’indépendance financière.

- Calculateur FIRE – Fichier Excel qui vous permet de vérifier l’atteinte de votre objectif d’indépendance financière.

Comment atteindre l’indépendance financière en utilisant la Règle du 4 %?

Pour atteindre l’indépendance financière et retraite anticipée (mouvement FIRE), la Règle du 4 % est essentielle. Plusieurs approches ou stratégies existent, mais j’ai développé personnellement mon propre plan pour atteindre l’indépendance financière. Avec mon plan, j’ai atteint l’indépendance financière avant l’âge de 40 ans.

Je vous invite à consulter le guide ci-dessous. Je vous aide à atteindre cet objectif en 5 étapes, en incluant des outils Excel et des articles connexes :

- Évaluer votre situation financière actuelle (budget, actif net, taux d’épargne, cote de crédit, etc.)

- Rembourser vos dettes (le cas échéant)

- Augmenter votre taux d’épargne (par exemple, en vivant selon vos besoins plutôt que vos désirs)

- Investir votre épargne (par exemple, en bourse ou en immobilier)

- Réévaluer votre situation régulièrement

Pour en savoir plus :

🔎 Trouvez la meilleure assurance vie

Mon comparateur d’assurance vie* vous permet de trouver le meilleur prix pour votre assurance vie. Obtenez une soumission gratuite en quelques minutes seulement, dès aujourd’hui :

- Assurance vie*

- Assurance salaire ou invalidité*

- Assurance maladie grave*

- Assurance vie prêt hypothécaire*

Le comparateur est hébergé sur le site de notre partenaire ClicAssure*. En savoir plus : Mes comparateurs d’assurances

Bonjour,

Concernant la règle du 4%, je me demande si on doit considérer les éléments suivants comme dépenses?

-L’hypothèque, considérant qu’une partie est un actif et que lors de ma retraite, elle sera acquitté

– Mensualité automobile car elle sera payé. Et je compte pas refinancer lorsque nous aurons besoin de changer

– Pret Étudiant de ma conjointe puisque évidemment payé

– Les dépenses reliés au enfants car elles seront tous dans la vingtaine

Merci du support 🙂

Bonjour Matthieu,

Non, ces dépenses ne doivent pas être incluses dans le calcul. En fait, tu dois estimer tes dépenses annuelles à la retraite et c’est ce montant-là qui sera utilisé pour calculer le taux de retrait sécuritaire avec la règle du 4 %.

Au plaisir,

R101

Je me pose une question par rapport à la dite règle du 4%. Le retrait de 4% de ses actifs en travaille (placements) pour subvenir à ses besoins s’effectue durant la période de »retraite », donc pas durant la phase d’accumulation. On sait qu’il est sage d’avoir un portefeuille plus sécuritaire à la retraite que durant la vie active (accumulation). Savons nous sur quel genre de revenus est basée cette théorie? Je m’explique: Tu as un actif disons d’un million de dollar. Il est réparti d’une façon quelconque entre des régimes enregistrés, des non-enregistrés, de l’immobilier, une compagnie de gestion, etc. L’impact d’où se trouve ce million est énorme à mes yeux (impots). Il me semble y avoir aussi un gros impact en fonction du type de portefeuille aussi (je pense encore à l’imposition des différents type de revenu). Bref, je trouve que cette regle semble un peu simpliste et j’aimerais beaucoup approfondir le sujet. merci

Bonjour Pier-Luc,

Bienvenue sur mon blogue et merci de briser la glace avec ce premier commentaire 😉

Tout d’abord, n’oubliez pas une chose. La règle de 4 % est une règle du pouce. Elle sert à donner une idée générale, mais c’est important de planifier sa retraite précoce (FIRE) selon sa situation personnelle, ses besoins et ses objectifs financiers. Probablement qu’un taux de retraite de 5 % est sécuritaire… ça dépend de chacun.

Concernent cette phrase : « On sait qu’il est sage d’avoir un portefeuille plus sécuritaire à la retraite que durant la vie active ». C’est qui le « on »? La population générale? Le conseiller financier en succursales de banque? Personnellement, je pense qu’il est beaucoup plus risqué d’avoir un portefeuille jugé « sécuritaire » (obligations, marché monétaire) plutôt qu’un portefeuille jugé « ambitieux » (actions) actuellement. Les taux d’intérêt sont tellement bas que l’inflation va gruger les revenus de ces portefeuilles jugés « sécuritaires » par les conseillers en succursales… C’est d’ailleurs pour cela que je suis passé d’une répartition de 80/20 (actions/obligations) à 100 % actions depuis 2020 (changement apporté au beau milieu de la crise).

Pour que la règle de 4 % fonctionne, le portefeuille de placements doit générer un rendement annuel moyen de 7 % (minimum), soit 4 % pour le taux de retrait sécuritaire et 3 % pour l’inflation. Voici des scénarios de retraite avec la règle de 4 % avec des portefeuilles de 500 000 $ et 1 000 000 $. Ça donne une bonne idée…

Pour ce qui est de l’impôt sur le revenu, encore une fois, ça dépend de votre situation personnelle. Pour la majorité des personnes FIRE, il n’y a pas beaucoup d’impôt à payer (voire aucun impôt). La stratégie de décaissement est très importante et la source du retrait n’a donc que très peu d’impact.

Si je reprends votre exemple d’une personne avec un portefeuille d’un million de dollars. Son retrait initial est de 40 000 $, soit 4 % de son portefeuille (1 000 000 * 4 / 25 = 40 000 $). Si chaque conjoint participe à 50/50, alors ils ont besoin de retirer 20 000 $ chacun. Si chaque conjoint retire 15 000 $ de REER et 5 000 $ de CELI, il y aura 0 $ d’impôt à payer à cause du montant personnel de base. C’est un exemple simpliste, mais je suis certain que vous voyez où je veux en venir…

J’espère que ces explications pourront vous convaincre de continuer à approfondir le sujet Le jeu en vaut la chandelle… 😉

Au plaisir,

R101

Les tableaux présentés sont ridicules. Que faites-vous de l’impôt qu’il faut payer sur votre rendement de 6,7 % ?

Sur l’an 1, il faut payer de l’impôt sur 67000$ en plus des revenus du RRQ et fonds de pension de vieillesse selon l’âge. C’est donc 40% qui part. Votre capital diminuera d’année en année.

Deuxième point: le décaissement. Si vous décaissez lorsque la bourse a baissé, cet argent n’est plus disponible lorsque la bourse va remonter.

Bonjour Martin,

Premièrement, de quels tableaux parlez-vous? Il n’y a pas de tableaux dans cet article…

Deuxièmement, la règle de 4 %, tout comme la règle de 70 % d’ailleurs, est une règle générale (règle du pouce). En d’autres mots, elle permet d’avoir une idée générale de notre situation financière actuelle et future. Mais, une rencontre avec un Pl. Fin. et/ou un fiscaliste est approprié dans plusieurs cas. L’imposition et la stratégie de décaissement sont (seront) d’une personne à l’autre ou d’un ménage à l’autre.

Bonne semaine,

R101

Merci retraire 101, l’accueil est sympathique! Merci pour l’explication du 7% (rendement nécessaire pour prendre 4% et battre l’inflation). Je comprends bien aussi que c’est assez simple de décaisser un peu de reer et un peu de celi sans payer d’impôt lorsque nos besoins sont minimal (40k familiale). De mon côté, j’envisage retirer davantage et je tente d’établir un plan de retraire qui tient la route. Je poursuis mes démarches! Et évidement que le jeu en vaut la chandelle, c’est si passionnant en fait (pas tout le monde qui trouve ça, mais moi oui). Merci pour les publications et la tenu de cette page

Ça me fait plaisir. N’hésite pas à revenir ici pour expliquer ton plan de retraite (stratégie de décaissement) lorsque ce dernier sera défini. C’est une question qui revient souvent sur mon blogue, mais 1) je n’ai pas encore publié d’article à ce sujet et 2) c’est du cas par cas.

Merci pour votre blogue! Je commence à vous suivre et c’est très intéressant de se plonger dans nos finances avec vos exemples et histoires réelles

Ma question : pour quelqu’un qui aura un fond de pension du gouvernement et qui vise une indépendance financière avant le fameux 35 ans de service, comment ajouter le revenu qui nous proviendra de notre employeur dans le calcul du 4% ou encore celui du 25 x nos dépenses?!

Bonjour Cindy,

Bienvenue sur mon blogue et merci de briser la glace avec ce premier commentaire 🙂

Tout d’abord, vous devez connaître si vous gardez/perdez la part de l’employeur si vous quittez votre emploi avant l’âge prévu de la retraite dans votre convention collective.

Si vous gardez la part de l’employeur, vous pouvez inclure la valeur actuelle de la rente future dans le calcul de votre bilan/actif net. Si vous voulez être pessimiste, vous pouvez seulement inclure les cotisations et le rendement actuel…

Si vous perdez la part de l’employeur, vous pouvez inclure la valeur de vos cotisations au régime de retraite et du rendement de vos cotisations dans le calcul de votre bilan/actif net.

Au plaisir d’échanger avec vous!

R101

Ah les dépenses a la retraite, quelle question difficile a répondre , surtout lorsque nous sommes en début de processus d’économiser. Vais-je augmenter mes dépenses, les réduire ou les maintenir? Il y a une bonne différence de capital a obtenir entre 15000$-20000$-25000$-30000$ de dépenses annuelles ce qui peut donner le vertige au début.

Afin de me fixer mon premier objectif de montant de portefeuille, j’ai utilisé la moyenne de mes dépenses des 3 dernières années. Ceci m’a donné un bon point de départ avec lequel je suis actuellement a l’aise pour maintenir mon niveau de vie actuel. Dans ces dépenses il pouvait y avoir 1 voyage, des rénovations de la maison, réparation majeure de l’auto ou toute autre dépense. Bien que chaque année a été différente, le montant total dépensé était similaire.

Le fait de fixer ce montant m’a permis de voir a quel âge mes investissements actuels et futurs me permettraient d’atteindre mon but. A moi maintenant de faire les choix ou sacrifices pour atteindre un âge de retraite adéquat.

Bonjour Bigdji,

Effectivement, c’est difficile de prévoir les dépenses prévues à la retraite. En finances personnelles, il y a beaucoup de variables et d’hypothèses : dépenses prévues à la retraite, taux de rendement des placements en « phase d’accumulation », taux de rendement des placements à la retraite, taux d’inflation, autres revenus (ex. : rentes), autres dépenses (ex. : santé, enfants?), etc. Il faut estimer les données le mieux possible et faire plusieurs scénarios pour avoir une idée et pour pouvoir se fixer des objectifs.

Je pense que vous avez bien fait de prendre la moyenne des dépenses des 3 dernières années.

Au plaisir d’échanger avec vous!

R101

Bonjour,

tout d’abord, merci pour votre blogue remplis d’info, c’est apprécié. Il y a quelque chose qui me chicote, j’aimerais savoir si je dois calculer le montant à accumuler, avec la règle du 4%, avec mes dépenses actuelles annuelles de 50 000$ qui me suffit ou bien je doit moi même indexer ce 50 000$ pour savoir combien mon 50 000$ représenterait dans 25 ans lors de ma retraite. Ça change la donne car selon un calculateur avec une inflation de 2.5%/an, 50K = 92k dans 25 ans pour le même ¨pouvoir d’achat¨.

25x 50k = 1 250 000$

25x 92k = 2 300 000$

Merci!

Bonjour Charles,

C’est une excellente question. Vous devez procéder aux calculs avec vos dépenses prévues à la retraite. Dans votre cas, des dépenses annuelles de 50 000 $ correspondent à 92 697,20 $ dans 25 ans, avec une hypothèse d’inflation de 2,5 % (calcul de VF : 50000 * 1.025^25 = 92697.20492). Ainsi, selon la règle de 4 %, vous devez avoir accumulé 2 317 430,12 $ dans 25 ans, incluant les nouvelles cotisations et le rendement composé (utilisez une hypothèse de rendement annuel moyen selon votre profil d’investisseur). Ceci étant dit, il y a plusieurs éléments de réflexion. Par exemple, est-ce que vos dépenses annuelles de 50 000 $ d’aujourd’hui incluent un prêt hypothécaire qui sera complètement remboursé d’ici votre retraite? Si c’est le cas, n’oubliez pas de soustraire ce montant de vos dépenses futures prévues à la retraite. Il en va de soi pour plusieurs autres éléments. Ensuite, vous êtes libre d’inclure ou non les rentes de l’état dans vos revenus prévus à la retraite, notamment la PSV et la RRQ.

Finalement, je vous invite à essayer le fichier Excel à la fin de cet article : Comment calculer le « Coast FIRE »? – inclut les calculs de VA et VF, l’atteinte du FIRE, etc.

Vous pouvez ignorer le « Coast FIRE » et regarder uniquement les colonnes « FIRE ».

Bonne journée et au plaisir,

R101

bonjour, petite question sur la règle du 4% … comment on peut calculer quand on a un régime de retraite a prestation déterminé? car je vais prendre ma retraite cette année fin 2024. 55ans avec presque 27 ans service …. mon calcul près de 50% ..ca juste mon fond de pension .. si je calcule avec la règle 70 % pour avoir le même revenu. mais je peux bien vivre avec +- 60% .

p.s. le 70% si mon calcul est bon après impôt ca équivaut a +- le même salaire que j ai en travaillant .. merci beaucoup j espère avoir été clair. désolé sinon 🙂

Bonjour Martin,

C’est une excellente question ! Tout d’abord, connaissez-vous la valeur actuarielle de votre régime de retraite ? Si oui, vous pouvez l’ajouter à votre actif net (https://retraite101.com/calculer-actif-net/), ce qui pourra vous permettre de vérifier que vous avez bien atteint votre « FIRE Number ». Si non, pouvez-vous demander la documentation requise, pour connaître la valeur actuarielle, mais aussi pour savoir si c’est plus avantageux pour vous de demander une rente immédiate/différée ou un transfert en CRI/FRV (https://retraite101.com/rregop-rente-differee-ou-cri/) ? Si c’est une rente du RREGOP, vous pouvez l’estimer (https://retraite101.com/rregop-actif-net/), mais ça demeure une estimation … c.-à-d. que les variables ne sont pas connues, et la valeur actuarielle dépend évidemment des taux d’intérêt (donc la situation actuelle n’est pas idéale…).

Maintenant, assumons que vous connaissez vos dépenses prévues à la retraite, que vous avez atteint votre « FIRE Number » (https://retraite101.com/comment-calculer-le-coast-fire/) et que vous avez choisi la rente immédiate et indexée de votre régime de retraite. Ce que je ferais, c’est d’appliquer la règle de 4 % sur la différence entre vos dépenses annuelles et la rente de votre régime de retraite. Par exemple, si vos dépenses annuelles sont de 50 000 $ et que vous recevez une rente de votre régime de retraite de 40 000 $ net d’impôt, alors la différence de 10 000 $ par année doit être comblée par vos placements. La règle de 4 % dicte que vous devriez avoir 250 000 $ en placements qui génèrent 6-7 % ou plus de rendement par année pour pouvoir décaisser 10 000 $ par année (indexé à l’inflation) pour le reste de vos jours, et ce, sans toucher à votre capital initial. Si 7 % est trop audacieux pour votre profil d’investisseur (https://retraite101.com/profil-investisseur/), alors vous pourriez réduire le taux de retrait de 4 % à (exemple) 3 %. Dans ce cas, vous devriez avoir 333 000 $ en placements qui génèrent 5-6 % de rendement…

Je termine en mentionnant que la Règle de 4 % demeure une règle générale (« règle du pouce ») et elle sert ainsi de guide. D’ailleurs, je répondais à une question similaire ce matin même dans une publication de mon groupe privé « Les finances pour tous » (https://buymeacoffee.com/retraite101/je-suis-la-recherche-de-5-testeurs).

Pour une planification financière et une stratégie de décaissement, je recommande de rencontrer un planificateur financier ou autre professionnel de la finance. Sinon, vous pourriez au minimum vérifier vos hypothèses avec un calculateur de retraite comme celui de Julie à PlanifRetraite : https://planifretraite.ca/

Au plaisir,

R101

merci pour votre reponse ….. mon revenu de retraite jusqu a 65 ans net impot couvre mes depense annuel sans que je touche a peine a mes placements. et @65 ans petite baisse de ma retraite ( a cause du bridge jusqu’à a 65ans) mais je peux demandé ma SV et rentre Québec ….. qui devrait être plus a 65 ans …

si je décide de sortir seulement mes intérêts de mes placements … alors je serais bien en selle pour ma retraite je crois 🙂 ….

même si mon régime de retraite n est pas indexé ..

merci pour tout ses précisions je découvre ton site il y as quelque mois je me régale … je trippe beaucoup les finances et placement malgre mon tres peu experience . J ai appris avec vos bloques …. surtout les FNB . je crois que je vais m y mettre un peu plus …

p.s. il y as une mise a jour pour application weathsimple. depuis quelque temps… maintenant c est en temps reel …. je ne sais pas si vous pris connaissance de cela …. pas retourne voir sur le post quand vous parlez Disnat et Weathsimple ..

au plaisir futur retraité 🙂

Bonjour Martin,

C’est une excellente nouvelle ! La clé est la planification ! 🙂

Avec un régime de retraite non indexé, assurez vous que les rentes de l’état (PSV/RRQ) et vos placements vont être en mesure de couvrir le « manque à gagner » pour maintenir le même rythme de vie. Mais, bon, je ne suis pas inquiet ! 🙂

P.S. Non, je n’étais pas au courant des cotes en temps réels. Je viens d’aller voir sur le site de WS et vous avez effectivement raison ! 🙂

Bonne soirée,

R101

Bonjour, J’ai une question qui peut sembler évidente mais je n’arrive pas à en venir à la réponse par moi-même. Mes dépenses mensuelles incluent le montant que je met de côté en épargne. Je suppose que rendue à une indépendance financière, la réalité est qu’on ne met plus, sinon plus autant, d’argent de côté en épargne? Donc pour arriver au calcul des Placements requis, je ne dois pas tenir compte de mon épargne dans le montant de mes dépenses?

Ex: Dois-je calculer : 900 000 $ de placements requis à 4% pour 36 000 $ de dépenses annuelles (incluant 14 400 $ d’épargne)

OU

540 000 $ de placements requis à 4% pour 21 600 $ de dépenses annuelles (donc dépenses annuelles excluant le 14 400 $ d’épargne)?

OU

faire un tout autre calcul en tenant compte d’un plus petit taux d’épargne lors de la « retraite »?

Bonjour Marie,

Tout d’abord, la Règle du 4 % est, à mon avis, une « règle du pouce » (une « règle générale »). Elle permet de donner une bonne idée du montant requis en placement (« FIRE Number »), mais ce n’est pas une fin en soi. On peut ensuite procéder à plus de calculs en fonction de notre situation personnelle et financière (ex. : pour tenir compte de la fiscalité), mais aussi en fonction de nos objectifs (ex. : laisser un héritage ou non). Au besoin, on peut demander l’aide d’un professionnel en finance (ex. : un planificateur financier).

Maintenant, pour répondre à votre question, vous devez calculer l’équivalent de 25 fois vos dépenses prévues à la retraite (pas vos dépenses actuelles). Ce montant peut inclure de l’épargne, si c’est ce que vous désirez. Mais, généralement, il n’y a plus d’épargne à la retraite (vos placements vont quand même continuer de croître, par exemple doubler aux 10-12 ans, mais ce n’est pas de l’épargne). Une fois que vous avez votre montant requis dans le futur, vous pouvez le ramener en dollars d’aujourd’hui avec une simple règle d’actualisation (VA). Voici un article dans lequel j’explique toutes les étapes du calcul. Il s’agit du « Coast FIRE », mais vous pouvez simplement ignorer la partie concernant le « point d’intersection » du « Coast FIRE » : https://retraite101.com/comment-calculer-le-coast-fire/

Par exemple :

– Hypothèse d’inflation : 2 %

– Hypothèse de rendement des placements : 6 %

– Formule de valeur future : VF = VA*(1+r)^n

– Formule de valeur actuelle : VA = VF/(1+r)^n

– Si vos dépenses annuelles actuelles sont de 40 000 $ (et que vous ne prévoyez aucun changement majeur) et que votre retraite prévue est dans 10 ans, alors vos dépenses annuelles prévues à la retraite seront de 48 760 $.

– Ainsi, votre « FIRE Number » est 1 220 000 $ (48 760 * 25 ou 48 760 / 0,04).

– En dollar d’aujourd’hui, vous avez besoin de 1 000 000 $ – ça confirme aussi le calcul en partant des dépenses en dollars d’aujourd’hui (40 000 * 25 ou 40 000 / 0,04).

– Si vos placements sont actuellement de 750 000 $, vous n’êtes pas FIRE (vous n’avez pas 1 000 000 $ en dollars d’aujourd’hui). Mais, regardez les choses autrement… Si vous ne rajoutez pas d’argent à vos placements, ces derniers vaudront 1 345 000 $ dans 10 ans (année prévue de la retraite), ce qui est supérieur à votre « FIRE Number » de 1 220 000 $. Si vous rajoutez de l’argent à vos placements, vous serez FIRE encore plus rapidement…

Bref, beaucoup de données et beaucoup de calculs… Mais aussi beaucoup de plaisir 🙂

Bonne semaine,

R101