Dernière mise à jour : 27 septembre 2022

Pour cet article, je reprends le slogan d’une institution financière bien connue : « Vous êtes plus riche que vous le croyez ». Mais, l’objectif n’est certainement pas de leur faire une publicité.

Qu’est-ce-que la richesse?

La définition de richesse est assez subjective. Par exemple, je peux me sentir pauvre, mais être considéré comme riche aux yeux d’autres personnes (ou vice-versa). Pour moi, une personne est riche du moment qu’elle a un revenu de XXX dollars par année. Pour une autre personne, le revenu nécessaire pour être considéré comme riche pourrait être beaucoup plus élevé.

Donc la question qui brûle toutes les lèvres est… Êtes-vous riche? Pensez-vous que vous êtes plus riche que la moyenne? À partir de quel revenu annuel est-on considéré comme riche?

Vous connaissez sans doute l’adage qui veut que « Quand on se regarde, on se désole. Quand on se compare, on se console ».

Êtes-vous riche?

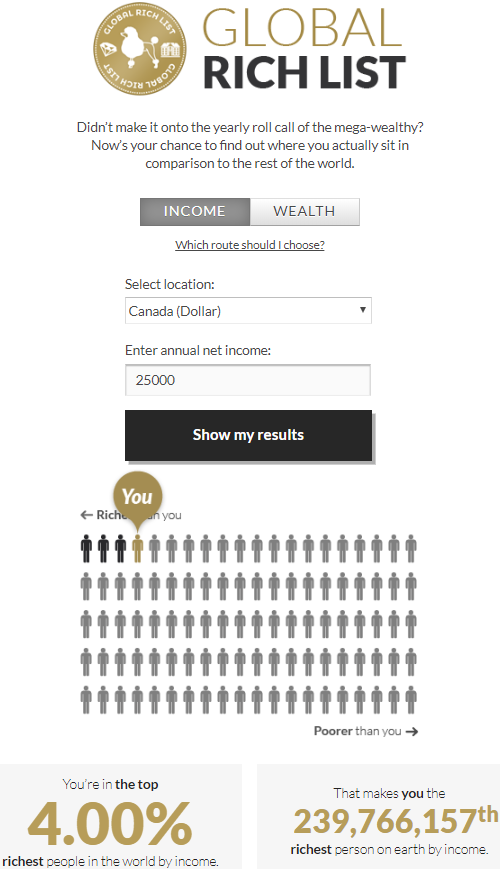

Donc aujourd’hui, je vous propose de vous comparer aux autres pour déterminer si vous êtes riche ou non. Pour ce faire, vous pouvez utiliser le calculateur « Global Rich List ». Vous serez probablement surpris des résultats lorsque vous vous comparez avec le reste du monde…

Avec ce calculateur, vous pouvez vous comparer selon vos revenus ou selon votre richesse (fortune). C’est à vous d’utiliser la méthode que vous préférez.

Note : Malheureusement, le calculateur « Global Rich List » n’est plus disponible. Cependant, je vous recommande d’utiliser le calculateur « How Rich Am I ? ». Il fonctionne très bien et donne des informations similaires.

Exemple – Top 4%

Par exemple, un Canadien avec des revenus nets de 25 000 $ par année se retrouve dans le Top 4% les plus riches du monde.

Bref, vous êtes plus riche que vous le croyez ! 🙂

Exemple – Top 1%

Combien pensez-vous qu’il faut gagner par année pour être dans le Top 1% des plus riches? Un million par année? Non, moins que cela… Cent-mille dollars par année? Non, encore moins…

Un Canadien avec des revenus nets de 42 000 $ par année se retrouve dans le Top 1% lorsqu’on se compare au reste du monde. Avouez que c’est beaucoup moins que ce que vous imaginiez. N’est-ce pas?

Certes, le Top 1% du monde est loin du club sélect des 1% au Canada ou aux États-Unis. Mais, quand on se compare, on se console. Si vous pensez encore que vous êtes pauvre, je vous propose de lire cette citation provenant du plus récent article du Jeune retraité :

« Après avoir passé quelque temps au Myanmar le mois dernier, je relativise. Certains luttent pour survivre tous les jours. Des enfants fouillent les conteneurs de déchets à la recherche de nourriture. Une vie de rat. Je n’ai plus le droit de me plaindre. J’ai perdu ce privilège au moment où j’ai été témoin de cette scène. »

Maintenant que vous vous êtes comparé au reste du monde, comment vous sentez-vous? Êtes-vous plus riche que vous le croyiez?

🔎 Trouvez la meilleure assurance vie

Mon comparateur d’assurance vie* vous permet de trouver le meilleur prix pour votre assurance vie. Obtenez une soumission gratuite en quelques minutes seulement, dès aujourd’hui :

- Assurance vie*

- Assurance salaire ou invalidité*

- Assurance maladie grave*

- Assurance vie prêt hypothécaire*

Le comparateur est hébergé sur le site de notre partenaire ClicAssure*. En savoir plus : Mes comparateurs d’assurances

J’ai un certain malaise d’apprendre que les gens peuvent te contacter pour avoir accès à un conseiller financier de ton réseau… Nous savons tous les 2 qu’un conseiller/vendeur de produits financiers ne dirigera pas des clients vers des fonds indiciels mais plutôt vers des fond communs qui chargent beaucoup plus de frais sans avoir de valeure ajoutée…

À moins que le but premier de ce blogue soit de capitaliser sur les lecteurs.

Bonjour Francis,

Comme vous savez probablement, je ne donne jamais de recommandations financières sur mon blogue. Bien que je gère mes propres investissements avec un certain succès, je n’ai pas les compétences ni les certifications requises pour émettre des recommandations financières.

Dans mes articles, je présente un sujet ou une stratégie et j’essaie de l’expliquer du mieux que je peux. Par contre, je suggère toujours d’en discuter avec son conseiller financier, car la stratégie ne s’applique pas nécessairement à tous les lecteurs. Nous avons tous des objectifs financiers différents, sans parler de la tolérance au risque, etc.

Or, plusieurs lecteurs ne semblent pas avoir de conseiller financier. Plusieurs me demandent (en commentaire dans les articles ou par courriel) de leur suggérer un conseiller financier. Je recommande donc un conseiller financier compétent que je connais personnellement. Maintenant, j’affiche ce message en bas de chaque article pour que les lecteurs soient au courant que je peux recommander un conseiller financier.

Je ne reçois PAS de commissions ou autre en retour. Je le fais pour rendre service, rien de plus. Le but de mon blogue n’est pas de tirer profit des lecteurs. Mon but est d’aider les gens avec leurs finances personnelles. Les seuls revenus que je reçois avec ce blogue sont les revenus publicitaires via Google AdSense, dans le but de couvrir les frais d’exploitation (nom de domaine et serveur d’hébergement).

Au plaisir,

R101

Pourquoi pas référer à une ressource objective plutôt? Du genre : https://www.canada.ca/fr/agence-consommation-matiere-financiere/services/epargnes-investissements/travailler-conseiller-financier.html

Ou encore écrire un article sur comment trouver un BON conseiller financier et y référer à chaque fin d’article?

Excellente suggestion! Merci mindwi.se

Bonjour Francis,

Voici un petit guide que je viens de publier qui vous explique comment choisir un bon conseiller financier : https://retraite101.com/comment-choisir-un-bon-conseiller-financier/. Le guide n’est pas complet, mais c’est un bon départ. N’hésite pas à partager tes commentaires / suggestions pour que je puisse améliorer le guide.

Merci et au plaisir,

R101

Je m’étais posé la question pour un article… j’avais fait un constat, dont on parle rarement quand on discute richesse: l’âge. Avoir 1M$ à 65 ans, c’est pas comme avoir 1M$ à 20 ans. Le jeune s’aligne pour devenir extrêmement fortuné, l’autre a l’aube de la retraite possède un portefeuille qui va lui permettre de générer environ 40k$ de revenus par an: c’est décent, mais pas exactement ma définition de richesse.

Aussi, gagner 80k$ par an à 18 ans, c’est pas la même chose que gagner 80k$ à 55 ans.

Or, on en parle presque jamais, de l’âge. Bien que les comparaisons de richesse soient un exercice un peu futile, si on veut vraiment le faire, à mon avis il faut se comparer à des gens qui ont le même âge.

Salut Mr Jack,

Tu as bien raison, l’âge est une variable importante…. 1M$ à 65 ans est très différent de 1M$ à 20 ans!

Mais bon, c’était un article fort pour remettre les choses en perspective. Dernièrement, j’ai entendu beaucoup de gens se plaindre qu’ils n’ont pas d’argent pour épargner (coïncidence avec la divulgation du budget fédéral et provincial ?). Ils ont un revenu familial de 150 000 $, mais ils ont deux voitures neuves, une grosse maison, vont au restaurant chaque semaine, etc. Ils disent qu’ils sont « pauvres » et qu’ils paient trop d’impôt pour épargner… Je trouve donc intéressant de faire cet exercice et de relativiser un peu. On est plus riche qu’on peut le croire. À la base, on est chanceux d’être né ici, au Québec/Canada, donc des excellents conditions 🙂

Au plaisir,

R101

Attention, lorsqu’on calcule la richesse, on peut la calculer de façon absolue (comme l’outil que vous proposez) ou encore de façon relative (généralement par pays, province, ville, etc.) Une personne qui fait 42 000$ à Toronto vs. à Trois-Rivières n’a pas les mêmes ressources. Calculer la richesse de façon absolue peut déformer la réalité.

J’aime beaucoup votre blogue et je vous souhaite une bonne continuité!

Bonjour Prisca,

Bienvenue sur mon blog et merci pour ce premier commentaire.

Comme je l’avais mentionné à quelques personnes sur ma page Facebook, cet article était dans le but de remettre les choses en perspective… et d’avoir un peu de plaisir. Vous avez bien raison, une personne qui gagne 42 000 $ dans une ville n’aura pas le même rythme de vie dans une autre ville, province ou pays. Les programmes sociaux (sécurité sociale, frais médicaux, frais de scolarité, frais de garderie, etc.) sont aussi bien différents d’un pays à l’autre et même d’une province à l’autre…

Au plaisir d’échanger avec vous!

R101