Dernière mise à jour le 25 octobre 2023

C’est le moment de faire les bilans de fin d’année. Je commence aujourd’hui avec mon taux d’épargne de 2020. J’ai une bonne nouvelle et une mauvaise nouvelle. Personnellement, je suis le genre de personne qui préfère commencer par le négatif et terminer avec le positif 🙂

Tout d’abord, la mauvaise nouvelle : mon taux d’épargne pour l’année 2020 est inférieur à mon taux d’épargne de 64 % de l’année dernière.

Maintenant, la bonne nouvelle : mon taux d’épargne de 2020 est DE LOIN supérieur au taux d’épargne moyen des Québécois… et j’ai atteint l’objectif que je m’étais fixé au début de l’année (taux d’épargne entre 55-65 %).

Dans cet article, je vous explique comment je calcule mon taux d’épargne. De plus, je vous explique pourquoi mon taux d’épargne de 2020 est inférieur à celui de 2019. Finalement, je vous explique la répartition de mon épargne (épargne personnelle, contributions au régime de retraite, capital remboursé sur la maison., etc.).

Comment calculer le taux d’épargne?

Tout d’abord, la formule du taux d’épargne. Il est important de comprendre qu’il y a plusieurs formules pour calculer le taux d’épargne. Le plus important n’est pas le montant que vous avez épargné ni la formule utilisée. Le plus important est de toujours utiliser la même formule et de suivre l’évolution du taux d’épargne année après année.

Dans mon cas, j’utilise une formule assez classique dans la littérature financière.

La formule est : Te = (E + P + C + H) ÷ (R + P + C)

- Te : Taux d’épargne.

- E : Épargne (REER, CELI, compte non enregistré, capital sur le REEE) achetée avec le revenu net (n’inclue pas le régime de retraite de l’employeur).

- P : Pension ou contributions de l’employeur au régime de retraite (REER ou autre) – inclus au numérateur et dénominateur.

- C : Cotisations au régime de retraite – inclus au numérateur et dénominateur.

- H : Capital remboursé sur l’hypothèque.

- R : Revenus nets, soit le montant déposé dans votre compte de banque après toutes les déductions (impôts, cotisations au régime de retraite, assurance emploi, assurances collectives, RQAP, RRQ) ainsi que les autres sources de revenus (paies, bonus le cas échéant, RQAP le cas échéant, allocations pour enfants, remboursement d’impôt, ristourne, remises en argent de carte de crédit, cadeaux en argent, revenus de location, etc.).

Notes

Vous remarquerez que le capital remboursé sur l’hypothèque est inclus au numérateur (épargne) dans la formule du taux d’épargne que j’utilise. Lorsque je serai à la retraite, je vais continuer de vivre dans une maison, mais je n’aurai plus d’hypothèque. Par contre, j’aurai toujours des dépenses (taxes, assurances, entretiens, rénovations…) et celles-ci diminueront toujours mon « cash flow » pour l’épargne ou pour les autres postes de dépenses. C’est pour cela que j’inclus le capital remboursé sur l’hypothèque dans ma formule du taux d’épargne.

De plus, le capital sur le régime enregistré d’épargne-études (REEE) est inclus lui aussi au numérateur (épargne). La raison est que nous prévoyons reprendre nos cotisations REEE et laisser aux enfants les subventions gouvernementales (SCEE/IQEE) et le rendement. Pour ceux qui pensent que ce n’est pas juste pour notre enfant, détrompez-vous! Nous cotisons le montant maximum à leur REEE (2500 $ par année par enfant) pour bénéficier de toutes les subventions. Nous prévoyons accumuler 200 000 $ dans le REEE familial de nos enfants (source).

Quel est mon taux d’épargne pour l’année 2020?

Maintenant, voici le chiffre que vous voulez savoir… En utilisant la formule expliquée précédemment, mon taux d’épargne pour l’année 2020 est de 57 %! Pour être plus précis, mon taux d’épargne est de 56,72 %.

Au cours de l’année, j’ai maximisé mes comptes enregistrés (REER et CELI) ainsi que le REEE familial de mes enfants. De plus, j’ai investi dans CRCD et dans mon compte non enregistré.

De plus, nous avons fait une remise en capital sur l’hypothèque, avec l’objectif d’avoir terminé de rembourser notre prêt hypothécaire avant d’être jeune retraité à 40 ans (source).

Pourquoi mon taux d’épargne de 2020 est inférieur à celui de 2019?

C’est bien beau de dire que le taux d’épargne d’une année est inférieur ou supérieur à l’année précédente. Mais, il est important de comprendre pourquoi…

En 2020, mes revenus ont été plus élevés (augmentation de salaire et augmentation de mes revenus passifs), mais mon épargne a été moins élevée que l’année 2019. Donc, le numérateur de la formule du taux d’épargne est moins élevé, tandis que le dénominateur est plus élevé. Cela a un double effet sur mon taux d’épargne… ce qui fait que mon taux d’épargne est inférieur à l’année dernière.

En règle générale, je dirais qu’il y a deux raisons qui expliquent cette situation. Premièrement, nous avons fait des rénovations dans notre maison (achat à l’automne 2019). De plus, nous avons fait quelques ajouts (cabanon, jardin, etc.). Donc, nos dépenses en « habitation » ont été en forte hausse.

Deuxièmement, nous avons beaucoup d’argent dans notre compte chèque en cette fin d’année. La raison est que nous avons déjà accumulé le 5000 $ nécessaire pour maximiser les cotisations REEE de l’année 2021 pour nos enfants (2500 $/enfant, donc 5000 $). Ce montant sera transféré dans le REEE familial le 1er janvier 2021 🙂

De plus, nous avons déjà une partie de l’argent pour maximiser nos comptes CELI pour l’année 2021. Cet argent sera aussi transféré dans nos comptes CELI le 1er janvier 2021.

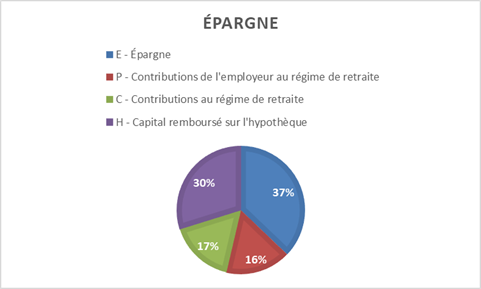

Répartition de mon épargne entre l’épargne personnelle, les contributions au régime de retraite et le capital remboursé sur la maison

Maintenant, il est intéressant d’analyser comment mon épargne est distribuée selon les catégories : épargne personnelle (excluant régime de retraite ou REER collectif), contributions au régime de retraite (employé/employeur) et capital remboursé sur la maison.

Un petit calcul dans Excel nous permet d’arriver aux résultats suivants :

Je dois avouer que je suis moi-même surpris de constater que notre épargne est distribuée en parts presque égales : un tiers pour l’épargne personnelle, un autre tiers pour les contributions au régime de retraite (employé/employeur) et dernier tiers pour le capital remboursé sur la maison. Pour être plus précis, la répartition est, dans l’ordre, de 37 %, 33 % et 30 %.

La part importante du capital remboursé sur la maison s’explique par la remise en capital de 20k$ (ma part est 10k$) que nous avons fait à l’automne 2020. Sinon, ma part de 10k$ aurait été en épargne personnelle et les pourcentages auraient été complètement différents. Par exemple, la répartition aurait été d’environ 57 % (au lieu de 37 %), 33 % et 10 % (au lieu de 30 %). Cela est une estimation, bien entendu.

Mon taux d’épargne et mon actif net depuis 2017

Je suis extrêmement fier du chemin que j’ai parcouru depuis que j’ai découvert le mouvement FIRE (Financial Independence, Retire Early) et que j’ai pris en main mes finances personnelles. Mon taux d’épargne était à moins de 10 % il y a 4-5 ans. Il est passé à 51 % en 2018 (source), 64 % en 2019 (source), puis 57 % en 2020. Not bad! 😛

Comment est-ce possible d’avoir un taux d’épargne de 55-65 % sans manger des nouilles ramen ni de Kraft Dinner? Je vous invite à lire mon dernier article : Les 3 postes de dépenses les plus importants à optimiser. C’est ça mon truc!

Je comprends que c’est un taux d’épargne exceptionnel pour la plupart des gens, considérant que l’épargne moyenne des Québécois est de 5 %. Mais c’est un taux d’épargne dans la moyenne pour ceux comme moi qui visent l’indépendance financière à 40 ans. Je vous rappelle que mon objectif est d’atteindre l’indépendance financière et retraite précoce à 40 ans (source).

Actif net

Un autre élément dont je suis fier est l’évolution de mon actif net depuis 2017. En effet, mon actif net est passé de 217 000 $ à 604 000 $ en seulement 5 ans. C’est une augmentation de presque 400 000 $ en 5 ans! Et non, je ne suis pas un médecin…

Pour les intéressés, voici l’historique de mon actif net individuel de 2015 à aujourd’hui (source).

Et vous, quel a été votre taux d’épargne pour l’année 2020? Avez-vous atteint votre objectif?

Suivez-moi sur :

Abonnez-vous à l’infolettre

Abonnez-vous gratuitement à mon infolettre pour recevoir les nouveaux articles par courriel. Je publie un article par semaine sur les finances personnelles, la planification de retraite, l’investissement, l’indépendance financière, les cartes de crédit et plus encore.

Vous pouvez annuler votre abonnement à l’infolettre à n’importe quel moment. Il y a un lien au bas de chaque courriel pour annuler l’abonnement.

Devenez membre de Retraite 101

Vous pouvez devenir membre de mon groupe « Les finances pour tous » sur ma page BuymeaCoffee … pour le prix d’un café par mois ! Les membres obtiennent plusieurs exclusivités, notamment : publications secrètes/exclusives, accès gratuit aux outils et calculateurs et remerciement sur les réseaux sociaux.

Merci aux 24 membres ! Cliquez ici pour vous joindre à nous.

Meilleures Offres

|

|

Obtenez un bonus en argent de 25 $ après avoir déposé un montant initial de 150 $.

|

|

Gagnez jusqu’à 4,00 % d’intérêt* sur les services bancaires courants

|

|

Obtenez jusqu’à 600 $ en prime de bienvenue*

|

Le mien se situe autour de 63% cette année. Une drôle d’année avec une perte d’emploi et de la PCU. Je n’ai pas inclus les retours d’impôt par contre, ça serait plutôt 56% si je les inclus.

Bonjour ptsigane,

Toutes mes félicitations! 🙂 C’est excellent comme taux d’épargne pour cette année hors du commun!

Personnellement, j’inclus les remboursements d’impôts dans le calcul. En fait, j’ajoute toutes les entrées d’argent dans la variable « R » (paies, bonus le cas échéant, RQAP le cas échéant, allocations pour enfants, remboursement d’impôt, ristourne, remises en argent de carte de crédit, cadeaux en argent, revenus de location, etc.).

Bonne année 2021!

R101

Mon taux d’épargne pour 2020 est de 65.5% comparativement à 59.6% pour 2019, augmentation principalement dû a un plus gros retour d’impôt. Je ne pense pas que je vais réussir à faire mieux mais c’est déjà beaucoup comparé à la moyenne. Et ce n’est pas difficile pour moi d’épargner présentement. Comme je suis dans la fin quarantaine, divorcé et avec trois enfants de 8 à 13 ans je vise plus la liberté 55-60. Merci d’être une bonne source d’information et de motivation!

Bonjour Sylvain,

Bienvenue sur mon blogue et merci pour le « feedback » positif. J’apprécie 🙂

Félicitations pour votre taux d’épargne de 65,5 %. C’est incroyable. Vous faites partie de la catégorie des « super-épargnants »! Pour le gros remboursement d’impôt, j’imagine que vous l’avez épargné au complet, ce qui a fait augmenter votre taux d’épargne. Ai-je bien compris?

Je vous souhaite une bonne année 2021. J’espère que vous pouvez passer du temps avec vos 3 enfants pendant le temps des fêtes.

Au plaisir d’échanger avec vous! 🙂

R101

Effectivement j’ai épargné le remboursement d’impôt au complet. Autre détail que je n’ai pas mentionné et qui a affecté mon taux à la hausse c’est la diminution du cout des traitements d’orthodontie de mes trois filles en 2020.

Bonne année à toi.

Traitements d’orthodontie : une grosse dépense en moins qui doit faire toute la différence! 🙂 J’ai hâte (???) de voir si mes enfants en auront besoin…

Notre taux d’épargne familial est 18%. Quand même très fière du résultat considérant que j’ai 26 ans et mon conjoint 27 et que nous avons découvert le concept d’indépendance financière en décembre.

Avec les différents les trucs que j’ai lu sur les blogues et dans le livre Liberté 45, nous visons un taux d’épargne de 25% en 2021. Nous comptons maximiser le REEE de nos deux enfants et augmenter notre épargne dans le CELI. De plus, j’aurai un nouvel emploi avec un régime de retraite à prestations déterminées ce qui aidera grandement.

Bonjour Emilie,

Bravo à vous deux! 🙂 J’aurais aimé lire des blogues et des livres de finances personnelles / liberté financière / etc. à 26-27 ans comme vous deux. Je n’ai découvert ces concepts qu’à 31 ans. C’est un 5 ans qui fait une grosse différente…

Bref, je vous souhaite la bienvenue dans la communauté et je suis certain que vous allez dépasser votre objectif de 25 % en 2021. Vous avez deux enfants, alors on commence avec le REEE 😛 Go, go, go!

Je vous recommande ces deux articles sur le REEE que j’ai publié il y a quelques semaines :

– https://retraite101.com/epargner-200000-etudes/

– https://retraite101.com/3-secrets-reee/

Bonne année 2021! Au plaisir d’échanger avec vous!

R101

Bravo Retraite 101 pour ton taux d’épargne de 56,72 % + d’avoir maximiser ton REER/CELI/REEE !! Hélas beaucoup de québécois ne font pas ça, tu devrais être un exemple! D’ailleurs bravo pour ton apparition dans le dernier livre de Pierre-Yves McSween «Liberté 45» ! J’imagine que tu en es très fier ! Bonne année 2021!

Merci beaucoup Dividendes & FNB ! Effectivement, on est loin du taux d’épargne moyen de 5 % 🙂

Tu es un des rares qui le mentionne, mais oui j’ai bien aimé mon expérience de participer aux livres « Liberté 45 » de Pierre-Yves McSween et « La retraite à 40 ans » de Jean-Sébastien Pilotte (Le jeune retraité).

Bonne année 2021!

Salut R101, mon taux est passé a 65.16% comparativement a 61.7% pour 2019. Ca s’explique par un bonus supplémentaire pour 2020 qui est exceptionnel. Le but est de maintenir le taux a plus de 60%. Felicitation pour ton excellent taux.

Bonjour Tony,

C’est un excellent taux d’épargne! Vous faites partie de la catégorie des « super-épargnants » 🙂

Je crois comprendre que vous avez épargné votre bonus au lieu de le dépenser. Je fais la même chose avec mon bonus annuel! 😉

Bonne année 2021

R101

Bonjour ,j’ai quelque question ,je suis novice ,ca fais pas une semaine que j’ai découvert ton blogue a cause du livre de Pierre-Yves McSween,et j’ai pas encore fais le tour de tout les sujet tres instructifs, dans ta formule,je voulais savoir ,je cotise a un reer de la CSN (fondaction) 96,15$ par semaine qui est prit sur mon brut.je me demande ou entré les chiffres est ce que je dois entré seulement la partie net du cout de ce reer CSN soit environ 23$/semaine ,et comme je n’ai pas travailler toute l’année a cause de la pandemmie j’ai cotisé a un autre montant directement au reer CSN avec mon argent net, dois je le calculé dans le »E »meme si l’impact fiscale seras différent d’un REER conventionel?

Bonjour Jean,

Bienvenue sur mon blogue et merci pour ce premier commentaire 🙂

C’est une question difficile. Dans ce cas particulier, je pense que j’attendrais d’avoir complétée la déclaration de revenus au printemps 2021 pour calculer mon taux d’épargne pour l’année 2020.

Premièrement, j’attendrais de recevoir le relevé des cotisations REER (celui utilisé pour remplir la déclaration de revenus). Sur ce relevé, je prendrais le montant des cotisations REER pour l’ajouter à la variable « E » de la formule du taux d’épargne.

Deuxièmement, lorsque la déclaration de revenus sera complétée, j’ajouterais les remboursements d’impôt dans la variable « R » de la formule du taux d’épargne. Toutes les autres données seront disponibles pour calculer le taux d’épargne.

Bons calculs et au plaisir d’échanger avec vous! 🙂

R101

Allo!

Wow, Félicitations! C’est pas mal plus élevé que la moyenne des québécois en effet 🙂 Avec ta formule, j’arrive à 60% (59,79% plus précisément). Cependant, je préfère y aller simple et utiliser épargne/revenus sans tenir compte de la partie employeur du fond de pension. Pour moi, c’est une boîte noire hé hé! 🙂 Avec celle-ci, j’arrive à 46%. Bonne année 2021!

Bonjour Framboise bleue,

Oui, un « peu » plus que le taux d’épargne moyen des Québécois 😛

Bravo pour votre taux d’épargne. Que ce soit 60 % ou 46 % (selon la formule utilisée), vous êtes dans les meilleurs de notre espèce.

Pour la formule du taux d’épargne, continuez d’utiliser la vôtre. La simplicité d’abord 😉

Bonne année 2021!

R101

Hello!

Bravo pour ton année et ton super taux d’épargne 🙂

Je vois que tu as remboursé une partie de ton hypothèque, personnellement j’epargne la moitié de mon salaire net (Reer, celi et épargne classique). Je pensais faire le bon choix pour profiter des intérêts composés mais penses tu que je devrais plutôt favoriser le remboursement du prêt immobilier?

Bonjour Loriane,

Merci beaucoup pour ton commentaire. Bravo d’épargner la moitié de ton salaire net.

Concernant ta question, je ne peux malheureusement pas y répondre. Dans le domaine des finances personnelles, il y a rarement des réponses universelles. Il y a surtout des réponses « ça dépend » 😛

Personnellement, je rembourse plus rapidement mon hypothèque, car je veux quitter pour la retraite à 40 ans sans dette.

Voici mon explication complète ici : https://retraite101.com/rembourser-dettes-rapidement/

Bonne année 2021!

R101

De quel façon devrait-on tenir compte d’un régime à prestation déterminée RREGOP dans le taux d’épargne et dans l’actif net? Doit-on tenir compte de la partie employeur?

Bonjour Yves,

C’est libre à vous d’utiliser la formule que vous préférez. Personnellement, j’inclus les cotisations de l’employeur dans la formule du taux d’épargne (regarder la différence entre les variables « C » et « P »).

Pour ce qui est de l’actif, encore une fois, c’est libre à vous. Ma femme participe au RREGOP elle aussi. Pour l’instant, nous incluons seulement ses cotisations et son rendement dans le bilan, car nous préférons sous-estimer la valeur du régime. Mais, pour être honnête, je crois qu’il serait préférable de calculer la valeur actuelle (estimation) de la rente future (ce montant disponible sur le relevé annuel du RREGOP). Mais, cela reste une estimation, car personne ne peut réellement prévoir le taux d’inflation avec précision…

Bonne année 2021!

R101

Tu fais un travail de gestion budgétaire tout simplement remarquable. Mes félicitations. J’ai beaucoup hésité avant de faire ce post, mais je me suis dis que cela pourrait être bénéfique à la communauté.

Petite mise en contexte : pour faire suite à ton poste sur les principaux postes budgétaires, je crois que de façon générale, on sous-estime les impôts. Dans mon jargon, les impôts inclus les taxes et tout. Dans les années passées (2018 et avant), mes principaux postes budgétaires étaient :

1) L’épargne

2) Les impôts

3) Les voyages

4) La maison

Comme tu disais dans ton précédent poste, souvent les gens banalisent l’impôt en disant, bon je ne peux pas faire grand chose pour les éliminer ou autre. J’ai travaillé bien fort au cours des dernières années pour diminuer le tout étant dans une situation de couple sans enfants (donc, on a droit à E-RIEN). Je suis donc en pré-retraite depuis avril 2019.

Tu sais aussi que j’aime la simplicité, donc voici ma formule :

Nouvelles entrées épargnes (donc ajout net) / revenus bruts

J’utilise une formule brut car c’est juste plus simple et je me dis qu’il s’agit de tes gains. Maintenant les chiffres :

J’ai un revenu brut de 81 529,63 $ en 2020.

J’ai de nouvelles entrées épargnes de 147 641,90 $ en 2020, pour un taux d’épargne de 181 % de mes revenus bruts. J’ai inclus ma cotisation RREGOP dans mes entrées épargnes. À cela s’ajoute : un remboursement de ma marge investissement ( 3 000$), remboursement de mon prêt étudiant (3 293 $) et remboursement de l’hypothèque ma part (10 925,31 $). Donc un total de 17 219 $ remboursé.

Les raisons qui expliquent que je puisse épargner plus :

1) La raison principale est la fiscalité. TOUT TOUT TOUT est optimisé. Malheureusement, je ne souhaite pas payer d’impôts (mais j’en paie tout de même). C’est un choix personnel que certains pourront critiquer. Tout est évidemment légal.

2) J’ai eu des remboursements voyages suite à des annulations au contexte actuel sur des montants que j’avais versé en 2019.

3) J’ai eu un remboursement d’impôt très important en avril car mes revenus étaient beaucoup plus élevés les autres années, mais vive la pré-retraite !

Cheers et continue ton excellent travail.

Merci beaucoup, JP, j’apprécie!

Ton message est très intéressant. J’espère que les gens prendront le temps de le lire. L’optimisation fiscale est tellement importante! 🙂 En espérant que les lecteurs ne mélangent pas « optimisation » fiscale et « évasion » fiscale 😛

PS : Lorsque je mentionnais dans mon article précédent que les 3 postes de dépenses les plus importants étaient l’habitation, le transport et l’alimentation. C’était en réalité les 3 postes de dépenses les plus importants APRÈS l’impôt sur le revenu 🙂 Et après l’épargne, car pour certains d’entre nous, c’est le 1er ou 2e poste budgétaire le plus important!

Bonne année 2021!

R101

Allo! J’avais écrit un message hier mais il n’est pas présent…bizarre.

Félicitations pour ton taux d’épargne! 🙂 J’ai calculé le mien avec ta formule et j’arrive à 60% (59,79% plus précisément). Cependant, je préfère y aller plus simple et ne pas calculer mon hypothèque ni la portion employeur de mon fond de pension, car mon hypothèque ne m’aide pas à prendre ma retraite plus tôt et la partie employeur de mon fond de pension, c’est plutôt une boîte noire pour moi ha ha! Donc Épargne/Revenus… avec celle-ci, j’arrive à 46%. J’avoue qu’avec cette formule, je lève mon chapeau à ceux qui ont un taux d’épargne de plus de 50% avec des enfants et un salaire plutôt moyen. Bonne année 2021!

Bonjour Framboise bleue,

Je vois votre commentaire précédent et j’y ai répondu. Peut-être qu’il n’apparaissait pas parce que je n’avais pas encore répondu ?! Je ne suis pas certain…

Bravo pour votre taux d’épargne. Que ce soit 60 % ou 46 % (selon la formule utilisée), vous êtes dans les meilleurs de notre espèce.

Pour la formule du taux d’épargne, continuez d’utiliser la vôtre. La simplicité d’abord

Bonne année 2021!

R101

Bonne année 2021!

R101

64% pour moi cette année, si je me suis pas trompée dans mes calculs.

Un record, majoritairement avec une bonne hausse de mon salaire (merci pandémie et travail à temps complet de nuit obligé!) et je ne crois pas être en mesure de répéter cet exploit en 2021 : je veux moins travailler et l’achat d’un plex avec des rénovations à venir diminuera mon % total. Mais je suis bien contente!

Félicitations pour le chemin parcouru en 3 ans, c’est très inspirant et je pense que la retraite va arriver peut-être plus tôt que prévu??

Bonjour Sorcière Frugale,

Wow! Bravo pour le taux d’épargne de 64 %! C’est incroyable ça! 🙂

La pandémie est malheureusement loin d’être terminée, alors tu peux continuer de faire du temps supplémentaire (TS ou TSO) en 2021 haha 😛 (tu sais que je blague, mais pour ceux qui ne savent pas, ma femme aussi est infirmière).

Tu as finalement acheté ton plex? Bravo! C’est à mon avis la meilleure façon de se loger (être propriétaire occupant d’un plex, faire du « house-hacking » dans son unité si possible, etc.). Je te lève mon chapeau!

Oui, la retraite va arriver plus rapidement que prévu. Je vais faire une annonce importante le jour de ma fête de 35 ans en mars 2021… Je laisse le suspense 🙂

Bonne année 2021!

R101

Pourquoi ne considères-tu pas l’argent non dépensé comme étant ton épargne (E) comme tes sommes accumulées en vue de les placer en 2021 comme le REEE (5000$) et CELI (6000$)? Autrement dit, revenus-dépenses (excepté le capital sur l’hypothèque (H)). Même si l’argent est dans un compte chèque, c’est techniquement de l’argent non dépensé, donc de l’épargne. Non?

Bonjour RHC,

Je ne considère pas l’argent non dépensé dans mon compte-chèques comme de l’épargne. Tout simplement, car c’est de l’argent que je n’ai pas placé en épargne ou en investissement. Je pourrais retirer cet argent au guichet automatique ce matin… En fait, si je l’avais placé dans un compte « épargne » en attendant, je l’aurais inclus dans mon épargne (E) 🙂 Bref, cet argent n’apparait pas dans mon taux d’épargne, mais elle apparait dans mon bilan / actif net

Bonne année 2021! Au plaisir d’échanger avec vous.

R101

Très intéressant! Jamais vraiment calculé mon taux d’épargne de cette façon, ce que je vais définitivement commencer à faire!

Je paie une pension alimentaire et j’aurais tendance à la retirer de mes revenus nets afin de calculer mon taux d’épargne puisque c’est de l’argent sur lequel je n’ai pas de contrôle et 2que je n’ai pas le choix de payer… Qu’en penses-tu?

Bonjour Pascale,

Je pense que c’est une bonne idée de procéder ainsi. Peu importe la formule que vous choisissez, l’important est de toujours utiliser la même formule. Comme ça, vous pourrez vous comparer au fil des années.

Au plaisir,

R101

Salut R101,

Félicitations pour ton taux d’épargne !

Grâce à ton blog, je me suis lancé dans le calcule de mon taux d’épargne en utilisant ta formule et pour l’année 2020, il est de 52,91%

Merci et bonne année 2021 !

DS

Bonjour DS,

Wow c’est un excellent taux d’épargne ça. Félicitations 🙂

Bonne année 2021 à toi aussi!

R101

Bonjour R101,

Je fais mes petites affaires depuis plusieurs années et j’arrive presqu’à mon indépendance financière (12 à 18 mois). J’ai toujours regardé mes besoins en terme de rythme de vie et non avec le 70% du salaire avant la retraite qu’on lit régulièrement. Bien que je m’intéresse à mes finances personnelles depuis un certain temps, c’est que tout récemment que je constate qu’il existe d’autres étranges comme moi! 🙂 🙂 C’est un réel plaisir de lire ton blogue tout comme les commentaires de tes lecteurs. Je me suis amusé à faire le calcul de mon taux d’épargne pour 2020 en utilisant ta formule (sauf la partie de la cotisation de l’employeur à mon régime de retraite que je n’ai pas compté) et j’arrive à 67,7%. Je t’invite à poursuivre l’écriture de ton blog. Pour ma part, je tenterai de le commenter régulièrement. Avoir eu accès à des blogues comme celui-ci à un âge moins avancé m’aurait possiblement permis d’atteindre mon FI plus tôt, mais j’y serai quand même vers 49 ou 50 ans, ce qui est bien avant la grande majorité des québécois. En attendant de te lire à nouveau, je te souhaite une excellente année 2021 qui te permettra de te rapprocher davantage de tes objectifs.

Bonjour Stéphane,

Bienvenue sur mon blogue et merci pour ce premier commentaire 🙂

Wow, c’est un excellent taux d’épargne. Vous faites partie vous aussi des rares « super-épargnants »! Bravo à vous! De plus, je suis bien heureux de lire que vous serez FI d’ici 12 à 18 mois. J’ai hâte d’y arriver moi aussi…

Effectivement, il y a plus de personnes étranges comme nous qu’on peut l’imaginer. C’est juste qu’on est dispersé un peu partout dans la province… mais on se regroupe sur les communautés en ligne 🙂

Je vous souhaite une bonne et heureuse année 2021. Au plaisir d’échanger avec vous!

R101

Par curiosité, j’ai fait le calcul à temps perdu suite à la lecture du billet!

Quelle agréable surprise de constater que mon taux d’épargne pour 2020 a été de 41%, malgré la majorité de l’année sur le RQAP (baisse significative des revenus), Nous ne faisons pas partie du mouvement FIRE, en fait je dois dire que le mode de vie Rat Race ne me déplait pas, mais je m’intéresse à mes finances personnelles, et j’ai horreur du gaspillage en général! Je pense qu’ayant pris conscience de notre taux d’épargne, et sachant ce que vous semblez tous capables de faire (les commentaires sont bien impressionnants!), nous avons certainement un objectif de nous améliorer pour l’an prochain. Merci pour le boost de motivation!

(J’ai également fait le bilan de nos avoirs nets, et WOW, en 2019/2020 les fonds de placement et ma maison se sont avérés plutôt rentables, pas mal plus que mon taux d’épargne! notre avoir net familial a augmenté de plus de 145K en deux ans, malgré quinze mois de congé parental.)

Bonjour private_lili,

Félicitations pour votre taux d’épargne et votre avoir net familial 😉

Même si vous ne faites pas partie du mouvement FIRE, vous adoptez les bonnes pratiques financières! C’est ça qui est le plus important 🙂

Les lecteurs de ce blogue ont un excellent taux d’épargne, mais n’oublions pas que nous sommes des personnes marginales… le Québécois moyen épargne 5 % de ses revenus.

Au plaisir,

R101

Intéressant de constater le chemin qu’il me reste encore à parcourir 🙂

Bon, de toutes façons pour moi la retraite à 40 ans c’est raté puisque je les ai eu l’an dernier !

Bref, je commence à mettre en place mes stratégies de placement et donc les suivis qui vont avec, alors forcément des blogs comme le tien m’intéressent.

J’ai une petite question :

Dans ton actif net tu inclus la valeur de ta maison (ou du moins la part sur laquelle tu n’as plus d’hypothèque) ou ce sont juste les placements financiers ?

Merci

Bonjour Jules,

Bienvenue sur mon blogue et merci de briser la glace avec ce premier commentaire 🙂

L’actif net inclut tous les actifs et tous les passifs. Dans le cas de la maison, la valeur marchande est incluse dans les actifs et l’hypothèque est incluse dans les passifs. Au net, ça revient à l’équité sur la maison (par rapport à la valeur marchande, et non par rapport au prix d’achat).

Voici un article sur l’avoir net (ou « actif net ») : https://retraite101.com/calculer-actif-net/

Bonne soirée et au plaisir,

R101

Bonjour,

Merci pour vos publications, c’est inspirant.

Vous avez mentionné que vous versez votre cotisation maximale REEE et CÉLI le 1er janvier. Y-a-t-il un avantage à cotiser en début d’année plutôt que cotiser à chaque mois ?

Merci beaucoup!

Bonjour Véronica,

Bienvenue sur mon blogue et merci pour ce premier commentaire 🙂

Bien sûr. La variable la plus importante dans le rendement est le « temps ». De plus, c’est la variable sur laquelle vous avez le plus de contrôle. En d’autres mots, vous ne pouvez pas contrôler le rendement des actions ni l’inflation, mais vous pouvez contrôler le temps que vous laissez votre argent dans le marché pour bénéficier du rendement et laisser la magie des intérêts composés faire effet! 😉

De plus, pour le REEE, pour aller ainsi recevoir les subventions des gouvernements (SCEE + IQEE) plus rapidement. Alors, vous allez pouvoir investir ces sommes plus rapidement dans le marché.

Au plaisir d’échanger avec vous!

R101

Merci de ton blogue très constructif! Je te suis depuis un bon bout et je me permets de te poser ma premier question! Comment se fait-il que le taux d’épargne des québécois est de 5%? Considérant que beaucoup de personnes ont des hypothèques et qu’il est obligatoire de cotiser aux RRQ, comment se fait-il que le taux est aussi bas? De plus, est-ce que le calcul proposé est le même que celui utilisé par votre source?

Pour ma part, selon votre calcul, j’arrive à un taux d’épargne de 44%. Par contre, dans mon cas, je possède des condos locatifs en + de cotiser aux REER/CELI, ce qui rend le calcul un peu plus compliqué mais faisable (2 capitals de plus pour 2 condos locatifs + capital de maison + 2 sources de revenus de location (et l’impôt) + toutes les dépenses additionnelles de location). Je ne sais pas à quel point que ça affecte les données pour le taux d’épargne mais considérant l’effet de levier, l’actif net augmente à vitesse grand V à 3 propriétés! Merci!

Bonjour Keven,

Bienvenue sur mon blogue et merci pour ce premier commentaire 🙂

Malheureusement, il existe plusieurs formules du taux d’épargne. Par exemple, il y a des formules basées sur les revenus bruts, puis d’autres sur les revenus nets. Il y a aussi des formules qui incluent l’épargne « forcée » avec les régimes de rentes de gouvernements, d’autres non.

Ceci étant dit, dans le monde FIRE, le calcul du taux d’épargne est souvent calculé sur les revenus nets, soit les revenus dont vous avez le « contrôle ». En d’autres mots, ce n’est pas vous qui décider du taux d’impôt, de la cotisation au régime de rentes (RRQ) et autres programmes sociaux (AE, RQAP, etc.). À mon avis, la variable dans la formule du taux d’épargne qui fait le plus de débats est le remboursement du capital sur l’hypothèque (variable « H » dans la formule que j’utilise). Comme plusieurs autres personnes, j’inclus ce dernier, car je fais le choix de rembourser mon hypothèque au lieu d’utiliser ces sommes pour investir.

Bref, si ma mémoire est bonne, le taux d’épargne moyen de 5 % des Québécois est calculé sur les revenus nets, mais excluent le remboursement du capital sur l’hypothèque. Ainsi, c’est l’épargne dans les comptes enregistrés (REER, CELI, etc.) et non enregistrés (compte d’épargne, compte non enregistré / comptant / taxable, etc.).

Effectivement, le calcul du taux d’épargne devient plus compliqué dans des situations avec des revenus de travailleurs autonomes, des immeubles locatifs, etc. Mais oui, vous avez raison, l’actif net augmente à une vitesse incroyable dans cette situation! C’est ça qui est important 🙂

Bon week-end et au plaisir d’échanger avec vous.

R101