Dernière mise à jour : 17 avril 2018

Sans grande surprise, le premier article de mon blogue traitera de l’indépendance financière. Après avoir lu de nombreux articles et discuté avec mon entourage, je me suis rendu compte qu’il y a beaucoup de confusion avec les termes « indépendance financière » et « retraite ». Je vais vous expliquer ce que l’indépendance financière et la retraite signifient pour moi.

Définitions

Pour débuter, voici quelques définitions :

Indépendance financière : L’indépendance financière ou liberté financière est un terme utilisé pour décrire une personne qui peut vivre grâce à ses revenus sans avoir à travailler activement.

Retraite : La retraite est l’action de cesser ses activités professionnelles et de se retirer de la vie active (Larousse).

Qu’est-ce que l’indépendance financière signifie pour moi?

Pour moi, atteindre l’indépendance financière va me permettre de faire des choix en toute liberté. Je vais pouvoir passer plus de temps avec les personnes que j’aime (famille, amis, etc.). De plus, je vais pouvoir voyager et pratiquer des activités que j’ai peu de temps à consacrer en ce moment, comme la lecture, la marche, le vélo et autres activités sportives. Finalement, je vais être moins stressé!

Souvent, lorsque je parle de la retraite, je parle plutôt de la liberté financière. Mon objectif, tel que mentionné dans la page « À propos », est d’atteindre l’indépendance financière à 40 ans.

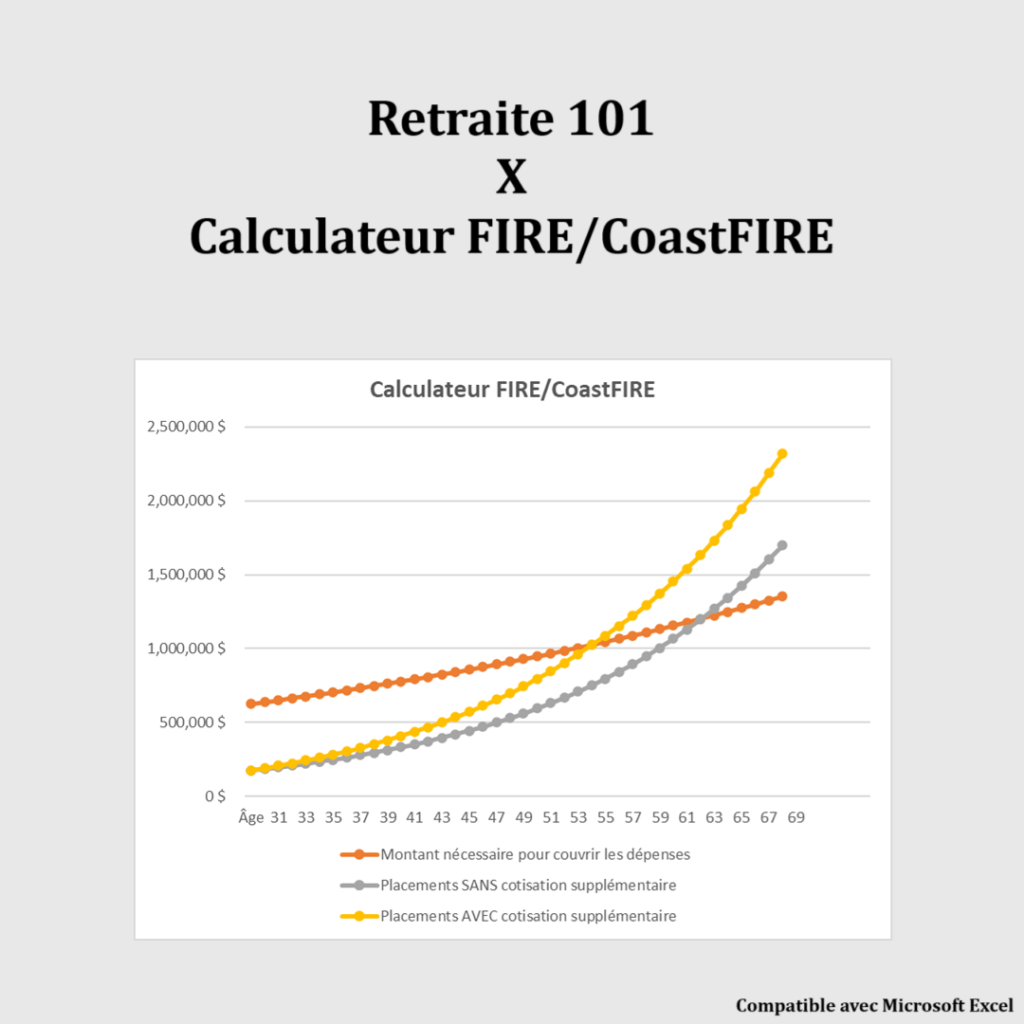

Calculateur CoastFIRE

Estimez à quel point vos économies actuelles peuvent croître pour atteindre l’indépendance financière sans contributions supplémentaires importantes.

Avantages :

- Voir si votre capital actuel peut vous permettre de prendre une retraite anticipée

- Tester différents horizons temporels et taux de rendement

- Prendre des décisions réalistes pour votre stratégie CoastFIRE

Essayez le calculateur CoastFIRE et planifiez votre liberté financière.

Les achats de la boutique en ligne sont effectués sur la plateforme sécurisée BuymeaCoffee*. En savoir plus : Boutique en ligne Retraite101.

Je ne vais pas pour autant prendre ma retraite et me retirer de la vie active lorsque j’aurai atteint cet objectif. Je vais continuer à travailler en toute liberté. En d’autres mots, je vais travailler parce que j’en aurai envie et non parce que je serai obligé. Je vais pouvoir travailler le nombre d’heures que je veux et je vais assurément trouver un travail à proximité de ma résidence.

J’aimerais pouvoir me rendre à vélo au travail plutôt que de perdre 2 h 30 par jour (aller-retour) en transport comme je le fais actuellement. Sinon, je vais prendre ma retraite du 9@5 et me concentrer sur des projets qui m’intéressent.

Il faut être réaliste dans ses objectifs

Certains sont capables d’atteindre l’indépendance financière avant 40 ans et même avant 35 ans. C’est incroyable! Mais je suis réaliste avec ma situation personnelle : j’ai 31 ans, j’ai un enfant (et probablement un deuxième d’ici quelques années), j’ai une maison, etc. Je fais attention à mon budget, je ne surconsomme plus, je réduis les dépenses inutiles, je maximise mon REER et mon CELI, je cotise au REEE de mon enfant, etc.

Mais, je n’ai pas commencé ce mode de vie à 20 ans et par conséquent j’ai « perdu » plusieurs années d’épargne et d’intérêts composés. Cela dit, il n’est jamais trop tard pour commencer.

Frugalité ?

Une autre raison pour laquelle mon objectif d’atteindre l’indépendance financière est fixé à 40 ans (et non plus jeune) est que je ne mène pas une vie considérée comme « frugale », une aptitude essentielle pour atteindre l’indépendance financière dans la trentaine.

Par contre, je m’oppose à la société de consommation dans laquelle nous vivons. La surconsommation ne fait plus partie de mon mode de vie depuis quelques années. Je n’ai plus de dépenses inutiles dans mon budget. Je vis en dessous de mes moyens (mes dépenses sont inférieures à mes revenus) et je n’ai pas besoin de démontrer mon statut social avec une voiture sport, des vêtements de marque et un nouvel iPhone X.

Mon taux d’épargne est de loin supérieur à la moyenne des Québécois (seulement 5 %), mais je n’épargne pas 50 ou 60 % de mon revenu net comme les gurus de l’indépendance financière, ce qui est un autre frein à atteindre l’indépendance financière dans la trentaine. Cela dit, je suis bien à l’aise avec mon objectif et je compte bien le réaliser!

Et vous, quelle est votre interprétation de l’indépendance financière? Que signifie la retraite pour vous?

🔎 Trouvez la meilleure assurance vie

Mon comparateur d’assurance vie* vous permet de trouver le meilleur prix pour votre assurance vie. Obtenez une soumission gratuite en quelques minutes seulement, dès aujourd’hui :

- Assurance vie*

- Assurance salaire ou invalidité*

- Assurance maladie grave*

- Assurance vie prêt hypothécaire*

Le comparateur est hébergé sur le site de notre partenaire ClicAssure*. En savoir plus : Mes comparateurs d’assurances

Bravo pour le blogue, c’est un outil pour atteindre sa liberté financière, en quelque sorte c’est comme avec un coach qui nous suit, un prof qu’on ne veut pas décevoir!

Hâte de lire la suite!

Merci Mr Jack. Pour moi, c’est le début d’une nouvelle aventure! En passant, j’admire votre parcours et je suis un adepte de vos blogues. J’avais lu votre blogue « 99 Jours » et maintenant je suis votre nouveau blogue « InfiCafé ». Je n’avais jamais commenté sur votre blogue avant aujourd’hui…

Au plaisir.

Retraite101

Yeah, un nouveau blog à lire ! Je te comprends: je suis fin vingtaine, perdu les premières années de ma vie professionnelle à m’endetter et à m’en remettre. Je ne veux pas non plus sacrifier mon salaire pour épargner en malade; j’accepte le fait que ma maison et certains de mes loisirs coûtent chers mais me rapporte beaucoup de bonheur. Ça me dérange pas de travailler plus longtemps pour en profiter !

Bonjour Sorcière frugale,

Merci de me lire et de commenter. Moi aussi je découvre beaucoup de nouveaux blogues ces temps-ci. Plus je lis, plus j’apprends!

Comme tu le mentionnes, l’important est d’accepter les choix que l’on fait. Si une maison et des loisirs coûtent cher et retardent un peu l’atteinte de l’indépendance financière, mais que ça apporte beaucoup de bonheur, alors c’est un « investissement » gagnant!

Au plaisir de vous lire.

Retraite101

Retraite101,

L’important c’est d’être à l’aise avec ses choix. Qu’on vise la liberté financière à 30 ans, 40 ans, 50 ans, 60 ans n’est pas important. L’important c’est de s’y mettre!

Moi j’essaie d’être plus agressif parce que j’ai hâte de cesser de travailler. Je travaille depuis que j’ai 10 ans (les journaux 7 jrs sur 7) et j’en ai ma claque. 😉

Bon voyage vers la liberté financière!

Je suis bien d’accord! L’important est de commencer, ne pas attendre à plus tard (comme j’entends si souvent), et d’être à l’aise avec ses choix, même si certains peuvent repousser un peu l’atteinte de l’indépendance financière.

Merci de commenter.

Retraite101

Bonjour,

Moi aussi je vise 45 ans. Selon mes différentes simulations, ça semble réaliste. J’ai actuellement 35 ans, 3 jeunes enfants et je n’ai aucunement l’impression de me priver. J’ai la chance de ne juste pas aimer dépenser par nature et de ne pas avoir beaucoup de « besoin » de consommation.

Par contre, il y a une chose dans votre situation que je trouve dommage. Perdre 2h30 de transport par jour pour aller au travail, alors que vous semblez dire que ça serait peut-être possible de trouver un travail plus proche…. pourquoi ne pas faire le changement dès maintenant et gagner énormément de qualité de vie ?

Je dis ça parce que je l’ai fait moi-même dernièrement (13min de trajet (à l’inverse du trafic) au lieu de 45, réduction des heures de travail et 9 jour sur 10) . Pourquoi viser une qualité de vie à la retraite si c’est possible dès à présent. En tout cas, pour moi la liberté financière rapidement: OUI mais pas au dépends de ma qualité de vie actuel…. et parfois on a même une augmentation de salaire à se lancer à chercher mieux !!

Le point qui m’inquiète, en tout cas dans mon cas, c’est qu’effectivement je ne voudrais pas forcément m’arrêter complètement de travailler mais selon mes qualifications, je ne vois pas trop quel genre d’employeur pourrais me proposer cette flexibilité… et se mettre à son compte…. mais pour faire quoi. Je crois que c’est ma plus grande crainte pour l’APRÈS.

Dans beaucoup blog sur l’indépendance financière, je retrouve cet envie de travailler « à son rythme »…. mais est-ce vraiment possible ? En tout cas, avec un employeur « classique » ce n’est pas si évident, croyez moi j’ai essayé.

D’ailleurs c’est ce qui m’a mené vers ce choix de « retraite » anticipé. Je vis en-dessous de mes moyens et je ne veux pas plus d’argent mais plus de temps……. les employeurs me le refusent…. et bien alors, ciao bye à 45 ans !!

Sur ce, je vais continuer à lire votre blog que je viens de découvrir (c’est fou le nombre de personnes qui ont un blog sur l’indépendance financière !)

Bonne chance avec vos objectifs.

Julie

Bonjour Julie,

Bienvenue officiellement sur mon blogue. Je t’invite à le parcourir et voir s’il y a des sujets qui t’intéressent plus que d’autres. Je publie des articles sur 3 sujets en particulier : mon parcours vers l’indépendance financière, les saines habitudes en matière de finances personnelles et les informations cruciales concernant la retraite.

Je te félicite pour ton mode de vie et tes choix de consommation. Je sais que ça peut être difficile de vivre avec le jugement des autres concernant les choix de consommation avec des enfants. Nous subissons beaucoup de pressions, mais nous sommes capables de résister à la surconsommation et d’offrir le meilleur à nos enfants.

Je dois avouer que tu me prends de court avec cette question. J’ai justement écrit un article à ce sujet, mais la date de parution de cet article est seulement au mois d’août. J’écris mes articles longtemps à l’avance et je les publie toutes les deux semaines, car je préfère publier un article régulièrement sur plusieurs années plutôt que de publier tout d’un coup et avoir un blogue vacant pour les années à venir.

En fait, je pourrais facilement trouver un travail dans mon domaine (« fintech », ou technologie financière) à 30 ou 45 minutes de transport en commun de ma maison, au lieu de 75 minutes comme c’est le cas actuellement.

Par contre, comme ça ne serait pas un emploi à Montréal, pour une des grandes firmes internationales dans mon domaine, je ne pourrai jamais avoir la même rémunération. Pas même la moitié. Le problème en soi n’est pas d’avoir une rémunération inférieure, c’est surtout que mon taux d’épargne va drastiquement diminuer, ce qui va donc retarder (de beaucoup) l’atteinte de l’indépendance financière. Je suis esclave de mon emploi, malheureusement. C’est une question de choix et il est important de les assumer. Cela dit, je suis heureux avec mon emploi. C’est juste que je m’ennuie tellement de mon enfant quand je ne suis pas avec lui 🙂

Tout comme toi, je n’ai pas l’intention d’arrêter de travailler complètement une fois que j’aurai atteint l’indépendance financière. Je vais continuer par choix, pour le plaisir, pour aider les gens, etc. Cela dit, j’ai le même problème de surqualification et je ne pense pas qu’un employeur acceptera que je travaille à temps partiel ou avec une très grande flexibilité dans les heures de travail.

Je t’invite à continuer de commenter mes articles dans le futur et de partager ton parcours vers l’indépendance financière. C’est intéressant de connaître le parcours des gens qui ont des enfants. Il y a des défis que d’autres n’ont pas. Mais, en même temps, ce ne doit jamais être une excuse… Au contraire, nous avons droit à des allocations familiales, des subventions généreuses pour le REEE, etc.

Au plaisir de discuter avec toi.

Retraite101

Salut !

Effectivement, je me disais bien que ça devait être pour une raison salariale (dans le sens économie). Moi aussi je suis dans le domaine informatique.

Dans mon cas, avec une « grande » fille de presque 4 ans et des jumelles de 1 an et demi, avec une garderie qui n’est ouverte que de 8h (c’est censé être ouvert avant mais elle n’est jamais prête) à 17h, si je devais rester à mon ancien travail pour faire mes 40h semaines requis avec 45min de trafic matin et soir, ce n’étais juste mathématiquement pas possible. Et puis mon chum aurait fait un burn out si je l’avais laissé gérer tout ça tout seul !!

Il faut dire qu’après ma « pause » de congé maternité d’un an, revenir dans le trafic (qui avait empiré en plus), ish !!

Le choix de changer a malgré tout été très difficile pour moi parce que j’aimais beaucoup mon travail. J’ai quand même eu la chance de ne pas perdre tant que ça au niveau financier (j’aurai peut-être fait un choix différent sinon)

Je prévois notre retraite dans 10 ans, quand les enfants auront 14 en 12 ans….. voudront-ils encore nous suivre dans ce début d’adolescence alors que nous auront enfin le temps de faire beaucoup plus de choses avec eux ? Peut-être pas et c’est mon inquiétude. C’est pour ça que je voulais faire tout mon possible pour avoir du temps dès maintenant. Je me dis qu’au moins, j’aurais essayé, pas de regrets. À quoi bon avoir plein de temps si ce n’est pas pour le partager avec ceux qu’on aime ? Attention, ce n’est pas du tout un reproche, ce ne sont que mes propres choix et réflexions.

Sinon, c’est vrai que les enfants peuvent ne couter tellement rien, c’est fou !! J’en ai 3 et à date j’ai l’impression de ne jamais avoir rien dépensé pour eux. Je ne sais pas si c’est qu’on fait pitié (j’avoue qu’avec les jumelles, ça arrive, hihihi) mais on se fait donner tellement de stock !

En plus, avec toute les aides gouvernementales, il y a largement de quoi maximiser leur REEE pour quand ils coûteront plus cher.

Voici comment j’économise avec mes enfants: elles ont un appétit d’oiseau (c’est pas fait exprès mais ça aide !), on se fait donner plein de stock, on a toujours utilisé des couches lavable et surtout…. on a juste une seule voiture (oui, en banlieue et avec 3 jeunes enfants). j’adore notre Fit et j’adore pointer aux gens qui veulent s’acheter un VUS dès leur premier enfant (?!) que oui, 3 sièges autos ça rentre dans une Fit + la poussette double dans le coffre + la poussette simple + le gros chien 🙂

Bon, j’arrête avec mon roman… mais c’est vrai que ça fait du bien d’échanger avec des gens qui partagent notre manière de vivre !

C’est une bonne idée d’étaler les articles, ça nous garde « actif ». Je n’ai pas encore lu tous les anciens (j’ai déjà lu tout ceux de jeuneretraite) mais je me suis inscrite aux prochains nouveaux.

Au plaisir

Bonjour Julie,

Je comprends, on est prêt à faire beaucoup de changements pour le bonheur de nos enfants. Ma femme et moi avons commencé à changer nos habitudes de consommation, notre alimentation et notre vision de la vie en général à partir du moment qu’elle était enceinte. C’est peut-être une coïncidence, ou peut-être que non. C’est aussi dans cette période que nous avons réalisé que nous devions toujours courir à gauche et à droite pour essayer de faire une infime partie de ce que nous avions prévu… Bref, que nous faisons partie de la « rat race ». Nous avons donc décidé que ce n’est pas cela que nous voudrions offrir à notre (et bientôt, « nos ») enfant.

Concernant la garderie, nous avons décidé que notre enfant n’y irait pas. Tout d’abord, je tiens à dire que ce n’est pas une décision financière. Puis, je tiens à dire que je respecte les décisions de tous les parents. Je comprends que nous avons tous des situations personnelles différentes.

Mais pour ma femme et moi, c’était clair depuis le début que c’est ce que nous voulions faire. Le plan est que ma femme reste à la maison pour s’occuper de notre enfant jusqu’à ce qu’il ait 4 ans, puis l’envoyer en CPE ou à la prématernelle pendant 1 an, avant de commencer la maternelle l’année suivante. Ce sera la même chose avec notre deuxième. Elle va continuer à travailler à temps partiel (1 ou 2 soirs par semaine), pour continuer de pratiquer son métier et garder à jour ses connaissances.

Cela dit, nous avons aussi fait quelques calculs. Encore une fois, je comprends que chaque situation est différente. Mais dans notre cas, que ma femme travaille à temps ou non, la différence est d’à peine 5 000 $ net par année. Pourquoi seulement 5 000 $? Voici les éléments financiers importants. Dans la colonne des « moins », je vous dirais que pour aller travailler, ma femme aurait eu besoin d’acheter une voiture, donc paiements automobiles (ou achat comptant), immatriculation, assurance, frais d’entretiens, pneus d’hiver, essence, etc. On aurait eu à payer les frais de garde (aux revenus que nous avons, je dois dire que nous serions dans les frais de garde les plus élevés). Dans la colonne des « plus », en ne travaillant pas à temps plein, nos allocations familiales fédérales et provinciales vont augmenter. Donc au bout du compte, dans notre situation personnelle, ma femme aurait été travaillée à temps pour payer une automobile et des frais de garde pour avoir 5 000 $ de plus par année. Le côté financier a donc renforcé notre décision. Sans entrer dans les détails, je vais cotiser au REER de ma femme pendant ces années pour pallier à son « manque » de revenus, pour ne pas qu’elle soit pénalisée au bout du compte.

Je comprends votre réflexion et vos inquiétudes à propos de prendre une retraite précoce lorsque vos enfants auront 12-14 ans. Nous avons eu la même réflexion. En fait, atteindre l’indépendance financière nous permettra de faire des choix. Nous allons possiblement continuer de travailler à temps partiel, pour un emploi/employeur que nous aimons, pour une cause qui nous tient à cœur, etc. Nos enfants voudront possiblement sortir avec leurs amis plutôt qu’avec nous à leur adolescence. Mais, au moment, nous serons présents le soir pour les aider avec leurs devoirs et études. Nous serons présents pour faire du sport avec eux. Nous serons tout simplement présents s’ils ont besoin de nous. Et puis, autres que nos enfants, il y a aussi nos parents. À ce moment, ils auront plus de 70 ans et ils auront probablement besoin d’aide. Nous serons là pour les aider!

Vous avez raison pour les coûts reliés aux enfants. Ça ne coûte pas vraiment cher si on prend des décisions réfléchies. Pourquoi acheter tout en neuf? Pourquoi acheter une poussette sport 14-en-1 avec des haut-parleurs Bluetooth et d’autres bidules technologiques (j’exagère à peine)? Pourquoi acheter de la nourriture préparée d’avance? Au lieu de cela, nous achetons des jouets usagés, des vêtements usagés (sauf les sous-vêtements, les souliers, etc.), nous avons fait nos propres purées, etc. Nous avons acheté un manteau d’hiver à 8 $, qui avait été vraisemblablement été porté 2-3 fois maximum, dont le prix d’achat neuf était de 125 $ (nous l’avions vu en boutique). Lorsque ma femme était enceinte, nous avions trouvé une poussette « jogger » de qualité à donner. Nous avons ensuite trouvé une coquille (avec la base) usagée de la même marque (pour qu’elle puisse « clipper » sur la poussette) pour 40 $. Donc un combo poussette-coquille-base pour 40 $. C’est fou les économies qu’on peut faire. Oui, c’est certain qu’on sent le jugement des gens de notre entourage, mais notre enfant a beaucoup d’amour de ces parents, il ne manque de rien (au contraire) et ses études universitaires sont déjà payées (REEE).

Désolé pour mon « roman » moi aussi 🙂

Au plaisir de discuter avec toi.

Retraite101

Bonjour,

J’admire les mamans (et papas) à la maison (et la gardienne de mes enfants d’ailleurs), je ne pourrais tout simplement pas le faire. J’adore vraiment les enfants mais depuis les jumelles, je me suis subitement mise à apprécier les lundi….. bizarre !

Je n’ose pas faire le calcul parce qu’effectivement ça se peut que ça soit plus avantageux de rester à la maison pour moi aussi. Mais, malgré le fait que j’aimerai plus de temps avec mes enfants, rester toujours à la maison avec elles, ce n’est juste pas pour moi.

Bon courage à ta femme 😉

Au plaisir,

Julie

Bonjour Julie,

Je comprends, ce n’est effectivement pas pour tous. C’est important d’assumer ses décisions et aussi de respecter les décisions des autres, que l’on soit d’accord ou non. C’est ce que je dis souvent aux membres de mon entourage (pour qu’ils puissent un jour respecter nos décisions même s’ils ne sont pas d’accord 🙂 )

Au plaisir.

Retraite101

J’ai une définition de l’indépendance financière très semblable à la tienne. La possibilité de travailler quand on le veut, où on le veut et avec qui on le veut… Je te donne un exemple, actuellement je suis employée et mon employeur exige ma présence au bureau (malgré les fortes recommandations du gouvernement pour travailler de la maison)… si j’étais indépendant financière, je pourrais dire non et choisir de travailler de la maison (au pire pour un autre employeur ou générer des revenus en ligne!)… Et comme toi, malheureusement, j’ai manqué une belle décennie de rendements dans la vingtaine (parce que j’ai décidé « d’investir » dans une maison qui fut un désastre financier – payé trop cher, fait des rénos trop chères et pas payantes car tombé dans le « tant qu’à y être »… bref!), ce qui fait que je ne l’atteindrai pas avant 40 ans certainement. Mais j’y travaille dur, dur et chaque fois que je vois ma valeur nette monter, je suis trop heureuse!!! 🙂

Bonjour Cynthia,

Voilà un bel exemple de ce que permet (permettra) l’indépendance financière… 🙂

Pour ce qui est de la maison dans la vingtaine, payée trop cher, rénovée avec des « tant qu’à y être » et avec un budget serré qui ne permet pas d’investir à la bourse… Je connais ça 🙁 Dans mon cas, j’ai « perdu » environ 6 ans, soit de 25 ans (année de graduation) à 31 ans (année que j’ai pris en main mes finances personnelles).

Bon week-end.

R101

Bonjour Mr Retraite101,

Je reprends depuis le début tes billets 🙂

Concernant le mode de vie, nous avions convenus à la naissance de notre premier enfant de ne pas les mettre en garderie: à l’époque, nous avions adapté notre mot de vie et notre consommation pour vivre avec un seul salaire.

Aujourd’hui, notre 3 ados n’ont plus besoin d’être gardé, et nous étions dans la rat race jusqu’à mars 2020.

Je vise l’arrêt de mes activités professionnelles pour mes 55 ans (dans 9 ans), âge auquel je pourrai demander le fond de pension de mon employeur et vivre, selon mes calculs, normalement.

J’ai néanmoins une question: est-ce que la pandémie et la mise en place (probable ?) du télétravail te fais penser à reprendre le travail à distance ?

Bonjour Sylvain,

Non, la pandémie et la mise en place du télétravail ne me donne pas l’intérêt de reprendre le travail à distance. En fait, le télétravail depuis mars 2020 m’a fait détester mon travail. En tant que gestionnaire / chef d’équipe, mon travail n’était plus le même en télétravail vs présentiel. C’est difficile de motiver son équipe et de faire des évaluations de performance sur Zoom… 🙁

Ceci étant dit, j’ai pris ma retraite du 9@5, car j’ai atteint l’indépendance financière! Qu’il y ait du télétravail ou non, je n’ai plus besoin d’échanger mon temps contre un revenu. Ma retraite est « assurée »… 🙂

J’ai une question. Si vous avez atteint l’indépendance financière depuis 2020, pourquoi continuez vous de travailler pendant encore 9 ans (jusqu’à 55 ans). Je comprends que vous pouvez toucher à votre rente de retraite à partir de 55 ans. Mais, serait-il possible (exemple) de partir à la retraite plus tôt et de transférer la valeur actuarielle de votre régime de retraite dans un compte de retraite immobilisé (CRI)?

Au plaisir,

R101

Bonjour Mr Retraite101,

Désolé, je me suis mal exprimé :

« Aujourd’hui, nos 3 ados n’ont plus besoin d’être gardés, et nous étions dans la rat race jusqu’à mars 2020. »

J’ai assimilé la « rat race » avec le fait de devoir courir le matin pour prendre le bus, train, métro, métro le matin et idem le soir.

Depuis mars 2020, je n’ai plus ce « bus, train, métro, métro » grâce au télétravail, donc c’est beaucoup moins la « course » (race).

Donc non, je n’ai pas atteints l’indépendance financière et j’ai besoin de mon job pour planifier cette indépendance financière, grâce à un taux d’épargne important.

J’ai simulé un départ à 50 ans qui serait envisageable avec 200k$ dans des placements sûrs (compte d’épargne, CPG) et le reste des placements sur un profil risqué (100% actions), mais cela me permettrait de vivre avec le même train de vie qu’aujourd’hui, mais pas plus. Et là, j’ai un conflit avec ma blonde qui ne veut pas avoir cette limitation :-0, et je peux la comprendre.

Merci encore de m’avoir lu