Dernière mise à jour : 17 avril 2024

À une époque où les perspectives financières et les styles de vie évoluent rapidement, il n’est pas surprenant que de nouveaux mouvements et concepts émergent pour nous aider à mieux comprendre et façonner notre relation avec l’argent, les biens matériels et nos aspirations personnelles. Trois de ces mouvements, qui ont captivé l’attention de nombreux individus à la recherche d’une approche plus éclairée envers la vie et les finances, sont le frugalisme, le mouvement FIRE (« Financial Independence, Retire Early ») et le minimalisme. Bien qu’ils partagent des similitudes à première vue, chacun de ces concepts offre une perspective unique et une approche distincte pour atteindre des objectifs financiers et de vie gratifiants.

Dans cet article, nous allons plonger dans les différences fondamentales entre le frugalisme, le mouvement FIRE et le minimalisme, en explorant comment ces idéologies peuvent façonner notre manière de penser et de vivre.

- Qu’est-ce que le frugalisme?

- Qu’est-ce que le mouvement FIRE?

- Les variations du mouvement FIRE

- Qu’est-ce que le minimalisme?

- Tableau comparatif : frugalisme, mouvement FIRE et minimalisme

- Mon opinion sur ces 3 concepts

- Conclusion : Quelle est la différence entre le frugalisme, le mouvement FIRE et le minimalisme?

Qu’est-ce que le frugalisme?

Le frugalisme consiste à adopter un mode de vie sobre et à gérer judicieusement ses finances en dépensant moins d’argent sur des choses non essentielles.

L’objectif est d’économiser de l’argent en réduisant les dépenses superflues, afin de pouvoir atteindre des objectifs financiers à long terme, tels que l’indépendance financière ou la retraite anticipée.

Les frugalistes cherchent à trouver des moyens créatifs de réduire leurs dépenses tout en maintenant une qualité de vie satisfaisante.

Par exemple :

- Cuisiner à la maison au lieu de manger au restaurant;

- Acheter des articles d’occasion au lieu d’articles neufs;

- Effectuer des entretiens ou réparations simples sur son automobile.

Qu‘est-ce que le mouvement FIRE?

Le mouvement FIRE (« Financial Independence, Retire Early » ou « Indépendance financière, retraite précoce » en français) se concentre sur l’atteinte de l’indépendance financière et la retraite anticipée en gérant activement ses finances et en investissant de manière stratégique.

L’objectif est d’accumuler suffisamment d’économies et d’investissements pour ne plus dépendre d’un emploi traditionnel et avoir la liberté de choisir comment passer son temps.

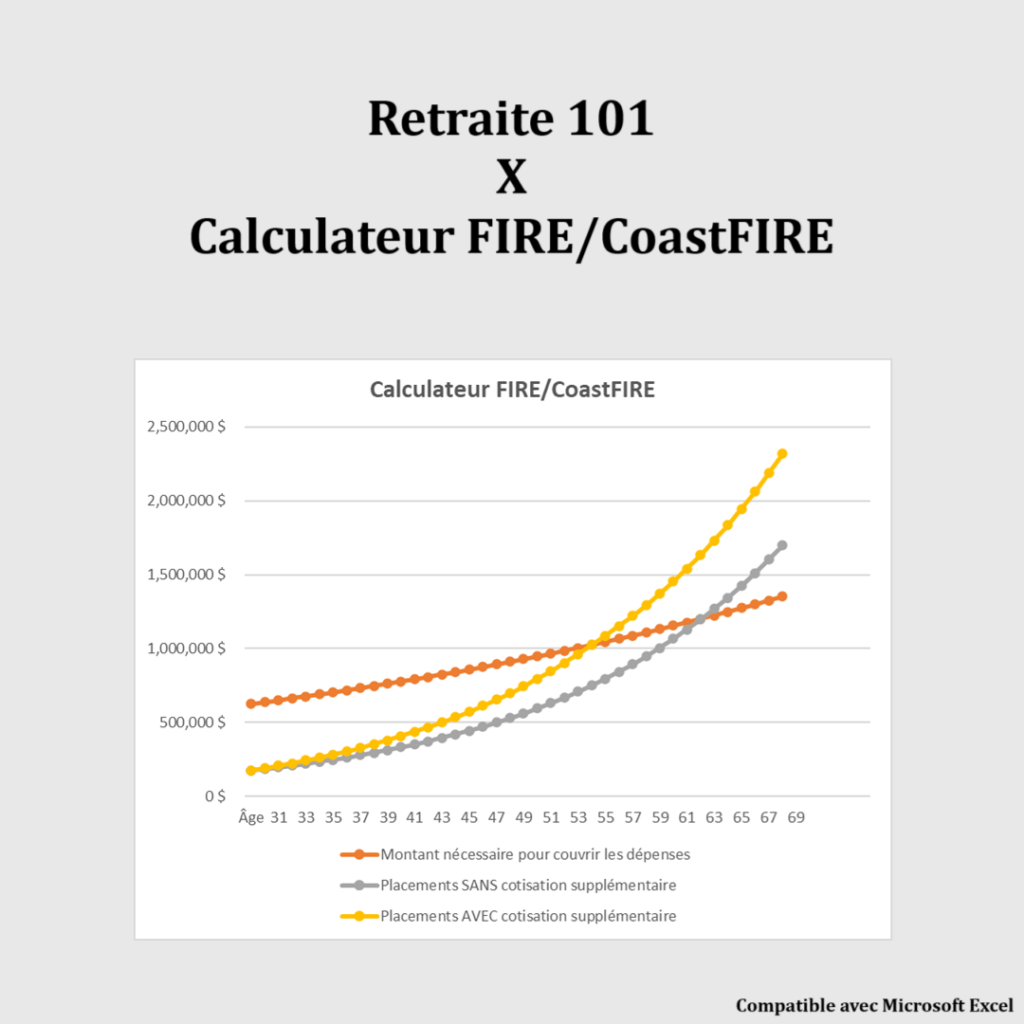

Calculateur CoastFIRE

Estimez à quel point vos économies actuelles peuvent croître pour atteindre l’indépendance financière sans contributions supplémentaires importantes.

Avantages :

- Voir si votre capital actuel peut vous permettre de prendre une retraite anticipée

- Tester différents horizons temporels et taux de rendement

- Prendre des décisions réalistes pour votre stratégie CoastFIRE

Essayez le calculateur CoastFIRE et planifiez votre liberté financière.

Les achats de la boutique en ligne sont effectués sur la plateforme sécurisée BuymeaCoffee*. En savoir plus : Boutique en ligne Retraite101.

Les adeptes du mouvement FIRE visent à économiser et à investir une part importante de leurs revenus pour atteindre rapidement cet objectif. Par exemple, une personne pourrait économiser 50 à 70 % de son revenu et investir ces économies dans des comptes d’investissement pour atteindre l’indépendance financière dans un délai relativement court.

Au Québec, un exemple bien connu de personne qui fait partie du mouvement FIRE est Jean-Sébastien Pilotte du blogue www.JeuneRetraite.ca. Il a aussi écrit le livre « La retraite à 40 ans : Comment déjouer le système pour atteindre la liberté financière » (2020).

Variations du mouvement FIRE

Comme dans chaque mouvement qui devient populaire, plusieurs variations émanent. Le mouvement FIRE n’échappe pas à cette tendance et c’est ainsi que plusieurs variations du mouvement FIRE existent. Les 5 types de FIRE les plus connus sont : FIRE (traditionnel), Lean FIRE, Fat FIRE, Barista FIRE et Coast FIRE.

- FIRE (traditionnel) : l’objectif est d’accumuler des actifs qui génèrent assez de revenus pour couvrir vos dépenses pour le reste de vos jours.

- Lean FIRE : L’objectif est d’être capable de vivre avec un budget inférieur (ex. : dépenses annuelles de 40k$ ou moins) à la moyenne, en adoptant un mode de vie frugal ou minimaliste.

- Fat FIRE : À l’inverse du « Lean FIRE », le « Fat FIRE » est basée sur un budget et des dépenses annuelles plus élevés que la moyenne (ex. : dépenses annuelles de 100k$ ou plus)

- Barista FIRE : L’objectif est d’accumuler assez d’actifs pour couvrir une partie des dépenses annuelles, puis de travailler à temps partiel pour couvrir le reste des dépenses.

- Coast FIRE : L’objectif est d’avoir accumulé une somme importante en investissement à un jeune âge pour ne plus avoir besoin d’épargner/investir pour le reste de ces jours. Puis, de continuer à travailler pour couvrir ses dépenses annuelles, sans plus.

À LIRE : Les 5 variations du mouvement FIRE

Qu’est-ce que le minimalisme?

Le minimalisme est un mode de vie axé sur la simplification et la réduction de l’encombrement matériel et mental. Il s’agit de se concentrer sur ce qui est vraiment important et de se débarrasser des biens matériels et des obligations qui ne contribuent pas au bien-être global.

Les minimalistes cherchent à vivre avec moins de possessions matérielles, à réduire le gaspillage et à cultiver des expériences significatives. Par exemple, au lieu de posséder une grande collection d’objets, un minimaliste pourrait choisir d’avoir seulement quelques articles de haute qualité et fonctionnels.

Au Québec, un exemple bien connu de personne qui a adopté le mode de vie minimaliste est Vicky Payeur de Vivre Avec Moins. Elle est aussi auteure de deux livres : « Vivre avec moins pour faire place à l’essentiel » (2020) et « Faire plus avec moins, redécouvrir l’abondance grâce à la frugalité » (2022).

Résumé : Quelle est la différence entre le frugalisme, le mouvement FIRE et le minimalisme?

En résumé, le frugalisme se concentre sur la gestion prudente des dépenses, le mouvement FIRE sur l’indépendance financière et la retraite anticipée grâce à des investissements stratégiques, tandis que le minimalisme met l’accent sur la simplification de la vie en se détachant des possessions matérielles inutiles.

Ces concepts peuvent se chevaucher, mais ils ont chacun leurs propres objectifs et approches distincts.

Tableau comparatif : frugalisme, mouvement FIRE et minimalisme

Voici un tableau comparatif qui explique les principales différences entre le frugalisme, le mouvement FIRE et le minimalisme :

| Aspects | Frugalisme | Mouvement FIRE | Minimalisme |

|---|---|---|---|

| Objectif principal | Réduire les dépenses non essentielles pour économiser de l’argent et atteindre des objectifs financiers à long terme. | Atteindre l’indépendance financière anticipée grâce à des investissements stratégiques et un contrôle des dépenses. | Simplifier la vie en se débarrassant du superflu matériel et en se concentrant sur l’expérience et le bien-être mental. |

| Approche financière | Contrôler strictement les dépenses, chercher des alternatives peu coûteuses et économiser sur tout ce qui n’est pas essentiel. | Économiser et investir une part importante du revenu, visant à créer un portefeuille d’investissement qui génère des revenus suffisants pour couvrir les dépenses. | Réduire les achats impulsifs, privilégier les investissements dans les expériences plutôt que les possessions matérielles. |

| Approche envers le travail | Peut continuer à travailler normalement, mais vise à réduire les coûts pour atteindre la liberté financière plus rapidement. | Peut aspirer à quitter le travail traditionnel dès que l’indépendance financière est atteinte, permettant une retraite anticipée ou la poursuite d’activités plus passionnantes. | Peut rechercher un équilibre entre le travail et d’autres aspects de la vie, en évitant l’excès de matérialisme et de surmenage. |

| Accent sur les possessions | Réduire les dépenses sur les biens matériels non essentiels, privilégier la fonctionnalité et la durabilité. | Investir dans des actifs générateurs de revenus, se concentrer sur la valeur à long terme des investissements plutôt que sur la possession de biens matériels. | Réduire le nombre d’objets, privilégier la qualité sur la quantité, en se libérant de l’encombrement. |

| Impact sur la vie quotidienne | Peut exiger des ajustements dans les habitudes de dépenses et de consommation, mais vise à maintenir une qualité de vie satisfaisante. | Peut nécessiter des changements majeurs dans la gestion financière et le mode de vie, avec un accent sur l’atteinte de l’indépendance financière à un âge précoce. | Peut encourager une approche plus réfléchie et consciente de la vie quotidienne, en se focalisant sur ce qui apporte un véritable bonheur. |

Ce tableau vous donne un aperçu des différences clés entre le frugalisme, le mouvement FIRE et le minimalisme en matière d’objectifs, d’approches financières, d’attitudes envers le travail, de perspective sur les possessions et d’impact sur la vie quotidienne.

Mon opinion sur ces 3 concepts

Depuis quelques années, on voit de plus en plus apparaître de nouveaux concepts / mouvements / modes de vie, notamment sur les réseaux sociaux, qui laissent rêver plusieurs d’entre nous. On pourrait en nommer plusieurs comme : frugalisme, FIRE, YOLO, minimalisme, Van Life, Zéro déchet, nomade numérique, simplicité volontaire, etc.

Pour être honnête, je confonds parfois certains de ces concepts (je l’avoue!), car plusieurs d’entre eux se chevauchent… D’ailleurs, c’est une des raisons pour laquelle j’ai décidé de rédiger cet article. 🙂

Bien que j’adore et que j’adopte plusieurs de ces mouvements, personnellement, je n’aime pas les « étiquettes ».

Ceci étant dit, on pourrait dire que je suis un frugaliste, qui fait partie du mouvement FIRE et qui a une volonté profonde de s’inspirer de tendances minimalistes.

Pour ceux qui ne me connaissent pas, j’ai atteint l’indépendance financière en 2021 à l’âge de 35 ans et j’ai décidé de prendre ma retraite du 9 à 5 pour devenir « parent à la maison » à temps plein. Puis, à temps partiel, j’écris des articles sur ce blogue, sur les réseaux sociaux et sur d’autres médias québécois. Ainsi, vous comprendrez que j’ai une passion pour les finances, la rédaction, la vulgarisation de concepts financiers, etc. 🙂

À LIRE : Ma petite histoire

Conclusion : Quelle est la différence entre le frugalisme, le mouvement FIRE et le minimalisme?

En fin de compte, le frugalisme, le mouvement FIRE et le minimalisme sont des voies diverses vers une vie plus intentionnelle et épanouissante.

Que vous cherchiez à réduire vos dépenses, à atteindre l’indépendance financière précoce (FIRE) ou à simplifier votre existence en vous débarrassant du superflu, il est clair que ces approches offrent des outils pour revoir nos priorités et revitaliser notre rapport à l’argent et aux biens matériels.

Chacun de ces mouvements peut inspirer des changements positifs, que ce soit en libérant des ressources pour les investissements, en créant des opportunités pour la retraite anticipée ou en se concentrant sur des expériences et des relations significatives.

Alors que nous continuons à naviguer dans les complexités de la vie moderne, garder à l’esprit les principes du frugalisme, du mouvement FIRE et du minimalisme pourrait bien être la clé pour créer une vie plus riche, non pas nécessairement en termes monétaires, mais en termes de sens et de satisfaction personnelle.

Et vous, vous reconnaissez-vous dans un de ces mouvements ou concepts financiers? Lequel?

🔎 Trouvez la meilleure assurance vie

Mon comparateur d’assurance vie* vous permet de trouver le meilleur prix pour votre assurance vie. Obtenez une soumission gratuite en quelques minutes seulement, dès aujourd’hui :

- Assurance vie*

- Assurance salaire ou invalidité*

- Assurance maladie grave*

- Assurance vie prêt hypothécaire*

Le comparateur est hébergé sur le site de notre partenaire ClicAssure*. En savoir plus : Mes comparateurs d’assurances

Je pense que c’est très sain de viser une plus grande manœuvre financière rapidement dans sa vie. Comme humain, nous évoluons et nos priorités changent. Avoir une bonne marge financièrement permet de suivre cette évolution et de réduire le stress. De notre côté, nous avons plutôt une approche Coast Fire (pour ma part) et Barista Fire pour ce qui est de ma conjointe, mais c’est très similaire. Dans un contexte ou le taux d’épargne des Canadiens est maintenant en bas de 5%…2,9% pour Q1 2023 (https://www150.statcan.gc.ca/n1/daily-quotidien/230614/cg-a002-fra.htm ), une bonne base serait de viser à tout le moins le 25%.

Bonjour Marc-André,

Je suis tout à fait d’accord avec vous. Une fois qu’on atteint une indépendance financière partielle ou totale, et ce, le plus rapidement possible dans notre vie, on peut se permettre de prendre des décisions qu’on n’aurait (probablement) pas eu le courage de prendre autrement. Je ne parle pas uniquement de décisions financières, mais aussi de décisions qui ont un impact sur notre bien-être (stress, sommeil, etc.). Par exemple, réduire ses heures de travail, prendre une année sabbatique, changer d’emploi pour un moins payant, mais plus agréable, etc.

J’aime bien les approches « Coast FIRE » et « Barista FIRE », qui sont axées sur le mode de vie et qui permettent notamment de lever le pied de l’accélérateur et de profiter davantage du moment présent.

D’ailleurs, c’est l’approche que nous avons choisie nous aussi. Plus précisément, je continue de générer des revenus grâce à ce blogue (travailleur autonome à temps partiel). Tandis que ma femme travaille dans le nouvel emploi qu’elle avait trouvé (et qu’elle adore) quand on avait atteint l’indépendance financière en 2021. La décision était facile à prendre, considérant qu’on avait un bon « coussin » financier. D’ailleurs, bien qu’elle adore son travail, elle est actuellement en processus pour réduire le nombre d’heures de travail. Si son offre est acceptée, elle travaillerait environ 5 mois par année.

Pour revenir au taux d’épargne des Canadiens, il est effectivement très bas (moins de 5 %). Pendant notre parcours vers l’IF (environ 10 ans), notre taux d’épargne a été de 50 % et plus. C’est une des raisons qui nous a permis d’atteindre l’IF dans la trentaine. Avec un taux d’épargne moyen, on serait encore bien loin de l’indépendance financière…

Bonne semaine et au plaisir,

R101