Dernière mise à jour : 18 avril 2023

Avez-vous déjà entendu l’expression « rat race »? Savez-vous ce que cela veut dire? Vous en faites probablement partie sans le savoir… Aujourd’hui, je vous explique ce qu’est la « rat race » et comment la quitter – si vous le voulez bien entendu. Aussi, je vous partage quelques citations que j’aime beaucoup et qui font réfléchir.

Note : Cet article avait initialement été publié en 2018. Il a été modifié récemment, mais j’ai laissé les textes originaux quant à ma situation personnelle de 2018 (« rat race », emploi, famille, etc.) pour comprendre l’état d’esprit dans lequel j’étais à ce moment-là. Bonne lecture.

Qu’est-ce que la « rat race »?

La « rat race », c’est d’être obligé de se lever le matin, pour aller travailler, pour recevoir un chèque de paie, pour pouvoir payer ses dépenses et ses factures et ainsi de suite. La « rat race », c’est échanger son temps contre un salaire.

C’est dans cette routine de « métro-boulot-dodo » que vivre la grande majorité des gens. C’est malheureusement le système dans lequel on est confronté tous les jours. Avec cette routine viennent aussi le manque de temps, le stress, la culpabilité, l’épuisement professionnel, etc.

Définition

Voici la définition de « rat race » selon Wikipédia :

« Rat race (littéralement course de rat en français) est une expression anglophone désignant une course sans fin, auto-destructrice ou inutile. C’est une forme de précipitation et de « fuite en avant ». Elle est basée sur l’image d’un rat de laboratoire essayant de s’échapper en parcourant un labyrinthe ou une roue.

La Rat race symbolise la course de l’homme moderne après le temps, un meilleur salaire, un meilleur statut social, pour au final consommer afin de compenser le vide existentiel qui subsiste. Cette notion est souvent opposée à celles de liberté financière et d’indépendance financière. »

Pourquoi NE PAS quitter la « rat race »?

Il y a tellement de gens qui ne sont pas heureux avec leur emploi, mais qui ne peuvent pas démissionner parce qu’ils n’auront pas l’argent nécessaire pour payer les factures à la fin du mois.

Certains n’ont même pas de fonds d’urgence (fonds de prévoyance), alors imaginez de vouloir quitter son emploi.

D’autres sont contraints de garder toute leur vie un emploi qu’ils n’aiment pas, car ils doivent atteindre 30 ou 35 ans de service pour avoir droit à leur fonds de pension. Ils sont « esclaves » de leur employeur, par peur de perdre leur rente de retraite.

Puis, il y a d’autres personnes qui vivent d’une paie à l’autre. Un retard de quelques jours de leur paie peut avoir des effets négatifs importants, par exemple devoir emprunter à un coût élevé pour payer leurs comptes. Alors, imaginez de quitter un emploi et ne plus recevoir de paies…

Pourquoi en êtes-vous là? Pour certains, c’est dû à de mauvais choix effectués plus jeunes. Mais pour la plupart, c’est dû à la consommation (ou plutôt, la surconsommation).

Citations

Voici deux citations traduites de l’anglais que j’aime bien :

« Peu importe ce que vous faites lors de la rat race, le succès n’est pas certain. Mais si vous ne faites rien, l’échec, lui, l’est. » – Paul Ulasien

« Souvent, les gens travaillent de longues et dures heures dans des jobs qu’ils détestent, pour gagner de l’argent pour s’acheter des choses dont ils n’ont pas besoin, pour impressionner des gens qu’ils n’aiment pas. » – Nigel Marsh

J’aime beaucoup ces deux citations, car elles me font réfléchir. Ça me rappelle comment je vivais avant de me prendre en main et de découvrir le principe de l’indépendance financière.

Faites-vous partie de la « rat race »?

À première vue, j’ai tout pour être heureux : j’ai une femme, un enfant que j’aime plus que tout, un chien, une belle et grande maison, une voiture, un bon emploi avec avantages sociaux et salaire plus élevé que la moyenne, je n’ai pas de dettes autres que l’hypothèque, etc.

Cela dit, je me sens pris dans ce système. Je fais partie de la « rat race » moi aussi. J’aimerais tellement passer plus de temps avec ma femme et mon enfant. J’aimerais le voir grandir tous les jours et l’éduquer moi-même. Il m’arrive de penser à prendre une année sabbatique ou à quitter mon emploi.

Si je quitte mon emploi demain matin, j’ai assez d’argent dans mon fond d’urgence pour couvrir quelques mois de dépenses. Mais ensuite, je vais devoir piger dans mes placements (CELI, REER, etc.).

Je dois, comme la plupart des gens, travailler pour avoir une paie récurrente pour payer mes comptes à la fin du mois.

Est-ce possible de quitter la « rat race »?

La roue qui tourne… Voulez-vous continuer de vivre dans cette course sans fin? Voulez-vous travailler jusqu’à l’âge de 65 ans (âge officiel de la retraite)?

Le bonheur… Voulez-vous être plus heureux?

Les voyages (ou autre passion)… Voulez-vous voyager, passer plus de temps avec les gens que vous aimez et vivre de vos passions?

Travailler pour le plaisir… Voulez-vous travailler pour le plaisir (pourquoi pas?) et apprendre de nouvelles choses?

Il est possible de s’en sortir. Il est possible de quitter la « rat race ». Mais, ce n’est pas si simple. Il faut beaucoup de discipline et de détermination!

Comment quitter la « rat race »?

Oui. Il est possible de quitter la « rat race »!

Mais comme je le mentionnais précédemment, il faut beaucoup de discipline et de détermination!

Pour quitter la « rat race », il faut atteindre l’indépendance financière. Certains pionniers ont atteint l’indépendance financière entre 30 et 40 ans. Pour atteindre l’indépendance financière, il faut que vos revenus passifs soient égaux ou supérieurs à vos dépenses. Les revenus passifs sont des revenus que vous obtenez sans avoir à travailler directement.

Des exemples concrets de revenus passifs sont de posséder un immeuble à revenus, de posséder des titres boursiers qui payent des dividendes, d’avoir un blogue qui génère des revenus publicitaires, etc.

Augmenter ses revenus vs diminuer ses dépenses

Le concept d’indépendance financière est bien entendu à l’opposé de la « rat race ». Il faut dépenser moins que ce que vous gagnez et rembourser vos dettes dès que possible. Ensuite, il faut utiliser l’excédent pour investir et générer des revenus passifs. Par expérience, je peux voir dire qu’il est beaucoup plus facile de diminuer ses dépenses que d’augmenter ses revenus.

Plan pour atteindre l’indépendance financière

Personnellement, j’ai créé un plan pour atteindre l’indépendance financière en 10 à 15 ans et ainsi prendre ma retraite du 9@5. Je vais avoir entre 40 et 45 ans au moment de devenir libre! C’est rare que je me colle une étiquette, mais je peux dire que je fais partie du mouvement « FIRE » (« Financial Independence, Retire Early ») ou « indépendance financière, retraite précoce » en français.

Quoi faire pendant sa retraite (précoce)?

Lorsque j’aurai atteint l’indépendance financière et pris ma retraite du 9 à 5, je vais pouvoir passer plus de temps avec ma famille et autres personnes que j’apprécie.

Mais, il y a beaucoup d’autres choses sur ma liste, notamment faire plus de sport, lire, faire du bénévolat, voyager plus souvent, apprendre sur des sujets qui me passionnent, etc. Je vais peut-être continuer de travailler pour le plaisir (et non par obligation!).

Qui sait, peut-être que je pourrais démarrer mon entreprise.

Beaucoup d’options s’ouvriront… L’important est que je ne serai pas prisonnier d’un emploi pour payer mes factures à la fin du mois.

Plan quitter la « rat race »

Mais, par où commencer? Vous devez tout d’abord prendre en main vos finances personnelles.

Étape 1 – Calculer votre taux d’épargne et avoir net

Je connais tellement de gens qui n’ont pas de budget et qui n’ont aucune idée de leurs dépenses, de leur taux d’épargne, de leur avoir net ni de leurs placements. Ils demandent à leur conseiller financier de leur institution financière de choisir des fonds pour eux, sans se soucier du type d’investissement, des rendements antérieurs, des frais de gestion, etc.

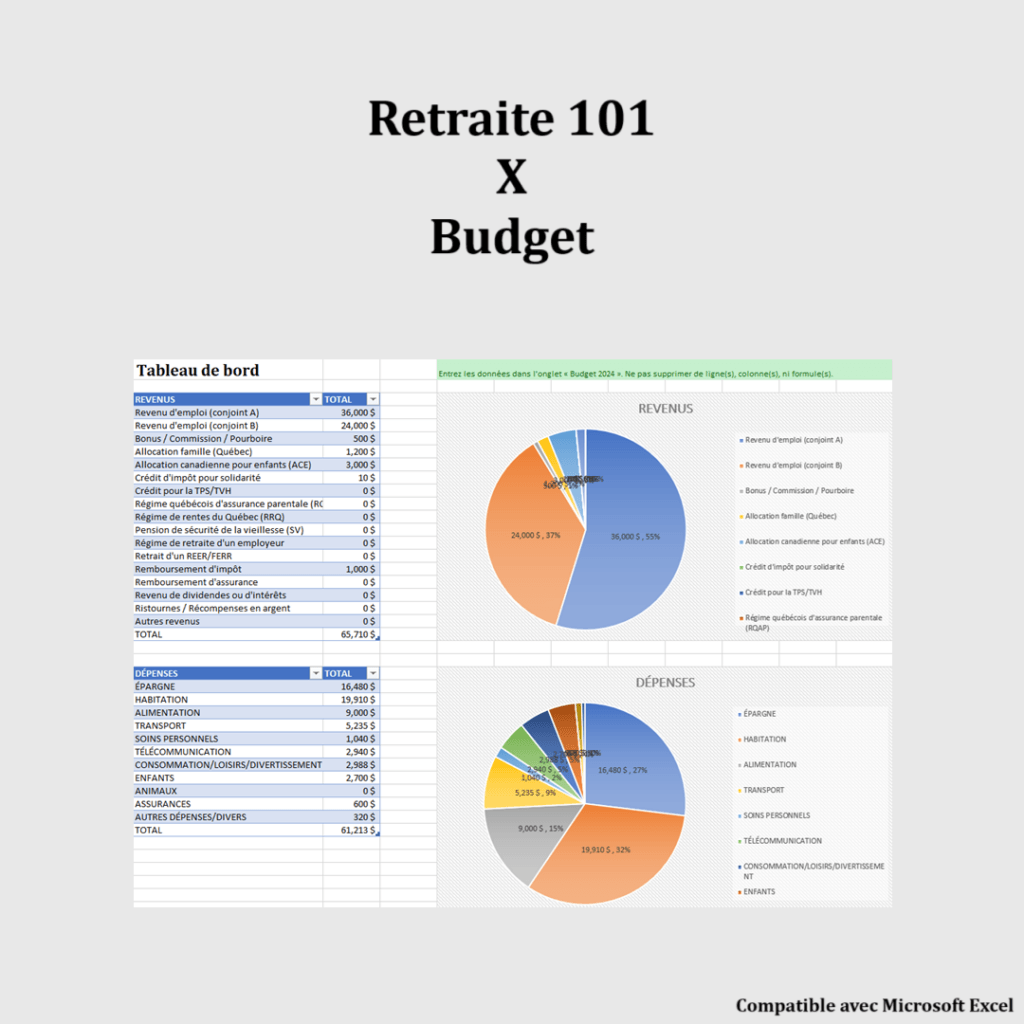

Je vous suggère tout d’abord d’évaluer votre situation financière actuelle. Vous pouvez simplement créer un budget dans un fichier Excel. L’objectif du budget est de comptabiliser vos revenus et vos dépenses, mais surtout de comprendre où s’en va votre argent. Vous pourrez aussi calculer quel est votre taux d’épargne (épargne / revenu net = taux d’épargne).

Outil de budget mensuel

Gérez vos revenus et vos dépenses dans un tableau simple et efficace. Cet outil vous permet de visualiser facilement vos postes de dépenses, vos économies et votre capacité d’épargne chaque mois.

Avantages :

- Identifier les dépenses superflues

- Planifier vos économies mensuelles

- Visualiser rapidement votre situation financière

Téléchargez dès maintenant et prenez le contrôle de votre budget.

Les achats de la boutique en ligne sont effectués sur la plateforme sécurisée BuymeaCoffee*. En savoir plus : Boutique en ligne Retraite101.

Je vous suggère aussi de calculer votre avoir net (valeur nette). Vous pouvez utiliser le même fichier Excel dans lequel vous pouvez comptabiliser vos avoirs (compte chèque, CELI, REER, REEE, etc.) et vos dettes (dette de carte de crédit, prêt étudiant, prêt automobile, etc.). L’avoir net équivaut à la différence entre vos avoirs et vos dettes (avoirs – dettes = avoir net).

Suivi de l’actif net

Suivez la valeur totale de vos biens moins vos dettes grâce à cet outil clair et intuitif. Vous saurez exactement où vous en êtes dans votre parcours financier à tout moment.

Avantages :

- Calcul automatique de votre actif net

- Historique graphique pour suivre votre progression

- Meilleure planification de vos objectifs financiers

Commencez à suivre votre actif net aujourd’hui.

Les achats de la boutique en ligne sont effectués sur la plateforme sécurisée BuymeaCoffee*. En savoir plus : Boutique en ligne Retraite101.

Étape 2 – Rembourser vos dettes

Maintenant que vous avez fait l’inventaire de vos dettes, il est temps de les rembourser. Commencez par rembourser les mauvaises dettes, c’est-à-dire celles dont le taux d’intérêt est le plus élevé (dette de carte de crédit, prêt automobile, etc.).

Si votre budget est serré, vous pouvez dégager une marge de manœuvre en éliminant vos dépenses inutiles et en réduisant vos frais récurrents. Cela vous permettra de rembourser plus rapidement vos dettes.

Étape 3 – Augmenter votre taux d’épargne

Pour atteindre l’indépendance financière, vous devez absolument augmenter votre taux d’épargne. Plus vous voulez atteindre rapidement l’indépendance financière, plus votre taux d’épargne doit être élevé. Certains sont capables d’épargner plus de 50 % de leurs revenus nets. Pourquoi pas vous? Est-ce plus important d’acheter une voiture neuve ou un nouveau bateau? À vous de décider. Vous pouvez tout d’abord mettre en place des virements automatiques à partir de votre compte chèque vers votre compte d’épargne ou vos comptes d’investissement. Puis, éliminer les dépenses inutiles de votre budget et épargner l’excédent.

Étape 4 – Investir, maintenant!

Il est important d’investir vos épargnes. Et je ne parle pas « d’investir » votre épargne dans un CPG (certificat de pauvreté garantie). Tout d’abord, choisissez le véhicule de placement selon votre situation et vos objectifs personnels. Par exemple, si votre taux d’imposition est élevé, vous pourriez favoriser le REER. Si vous avez des enfants, vous pourriez favoriser le REEE. Si vous investissez dans un REER, vous pourriez investir votre remboursement d’impôts dans le CELI. Vous pouvez aussi choisir les véhicules de placement qui offrent des crédits d’impôt. Plusieurs stratégies sont disponibles. Il suffit de choisir celle adaptée à vos besoins.

Ensuite, choisissez vos types de placement selon votre profil d’investissement, vos besoins, votre horizon de placement, etc. Il y a tellement de produits financiers : actions, obligations, fonds communs de placement, FNBs, etc. Vous pouvez rencontrer votre conseiller financier pour choisir la stratégie d’investissement qui correspond le mieux à vos besoins et objectifs.

Étape 5 – Réévaluer

Il ne faut pas seulement choisir des placements. Vos objectifs peuvent changer, votre situation personnelle peut changer (ex. : nouveau conjoint, arrivé d’un enfant, déménagement, etc.). Il faut réévaluer ses placements régulièrement. C’est la même chose pour votre budget, votre taux d’épargne, vos frais récurrents, etc.

Conclusion

Vous savez maintenant ce que veut dire l’expression « rat race ». Il est fort probable que vous en faites partie, malheureusement. Mais il n’est jamais trop tard pour prendre en main ses finances personnelles et mettre en place une stratégie pour quitter la « rat race ». Commencez aujourd’hui!

Et vous, aviez-vous déjà entendu l’expression « rat race »? En faites-vous partie?

🔎 Trouvez la meilleure assurance vie

Mon comparateur d’assurance vie* vous permet de trouver le meilleur prix pour votre assurance vie. Obtenez une soumission gratuite en quelques minutes seulement, dès aujourd’hui :

- Assurance vie*

- Assurance salaire ou invalidité*

- Assurance maladie grave*

- Assurance vie prêt hypothécaire*

Le comparateur est hébergé sur le site de notre partenaire ClicAssure*. En savoir plus : Mes comparateurs d’assurances

Les cowboys fringants ont fait une chanson sur la Rat Race… elle s’appelle L’hiver approche. En choisi un extrait :

« Je loue ma vie à un employeur

À coup de journées pis de gouttes de sueur

Quand j’pense qu’on fait tous la putain

Pour pouvoir se payer des cossins…. »

Celle-là? https://www.youtube.com/watch?v=is4RKjhuoTk

J’ai découvert ton blogue via Le jeune retraité et je m’abonne! Bravo de nager à contre-courant car c’est très difficile dans notre monde de consommation. Je suis de la génération X et quand je suis sortie de l’école en 1984, le but dans la vie était de se trouver un boulot et d’y rester jusqu’à la retraite, d’avoir une belle maison, un cabanon, une grosse télé, un chien, de prendre ses deux semaines de vacance par année et de se la fermer. Je n’ai jamais pu m’y faire et j’ai commencé à épargner dès mes 18 ans en investissant dans des obligations d’épargne. Ce n’était pas grand-chose à l’époque mais ce n’était que le début et tout ça a fructifié avec le temps et je n’ai jamais cessé de « mettre de l’argent de côté », comme on disait. J’ai toujours eu comme philosophie d’avoir assez d’argent devant moi pour pouvoir quitter mon boulot quand ça ne me convenait plus, ce que j’ai fait à plusieurs reprises pour réaliser d’autres projets (coopération internationale, longs voyages en sac à dos, travailleuse autonome et autres). Je n’ai jamais tellement fait partie de la rat race et j’en suis très fière, malgré que j’avais la chienne chaque fois que je quittais tout, mais le désir est plus fort que la peur. Bravo pour ton blogue; tu es un bon communicateur et tes propos me rejoignent totalement!

Bonjour Gabrielle,

Bienvenue officiellement sur mon blog et merci de commenter cet article.

Vous avez tout à fait raison. Ce n’est pas facile d’être financièrement responsable dans ce monde de consommation extrême et de comparaison. Mon voisin ou mon ami a une BMW, alors je dois en avoir une moi-aussi. J’aurai l’air de quoi sinon?

Bravo d’avoir remis en question le système dans lequel on vit et d’avoir commencé à épargner dès vos 18 ans. Je suis malheureusement parti « à reculons » après avoir terminé mes études à 25 ans. J’étais pris dans ce système et dans ce mode de consommation jusqu’à temps d’avoir rencontré ma conjointe (aujourd’hui ma femme) qui m’a ouvert les yeux.

Nous avons commencé notre projet d’indépendance financière à ~30 ans, et selon notre plan, nous devrions être libre entre 42 et 45 ans. On ne saute pas d’étape et on va à notre rythme.

Au plaisir de discuter avec toi dans le futur.

Sincèrement,

Retraite101

Retraite101,

Ahh la rat race! Va-t-on en sortir enfin???

Rien de pire qu’être un esclave-salarié… et depuis la fin de mon congé parental on dirait que c’est encore plus « souffrant ». Ce rythme de vie effréné ne fait aucun sens. On court comme des mongoles après la mort plutôt que de prendre le temps de vivre.

J’ai beau essayer de ralentir, there’s so much you can do quand tu es pris dans ce cycle.

Je passe mes semaines à travailler pour payer ma maison et mes week-ends à l’entrenir. Qui possède qui?

Je le dis souvent sur mon site et le réitère ici, le logement c’est la clé de la liberté financière ou la clé de la prison. Il faut vraiment choisir cette partie intelligemment . Et pourtant, la plupart des gens achètent des logements en moins de temps qu’ils n’en prennent pour choisir une cafétière chez WalMart.

Récemment je me suis créé une potentielle nouvelle source de liberté : une cie.

Au fond, on a besoin de revenus intelligents, pas nécessairement passifs à 100%, mais des revenus optimaux. Posséder une entreprise qui donne cette possibilité peut être une avenue vers la fin de la rat race.

Par exemple, depuis le début de mon voyage vers la liberté financière, je vise épargner un capital qui me génère environ 15 à 20k de revenus de dividendes en croissance, soit épargner de 428k à 572k selon un taux de retrait de 3.5% et je veux le faire en 10-12 ans. C’est quand même du stock… surtout que simultanément je dois éliminer le gros de mes frais de logement (14000$ par an) pour ne pas rendre ce revenu de dividende ridicule puisqu’entièrement consacré à mon logement.

Pour moi, ce 15k-20k a tjrs été vu comme étant une base, une forteresse… 15k-20k quand les frais de logement sont couverts, ça peut être en masse pour vivre plutôt bien (équivalent de 35k net dont 15k consacré à l’hypothèque) mais ça reste un montant limité.

Maintenant, supposons que je possède une entreprise qui me rapporte 50k par an et que je n’ai plus d’hypothèque à payer. Supposons aussi que cette entreprise ne prennent que quelques heures par semaine à gérer selon les principes de « la semaine de 4h de tim ferris ».

Serait-ce alors encore nécessaire de me faire suer avec la rat race pendant encore 5 à 7 ans?

Peut-être que oui pour « sceller » mon sort et finir d’épargner le montant magique… mais en même temps, ces 5 à 7 ans sont les années les plus importantes à passer avec mes enfants… ma femme le fait car on se paie ça mais et moi? Je m’ennuie de ma famille… je passe le plus clair de mon temps loin d’eux à faire des tâches qui m’ennuient avec des gens qui ne sont pas significatifs dans ma vie et avec qui j’ai peu en commun…

C’est beaucoup la question que je me pose dernièrement…

Bonjour blogueur masqué,

Je suis malheureusement dans le même bateau. C’est vrai que l’on passe la semaine à travailler pour payer une maison (qui est le plus gros investissement de notre vie et le plus important poste de dépense de notre budget) et qu’ensuite on passe la fin de semaine à l’entretenir. C’est encore ce que nous avons fait lors de la fin de semaine dernière : gazon, platebandes, jardin, etc. Mais au moins, on ne passe pas la semaine à travailler pour payer une carte de crédit remplie de biens de consommation…

Pour les revenus de dividendes de 15-20K$ par année (en croissance), c’est très bien. Mais comme tu le mentionnes, c’est très bien si tes frais de logement sont minimisés (hypothèque remboursée). Si tu as encore des dépenses de 20K$ en logement par année pendant les 15 prochaines autres années, c’est une autre paire de manches. Mais dans votre cas, je pense que votre hypothèque est de moins de 100K$, donc vous devriez avoir terminé d’ici quelques années et être libéré de ce fardeau… Vous êtes de loin en même position que nous sur ce front. Nous avons malheureusement fait un mauvais choix dans le passé.

Pour votre entreprise, je dois avouer que j’y pense depuis que tu en parles sur ton blog. Ce sont des revenus qui ont le potentiel d’être générés en travaillant quelques heures par semaine à partir de la maison… C’est-à-dire sans passer 40+ heures par semaine au bureau ainsi que 10 heures par semaine en transport. Ce sont 50+ heures par semaine passées loin de ma famille avec des gens pour lesquels je n’ai aucun intérêt. Et ma famille, c’est de loin l’élément le plus important de ma vie!

Nous aussi, nous avons fait le choix que ma femme reste à la maison avec notre enfant jusqu’à temps qu’il commence l’école. Ce sera la même chose avec le deuxième. Mais, si je pouvais moi-aussi sortir de la « rat race » de 5 à 7 ans plus tôt que prévu, je le ferais sans hésiter!

Au plaisir.

Retraite101

Retraite101,

Oui, il nous reste 88k d’hypotheque. À 30,000$ de remboursement par an (capital et interet), il nous reste exactement 3 ans. Mais ensuite… on devra payer pour fenetres, pyrite au sous sol, revetement exterieur… bref facile 60k donc 2 autres annees de gros paiements.

Moi aussi j’ai passé le weekend sur le gazon, le jardin, le patio etc… et j’ai a peine fait 10% de ce que j’avais a faire lol… je travaille par contre durablement. J’essaie d’eliminer au maximum les elements de mon terrain qui sont a entretien frequent… genre haie de cedre, pelouse… j’en reduis la superficie au minimum utile. Je remplace mes clotures par du frost au lieu du bois traité par section… j’ai en fait recupéré une cloture de frost dont un gars se debarassait sur kijiji.. fallait aller la defaire chez lui en echange. 0$ et avec de nouvelles lanieres blanches elle est comme une neuve.

Donc encore 5 ans au total, ce qui n’est pas si mal pour un couple dans la trentaine 🙂 Ensuite ce ne sera que des frais d’entretiens et de taxes.

Dans les prochaines années, nous devons remplacer nos clôtures en bois traitées… Je vais garder en tête ce que tu as fait et j’espère bien que quelqu’un dans mon coin voudra lui-aussi se débarrassé de sa clôture « frost ».

Retraite101, by the way on se fait une petite biere samedi prochain avec un sous groupe privé. Si ca te tente de te joindre a nous, laisse le moi savoir. Ca va etre a trois rivieres… au centre de quebec et montreal pour etre fair avec tout le monde.

C’est une bonne idée, mais je ne pourrai pas cette fois-ci. Nos fins de semaine sont « booké » pour le prochain mois et demi 🙁 J’aimerais bien rencontrer dans le futur plusieurs membres de la communauté d’indépendance financière…

Bonjour, je suis un entrepreneur de 45 ans qui à bien réussi en affaire, dernièrement, suite à un épuisement professionnel/famille, j’ai décidé de prendre quelques mois sabbatique afin de reprendre mon souffle mais voila, j’ai réalisé à quel point j’étais profondément emprisonné dans la rat race, j’ai donc commencer à ouvrir les yeux et a me questionné sur le pourquoi j’accepte cela, j’ai aussi découvert quelques blogues comme le tiens et j’ai réalisé que j’ai hors et déjà attend mon indépendance financière. j’avais prévu prendre ma retraite lorsque mes enfants auraient attends leur maturité (dans 5 ans) mais je pense pas me rendre la… je pense sincèrement que je vais raccroché mes patins cette année pour entreprendre d’autre liberté comme d’apprendre d’autre langue afin d’avoir la liberté de voyagé dans le monde. J’ai très libérateur de te lire et de réalisé qu’il est possible de sortir de la »matrice ».

voila, J’apprend peu à peu a me sevré de mon ancienne vie, si tu veux bien, je te tiendrai au courant de l’avancement de mes réflexions, contrairement à toi et tout ceux qui travaille fort pour atteindre leur indépendance financière, moi je le les pas vu venir, ce n’ai pas faute d’avoir travaillé dur depuis 25 ans que je suis en affaire mais plutôt que mon entreprise me tenait par les co*$%@ et je ne voyais plus rien d’autre.

Au plaisir 😉

Bonjour Sylvain,

Bienvenue officiellement sur mon blog. Souvent, ça prend malheureusement un incident (épuisement professionnel, accident de travail, etc.) pour prendre le temps de réfléchir à notre parcours, à comprendre ce que sont réellement nos besoins, etc. Cela dit, je suis content que tout se passe bien pour vous quelques mois seulement après vécu un épuisement professionnel.

C’est exceptionnel d’avoir atteint l’indépendance financière sans même s’en être rendu compte. Plusieurs travaillent fort toute leur vie, font des choix pour augmenter leur taux d’épargne, vive avec un budget serré, etc. Je vous félicite pour cet exploit. Vous devez effectivement vous sentir libéré.

Bien entendu, j’aimerais bien que vous me teniez au courant de votre avancement et de vos réflexions.

Au plaisir de discuter avec vous.

Retraite101

Salut. Voici mon alternative à la « rat race ». L’argent que je génère en vivant de ma passion me permet de continuer à vivre cette passion. Bien entendu j’ai dû ajuster mes dépenses en fonction de mes revenus. Ce qui est la base.

Bonjour Sylvain,

C’est effectivement une très belle alternative! 🙂

D’ailleurs, c’est ce que je fais (« L’argent que je génère en vivant de ma passion me permet de continuer à vivre cette passion ») moi aussi avec ce blogue, que je continue d’alimenter malgré l’atteinte de l’IF il y a quelques années. Dans mon cas, je continue de générer des revenus, ce qui me permet de couvrir mes dépenses et de repousser à plus tard le décaissement de mes placements.

Merci du partage! 🙂

Bonne semaine et au plaisir,

R101

Article « récent»

Est-ce possible de faire une section a part pour voir clairement ton nouveau contenu?

Bonjour « Simple commentaire »,

J’ai déjà une page « Articles récents » (https://retraite101.com/articles-recents/), mais cela ne réglera pas la problématique que vous soulevez. Le problème est que les « articles récents » fonctionnent avec la date de publication ou de republication. Ainsi, les articles que je mets à jour / republie sont (seront) considérés comme de nouveaux articles.

Personnellement, je n’ai pas de problème avec cela. Mais, je comprends votre point de vue.

De mon côté, j’ai continuellement de nouveaux lecteurs et nouvelles lectrices, alors je dois aussi repartager le contenu pertinent, même s’il a été publié il y a 1-2-3-4-5 ans. Mais, je comprends que ça peut être agaçant pour ceux et celles qui me suivent depuis longtemps de se rendre compte après 2-3 paragraphes qu’ils / elles ont déjà lu cet article…

Bonne soirée,

R101