Dernière mise à jour : 9 mars 2023

Il y a longtemps que je n’avais pas reçu autant de courriels et messages privés en si peu de temps. Si vous ne l’avez pas encore vu/lu, j’ai accepté de participer à un article du journal Les Affaires il y a quelques jours… Et de dévoiler mon identité! Cet article fait partie de la rubrique « Pleins feux sur mon CELI » du journal Les Affaires, dont les articles sont écrits par le journaliste Jean Décary.

Dans cet article ici présent, je veux expliquer pourquoi je voulais initialement être un blogueur anonyme. Ensuite, je veux expliquer pourquoi j’ai décidé de dévoiler mon identité cet automne, après 5 ans de « blogging ». Finalement, je veux partager des changements récents que j’ai faits sur mon blogue.

Rubrique « Pleins feux sur mon CELI »

Tout d’abord, voici l’article qui a été publié dans le journal Les Affaires : « Le CELI de Vincent Morin : pour lever le pied ». Je vous invite à le lire… (avant ou après la lecture de cet article ici présent)

Pour ceux qui ne connaissent pas « Pleins feux sur mon CELI », c’est une série d’articles où des investisseurs individuels partagent leurs bons et leurs mauvais coups en investissement en plus de soumettre leur portefeuille à l’analyse d’un professionnel de la finance.

Personnellement, j’ai accepté de partager mon CELI autogéré pour qu’il soit analysé par un professionnel de la finance (il y a aussi d’autres raisons, que j’explique plus loin). En lien avec mes attentes, ce professionnel de la finance a partagé des points positifs, des points négatifs et des points de réflexion.

Il ne faut pas oublier que le professionnel en question ne connait pas la situation financière globale (ex. : REER, RRPD oui/non, autres placements, maison payée oui/non, etc.) ni le profil d’investisseur. Alors, son analyse et ses recommandations sont somme toute limitées par les données auxquelles il a accès (CELI).

De plus, le journaliste a partagé ma petite histoire, des anecdotes et certains de mes bons / mauvais coups (financiers et non financiers). Bref, j’ai adoré de participer à cet article et je n’en tire que du positif. 🙂

Pourquoi je voulais être un blogueur anonyme?

Maintenant, revenons à l’idée initiale de mon blogue.

Tout d’abord, mon objectif financier était d’atteindre l’indépendance financière entre 40 et 45 ans. Ce dernier avait été défini en 2017. À ce moment-là, je cherchais régulièrement des personnes avec qui parler d’argent, d’investissement, de liberté financière, du mouvement FIRE, etc.

Mes options étaient assez limitées, alors je m’étais tourné vers des communautés en ligne (blogues, forums, etc.).

Comme j’aimais (j’aime toujours) écrire et aider/vulgariser des concepts financiers, j’avais décidé de lancer mon blogue pour documenter mon parcours vers l’indépendance financière.

Raisons pour cacher mon identité

Mon objectif n’était pas de devenir une personne connue ou une personne « influente » (dans le sens « d’influenceur »). Je voulais simplement écrire du contenu sur les finances et promouvoir de l’éducation financière.

De plus, j’avais hésité entre : 1) documenter mon parcours « publiquement » sans chiffres à l’appui ou 2) documenter mon parcours « anonymement » avec chiffres à l’appui. Inutile de vous dire que j’avais choisi l’option 2.

Mais, pourquoi?

En réalité, il y a 4 principales raisons pour lesquelles je voulais demeurer un blogueur anonyme :

- Protéger la vie privée de ma femme et de mes enfants;

- Éviter que mon (ancien) employeur connaisse mon plan de retraite;

- Éviter les discussions inconfortables et les confrontations indirectes avec mon entourage (famille, amis, collègues de travail, etc.);

- Encourager les internautes en montant l’exemple en publiant mes bilans financiers (ce que j’expliquais précédemment).

Réalisations comme blogueur anonyme

À cause de ma volonté de cacher mon identité, j’ai (malheureusement) dû refuser beaucoup d’entrevues, de collaborations et même de participations à un débat et à un documentaire.

Malgré cela, j’ai réussi à poursuivre ma mission d’éducation financière incluant plusieurs réalisations significatives :

- Attirer plus de 300 000 visiteurs uniques sur mon blogue en 5 ans;

- Participer dans 3 livres québécois de finances personnelles (« Liberté 45 » de Pierre-Yves McSween, « De zéro à millionnaire » de Nicolas Bérubé et « La retraite à 40 ans » de Jean-Sébastien Pilotte);

- Donner des entrevues (en accord que mon identité ne soit pas dévoilée) (plusieurs exemples ici);

- Accepter des collaborations excitantes (ex. : collaborateur sur la nouvelle plateforme d’Educfinance);

- Négocier des ententes de partenariats (ex. : comparateurs de produits financiers de Hardbacon et Milesopedia).

Je suis fier de moi! 🙂

Pourquoi je dévoile mon identité?

Au cours des premières années (2017-2021), je parlais principalement d’indépendance financière et du mouvement FIRE sur mon blogue.

Ma mission est restée relativement inchangée au fil des années : aider, inspirer et motiver les Québécois(es) à prendre leurs finances personnelles en main et atteindre l’indépendance financière.

💰 Le compte chèques qui surpasse votre banque

Participez au concours Millionnaire du mois et courez la chance de gagner jusqu’à 1M$ chaque mois. En plus, obtenez un bonus de 25$ lorsque vous ouvrez et approvisionnez un compte Wealthsimple avec mon code «SSMJWA».

Avantages de Wealthsimple compte chèques :

- Aucuns frais mensuels ni frais quotidiens.

- Jusqu’à 2,25% d’intérêt sur tout votre solde.

- Retraits sans frais aux guichets automatiques.

- Transferts par Virement InteracMD sans frais jusqu’à 25K$/jour pour la clientèle admissible.

- Aucuns frais de change sur les transactions en devises étrangères.

- Protection de la SADC jusqu’à 1M$.

*Lien affilié : je peux recevoir une commission, sans coût supplémentaire pour vous. Des conditions s’appliquent. En savoir plus : Mon évaluation de Wealthsimple | Concours Millionnaire du mois

Impact limité

Cependant, je trouvais que mon impact était relativement limité en parlant uniquement d’indépendance financière et du mouvement FIRE.

Pour que mon message soit entendu par plus de personnes, j’ai décidé, au début de l’année 2022, d’élargir mon public cible… et les sujets publiés sur mon blogue.

Ainsi, j’ai « recentré » mon blogue autour des finances personnelles, en long et en large.

J’ai même changé le slogan de mon blogue de « Retraite 101 – Plan pour atteindre l’indépendance financière et retraite anticipée (FIRE) à 40 ans » à « Retraite 101 – Blogue de finances personnelles ».

Bref, j’ai l’ultime conviction que mon objectif d’éducation financière aura plus d’impact en touchant un public plus large.

Raisons pour dévoiler mon identité

Si je reprends les 4 principales raisons pour lesquelles je voulais cacher mon identité, il y en a 3 qui ne sont plus d’actualité.

Par exemple, la majorité de mon entourage m’a reconnu il y a longtemps. En passant par mes parents, ma belle-sœur, mes amis, les amies à ma femme, mon dentiste, etc. De plus, pour négocier des ententes de partenariats et accepter des entrevues/collaborations, j’ai bien entendu dévoilé mon identité. Bref, il commençait à avoir beaucoup de personnes qui connaissaient mon identité…

Ensuite, j’ai pris ma retraite du 9 à 5 pour devenir parent à la maison. Alors, mon ancien employeur peut bien savoir que j’avais ce blogue depuis quelques années.

Pour ce qui est d’encourager et motiver les Québécois(es) en montant l’exemple, chiffres à l’appui, je me suis dit qu’une couche de transparence supplémentaire pourrait aider. 🙂

Finalement, le blogue Retraite101.com est passé d’un simple passe-temps à une petite « business » au fil des années. C’est devenu plus « gros » que je l’avais imaginé, et je suis plus motivé que jamais! 🙂 Mais, pour avoir une petite entreprise en règle, il faut la déclarer… et dévoiler son identité.

Pourquoi avoir choisi la rubrique « Pleins feux sur mon CELI » du journal Les Affaires pour dévoiler mon identité? Tout simplement, car le « timing » de publication concordait avec le moment où je voulais dévoiler mon identité (pour les 5 ans du blogue).

Bref, je terminai cette section en disant que ma photo qui a été publiée n’est pas ma plus belle. 😛 Malheureusement, je n’avais pas d’autres photos récentes de moi SANS les enfants…

Changements récents sur mon blogue

L’entrevue avec le journaliste Jean Décary (pour l’article du journal Les Affaires) a été faite il y a environ 2 mois. En préparation au dévoilement de mon identité, j’avais commencé à faire plusieurs changements sur mon blogue.

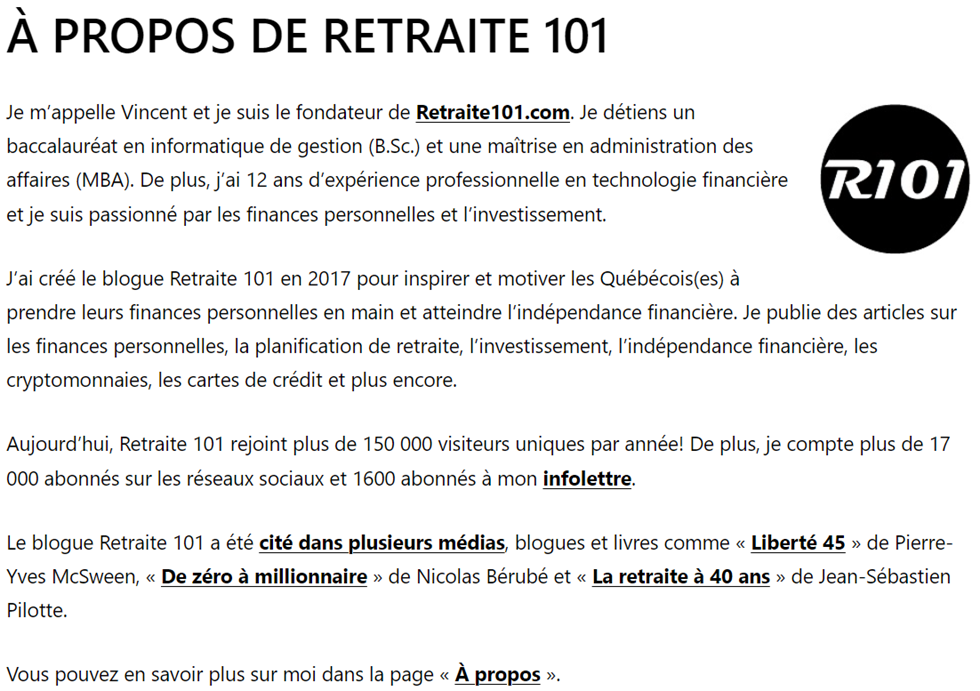

Notamment, j’avais commencé à partager mon prénom un peu partout sur le blogue (depuis le mois d’août). Puis, d’autres informations comme mes études et mon expérience professionnelle (depuis le mois d’octobre).

Par exemple, sur ma page d’accueil :

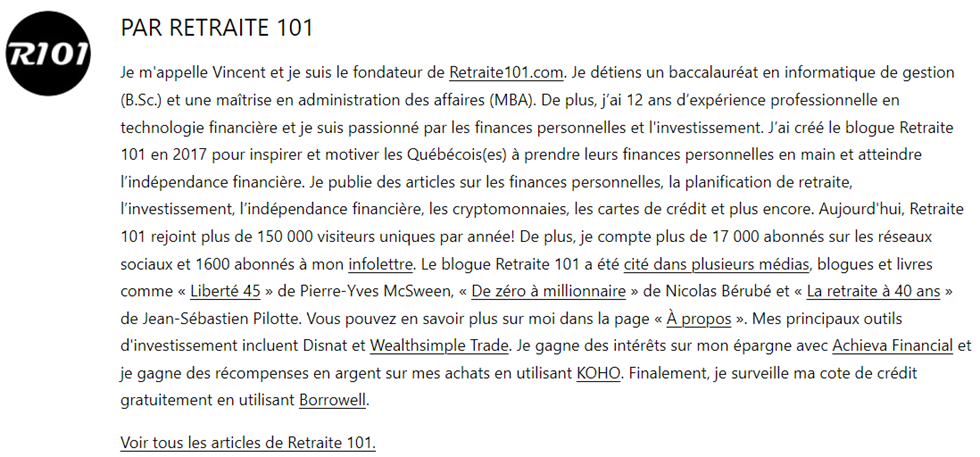

Voici un autre exemple, dans ma bio :

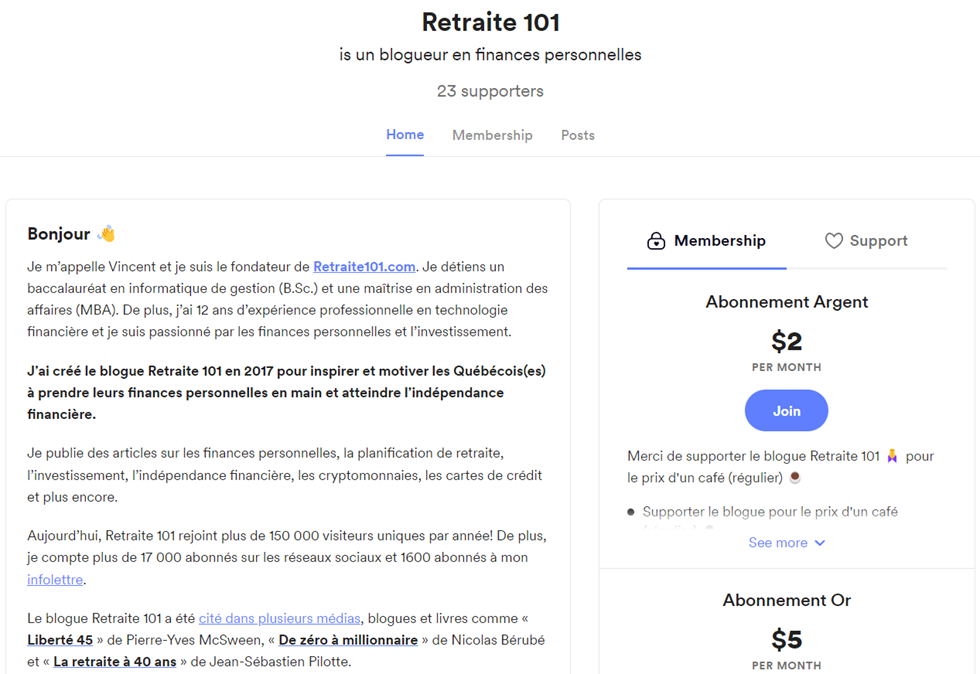

Voici un dernier exemple, sur ma page BuymeaCoffee :

Depuis le début de l’année, je publie des articles sur divers sujets, notamment : les finances personnelles, la planification de retraite, l’investissement, l’indépendance financière, les cryptomonnaies, les cartes de crédit et plus encore.

J’ai aussi ajouté une nouvelle section « Offres » avec des offres/promotions négociées avec des institutions financières et des programmes d’affiliation.

De plus, j’ai commencé des collaborations et partenariats, notamment ma participation sur le blogue d’Educfinance (septembre 2022).

Finalement, il n’y a que les photos de moi que je ne suis pas encore prêt mentalement à partager un peu partout sur le Web … 😛

Conclusion : Je me dévoile… 5 ans plus tard !

Bref, c’est une étape importante pour moi qui vient de passer. En même temps, c’est comme si j’étais libéré d’un secret que je garde pour moi (et quelques autres personnes) depuis longtemps.

Je pense que cette étape me permettra d’aller plus loin dans ma mission d’éducation financière.

Je suis convaincu que je pourrai toucher un plus grand public avec mon contenu et que je pourrai développer de nouvelles collaborations. Tout cela dans un objectif ultime de convaincre les Québécois(es) de prendre leurs finances personnelles en main, d’adopter de saines habitudes financières et d’atteindre un jour l’indépendance financière!

🔎 Trouvez la meilleure assurance vie

Mon comparateur d’assurance vie* vous permet de trouver le meilleur prix pour votre assurance vie. Obtenez une soumission gratuite en quelques minutes seulement, dès aujourd’hui :

- Assurance vie*

- Assurance salaire ou invalidité*

- Assurance maladie grave*

- Assurance vie prêt hypothécaire*

Le comparateur est hébergé sur le site de notre partenaire ClicAssure*. En savoir plus : Mes comparateurs d’assurances

Bravo Vincent !

Ce n’est pas facile comme décision (c’est l’équivalent de se mettre à nu )

Je suis bien contente d’avoir eu une petite primeur de te connaitre avant tout le monde .

Est-ce qu’on a des chances de te voir dans le 3e volet du documentaire « Liberté » qui sortira en 2023 ????

Merci Julie! 🙂

Pour le moment, tu as été la seule à me rencontrer en personne. Alors, tu as définitivement eu la primeur! 🙂 D’ailleurs, il faudra remettre ça bientôt. On court sans arrêt les week-ends avec le sport des jeunes, mais on trouvera bien un moment.

À bientôt.

R101

Si je comprends bien l’article, vous ne touchez pas à votre pécule dans votre stratégie de décaissement dans votre CELI car vous avez 87 000$. J’ai lu aussi que le décaissement précoce des REER entraîne une pénalité allant jusqu’à 20% du montant retiré avant qu’il soit converti en revenu taxable. Ma question: quel compte décaissez-vous pour payer votre train de vie en 2022?

Bonjour Marc,

Actuellement, je ne suis pas en phase d’accumulation ni en phase de décaissement. Je suis en phase « d’attente » 🙂 (plus spécifiquement, je suis « Coast FIRE »). Notre vision est de continuer de générer des revenus, mais en levant le pied de l’accélérateur. D’ailleurs, ce mode de vie est similaire à celui véhiculé dans le livre « Liberté 45 » de Pierre-Yves McSween (augmenter sa valeur, épargner massivement dans la vingtaine et la trentaine, lever le pied à partir de la quarantaine – dans mon cas à partir de 35 ans).

En 2021 et 2022, on a généré assez de revenus pour couvrir nos dépenses annuelles en plus de cotiser au CELI. De plus, on a utilisé les allocations familiales des deux paliers de gouvernement pour cotiser/maximiser les REEE des enfants. On devrait garder ce mode de vie pour les 5 prochaines années (peut-être plus).

Avez-vous une source pour la pénalité de 20 % pour le retrait précoce d’un REER? Je n’ai jamais entendu/lu cela et je serais vraiment surpris… Car, habituellement, le REER est le premier compte de placements qui doit être décaissé pour les jeunes retraités. Bien entendu, c’est une « règle générale », qui ne s’applique pas nécessairement à tous…

Merci et bon week-end.

R101

oui, j’ai une source:

https://www.bnc.ca/particuliers/conseils/credit/des-dettes-touchez-pas-a-votre-reer.html

Je privilégie la maximisation de mon espace REER chaque année et CELIAPP en 2023. Je vis au Nunavik avec ma femme et nous avons un taux d’épargne de 4000$ par mois après dépenses. Je vise l’indépendance financière en 2032 (à 45 ans) et je me questionne sur les stratégies de décaissements. Je me demande s’il est avantageux de décaisser une partie des REER à partir de 45 ans en étant « »retraité » si une pénalité de 20% s’ajoute au palier d’imposition normal qui vient avec le FERR. Bref, je suis mélangé..

Bonne journée!

Bonjour Marc,

Je vous invite à lire mon autre message par rapport à la pénalité du retrait précoce du REER (qui n’existe pas).

Mais, je tenais à commenter ici aussi pour vous dire que j’adore votre mode de vie (Nunavik, IF à 45 ans, etc. 🙂 ).

Bonne semaine,

R101

Source:

https://www.bnc.ca/particuliers/conseils/credit/des-dettes-touchez-pas-a-votre-reer.html

Je ne savais pas qu’une pénalité existe avant un certain âge. À moins que je me trompe…

Bonjour Marc,

Merci pour la source / le lien. Il n’y a pas de pénalité pour le retrait précoce du REER. Ce qui est expliqué dans l’article, c’est simplement la retenue d’impôt à la source (21-31 %). Cette retenue à la source est présente, que le retrait (d’une partie ou de la totalité) du REER soit effectué à 35 ans, 45 ans, 55 ans ou 65 ans… N’oubliez pas que le concept du REER est de l’impôt différé (plus d’informations ici : https://retraite101.com/le-reer-pour-les-nuls/).

Comme la banque d’où laquelle vous décaissez une somme de votre REER n’a aucune idée de vos revenus imposables (et que le retrait d’un REER s’ajoute aux revenus imposables), alors le gouvernement demande aux institutions financières de prélever un montant d’impôt « à la source » (au retrait). Les ajustements d’impôt seront ensuite effectués lors de la déclaration de revenus l’année suivante (pour l’année en cours).

Bref, aucune inquiétude, il n’y a pas de pénalité. 🙂

Au plaisir,

R101

Aaah! Maintenant je comprends!

Merci infiniment pour l’éclaircissement!

Marc

Ça me fait plaisir. 🙂

Salut,

J’ai fait un liens avec ton Celi placé 100% dans le FNB XEQT en lisant l’article. Jme suis posé la question si ça pouvais être toi. Comme tu mentionnes, tu étais rendu là dans ton cheminement et c’est bien correct.

Bonjour Patrick,

Je pense qu’on est beaucoup de monde à investir uniquement dans un FNB d’allocation d’actifs comme « XEQT » ou « VEQT ». Mais, c’était effectivement moi » 🙂

Au plaisir,

R101

Bonjour Vincent, bravo pour ce dévoilement et pour cette mission qui, je vous le souhaite, sera éventuellement lucrative. Vous ne m’en tiendrai pas rigueur, j’espère, si je demeure un commentateur occasionnel et anonyme. 😉

Longue vie à Retraite 101.

Merci PTsigane. Non, il n’y a aucun problème à ce que vous restiez anonyme. 🙂

PS – On se reprend l’année prochaine pour le code Achieva. 😉

Bon week-end.

R101

Salut R101… euhhh! Vincent.

Je peux enfin le dire! 😀

Les lecteurs auront un nom et un visage associé à ton blogue. Je pense que ça pourra surement rendre ton « branding » plus personnel et rendre tes témoignages encore plus concrets.

Bravo pour l’ensemble de ton oeuvre! Je te souhaite beaucoup de succès!

Salut J-S,

C’est vrai que ça commençait à faire longtemps que tu connaissais mon nom. 🙂

Tu as tout à fait raison. C’est d’ailleurs une des raisons qui m’a poussé à me dévoiler. 🙂

Longue vie à ton blogue! Au plaisir,

R101

Bravo Vincent pour tes réalisations. Toujours intéressant de regarder le chemin parcouru pour apprécier ou on est rendu.

Des blogs comme le tiens et comme celui du jeune retraité sont des sources d’inspiration pour beaucoup de monde.

J’ai investi dans HEXO et d’autres stocks de cannabis avant la légalisation… et lâché quand ça valait finalement presque plus rien… On est plusieurs à y avoir crû 😀

J’ai fait des meilleurs coups, les erreurs finissent par former 😉

Sur le chemin de l’indépendance financière, on se permet une première pause du travail, 6 mois au Mexique. Disons qu’il n’y avait aucune chance qu’on se croise dans le Nord du Québec 😉 C’est aussi pouvoir se permettre ce genre de petits luxes de bien gérer ses finances et ça me fait toujours un peu sourire quand un collègue me dit : »J’aimerais ça pouvoir me permettre ça »

Merci pour tes articles, toujours intéressant de te lire

Bonjour Luc,

Bienvenue sur mon blogue et merci de briser la glace avec ce premier commentaire. 🙂

Effectivement, les erreurs nous aident à nous former dans le domaine de l’investissement… En espérant qu’elles ne soient pas trop coûteuses et pas trop nombreuses! 😉

Je vous dis « Bravo » pour cette première pause professionnelle de 6 mois. Je dis « première », car c’est certain que ça ne sera pas la dernière. Pour avoir passé par là il y a 18 mois, je confirme qu’une pause professionnelle nous ouvre les yeux sur plusieurs choses… et nous permets de voir toutes les opportunités qui existent! 🙂

Au plaisir d’échanger avec vous. J’ai vu que vous avez une chaîne YouTube, alors je vais regarder cela bientôt.

R101

Bonjour Vincent,

Oui on y pense déjà à notre prochaine pause 🙂

Même qu’on pense à un 2 ans… en voyage… Si on part en juillet, on peut partir pour deux ans sans perdre nos avantages liés à la RAMQ… Ça marche tous les 7 ans 😉

Merci d’avoir fait mention de notre chaine YouTube, on va y parler de notre voyage… peut-être aborder les finances personnelles aussi un peu, par la bande.

Qui sait… ma chaine me rapportera peut-être autant que ton blog un jour 😉 Pour l’instant, ce n’est qu’un passe-temps que j’apprécie et qui me crée un souvenir.

À bientôt

Bonjour Luc,

Ah oui? Je n’étais pas au courant de cela pour la RAMQ… Ça peut donner des idées de projets à d’autres lecteurs! 🙂 🙂 🙂

Pour la chaîne YouTube, vous marquez un point important : les vidéos produites sont un souvenir! Initialement, j’avais créé pour blogue pour document mon parcours vers l’indépendance financière. C’était en quelque sorte pour avoir un journal de bord de mon parcours. Ce passe-temps est devenu une petite « business » de type « nomade numérique » (bon, je suis assez sédentaire avec l’école et les sports des enfants, mais vous comprenez le principe (je peux « bloguer » de n’importe où)).

Qui sait, votre chaîne YouTube, qui est un passe-temps et une façon d’avoir des souvenirs, est peut-être le début d’une longue « aventure » (entrepreneuriat)! 😉

Au plaisir,

R101

Salut Vincent,

Voici le lien pour la RAMQ : https://www.ramq.gouv.qc.ca/fr/citoyens/absence-quebec/exceptions-regle-presence

Si ça peut aider !

Merci beaucoup Luc.

Je connaissais la règle de présence, mais je ne connaissais pas la règle de l’année septennale :

« Une fois tous les 7 ans, vous pouvez vous absenter du Québec 183 jours ou plus dans une même année civile (1er janvier au 31 décembre) sans perdre votre admissibilité à l’assurance maladie. Cette absence, l’année septennale, est autorisée pour des raisons personnelles. »

Merci encore une fois 🙂

Toutes mes félicitations R101 (Vincent)! J’ai fait un changement d’adresse et cela va mal avec les notifications, je ne les reçois plus.

Je crois que c’était le bon moment pour se dévoiler. On est tous d’accord que mettre un visage sur un nom augmente la crédibilité. Tes articles sont de grande qualité, ils m’ont guidée plusieurs fois dans mes décisions financières et je suis certaine que le meilleur est encore à venir pour ce blogue. Donc un nouveau chapitre s’entame pour R101, je suis sincèrement contente pour toi.

Bonjour SimpleDar,

Merci beaucoup, c’est vraiment gentil! 🙂

Bonne semaine et au plaisir,

Vincent (alias R101)

PS – Pour recevoir les notifications par courriel avec votre nouvelle adresse courriel, je vous invite à vous inscrire ici : https://retraite101.com/infolettre/ 🙂