Dernière mise à jour : 7 juin 2022

Le troisième trimestre de l’année 2021 est terminé et c’est donc le temps des bilans! 😛 Je vous présente aujourd’hui notre bilan mensuel (septembre), notre bilan trimestriel (juillet-septembre) et notre bilan depuis le début de l’année 2021 (janvier-septembre). Il y a une bonne et une mauvaise nouvelle. Tout d’abord, la mauvaise nouvelle est que notre actif net a diminué de 14 073 $ au cours du dernier mois. 🙁 Mais ça, c’est le court terme… La bonne nouvelle est que notre actif net a augmenté de 27k$ au cours du troisième trimestre et de 152k$ depuis le début de l’année 2021! 🙂

Pour les nouveaux abonnés et lecteurs du blogue, je vous rappelle que je suis passé des bilans individuels aux bilans conjoints (familial) depuis janvier 2021.

De plus, je vous rappelle que je suis « Coast FIRE » et que j’ai décidé de prendre une retraite précoce à 35 ans (en mai 2021) pour m’occuper de mes enfants (source).

Finalement, je vous rappelle que le bilan / l’actif net inclue les actifs et les passifs. Ainsi, lorsque je dis que notre actif net a augmenté de 152k$ au cours des 9 premiers mois de l’année 2021, c’est l’ensemble des actifs, moins l’ensemble des passifs (donc l’actif « net ») qui a augmenté de 152k$ entre le 1er janvier et le 30 septembre 2021. Ce n’est pas 152k$ de rendement en bourse (« I wish » 😉 ). Je fais ce rappel, car je reçois souvent des commentaires du genre « Bravo pour ton rendement avec les actions! » ou « Comment es-tu capable d’obtenir un rendement aussi élevé avec tes placements? ».

Maintenant que c’est dit, on passe aux choses sérieuses! 😉

Bilan mensuel (septembre 2021)

Voici ce qui s’est passé au cours du dernier mois (septembre 2021).

Le 1er septembre 2021, nous avions 1 008 411 $ en actifs et 87 483 $ en passifs, pour un actif net (valeur nette) de 920 928 $. Puis, au 30 septembre 2021, nous avions 993 409 $ en actifs et 86 554 $ en passifs, pour un actif net de 906 855 $.

C’est donc une diminution de 15 002 $ en actifs et une diminution de 929 $ en passifs. Ainsi, notre actif net a diminué de 14 073 $. 🙁

Maintenant, regardons les chiffres, ligne par ligne :

| 1 SEPT 2021 | 30 SEPT 2021 | DIFF | |

|---|---|---|---|

| ACTIFS | |||

| Comptes banque | 3 716 $ | 2 866 $ | -850 $ |

| CELI | Mr R101 | 89 943 $ | 89 651 $ | -292 $ |

| CELI | Mme R101 | 66 133 $ | 64 853 $ | -1 280 $ |

| REER | Mr R101 | 287 348 $ | 280 083 $ | -7 265 $ |

| REER | Mme R101 | 5 523 $ | 5 908 $ | +385 $ |

| RREGOP | Mme R101 | 11 315 $ | 11 315 $ | 0 $ |

| Compte non enregistré | Mr R101 | 165 244 $ | 158 884 $ | -6 360 $ |

| Compte non enregistré | Mme R101 | 250 $ | 322 $ | +72 $ |

| CRCD | Mr R101 | 6 266 $ | 6 266 $ | 0 $ |

| Crypto | Mr R101 | 18 713 $ | 20 013 $ | +1 300 $ |

| Crypto | Mme R101 | 0 $ | 0 $ | 0 $ |

| REEE | 27 960 $ | 27 248 $ | -712 $ |

| Maison | 315 000 $ | 315 000 $ | 0 $ |

| Auto | 11 000 $ | 11 000 $ | 0 $ |

| Véhicule récréatif | 0 $ | 0 $ | 0 $ |

| Autre actif | 0 $ | 0 $ | 0 $ |

| TOTAL ACTIFS | 1 008 411 $ | 993 409 $ | -15 002 $ |

| PASSIFS | |||

| Carte de crédit | 536 $ | 473 $ | -63 $ |

| Hypothèque | 86 947 $ | 86 081 $ | -866 $ |

| Marge hypothécaire | 0 $ | 0 $ | 0 $ |

| Marge de crédit | 0 $ | 0 $ | 0 $ |

| Prêt-auto | 0 $ | 0 $ | 0 $ |

| Autre dette | 0 $ | 0 $ | 0 $ |

| TOTAL PASSIFS | 87 483 $ | 86 554 $ | -929 $ |

| ACTIF NET | 920 928 $ | 906 855 $ | -14 073 $ |

| PORTEFEUILLE NET | 682 411 $ | 667 409 $ | -15 002 $ |

Que pensez-vous de notre bilan mensuel (septembre)? 🙁

Le mois de septembre a été difficile sur les marchés financiers. C’est la seule et unique raison qui explique la baisse de notre actif net. D’ailleurs, la baisse de notre portefeuille net (-15 002 $) qui correspond à la baisse de nos actifs (-15 002 $) le confirme…

Bilan trimestriel (juillet-septembre 2021)

Voici ce qui s’est passé au cours du troisième trimestre (juillet-septembre) de l’année 2021.

Le 1er juillet 2021, nous avions 969 743 $ en actifs et 89 529 $ en passifs, pour un actif net (valeur nette) de 880 214 $. Puis, au 30 septembre 2021, nous avions 993 409 $ en actifs et 86 554 $ en passifs, pour un actif net de 906 855 $.

C’est donc une augmentation de 23 666 $ en actifs et une diminution de 2 975 $ en passifs. Ainsi, notre actif net a augmenté de 26 641 $. 🙂

Je vous explique cette augmentation de 27k$ en 3 mois un peu plus loin dans l’article. Mais, tout d’abord, regardons les chiffres, ligne par ligne :

| 1 JUIL 2021 | 30 SEPT 2021 | DIFF | |

|---|---|---|---|

| ACTIFS | |||

| Comptes banque | 9 538 $ | 2 866 $ | -6 672 $ |

| CELI | Mr R101 | 82 535 $ | 89 651 $ | +7 116 $ |

| CELI | Mme R101 | 55 910 $ | 64 853 $ | +8 943 $ |

| REER | Mr R101 | 276 206 $ | 280 083 $ | +3 878 $ |

| REER | Mme R101 | 5 231 $ | 5 908 $ | +677 $ |

| RREGOP | Mme R101 | 11 315 $ | 11 315 $ | 0 $ |

| Compte non enregistré | Mr R101 | 163 435 $ | 158 884 $ | -4 551 $ |

| Compte non enregistré | Mme R101 | 0 $ | 322 $ | +322 $ |

| CRCD | Mr R101 | 6 266 $ | 6 266 $ | 0 $ |

| Crypto | Mr R101 | 7 177 $ | 20 013 $ | +12 836 $ |

| Crypto | Mme R101 | 0 $ | 0 $ | 0 $ |

| REEE | 26 131 $ | 27 248 $ | +1 117 $ |

| Maison | 315 000 $ | 315 000 $ | 0 $ |

| Auto | 11 000 $ | 11 000 $ | 0 $ |

| Véhicule récréatif | 0 $ | 0 $ | 0 $ |

| Autre actif | 0 $ | 0 $ | 0 $ |

| TOTAL ACTIFS | 969 743 $ | 993 409 $ | +23 666 $ |

| PASSIFS | |||

| Carte de crédit | 549 $ | 473 $ | -76 $ |

| Hypothèque | 88 980 $ | 86 081 $ | -2 899 $ |

| Marge hypothécaire | 0 $ | 0 $ | 0 $ |

| Marge de crédit | 0 $ | 0 $ | 0 $ |

| Prêt-auto | 0 $ | 0 $ | 0 $ |

| Autre dette | 0 $ | 0 $ | 0 $ |

| TOTAL PASSIFS | 89 529 $ | 86 554 $ | -2 975 $ |

| ACTIF NET | 880 214 $ | 906 855 $ | +26 641 $ |

| PORTEFEUILLE NET | 643 743 $ | 667 409 $ | +23 666 $ |

Que pensez-vous de notre bilan trimestriel (juillet-septembre)? Les faits marquants sont expliqués plus loin dans l’article… 😛

Bilan depuis le début de l’année (janvier-septembre 2021)

Voici ce qui s’est passé au cours des 9 premiers mois (janvier-septembre) de l’année 2021.

Le 1er janvier 2021, nous avions 856 239 $ en actifs et 101 562 $ en passifs, pour un actif net (valeur nette) de 754 677 $. Puis, au 30 septembre 2021, nous avions 993 409 $ en actifs et 86 554 $ en passifs, pour un actif net de 906 855 $.

C’est donc une augmentation de 137 170 $ en actifs et une diminution de 15 008 $ en passifs. Ainsi, notre actif net a augmenté de 152 178 $. 🙂

Je vous explique cette augmentation de 152k$ en 9 mois un peu plus loin dans l’article. Mais, regardons d’abord les chiffres, ligne par ligne :

| 1 JANV 2021 | 30 SEPT 2021 | DIFF | |

|---|---|---|---|

| ACTIFS | |||

| Comptes banque | 13 562 $ | 2 866 $ | -10 696 $ |

| CELI | Mr R101 | 70 202 $ | 89 651 $ | +19 449 $ |

| CELI | Mme R101 | 12 643 $ | 64 853 $ | +52 210 $ |

| REER | Mr R101 | 240 825 $ | 280 083 $ | +39 258 $ |

| REER | Mme R101 | 4 828 $ | 5 908 $ | +1 080 $ |

| RREGOP | Mme R101 | 8 424 $ | 11 315 $ | +2 891 $ |

| Compte non enregistré | Mr R101 | 141 450 $ | 158 884 $ | +17 434 $ |

| Compte non enregistré | Mme R101 | 0 $ | 322 $ | +322 $ |

| CRCD | Mr R101 | 6 000 $ | 6 266 $ | +266 $ |

| Crypto | Mr R101 | 0 $ | 20 013 $ | +20 013 $ |

| Crypto | Mme R101 | 167 $ | 0 $ | -167 $ |

| REEE | 22 138 $ | 27 248 $ | +5 110 $ |

| Maison | 315 000 $ | 315 000 $ | 0 $ |

| Auto | 11 000 $ | 11 000 $ | 0 $ |

| Véhicule récréatif | 10 000 $ | 0 $ | -10 000 $ |

| Autre actif | 0 $ | 0 $ | 0 $ |

| TOTAL ACTIFS | 856 239 $ | 993 409 $ | +137 170 $ |

| PASSIFS | |||

| Carte de crédit | 1 133 $ | 473 $ | -660 $ |

| Hypothèque | 100 429 $ | 86 081 $ | -14 348 $ |

| Marge hypothécaire | 0 $ | 0 $ | 0 $ |

| Marge de crédit | 0 $ | 0 $ | 0 $ |

| Prêt-auto | 0 $ | 0 $ | 0 $ |

| Autre dette | 0 $ | 0 $ | 0 $ |

| TOTAL PASSIFS | 101 562 $ | 86 554 $ | -15 008 $ |

| ACTIF NET | 754 677 $ | 906 855 $ | +152 178 $ |

| PORTEFEUILLE NET | 520 239 $ | 667 409 $ | +147 170 $ |

Que pensez-vous de notre bilan des 9 premiers mois (janvier-septembre) de l’année? Les faits marquants sont (enfin) expliqués dans la section suivante! 😀

Autrement, il reste 3 mois à l’année 2021, alors j’ai hâte de voir les chiffres de fin d’année. Ça s’annonce pour être une très bonne année en termes d’augmentation de notre patrimoine familial! 😉

Faits marquants de l’année (janvier-septembre 2021)

Voici maintenant les faits marquants pour les 9 premiers mois (janvier-septembre) de l’année 2021. Bien entendu, j’explique seulement les éléments les plus importants pour ce qui est des revenus, des investissements/placements et des dettes.

Revenus

Au niveau des revenus, les 9 premiers mois de l’année sont généralement ceux où on reçoit le plus de revenus, et ce, pour deux raisons. Plus précisément, ce sont les 4 premiers mois de l’année qu’on reçoit le plus de revenus.

Premièrement, je recevais (reçois) mon bonus annuel de mon emploi ainsi que mon augmentation de salaire annuel (avec la rétroaction en date du 1er janvier). Mais, ceci est maintenant chose du passé, car j’ai pris ma retraite du 9@5 en mai 2021 (source).

Deuxièmement, on reçoit nos remboursements d’impôt à la fin du mois de mars (parfois début avril).

Donc, il y a beaucoup d’argent qui entre dans les 4 premiers mois de l’année! 😉

Investissements

Au niveau des investissements, il s’est passé beaucoup de choses…

L’année a commencé avec le placement de 5k$ dans le REEE familial des enfants, pour ainsi maximiser les cotisations de l’année 2021 (2500$/chacun). L’argent venait de l’encaisse que nous avions accumulée dans le compte bancaire au cours des derniers mois de 2020 (source).

Dans la même semaine, on a aussi maximisé mon CELI (6k$) avec l’argent accumulé dans le compte bancaire. Ensuite, on a commencé à mettre l’accent sur le CELI de Mme R101. On avait beaucoup de rattrapage à faire (source) et on a fait d’énormes cotisations CELI de 10k$ en février (source) et d’un autre 10k$ en mai (vente de notre motomarine). Si l’on prend en considération les cotisations périodiques et le rendement, c’est ce qui explique l’augmentation de 52k$ dans le CELI de Mme R101 au cours des 9 premiers mois de l’année 2021! 😉

Mon REER collectif a augmenté de 39k$ en 9 mois. Cela est dû au rendement des placements et aux nouvelles cotisations (prélèvements sur chaque paie, entre janvier et mai 2021), sans oublier les cotisations de contreparties de mon ancien employeur. Mais, j’ai pris ma retraite du 9@5 en mai 2021, alors je compte seulement sur le rendement maintenant.

Puis, une nouveauté en 2021… On a commencé à investir à long terme en cryptomonnaies. Nos investissements en cryptos sont donc rapidement passés à 20k$, ce qui représente environ 1,9 % de nos actifs.

Un dernier élément intéressant est mon compte non enregistré! En effet, ce dernier a augmenté de 17k$ en 9 mois, sans que j’aie rajouté d’argent dans ce compte. C’est seulement du rendement. Je vous rappelle que mon compte non enregistré est investi dans un seul FNB d’allocation d’actifs 100 % actions (Horizons HGRO).

Dettes

Notre prêt hypothécaire a diminué considérablement (-14k$), car nous avons utilisé l’argent supplémentaire dans notre compte bancaire pour faire une remise en capital de 5k$ sur l’hypothèque. Cela s’ajoute aux paiements hebdomadaires en accéléré…

Nous n’avions pas d’autres dettes, alors cela met fin immédiatement à la section « dettes » 😉

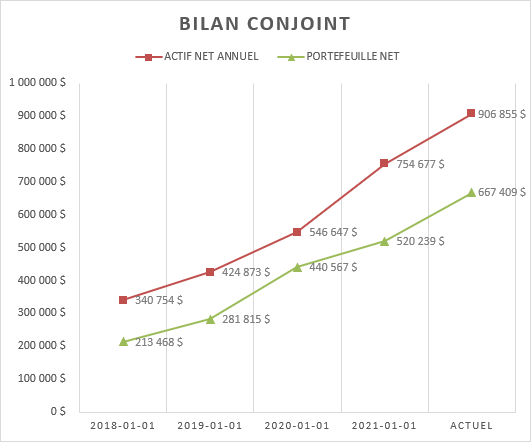

Progression de notre actif net, de 2018 à aujourd’hui!

Voici la progression de notre actif net et de notre portefeuille net, de 2018 à aujourd’hui (septembre 2021). En 3 ans et 9 mois (45 mois), notre actif net est passé de 340 754 $ à 906 855 $, ce qui représente une augmentation de 566 101 $ !!! 🙂

Notre portefeuille net, quant à lui, est passé de 213 468 $ à 667 409 $, soit une augmentation de 453 941 $. Nous sommes vraiment fiers de cet accomplissement! 🙂

| ANNÉE | ACTIF NET | PORTEFEUILLE NET | VARIATION $ / % |

|---|---|---|---|

| Début 2018 | 340 754 $ | 213 468 $ | – |

| Début 2019 | 424 873 $ | 281 815 $ | +84 118 $ +24,69 % |

| Début 2020 | 546 647 $ | 440 567 $ | +121 774 $ +28,66 % |

| Début 2021 | 754 676 $ | 520 239 $ | +208 030 $ +38,06 % |

| Actuel *** | 906 855 $ | 667 409 $ | 152 178 $ +20,16 % |

*** En date du 1er septembre 2021

Voici les données sous forme de graphique :

Il reste 3 mois à l’année 2021, alors j’ai hâte de voir les chiffres de fin d’année. Ça s’annonce pour être une très bonne année en termes d’augmentation de notre patrimoine familial! 😉

Notez cependant que notre actif net ne va PAS augmenter au même rythme au cours des prochaines années. La raison est simple… j’ai pris ma retraite du 9@5 en mai 2021 (source) et je n’ai plus de revenus d’emploi!

Les 3 axes pour augmenter son patrimoine rapidement

Je ne veux pas me répéter (encore une fois 😛 ) dans ce bilan… Alors, si vous voulez savoir comment augmenter votre patrimoine rapidement avec le « concept des 3 axes », je vous recommande de lire cet article : https://retraite101.com/comment-augmenter-son-patrimoine-rapidement/

Mais, en résumé, sachez qu’il n’y a pas de secret ni de recette magique pour augmenter rapidement son patrimoine! 😉 J’espère que je n’ai pas « pété ta balloune »! 😛

Conclusion

Voilà! C’était notre (très) long bilan financier, incluant un notre bilan mensuel (septembre), notre bilan trimestriel (juillet-septembre) et notre bilan depuis le début de l’année 2021 (janvier-septembre). J’espère que vous apprécié la transparence de ce blogue. 🙂

J’ai hâte de voir les chiffres de fin d’année, puis les bilans des années suivantes, considérant que je n’ai plus de revenus d’emploi. Pour le moment, ce sont les revenus de ma femme qui couvrent nos dépenses annuelles… À suivre.

Et vous, comment les 9 premiers mois de l’année 2021 se sont-ils passés du point de vue de l’actif net ou du patrimoine?

🔎 Trouvez la meilleure assurance vie

Mon comparateur d’assurance vie* vous permet de trouver le meilleur prix pour votre assurance vie. Obtenez une soumission gratuite en quelques minutes seulement, dès aujourd’hui :

- Assurance vie*

- Assurance salaire ou invalidité*

- Assurance maladie grave*

- Assurance vie prêt hypothécaire*

Le comparateur est hébergé sur le site de notre partenaire ClicAssure*. En savoir plus : Mes comparateurs d’assurances

Bonjour, peut tu expliquer pourquoi la valeur de ton celi a diminué de seulement 292$ du 1er au 30 septembre a comparéde celui de ta conjointe de 1280$,compte tenu que ton celi a beaucoup plus de capital dedans et que les 2 sont investi dans le meme fnb.

merci

Bonjour John,

Félicitations… Vous êtes le premier à avoir remarqué cette « anomalie »! 🙂

Effectivement, nous investissons notre CELI dans le même FNB d’allocation d’actifs (iShares XEQT). Comme j’ai un montant supérieur dans mon CELI, ce n’est pas logique que le CELI de ma femme ait baissé plus que le mien.

La raison est que j’ai fait ce que je dis sans arrêt aux autres de ne pas faire. Je suis coupable. 🙁 J’ai « spéculé » et j’ai fait du « market timing » avec une partie limitée de mon CELI. Je m’explique… (note : je ne voulais pas en parler publiquement sur ce blogue, pour NE PAS encourager cette pratique, SAUF si un abonné/lecteur remarquait cette « anomalie » dans le bilan).

Au début du mois de septembre, j’ai vu un titre individuel bien connu dégringolé en bourse, pour aucune raison apparente autre que la possibilité de hausse des taux d’intérêt. Je connais bien la société et la chute de son titre a pris trop d’ampleur, à mon humble avis de boursicoteur. Alors, comme une personne avide, j’ai vendu une partie de mon placement dans XEQT et j’ai utilisé cette somme d’argent pour investir dans ce titre individuel. Un mois plus tard, je détiens encore ce titre, avec un rendement (non réalisé) d’environ 2000 $. Ce rendement positif, combiné à la perte (non réalisée) importante de XEQT au mois de septembre, explique que la valeur de mon CELI ait moins baissé que celui de ma femme.

Bref, j’ai été avide! Je suis coupable… 🙁 Bien entendu, je n’encourage pas cette pratique. Vous savez que j’encourage l’investissement périodique par sommes fixés (DCA) et les FNB d’allocation d’actifs. Ainsi, je vais vendre ma position dans ce titre individuel d’ici quelques semaines/mois et racheter des parts de XEQT, comme il se doit (selon ma propre stratégie d’investissement et mon propre profil d’investisseur 😉 ).

J’espère ne pas décevoir trop de lecteurs/abonnés du blogue. Je me déçois moi-même… 🙁 Le résultat a été positif cette fois-ci, mais ce n’est pas toujours le cas lorsqu’on fait du « Swing Trading »!

Bonne semaine et au plaisir.

R101

Salut R101,

c’est vrai que ca ne faisait pas partie de ta stratégie, mais dans notre gestion de porte-feuille, il n’y a pas de mal a faire une place pour 5-10% d’autres investissements. L’important est d’avoir une méthode sur comment on investi ce 5-10%… Personnellement, j’investi aussi dans XEQT, mais pas à 100%. Je me réserve un% pour des actions à dividendes et un % pour les actions de croissance qui ne sont pas couvert via XEQT.

Tu as peut-être trop de temps libres 😛

Merci Bigdji.

En faisant cette « confession », je m’attendais à me faire lancer des roches. Merci pour le soutien! 🙂

Je suis tout à fait d’accord avec vous. Il faut avoir un plan / une stratégie avant de se lancer dans ce genre d’opportunités. C’est la clé!

Effectivement, j’ai un peu (trop?) de temps libre le matin quand mon plus vieux est à la prématernelle et mon plus jeune fait la sieste… Ça me laisse un beau petit 1h à 2h juste pour moi! 😀

Bonne semaine,

R101

On est tous un peu dans le même bateau en septembre avec les marchés boursiers! Mais de voir la différence entre janvier et maintenant, wow, félicitations! J’espère que vous aimez toujours la vie dans le Nord !

Bonjour Sorcière Frugale,

Oui la différence est énorme depuis le 1er janvier! 🙂 On est très heureux dans le Nord. C’est un rythme de vie plus agréable autant pour nous que pour nos enfants… 🙂 Il faut seulement faire attention aux dépenses, car le coût de la vie est élevé dans le Nord.

Bon week-end.

R101