Dernière mise à jour : 7 juin 2022

Ceux qui suivent mon blogue depuis longtemps savent que je ne partageais PAS mes données personnelles initialement. Puis, il y a environ deux ans, j’avais finalement décidé de partager/divulguer mes données financières personnelles (bilan, actif net, taux d’épargne…). À ce moment, j’avais accepté implicitement de répondre à des questions plus personnelles. Sachez que ça me fait plaisir de répondre à ces questions, si cela peut vous aider à vous orienter et à vous motiver avec vos finances personnelles. Dans les deux derniers jours, j’ai reçu plusieurs questions à propos du CELI de ma femme, à savoir pourquoi il n’est pas maximisé, tandis que le mien l’est…

Tout d’abord, elle fait dire « merci » de penser à elle et sa situation financière 🙂 Elle lit mes articles et vos commentaires, alors ça lui fait plaisir quand « on » parle d’elle… 😛

Dans cet article, j’explique pourquoi le CELI de ma femme n’est pas (encore) maximisé, mais surtout, comment nous allons remédier à cette situation.

Les questions sur le CELI de ma femme…

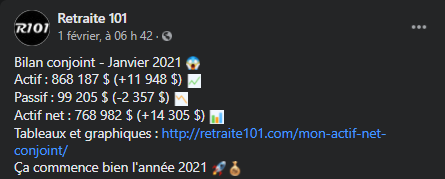

Le 1er février dernier, j’ai partagé mon bilan conjoint pour le mois de janvier 2021 dans une publication Facebook (ci-dessus). Dans cette publication, j’avais inclus un lien vers la page de mon blogue où je maintiens mon actif net conjoint. Dans cette page, on peut voir tous les actifs et passifs de notre ménage. J’avais déjà reçu des questions à propos de la répartition des actifs entre ma femme et moi, mais j’ai reçu plusieurs questions à propos du CELI de ma femme à la suite de cette publication.

Ces questions ont été reçues sur mon blogue et en message privé sur Facebook/Messenger. Voici quelques exemples ci-dessous :

Ce sont des questions légitimes et je vais y répondre plus loin dans cet article.

Cependant, je tiens à faire un rappel. Dans la page « Mon actif net conjoint » (inclus dans ma publication Facebook), je mentionnais déjà que le CELI de ma femme (Mme R101) n’était pas encore maximisé…

De plus, je donnais déjà les explications (dans les commentaires de l’article, en bas de page) :

Mais, je comprends qu’il fallait lire l’article au complet, les tableaux, les notes… bref fouiller un peu et lire les commentaires pour trouver ces explications. Je ne vous ai pas rendu la tâche facile. Je m’en excuse. C’est ainsi que je publie un article complet pour fournir toutes les explications 🙂

Comment fonctionne notre budget familial?

Tout d’abord, comment fonctionne notre budget familial? C’est un sujet dont je n’ai jamais parlé sur ce blogue…

Comme vous savez probablement, il y a plusieurs approches pour gérer le budget familial, dont les plus connues sont :

- Un compte-chèques individuel par conjoint et les dépenses du ménage sont divisés. Cette approche demande un suivi/réévaluation régulière, pour s’assurer que les dépenses suivent les prédictions. Sinon, il faut réajuster le tir.

- Un compte-chèques individuel par conjoint et un compte-conjoint. Les dépenses personnelles passent dans les comptes-chèques et les dépenses conjointes passent dans le compte-conjoint. Les conjoints transfèrent de l’argent dans le compte-conjoint, selon la méthode choisie (ex. : dépenses divisées en parts égales, dépenses divisées au prorata des revenus nets).

- Un compte-chèques conjoint seulement, où sont déposées les deux payes et où passent toutes les dépenses (personnelles et conjointes).

Personnellement, nous avons toujours opté pour l’approche numéro 2, soit deux comptes-chèques personnels et un compte-conjoint. De plus, il était important pour nous qu’un conjoint ne s’enrichisse pas sur l’autre. Alors, nous avons toujours divisé les dépenses au prorata des revenus nets.

Nous avions donc cette entente depuis que nous habitons ensemble, il y a plus de 8 ans.

Changement à la naissance des enfants…

Comme certains d’entre vous le savent, nous avons deux enfants. Lorsque le premier est né il y a 3 ans, nous avions décidé qu’un des deux parents resterait à la maison pour s’occuper des enfants à temps plein, jusqu’à ce que ces derniers commencent la maternelle. Nous n’avons rien contre les parents qui envoient leur(s) enfant(s) à la garderie/CPE, mais nous avons décidé autrement. PS : Ne vous sentez pas « attaqué » par notre décision. C’est une décision personnelle qui n’a rien à voir avec l’argent. Nous respectons les décisions de tous les parents.

Bref, nous avons décidé que ma femme resterait à la maison, car c’est moi qui avais le plus gros salaire de nous deux. Elle a tout de même continué à travailler à temps partiel, pour pouvoir garder son droit de pratique (ordre professionnel).

À ce moment-ci, nous n’avions pas changé d’approche pour la gestion du budget familial. Nous avions toujours l’approche numéro 2. Par contre, vous comprendrez que ma femme gardait les revenus de son emploi à temps partiel dans son compte personnel et que c’est moi qui assumais les dépenses du ménage.

Pourquoi le CELI de ma femme n’est pas (encore) maximisé?

Maintenant, la question que plusieurs se posent… pourquoi le CELI de ma femme n’est-il pas maximisé, tandis que le mien l’est?

C’est assez simple à comprendre. Avec l’approche que nous avions choisie pour la gestion du budget familial (approche numéro 2), chacun était responsable de son épargne. Donc, avec l’argent qui restait dans le compte-chèques après les dépenses personnelles et le transfert au compte-conjoint, chacun pouvait en faire ce qu’il voulait.

Personnellement, nous sommes deux personnes économes et nous partageons les mêmes objectifs financiers. Ainsi, sans grande surprise, nous avons économisé la majorité de nos revenus dans nos comptes enregistrés et non enregistrés. Par contre, la capacité d’épargne, ou plutôt, le montant disponible après les dépenses payées n’était pas la même pour ma femme et moi.

À ce moment, nous étions toujours conjoints de fait, alors j’épargnais dans mes comptes d’investissement et ma femme épargnait dans les siens. Lorsque mes comptes enregistrés étaient maximisés, j’investissais dans mon compte non enregistré. Ainsi, j’ai commencé à accumuler beaucoup d’argent dans mon compte non enregistré…

Puis, le mariage…

Finalement, nous nous sommes mariés. Yahoo! Nous avons fait un mariage minimaliste, dont j’ai déjà parlé sur ce blogue. Mais, revenons aux finances…

Le mariage a changé la « game » pour ce qui est des finances personnelles. Bref, on appelle ça le « patrimoine familial » pour ceux qui ne connaissent pas 😉

Pendant quelque temps, nous avons gardé l’approche numéro 2 pour la gestion du budget familial, même après le mariage. Par contre, nous avons mis beaucoup d’emphase à maximiser les REEE des enfants, principalement avec mon revenu discrétionnaire. Merci aux gouvernements pour les généreuses subventions 😉

Nous avons réfléchi longtemps à la gestion des dépenses familiales et nous sommes venus à la conclusion que notre approche n’était pas la plus optimale… surtout pour un couple marié avec enfants. Non seulement ce n’était pas optimal, mais en plus, nous avons accepté que nous ayons fait quelques erreurs financières. Par exemple, continuer d’investir dans mon compte non enregistré au lieu de maximiser les comptes enregistrés de ma femme.

Bref, l’automne dernier, nous avons ouvert un nouveau compte-conjoint et nous avons fermé nos comptes. Tous nos revenus sont déposés dans ce compte et toutes nos dépenses y passent. C’est l’approche numéro 3 dont j’avais parlé précédemment. Nous mettons nos forces en commun et nous pouvons attaquer ensemble nos objectifs.

Quel est notre plan pour maximiser le CELI de ma femme?

Maintenant que nous sommes mariés et que nous avons un seul compte bancaire, c’est beaucoup plus facile d’optimiser nos dépenses et d’épargner/investir dans les comptes les plus avantageux. Ainsi, la priorité pour nous était de maximiser le REEE des enfants (5000 $) en début d’année. C’est déjà fait (source)!

La prochaine priorité pour l’année 2021 est de maximiser le CELI de ma femme. En janvier, nous avons déposé ~3k$ dans son CELI. C’est ce qui explique que son CELI est passé de 12k$ à 15k$ au cours du dernier mois (source).

Au mois de février, je vais recevoir mon bonus annuel de 10k$ (une partie importante de ma rémunération globale vient de mon bonus annuel). Cet argent sera utilisé pour l’achat d’une Tesla Model 3. Je blague 😛

Ce 10k$ ira directement dans le CELI de ma femme. Ce dernier sera donc à environ 25k$.

Ensuite, lorsque nous allons recevoir nos remboursements d’impôt en mars ou avril, cet argent ira directement dans son CELI.

Puis, pour le reste de l’année, nous devrions être capables de mettre 1k$ par mois dans son CELI. Nous estimons que son CELI devrait avoisiner les 40k$ à la fin de l’année 2021.

Nous allons continuer sur cette lancée en 2022. Son CELI devrait être maximisé vers la fin de l’année 2022, sinon au début de 2023!

Conclusion

Je me rends compte que cet article est beaucoup plus long que prévu. C’était censé être un court article… par exemple 200-300 mots. Je vois que je suis rendu à plus de 1500 😛 De plus, je remarque que je passe souvent du coq à l’âne… je m’en excuse.

Mais, pour expliquer correctement pourquoi le CELI de ma femme n’est pas maximisé, je devais expliquer comment fonctionne notre budget familial, puis comment la naissance des enfants et le mariage ont eu un impact sur ce dernier.

Bref, j’espère que les explications sont claires. J’espère que vous comprenez pourquoi le CELI de ma femme n’est pas (encore) maximisé. De plus, j’espère que vous comprenez comment nous avons rectifié la situation avec notre plan pour les années 2021-2022… L’optimisation fiscale ne doit pas être prise à la légère.

Comme je disais à une personne sur ma page Facebook ce matin, nous ne sommes pas parfaits. Nous sommes des personnes ordinaires et nous faisons des erreurs nous aussi. Par contre, nous avons une bonne discipline financière (épargne systématique, pas de dettes, etc.) et beaucoup de motivation, ce qui fait que notre actif net augmente rapidement d’année en année.

Et vous, comment gérez-vous votre budget familial? Maximisez-vous tous vos comptes enregistrés, peu importe votre état matrimonial (conjoint de fait, marié…)?

🔎 Trouvez la meilleure assurance vie

Mon comparateur d’assurance vie* vous permet de trouver le meilleur prix pour votre assurance vie. Obtenez une soumission gratuite en quelques minutes seulement, dès aujourd’hui :

- Assurance vie*

- Assurance salaire ou invalidité*

- Assurance maladie grave*

- Assurance vie prêt hypothécaire*

Le comparateur est hébergé sur le site de notre partenaire ClicAssure*. En savoir plus : Mes comparateurs d’assurances

Faire le grand saut de l’option 2 à l’option 3 est définitivement une étape que beaucoup de couples ne parviennent jamais à faire. Ça demande une confiance inébranlable et une vision parfaitement harmonieuse des objectifs à court, moyen et long terme pour fonctionner comme il faut. Je pense que ce n’est pas juste de considérer que c’était une « erreur » de ne pas avoir procédé plus tôt, ce n’était juste pas encore le temps. Maintenant, vous adressez la situation, et c’est ce qui compte. Le CELI ne fait pas partie du patrimoine familial (contrairement au REER), et il faut donc une relation de confiance très harmonieuse (et/ou un contrat spécifique) pour partager ce genre de ressources.

Chez moi, littéralement le lendemain de notre mariage, nous avons fait un bilan personnel de chacun, puis nous avons fait finances 100% communes du jour au lendemain. Mon mari étant citoyen américain, il ne bénificie pas d’exemption d’impôt aux ÉU pour des intérêts faits dans un CELI, donc nous avons maximisé le mien et lui n’en a pas. Notre unique compte chèque est le point de dépôt de tous nos revenus, et la source de toutes nos dépenses. à tous les mois, je laisse savoir à mon mari combien il doit transférer dans son REER personnel (Je m’occupe des transferts au REEE familial, mon REER et mon CELI) selon nos épargnes et revenus du mois. Pour nous, ça marche très bien, parce qu’on voit l’argent et le mode de vie de la même façon. Mais ce n’est vraiment pas pour tout le monde. Si mon mari avait des hobbies hyper dispendieux ou avait des désirs semi-compulsifs de plus grand luxe, je ne serais pas à l’aise de faire finance commune à ce point. Le seul inconvénient de notre mode de vie est que je n’ai AUCUNE idée de ce que je vaux ni de ce que je dépense à moi seule! Je sais seulement ce que nous valons et dépensons en équipe, depuis cinq ans.

Bonjour private_lili,

Vous avez tout à fait raison quand vous dites « Ça demande une confiance inébranlable et une vision parfaitement harmonieuse des objectifs à court, moyen et long terme pour fonctionner comme il faut ». Je ne vois pas comment cela pourrait fonctionner avec une personne frugale et l’autre personne du type « YOLO » 😀

Dans votre cas, je pense que c’était encore plus important de procéder ainsi vu que votre mari est citoyen américain. Votre gestion des finances personnelles et investissements semble très efficace! 🙂

Pour ce qui est de votre actif net individuel, vous pourriez procéder à quelques calculs dans Excel. Ce ne sera peut-être pas parfait, mais ça pourra donner une bonne idée. De toute façon, vous êtes marié, alors l’actif net individuel n’a pas d’importance… Le « je » n’existe plus… seulement le « nous » 😉

Bon week-end!

R101

En choisissant l’option 3, il faut par contre réaliser que le compte est gelé s’il arrive quelque chose à un des conjoints jusqu’au moment de passer avec un notaire pour valider le mandat en cas d’inaptitude ou testament. Donc en ayant du non-enregistré facilement liquidable ce n’est pas trop pire parce que lorsque les payes sont déposées dans l’unique compte et qu’il est gelé, il faut avoir de l’épargne en parallèle pour l’intérim.

Il s agit simplement de transféré l argent avant d en informer la banque et le tour est joué.

Exactement ce que je me disait également. De plus, le compte courant n’est normalement pas là où devrait être la majorité des avoirs. Le risque de ne pas avoir accès au compte conjoint lors d’un décès, quand les économies sont au nom de l’un et l’autre dans d’autres comptes n’est pas si élevé et l’on devrait avoir de l’argent disponible ailleurs.

Conservez un compte personnel à côté (qui peut ne pratiquement pas servir) permets de mitiger ce risque également.

Je suis d’accord avec vous! Personnellement, nous gardons moins de 2000 $ dans notre compte-chèques conjoint, car nous investissons les sommes excédentaires en bourse dès que possible 🙂

Bon point! 🙂

Bonjour JFO,

Vous avez raison. Notre compte-conjoint qui n’a jamais un solde supérieur à 2000 $ serait gelé dans cette situation-là. Nous ne laissons jamais d’argent dormir dans le compte-chèques… Dans ce genre de situation là, il pourrait être possible de transférer l’argent dans un compte-chèques personnel avant de donner cette information à la banque. Sinon, nous avons des dizaines de milliers de dollars dans nos comptes CELI qui pourraient être liquidés en cas d’urgence. Mais, effectivement, c’est important que tout le monde comprenne cela pour le compte-conjoint. Merci de le rappeler. J’aurais probablement dû le mentionner dans l’article…

Bon week-end!

R101

Bonjour,

Je me reconnais un peu dans ton scénario…je suis rendu au point de remplir considérablement le compte CELI de ma conjointe également. Ce qui m’agace beaucoup par les temps qui courent, c’est que le marché boursier surf sur des records présentement…ce qui me donne un peu froid dans le dos pour investir des gros montants en ce moment.

Comment vois-tu la chose ? Une correction me semble inévitable dans les prochains mois…attendre en plaçant ces montants dans un compte épargne à intérêts élevés me semble plus judicieux. Ton idée ?

Personnellement, je continue à investir à un rythme constant. Les gens qui ont préféré attendre pour acheter une maison à Montréal dans les dernières années parce que « les prix sont fous, ça va péter c’est sur » s’en veulent maintenant qu’il n’y a aucun signe de ralentissement et que certains quartiers ont vu la valeur de leurs maisons croître de 50% en deux ans. Je vois l’investissement un peu de la même façon. On investit un peu chaque fois qu’on a des sous de disponibles, et on laisse les billes dans le jeu le plus longtemps possible. Au final, à long terme, ça paie. C’est la constance dans l’investissement qui est la meilleure garantie contre les soubresauts du marché.

Si toutefois votre tolérance au risque préfère ne pas se lancer dans le jeu avec ce type de risque… un compte d’épargne à intérêt « élevé », des CPG, ce sont des options. Mais elles valent toutes moins que l’inflation actuellement. Aussi bien rembourser l’hypothèque à ce moment là.

Effectivement, investir régulièrement est la meilleure stratégie j’en suis. Par contre, il arrive dans une vie beaucoup liquidité à investir suite à la vente d’une maison ou un héritage. Ce n’est pas si simple dans ce contexte.

Je comprends le parallèle avec l’immobilier, mais la différence importante, et non-négligeable, est que les corrections sont normales et fréquentes à la bourse. Dans ce contexte, il me semble plus intéressant d’attendre une correction quand on a un montant important à investir…

Je me questionne à haute voix ♂️

« Time in the market > Timing the market »

Si vous comprenez bien l’anglais, je vous recommande de lire cet article : https://www.reddit.com/r/financialindependence/comments/c02ml4/timing_the_market_the_absolute_worst_vs_absolute/

Au plaisir,

R101

Vous marquez un point important, private_lili. Le placement / l’investissement doit rapporter plus que l’inflation, sinon ça sert à quoi de « l’investir » dans ce type de placement là? 🙂

Bonjour Simon,

Personnellement, je continue d’investir des petites sommes périodiques dans mes comptes d’investissement (« Dollar-Cost Averaging »). Les principaux indices boursiers sont à leur sommet aujourd’hui, mais ils seront aussi à leur sommet dans 5 ans, 10 ans, 30 ans… car il y a de la croissance économique et les marchés vont vers le haut à long terme 😉

Pour ce qui est de laisser de l’argent dans un compte d’épargne à intérêt « élevé » en attendant une soi-disant correction, je pense que c’est une mauvaise idée. Peut-être devriez-vous plutôt regarder si vos placements respectent votre profil d’investisseur (peut-être que le niveau de risque devrait être ajusté à la baisse selon votre horizon de placement et tolérance au risque).

Au plaisir,

R101

Bonjour R101,

Question par rapport à votre retraite. Que comptez-vous faire avec le régime de pension à prestations déterminées de votre conjointe? Ce n’est pas vraiment le meilleur type de pension quand on ne prend pas une retraite après 30-35 ans de service. Vous perdrez 100% des prestations de l’employeur si je comprends bien? Je suis dans la même situation, alors votre opinion là-dessus m’intéresse.

Merci!

Bonjour Gabriel,

La part de l’employeur au RREGOP n’est pas perdue, même si ma femme quitte son emploi avant l’âge de la retraite prévue dans la convention collective (61 ans, ou 55 ans avec pénalité). Par contre, elle n’aura pas droit à la pleine pension. Lorsqu’elle quittera son emploi dans quelques années, elle devra transférer la valeur de son fonds de retraite (ex. : valeur actuelle de la rente future) dans un CRI, qu’elle pourra décaisser plus tard dans notre parcours à la retraite. Entre temps, nous allons plutôt décaisser les REER, puis les comptes non enregistrés. Le CELI en dernier, bien entendu.

Au plaisir,

R101

Salut R101 ,

J’ai adoré cet article , moi et ma conjointe sommes ensemble depuis 8 ans , nous nous demandons souvent comment départager les dépenses et revenus.nous avons récemment décidés que les 2 véhicules étaient pour la famille donc nous séparons les dépenses qui s’y rattachent.Nous n’avons pas encore trouver la meilleur façon de payer le gaz par contre lol , je crois que je vais tenter le prorata car nous faisons pas du tout le meme km.

Bonjour ALEX,

La séparation des dépenses du couple est un sujet qui crée beaucoup de débats. Mais, à mon avis, diviser les dépenses au prorata des revenus NETS est l’approche la plus équitable pour un couple…

Au plaisir,

R101

Avec ma copine depuis 15 ans, mariés depuis 5 ans. Deux enfants. Nous sommes avec l’option 2 et nous n’avons pas l’intention de changer. Un simple fichier excel avec toutes les dépenses communes, et une formule pour calculer le montant à transférer automatiquement à partir de nos comptes persos au compte conjoint selon les revenus nets de chacun. Chacun épargne pour la retraite à son rythme et de son côté (tout en regardant le total de tous les investissements dans la planification de la retraite), mais certaines épargnes comme pour le prochain véhicule ou les vacances annuelles sont gérées et planifiées en commun dans des comptes conjoints distincts. Je trouve que c’est une bonne façon de faire pour que chacun garde un peu d’autonomie et cela évite peut-être certaines frustrations lorsqu’un conjoint est plus dépensier que l’autre (et ce n’est pas moi si je suis ici :D). Merci pour le billet !

Bonjour Jonathan,

Bienvenue sur mon blogue et merci pour ce premier commentaire 🙂

Si c’est la stratégie numéro 2 qui fonctionne le mieux pour vous, alors tant mieux. C’est la stratégie que nous avons utilisée jusqu’à la fin de l’année dernière… Donc c’est une bonne stratégie!

Je ne suis pas un notaire, avocat, ni tout autre spécialiste dans ce domaine, mais je tiens à apporter une petite précision par rapport à cette phrase : « Je trouve que c’est une bonne façon de faire pour que chacun garde un peu d’autonomie et cela évite peut-être certaines frustrations lorsqu’un conjoint est plus dépensier que l’autre ». C’est vrai, cela permet à chacun de garder un peu plus d’autonomie avec l’argent discrétionnaire. Ça évite la frustration à court terme lorsqu’un conjoint est plus dépensier que l’autre.

Mais, n’oubliez pas que vous êtes marié. Donc, tout ce que vous accumulez depuis le mariage est à vous deux (sauf quelques exceptions, comme le CELI, les sommes d’argent reçues par héritage, etc.). Donc, si (exemple) vous épargnez/investissiez votre argent discrétionnaire toute votre vie, mais que votre femme dépense toute sa vie et que malheureusement vous divorcez… Vous allez devoir diviser en deux les sommes que vous avez épargnées (sauf les exceptions mentionnées précédemment).

Donc je pense que c’est important d’être sur la même vision, d’avoir les mêmes objectifs financiers et non financiers (je ne dis pas que c’est votre cas, c’est seulement un exemple) … et c’est dans cette optique que je pense que la stratégie numéro 3 peut aider un couple, surtout les couples mariés avec enfants 😉

J’ouvre le débat…

Au plaisir d’échanger avec vous.

R101

Bonjour

Bravo pour votre ardeur exemplaire.

Par curiosité, est ce que vos revenus annuels sont mentionné dans un article. Bien quon est toute des situations différentes, je serais curieux pour émettre une proportion à mon salaire pour lepargne.

(Exagération) Il doit etre plus facile de maximiser reer reee celi avec revenu familiale de 200 000$ que de 75 000$ .

A moins detre tombé dans le panneau de voisin gonflable

Bonjour Matt,

Bienvenue sur mon blogue et merci pour ce premier commentaire 🙂

Je n’ai jamais mentionné mes revenus annuels sur ce blogue. Par contre, j’en ai parlé dans le livre « Liberté 45 » de Pierre-Yves McSween 🙂 Mon salaire pour l’année 2020 a été de 110k$ (un peu moins, car j’ai pris 4 semaines de RQAP à la naissance de mon deuxième enfant). Avant ma promotion importante en 2018 (source), je gagnais 75k$ par année.

Au plaisir d’échanger avec vous.

R101

Merci de la réponse

Vous avez sans doute un revenu familiale plus important que la moyenne mais cest surtout votre discipline qui fait la différence.

Continuez de nous inspirer

Bonjour Matt,

J’avais hâte de lire votre réponse. Je ne parle pas souvent de mes revenus, car il y a beaucoup de personnes qui diraient : « c’est facile avec un salaire de XYZ » ou « c’est impossible d’atteindre FIRE si tu ne gagnes pas au moins XYZ ». Mais, comme tu le mentionnes, c’est la discipline financière qui fait toute la différence. Certes, les revenus sont importants, mais c’est le contrôle des dépenses qui est important. Je connais plusieurs couples avec des revenus annuels de 140k$ et ces derniers ont des dettes de consommation et n’ont pas d’argent pour épargner pour leurs études de leurs enfants. Mais, ils ont deux véhicules neufs, une « maison trophée », un véhicule récréatif, etc. C’est là que ça se joue…

Au plaisir,

R101

J’ai bien aimé le passage sur le fonctionnement du budget familial. Chez nous, nous fonctionnons depuis 13 ans selon l’option 2. Chaque semaine, les 2 nous versons un montant égale dans le compte conjoint (montant qui a la fin de l’année correspond à nos dépenses totales), nous sommes conjoint de fait avec contrat d’union et travaillons tout deux à temps plein. Nous avons aussi fait selon des proportions du net lors de congé de maternité ou lorsqu’un des deux était aux études. L’important de cette méthode à mon avis est de s assurer que les 2 puissent investir ET de modifier les % selon la situation familiale(lire enfants ou bonne différence de salaire). L adoption de cette méthode a coïncidé avec l’achat de notre maison.

Toutes nos dépenses (familiales et personnelles) sont payés avec la carte de crédit conjointe (vive les points bonis) et chacun investi dans réer-celi ou reee des enfants (avec 3, ça prend beaucoup de place au budget) avec les montants restants. 1 des deux à ses réer maximisé et les deux il nous reste de la place dans nos celi. Nous y travaillons graduellement. Dès que le premier aura ses celi maximisé, j aurai une pensée pour vous quant à savoir si nous mettons les efforts à maximiser l autre ou faire des placements non-enregistrés…

Bonjour Bigdji,

Bienvenue sur mon blogue et merci pour ce premier commentaire 🙂

Bravo pour la gestion de vos finances personnelles en commun plutôt qu’individuel. C’est la meilleure chose à faire pour augmenter son patrimoine rapidement (on travaille en équipe avec les mêmes objectifs).

Pour ce qui est de votre questionnement sur le CELI de votre conjoint ou le compte non enregistré, je vous recommanderais de maximiser le CELI en premier. Ne faites pas la même « erreur » que moi. Je voulais attendre d’être marié avant de faire un « don » à ma femme pour cotiser dans son CELI. Pendant ce temps, j’ai investi dans mon compte non enregistré. Je savais déjà qu’elle était la femme de ma vie, alors j’aurais dû maximiser son CELI en premier… N’oubliez pas que le don en argent pour le CELI du conjoint est un « don ». Ce n’est pas comme un « REER de conjoint ». De plus, en cas de divorce, le CELI n’est pas divisé, car il ne fait pas partie du patrimoine familial. Je dis cela à titre d’information seulement, mais cela n’a rien à voir avec ma décision 😉

Au plaisir d’échanger avec vous!

R101

La Tesla

Cet article tombe à point! Mon conjoint n’a pas un travail stable et je suis celle qui a le plus gros revenu. Mon compte celi est maximisé tout comme mes RÉER et REEE, alors j’en suis à lui offrir de cotiser dans son CELI. Nous avons 2 enfants nous aussi mais non mariés et sans contrat de vie commune.

À quand un article sur ce que devrait comprendre un contrat de vie commune et les points à aborder lors de la rédaction?

Merci! Et bonne continuité!

Bonjour Le Alle,

Bienvenue sur mon blogue et merci pour ce premier commentaire 🙂

Je ne suis pas un expert dans le domaine, mais avec des enfants et des actifs en commun (placements, maisons, etc.), je vous conseille fortement d’avoir au minimum un contrat de vie commune et un testament.

Voici deux références, mais vous pouvez aussi consulter un notaire :

– Ministère de la Justice : https://www.justice.gouv.qc.ca/couple-et-famille/mariage-union-civile-ou-union-de-fait/union-de-fait/vos-protections/rupture/contrat-de-vie-commune/

– Éducaloi : https://educaloi.qc.ca/capsules/le-contrat-de-vie-commune-entre-conjoints-de-fait/

Au plaisir d’échanger avec vous!

R101