Dernière mise à jour : 5 juin 2022

Non, ce n’est pas un « clickbait »! Mon enfant vient de souffler les 3 bougies de son gâteau, alors c’est le moment idéal de faire le bilan de son REEE. Après 3 ans de cotisations et d’investissement à la bourse, son compte d’épargne-études a maintenant une valeur de 11 200 $. Il peut maintenant se payer un baccalauréat et une maîtrise universitaire au Québec, selon les plus récentes données de Statistique Canada (source). C’est pas mal pour quelqu’un qui n’a que 3 ans, non? Le plus beau dans cela, c’est que l’argent déposé dans le REEE ne vient pas de notre poche 🙂

📩 Abonnez-vous à notre infolettre :

Comment épargner pour les études de son enfant?

Tout d’abord, je dois mentionner que mes parents ont payé mes études collégiale et universitaire. Je ne pourrai jamais les remercier assez pour cela! Ils m’ont permis d’étudier dans le domaine qui me passionnait et au niveau scolaire que je voulais. De plus, ils m’ont toujours encouragé à poursuivre mes études et poussé à aller plus loin. Je sais qu’ils ont fait beaucoup de sacrifices pour payer mes études.

Ma femme et moi voulons offrir la même opportunité à notre enfant. Il pourra étudier dans le domaine qui l’intéressera et au niveau scolaire qu’il voudra. Nous n’allons pas le forcer à faire des études universitaires, bien entendu, mais il aura les moyens de le faire s’il le désire.

La seule différence avec mes parents est que nous voulons épargner l’argent pour les études avant coup. Le véhicule fiscal le plus avantageux pour cela est le régime enregistré d’épargne-études (REEE). Ce dernier permet de recevoir des subventions gouvernementales de 30 % au minimum. De plus, l’argent va croître à l’abri de l’impôt jusqu’à ce que l’enfant commence à retirer les fonds sous forme de paiements d’aide aux études (PAE).

Pourquoi épargner pour les études de son enfant?

Plusieurs personnes vont attendre jusqu’au moment où son enfant commencera ses études postsecondaires pour mettre de l’argent de côté. D’autres vont payer les frais scolaires au fur et à mesure. Certains vont même jusqu’à s’endetter pour payer les études de leur enfant. Imaginez les conséquences pour les parents avec deux ou trois enfants…

Dans notre cas, nous devrions atteindre l’indépendance financière et quitter le monde corporatif dans 5-6 ans, à l’âge de 40 ans (FIRE). Quant à notre enfant, il commencera ses études postsecondaires dans 15 ans. À ce moment-là, j’aurai 49 ans et je n’aurai plus de revenus. C’est donc encore plus important pour nous d’avoir accumulé l’argent nécessaire pour les études de notre enfant avant d’être jeune retraité!

C’est pour cela que nous investissons massivement dans le REEE de notre enfant depuis sa naissance!

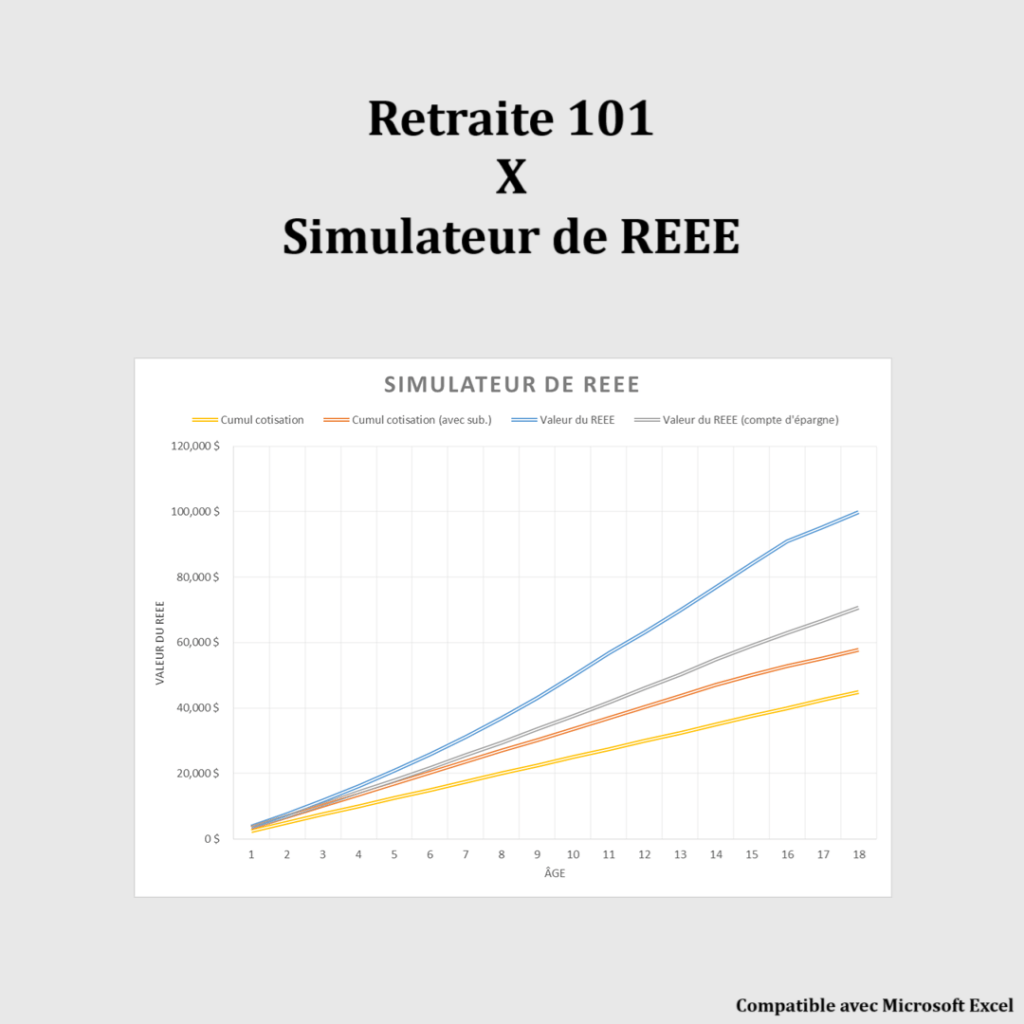

Simulateur de REEE

Planifiez et suivez les subventions et contributions dans un REEE pour vos enfants ou petits-enfants. Visualisez l’impact des cotisations et subventions gouvernementales sur l’épargne-études.

Avantages :

- Calculer les subventions disponibles (Canada, Québec)

- Évaluer l’épargne totale selon les cotisations

- Aider à planifier l’éducation de vos enfants efficacement

Testez le simulateur de REEE et optimisez vos cotisations.

Les achats de la boutique en ligne sont effectués sur la plateforme sécurisée BuymeaCoffee*. En savoir plus : Boutique en ligne Retraite101.

Comment avons-nous accumulé 11 000 $ en 3 ans?

Vous vous demandez comment nous avons fait pour accumuler une telle somme pour l’épargne-études de notre enfant en seulement 3 ans.

Il n’y a pas de recette miracle! Je pourrais vendre un cours de quelques milliers de dollars comme les gourous qu’on voit sur Facebook et YouTube. Mais, c’est vrai qu’il n’y a pas de recette miracle. Le processus est tellement simple… Il faut ouvrir un compte REEE, déposer de l’argent chaque année, attendre les subventions et investir ces sommes. That’s it!

Dans notre cas, nous avons ouvert un REEE à la naissance de notre enfant (lorsqu’il avait 2 mois pour être plus précis) et nous avons programmé un virement mensuel de 200 $ dans son REEE. Pourquoi 200 $? C’est pour maximiser les subventions gouvernementales de 30 % (plus d’informations ici). Finalement, nous avons investi les cotisations et les subventions à la bourse dans un fonds FNB de répartition d’actifs (source).

La valeur actuelle du REEE de notre enfant est de 11 200 $. Jusqu’à aujourd’hui, nous avons donc cotisé 34 mois à 200 $ (34 mois, et non 36, car nous avons ouvert son compte lorsqu’il avait deux mois). Les cotisations représentent un total de 6 800 $.

P.S. Depuis cette année (2020), nous cotisons 2 500 $ au REEE en début d’année, au lieu de faire des cotisations de 200 $ par mois. Ainsi, nous recevons les subventions plus rapidement et l’argent travaillera plus longtemps dans le marché (« Time in the Market vs. Timing the Market »).

Nous recevons une subvention de 20 % de la SCEE à chaque cotisation mensuelle. Depuis le début, nous avons donc reçu 1360 $ de la SCEE. De plus, nous recevons une subvention de 10 % de l’IQEE à chaque cotisation mensuelle, ce qui représente 680 $ depuis le début. Les subventions représentent un montant total de 2040 $.

La balance, soit 2 360 $, correspond au rendement de nos placements en bourse 🙂

Comment pouvons-nous maximiser le REEE chaque année?

Je comprends qu’une somme de 2400 $ représente beaucoup d’argent. De plus, je comprends que ce n’est pas toutes les familles qui sont capables de maximiser le REEE chaque année. Mais, si je vous disais que je n’ai pas mis une cenne de ma poche dans ce REEE… Me croyez-vous?

C’est pourtant le cas. L’argent cotisé dans le REEE de notre enfant ne vient pas de notre propre argent. Cet argent ne vient pas non plus des grands-parents. En réalité, nous utilisons l’argent reçu de l’allocation canadienne pour enfants (ACE) pour cotiser au REEE.

Nous n’avons pas réellement besoin de l’ACE pour payer les dépenses courantes de notre enfant. Nous sommes capables d’absorber ses dépenses dans notre budget sans aide. Alors, pourquoi acheter des jouets au magasin lorsqu’on peut acheter des parts (actions) du magasin?

Nous transférons l’argent reçu de l’ACE directement dans le REEE de notre enfant. Donc, les cotisations ET les subventions proviennent de l’argent du gouvernement. De plus, ces sommes vont croître à l’abri de l’impôt pendant 18 ans. C’est ingénieux, non? 🙂

Et vous, épargnez-vous pour les études de votre ou vos enfants? Utilisez-vous le REEE?

🔎 Trouvez la meilleure assurance vie

Mon comparateur d’assurance vie* vous permet de trouver le meilleur prix pour votre assurance vie. Obtenez une soumission gratuite en quelques minutes seulement, dès aujourd’hui :

- Assurance vie*

- Assurance salaire ou invalidité*

- Assurance maladie grave*

- Assurance vie prêt hypothécaire*

Le comparateur est hébergé sur le site de notre partenaire ClicAssure*. En savoir plus : Mes comparateurs d’assurances

Bravo! Mon 18 mois est à 2821$ placement avec wealthsimple!

Mon 3 ans et 9 mois est à 14 606$! Avec Desjardins

Mes placements dont je suis les plus fier!

Bonjour Jimmy,

Bienvenue sur mon blogue et merci pour ce premier commentaire 🙂

Soyez fier de vous! C’est déjà beaucoup d’argent que vous accumulé pour vos 2 enfants! Bravo! 🙂 Quel est votre plan pour l’argent dans le REEE, à terme? Par exemple, nous prévoyons reprendre les cotisations (43 200 $) et laisser les subventions (10 800 $) et le rendement (35 778 $) aux enfants. Les subventions et le rendement (46 578 $) seront plus que suffisant pour payer les études post-secondaires.

Au plaisir d’échanger avec vous 🙂

R101

Rebonjour r101!

Pour ma part je ne pense pas trop au moment où je retrouverai mes quelques 70K $ de placement de REEE. Nous nous essayons pour Bb3! Donc lors du décaissement de mon 1er, je pensais prendre cet argent pour cotiser au REEE du 3iemea coup de 5000$ par année pendant 4 ans pour au moins pour obtenir le max de subventions. À moins que pour ce dernier aussi je mette mon 48.08$ par semaine… Haha bonne question.. Je suis déjà à placer 200 par semaine, moitié à mes enfants et l’autre dans mon REER conjoint. Grimper cela a 250 par semaine pour cotiser à 3 REEE., mon salaire ne me l’offre pas encore oups

Au plaisir

Jim

C’est certain qu’avec 3 enfants, ça commence à être un défi de maximiser les 3 REEE. On parle quand même de 7500 $ en cotisation annuelle (2500 x 3). Votre salaire ne le permet peut-être pas, mais le salaire + les allocations pour enfants? 😛 Je blague. Vous êtes à votre affaire et vous connaissez votre budget mieux que quiconque. Bravo pour votre gestion des finances personnelles!

Attention, avec WS tu ne reçoit pas la subvention provinciale. Pas adapté pour les REEE Québécois (en tous cas pas la dernière fois que j’ai vérifié pour un client il y a quelques mois). À transférer au plus vite dans un REEE autogéré famillial.

Merci pour cette précision.

Est-ce possible de transférer deux Reee individuels (deux souscripteurs pour chacun) actuellement dans des fonds mutuels chez Desjardins, de les convertir en un Reee familial et les transférer sur une plateforme de courtage avec les deux mêmes souscripteurs?

Lorsque j’ai souscrit aux Reee de mes enfants, je ne connaissais pas les fnb et j’ai fait l’erreur de choisir des reee individuels.

Bonjour, question en rapport avec Wealthsimple, j’ai vu qu’une subvention (IQEE) n’était pas gérée par la plate-forme. Comment faites-vous pour la percevoir ? Bébé 1 vient de naître alors je débute là-dedans. Merci !

Comme j’ai écrit plus haut, ce n’est pas possible (pour l’instant). Il faut donc éviter Wealthsimple pour maximiser les subventions.

Effectivement, Wealthsimple est un promoteur officiel de REEE au fédéral, mais il ne l’est pas au Québec.

Source :

Emploi et Développement social Canada – Liste des promoteurs du REEE : https://www.canada.ca/fr/emploi-developpement-social/services/aide-financiere-etudiants/epargne-etudes/reee/liste-promoteurs-reee.html

Revenu Québec – Liste des fournisseurs de REEE : https://www.revenuquebec.ca/fr/citoyens/credits-dimpot/incitatif-quebecois-a-lepargne-etudes/liste-des-fournisseurs-de-reee/

Bonjour pour ma part j’ai pris la décision d’investir quand même avec WS. J’ai pris en compte le RFG de 0.5% vs 2.50% Avec plusieurs institutions bancaires… Sur 14 ans a 2500$ par année.. cette différence donne un surplus de 7521$ donc si j’enlève mon 3600 de IQEE que je ne reçois pas.. Avec seulement les frais de gestions mon enfant aura 3921$ de plus avec WS que vs une grande banque… Donc pour ma part je tente le coup mais je nai rien d’un conseiller financier seulement de bien regarder ses ratio de frais de gestion….qui impacte grandement ses profits au bout de 14 ou même 18 ans

Jimmy

Merci pour les précisions. Je me doutais bien que c’était une question de choix en fonction des calculs. Je voulais juste être certaine d’avoir bien compris 😉 et ne pas avoir loupé quelque chose.

La démarche est louable. Il y a toutefois moyen de laisser moins d’argent sur la table en utilisant, par exemple, le courtier à escompte de votre institution financière et d’investir dans un FNB global (comme XGRO par exemple qui a un ration de frais de gestion de 0.2% et qui est déjà diversifié). Il vous en coûtera 6.95$ par transaction et quelques heures de paperasserie. Si vous êtes chez Desjardins, vous seriez plus avantagé d’avoir un REEE familial avec Disnat et investir dans un seul FNB diversifié (pour économiser sur les frais) tel XGRO (abec Blackrock celui là mais n’importe quel autre fera l’affaire).

De mémoire, l’IQEE est payable chez les institutions financières pour leurs clients au mois de mai en un seul versement et ça se fait automatiquement.

Exactement, une fois par année au mois de mai. Cette année (2020) a été différente. J’ai reçu le montant de l’IQEE en juillet…

Pour utiliser Wealthsimple mais ne pas « manquer » les 10% d’IQEE, je dépose les 2500$/an/enfant (qui offrent le maximum de subvention) sur un REEE/enfant de mon institution bancaire (RBC). Une fois les dépots de subventions effectués par l’ARC (20%) et RevQC (10%), je transfère le tout dans des REEE chez Wealthsimple.

Le manque à gagner dû aux frais de gestion RBC (plus cher que Wealthsimple) en attendant ces dépôts ainsi qu’au frais de transfert (à la RBC: 25$ après un an, 50$ dans les 12 premiers mois) est (très) amplement compensé par les 10% (250$) d’IQEE/enfant/contribution annuelle.

Sources/documentation :

https://www.canada.ca/fr/agence-revenu/services/impot/particuliers/sujets/regime-enregistre-epargne-etudes-reee/regles-speciales/transfert-biens-reee-a-autre.html

https://help.wealthsimple.com/hc/en-ca/articles/360056590474-Transfer-an-RESP-to-Invest

https://www.rbcroyalbank.com/investments/investment-faqs.html?view=resp#faq-general

Bonjour C,

Bienvenue sur mon blogue et merci pour ce premier commentaire 🙂

C’est une bonne stratégie! Merci d’y avoir pensé et de la partager ici. Il y a sans aucun doute plusieurs personnes qui seront intéressées…

Dans le but d’apporter une clarification aux autres lecteurs. On parle ici du robot-conseiller de Wealthsimple (« Placements Wealthsimple » ou « Wealthsimple Invest ») et non de la plateforme de courtage (« Wealthsimple Trade »). Les frais de gestion du robot-conseiller sont de 0,5 %, plus les frais de gestion des FNB choisis / utilisés par le robot. C’est donc un excellent choix pour ceux qui ne veulent pas faire d’investissement autonome (autogestion des placements).

Au plaisir d’échanger avec vous.

R101

Bonjour R101,

C’est tellement sous-exploité cette outil pour aider nos enfants (et nous aider nous-même à les aider) !

Les miens en sont rendu à 50 000$ à l’âge 6 ans, 4 ans et 4 ans, c’est pas mal.

D’ailleurs je sais que tu le sais mais c’est 2500$ par année et par enfant le maximum pour avoir les subventions. Mais je comprends que pour faire une somme ronde à tous les mois, c’est plus facile 200$ par mois.

En plus, l’argent qu’on met dans les REEE (les cotisations) sont une sorte d’épargne forcé puisqu’on peut le récupèrer quand l’enfant a 18 ans. Les études se paieront juste avec les subventions et les intérêts.

Je faisais justement un petit calcul hier soir et je me suis rendue compte que les allocations familiales que nous avons reçus couvrent 95% de nos frais reliés aux enfants (garderie, école et… REEE au max donc 7500$). On reçois beaucoup d’allocations, trop selon moi. Pourtant, nous avons des salaires dans la moyenne, la moyenne haute même.

Il parait que ça coûte cher des enfants….. pour le moment, je ne le vois pas. Et plus tard ?…. on décaissera le REEE 🙂

Julie

Bonjour Julie,

Effectivement, c’est un outil tellement sous-exploité! Non seulement cela aidera l’enfant (il pourra étudier dans le domaine qu’il veut et au niveau scolaire qu’il veut), mais en plus, cela m’aidera dans mon plan FIRE. Mes dépenses seront inférieures à la retraite, car les frais d’études seront payés avec les PAE des REEE 🙂

50 000 $… c’est pas mal 😛 Je dirais plutôt que c’est excellent! 😉

Comment ça se passe avec ton blogue?

Au plaisir,

R101

Ma fille est née en 2016 et j’ai surcotisé la première année (4000$) pour partir ça en grande et fait 2500$ par an depuis, sauf cette année que j’ai rajouté un 1000$ de plus dans le bas du marché. Dans des FNB également au début le XIC et le XAW, depuis cette année le VEQT. Dépendement de ce qui se passe dans nos vies, on verra si on laisse le capital a notre fille après ses études, si il en reste, ou si on lui donne pour se partir dans la vie. Les études, c’est pas juste les frais de scolarité en habitant chez papa et maman, çaa peut vouloir dire un appartement dans une autre ville, unedune année danssdans unetune université européenne, un stage dans le fin fond de l’Afrique, avoir besoin d’une voiture ou d’équipements spécialisé…

Bonjour Frank,

Les détails sont différents, mais l’objectif est le même! Bravo 🙂

C’est vrai que les autres coûts reliés aux études peuvent être élevés. En fait, ils peuvent être plus élevés que les frais de scolarité eux-mêmes. Dans mon cas, j’ai étudié à deux heures de route de la maison familiale, alors j’ai habité en appartement pendant 4 ans… Il fallait donc compter l’appartement, l’épicerie, les sorties… 🙂

Au plaisir,

R101

Ton enfant est rentable!

À trois ans, il commence à être temps qu’il contribue au revenu famillial! 😉

Blague à part, le REEE est l’outil d’épargne le plus puissant au Québec. Je regrette presque de ne pas avoir d’enfant pour en profiter.

D’ailleurs, merci d’avoir partagé ton expertise pour mon texte sur le sujet. Je t’ai envoyé un courriel à ce propos. Merci de vérifier ta boîte de réception.

Bonne suite!

Salut J-S,

Effectivement, il est temps qu’il commence à contribuer 🙂 La prochaine étape sera de couper le gazon… 🙂

Je viens de voir ton courriel. C’est le même que tu m’avais envoyé il y a 1-2 semaine (au quel j’avais répondu). Je vais vérifier que mon courriel de réponse avait bien été envoyé…

Bon été!

R101

Félicitations !

Bébé Retraite 101 va être très content de ses parents lorsqu’il commencera ses études effectivement ! Beaucoup plus de parents devraient utiliser ce régime d’épargne & des subventions gouvernementales.

Pour ma part, n’ayant pas d’enfants, dommage car je pense que c’est une belle stratégie gagnante-gagnante pour les parents & leurs enfants.

J’espère bien qu’il sera content 🙂 Il pourra étudier dans le domaine qu’il veut et au niveau scolaire qu’il veut…

Réée? C’est quoi cela?!? 😀

Ici aussi nous utilisons le reee pour les 2 enfants. Ils sont maximisés à chaque année (sauf la premiere, nous avons commencé à 9 mois et 5 mois). Ici, le plan de match est de laisser les subvention et intérêts aux enfants et de récupérer les cotisations. Au moment ou les enfants décaisseront, mon conjoint sera à la retraite ( la normale à 65 ans), mais il a oublié de la préparer :-S. Mon plan de match pour le moment est de maximiser les reee et mettre la balance dans les réer. Le temps me dira si j’ai pris le meilleur plan de match selon nos particularités.

Aucune idée ce qu’est le REEE 🙂

Bref, nous avons le même plan de match pour le REEE des enfants…

Bonjour, j’ai ouvert un REEE pour mon enfant avec BMO et je me demandais si c’est possible de transférer le reee dans des FNB? Queo type de REEE utilisez-vous?

Bonjour Rikki,

Bienvenue sur mon blogue et merci pour ce premier commentaire 🙂

Oui, vous pouvez investir le REEE de votre enfant dans des FNB. Personnellement, j’investis les REEE dans un seul et unique FNB qui se rebalance automatiquement selon l’allocation d’actifs (actions/obligations) que j’ai choisie. On appelle cela un FNB de répartition d’actifs (https://retraite101.com/quest-ce-quun-fnb-de-repartition-dactifs/). Dans mon cas, j’ai choisi le FNB « XGRO » de iShares, dont l’allocation d’actifs est 80 % d’actions et 20 % d’obligations. Mais ceci n’est pas un conseil financier. Peut-être que vous préférez opter pour un portefeuille plus équilibré et opter pour XBAL ou VBAL. Si vous êtes plus audacieux, il y a des FNB de répartitions d’actifs 100 % actions comme XEQT ou VEQT. Voici un tableau comparatif (https://retraite101.com/tableau-comparatif-fnb-de-repartition-d-actifs/).

Jusqu’à avant-hier, j’avais un REEE individuel. Mais maintenant que mon deuxième enfant est né, je peux profiter du REEE pour lui aussi. Alors j’ai ouvert un REEE familial (ouverture complétée il y a 2 jours) et je transfère le REEE individuel de mon premier enfant dans le REEE familial (transfert en cours).

Au plaisir d’échanger avec vous 🙂

R101

Allo!

Très intéressant encore! Je ne suis pas certain des chiffres mais voici mon avis, qu’en penses-tu?

Je commence avec le fait que j’ai l’intention de cotiser 50k pour chacun des deux kids. À 2500$ par année par kid pour aller chercher le max des subventions (ça prend 14,5 ans environ il me semble; 3600$ et 7200$ Max de subventions, donc 14.5 ans X 2500$= 36 000$ish.). Ça laisse environ 14000$ ish de cotisation possibles par kid mais sans subvention. Mon calcul a été de mettre environ ce montant dès la première année (ou m’en garder quelques 1000$ pour les grandes chutes des marchés) de sorte qu’il grandira à l’abri de l’impot toute sa vie au lieu d’être bêtement ajouté à la fin (après 14,5 ans…)

Tu vois le genre? En tk; j’en suis rendu à 40K pour le reee familial (1 et 4 ans). Presque juste du VEQT et un peu de banques canadiennes.

Bonjour Dany,

Bienvenue sur mon blogue et merci pour ce premier commentaire 🙂

Voulez-vous cotiser un montant 50k$ dans chaque REEE ou que chaque REEE ait une valeur de 50k$ lorsque les enfants commenceront leurs études postsecondaires? Je demande cela, car selon plusieurs scénarios que j’ai faits, le rendement sur l’horizon de placement de 18 ans fait une énorme différence! Beaucoup plus que ce que les gens peuvent penser 😉

La stratégie que vous décrivez ressemble au « Scénario 3 » dans cette page : Le guide ultime du REEE. La différence est que les cotisations supplémentaires, qui ne recevront pas de subventions, sont faites aux années 16-17-18. Mais, le REEE aura quand même une valeur de 98k$, avec l’hypothèse d’un rendement moyen de « seulement » 5%.

Si ces cotisations supplémentaires sont faites au début, alors ça laissera encore plus de temps aux intérêts composés de faire leur effet 🙂

Au plaisir d’échanger avec vous 🙂

R101

Bonjour!

Très intéressant votre page.

J’aimerais votre avis sur un questionnement que j’ai depuis que nous attendons bb3.

Mes deux plus vieux (6 et 2 ans) ont un REEE familial dans lequel j’ai maximisé les subventions jusqu’à ce jour. Après avoir fait quelques lectures j’ai vue qu’il y avait une problématique avec la subvention du Québec (IQEE) dans le REEE familial. Si l’on cotise pour le cadet, alors que la même année on décaisse pour l’aînée, on perd la subvention!

Comme mon aînée et mon cadet auront 7 ans de différence, je me demande si je l’inscrit (Bb3) au REeE familial ou si je lui ouvre un REEE individuel …

vous feriez quoi?

Merci !

Bonjour Mylene,

Vous avez raison à propos de cette problématique de l’IQEE. En fait, la subvention de l’IQEE est calculée sur l’apport net au compte REEE, soit les cotisations moins les retraits. Donc, vous perdez la subvention sur la différence entre les deux montants. J’en avais déjà parlé dans cet article : « Les 3 secrets les mieux gardés du REEE » (voir les explications supplémentaires dans les commentaires de l’article ainsi que l’exemple chiffré)

Je ne peux pas vous faire de recommandations financières. C’est interdit par la loi. Mais, personnellement, je préfère la simplicité à l’optimisation. Bien entendu, j’aime optimiser mes finances… mais jusqu’à une certaine limite. C’est ainsi que j’ai ouvert un compte REEE familial pour mes enfants au lieu d’un REEE individuel chacun. Je sais que je vais potentiellement perdre une partie des subventions de l’IQEE, pendant une année ou deux, mais pendant les deux décennies de gestion du REEE, ma vie aura été simplifiée 🙂

Bonne réflexion. Au plaisir d’échanger avec vous.

R101