Dernière mise à jour : 5 mai 2026

Dans cet article, je partage une mise à jour complète de mon portefeuille d’investissement au 1er mai 2026. Il inclut : CELI, REER, CRI, compte non enregistré, REEE (cotisations) et CRCD.

Je profite aussi de cette occasion pour réexpliquer ma stratégie d’investissement en Bourse, simple et efficace, afin de montrer comment je gère mes placements au quotidien.

💡 Ce contenu est fourni à des fins informatives et éducatives uniquement. Il ne constitue pas un conseil financier, fiscal, juridique ou de placement. Je ne suis pas un conseiller inscrit ou autorisé pour émettre des conseils ou des recommandations financières. Avant de prendre une décision financière, consultez un professionnel qualifié.

💡 Même si certains pourraient l’interpréter autrement, je ne publie pas mes bilans financiers pour me vanter. Mon but est plutôt de vous inspirer à prendre le contrôle de vos finances personnelles (si ce n’est déjà fait) et de vous encourager dans votre propre cheminement vers l’indépendance financière. Ces bilans font aussi partie de mon « journal de bord » pour documenter mon parcours personnel.

Dans cet article :

- Ma stratégie d’investissement

- Mon Portefeuille d’investissement en mai 2026

- Sommaire de nos placements

- Assurances et autres actifs

- Conclusion

Ma stratégie d’investissement

Ma stratégie d’investissement est simple et efficace. Je n’ai pas besoin de lire des états financiers, d’analyser des entreprises ou d’essayer de synchroniser le marché. Aussi, je n’effectue pas de rééquilibrage constant, d’analyses techniques ou de recherches complexes sur chaque titre.

Je privilégie une approche passive et indicielle. Concrètement, j’investis dans un seul FNB d’allocation d’actifs par compte, dont la répartition correspond à mon profil d’investisseur. Dans mon cas, il s’agit d’un profil « audacieux ».

Un FNB tout-en-un est déjà diversifié à plusieurs niveaux : géographique, sectoriel, capitalisation boursière et nombre de sociétés cotées. Il inclut notamment les indices S&P/TSX 60, S&P 500 ou NASDAQ.

Selon mon profil « audacieux », j’investis dans les FNB suivants :

- FNB XEQT de BlackRock (iShares) : présent dans tous mes comptes, sauf exceptions spécifiées.

- FNB ETC d’Evolve (cryptomonnaies) : petite portion du portefeuille, pour remplacer mes cryptomonnaies vendues en 2025.

Mon Portefeuille d’investissement en mai 2026

En date du 1er mai 2026, nos actifs totalisent 1,5 M$, avec 2,5 K$ de passifs. L’avoir net s’élève donc à 1,498 M$.

Parmi ces actifs, 1,022 M$ sont des actifs financiers, qui constituent la partie la plus intéressante de notre portefeuille.

Voici maintenant le détail pour chacun des comptes d’investissement, avec les chiffres et la répartition correspondante.

Rappel :

- Actifs : ils comprennent les comptes d’épargne, comptes-chèques, REER, CELI, CELIAPP, cotisations au REEE, valeur de la maison, valeur de l’auto, objets de collection, immeubles à revenus, autres investissements, etc.

- Passifs : ils comprennent les dettes de cartes de crédit, valeur du prêt hypothécaire, prêt automobile, prêt étudiant, prêt personnel, marge de crédit, autres dettes, etc.

- Avoir net : il s’agit de la différence entre les actifs et les passifs (aussi appelé « actif net » ou « valeur nette »).

- Actifs financiers : il s’agit des actifs qui génèrent des revenus (à l’exception, par exemple, de l’immobilier résidentiel et des voitures), après déduction des dettes (aussi connus sous le nom de « portefeuille net »).

Liquidité

Dans l’ensemble de nos comptes-chèques et comptes d’épargne, nous détenons environ 41 K$ en liquidité.

👉 La quasi-totalité se trouve dans un compte d’épargne, utilisé comme fonds d’urgence, pour nos projets à court terme (voyages, rénos, etc.), et pour couvrir les impôts latents (impôts, cotisations sociales, taxes facturées à remettre pour Retraite101).

Compte d’Épargne Libre D’impôt (CELI)

Pour mon CELI, j’investis dans deux FNB.

Le premier FNB représente environ 40 % du CELI : il s’agit du XEQT de BlackRock (iShares). Ce fonds est 100 % actions, lancé en 2019, avec un ratio de frais de gestion (RFG) de 0,20 % et un risque moyen.

Le deuxième FNB représente environ 60 % du CELI : le ETC d’Evolve, premier FNB canadien combinant plusieurs cryptomonnaies (Bitcoin, Ether, XRP et Solana). Créé en 2021, son RFG dépend des FNB sous-jacents, estimé à 0,75 %, et le risque est élevé. Cette position est importante dans mon CELI, mais reste mineure dans l’ensemble du portefeuille. La valeur actuelle de mon CELI est 161 K$.

Le CELI de ma femme est également investi dans les FNB XEQT et ETC, avec une allocation proche de 50-50. Sa valeur actuelle est 166 K$.

Ensemble, nos CELI totalisent 327 K$.

À LIRE : CELI : guide complet pour comprendre et optimiser votre compte

Régime Enregistré d’Épargne-Retraite (REER)

Pour mon REER, j’investis dans un seul FNB d’allocation d’actifs, le XEQT. Sa valeur actuelle est 501 K$.

Ma femme possède un REER FTQ et un REER autogéré sur Wealthsimple, également investis dans les FNB XEQT et BTCC. La valeur de son REER est 42,5 K$.

Ensemble, nos REER totalisent 543 K$.

À LIRE : REER : guide complet pour réduire vos impôts et préparer votre retraite

Compte de Retraite Immobilisé (CRI)

Ma femme, ancienne infirmière, cotisait au RREGOP. Après avoir quitté son emploi en mars 2024, nous avons transféré sa rente dans un CRI sur Wealthsimple. Son CRI est investi dans les FNB XEQT et ETC, avec une allocation d’environ 60 % XEQT et 40 % ETC. La valeur actuelle de son CRI est 31 K$.

Régime Enregistré d’Épargne-Études (REEE)

Nous avons cinq REEE : un compte familial pour nos deux enfants et quatre comptes pour nos filleuls et filleules.

Le compte qui nous intéresse le plus est celui de nos enfants de 8 et 5 ans (presque 9 et 6 ans). Il est investi dans le FNB XEQT, en tenant compte d’un horizon de placement supérieur à 10 ans.

La valeur actuelle de notre REEE familial autogéré est 147 K$, dont 70,5 K$ de cotisations incluses dans notre bilan financier.

L’allocation d’actifs de ce REEE sera révisée dans quelques années selon la stratégie de gestion du risque que nous avons établie.

À LIRE : REEE : guide complet pour financer les études de votre enfant

Compte Marge (Compte Non Enregistré)

Mon compte marge n’est plus actif, mais je le conserve comme marge de manœuvre, au cas où des besoins ponctuels ou des opportunités se présentent.

Capital régional et coopératif Desjardins (CRCD)

La valeur actuelle de mes placements dans le CRCD est de 7,5 K$.

👉 J’ai investi dans ce fonds en 2019 et 2020, à raison de 3 000 $ par année. Après ma retraite précoce en 2021, je n’y investis plus. Je prévois racheter mes actions dès la fin de la période minimale de détention de 7 ans, soit en 2026 et 2027. L’objectif est de simplifier mon portefeuille et de réduire les contraintes liées au décaissement.

À LIRE : Pourquoi et comment investir dans CRCD ?

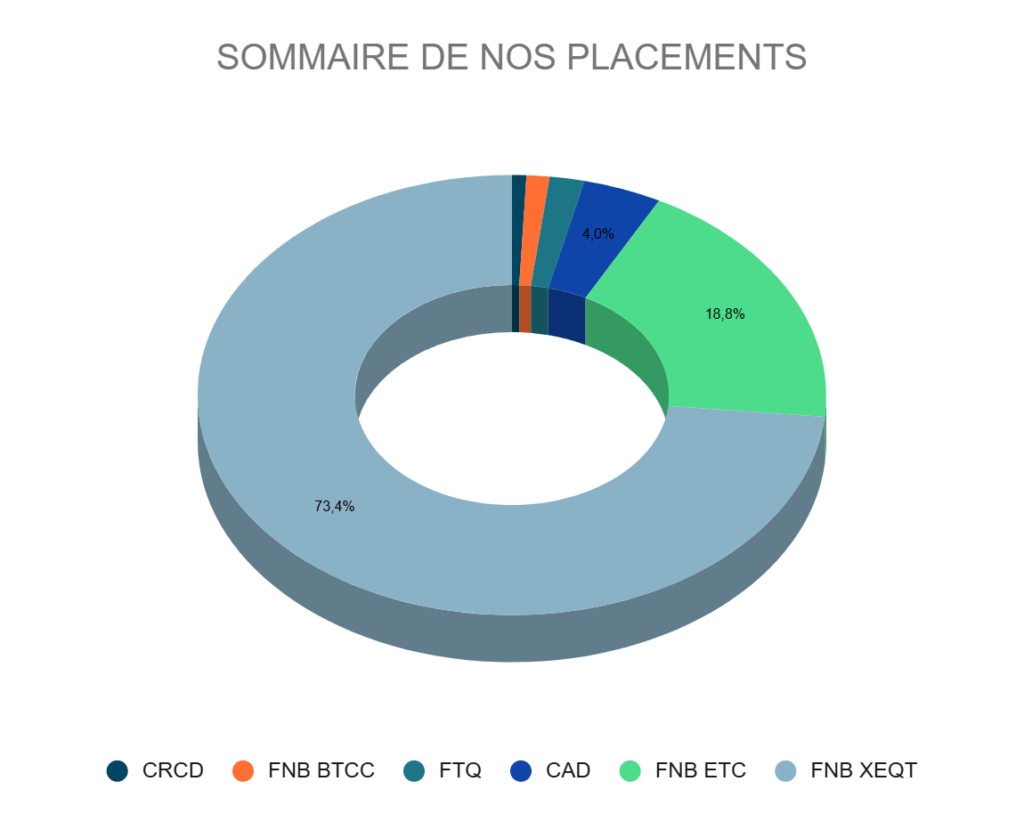

Sommaire de nos placements

Voici un aperçu de l’ensemble de notre portefeuille d’investissement au 1er mai 2026.

Il inclut les FNB XEQT, FNB ETC, FNB BTCC, Fonds FTQ, Fonds CRCD, ainsi que la liquidité en dollars canadiens, et d’autres placements.

Voici un bilan sommaire de mon portefeuille d’investissement (au 1er mai 2026) :

| PATRIMOINE FAMILIAL | 1 MAI 2026 |

|---|---|

| ACTIFS | |

| Comptes bancaires | 41,3 K$ |

| CELI | Mr R101 | 161,3 K$ |

| CELI | Mme R101 | 166,3 K$ |

| REER | Mr R101 | 501,3 K$ |

| REER | Mme R101 | 42,5 K$ |

| CRI | Mme R101 | 31 K$ |

| Compte non enregistré | Mr R101 | – $ |

| CRCD | Mr R101 | 7,5 K$ |

| Crypto | Mr R101 | 738 $ |

| REEE (cotisations) | 70,5 K$ |

| Maison | 448 K$ |

| Auto | 29,8 K$ |

| TOTAL ACTIFS | 1,5 M$ |

| PASSIFS | |

| Cartes de crédit | – $ |

| Hypothèque | – $ |

| Autre dette | Mr R101 (1) | 2,5 K$ |

| TOTAL PASSIFS | 2,5 K$ |

| AVOIR NET | 1,498 M$ |

| ACTIFS FINANCIERS | 1,022 M$ |

👉 (1) Cette dette représente principalement des impôts latents, comme l’impôt à payer, les cotisations sociales et les taxes perçues. Le montant correspondant est conservé en épargne.

Voici un autre format de tableau (bilan). C’est une version simplifiée que je préfère personnellement.

| PATRIMOINE FAMILIAL | 1 MAI 2026 |

|---|---|

| ACTIFS | |

| Comptes bancaires | 41,3 K$ |

| CELI | 327,5 K$ |

| REER | 543,8 K$ |

| CRI | 31 K$ |

| Compte non enregistré | – $ |

| CRCD | 7,5 K$ |

| Crypto | 738 $ |

| REEE (cotisations) | 70,5 K$ |

| Maison | 448 K$ |

| Auto | 29,8 K$ |

| TOTAL ACTIFS | 1,5 M$ |

| PASSIFS | |

| Cartes de crédit | – $ |

| Hypothèque | – $ |

| Autre dette (1) | 2,5 K$ |

| TOTAL PASSIFS | 2,5 K$ |

| AVOIR NET | 1,498 M$ |

| ACTIFS FINANCIERS | 1,022 M$ |

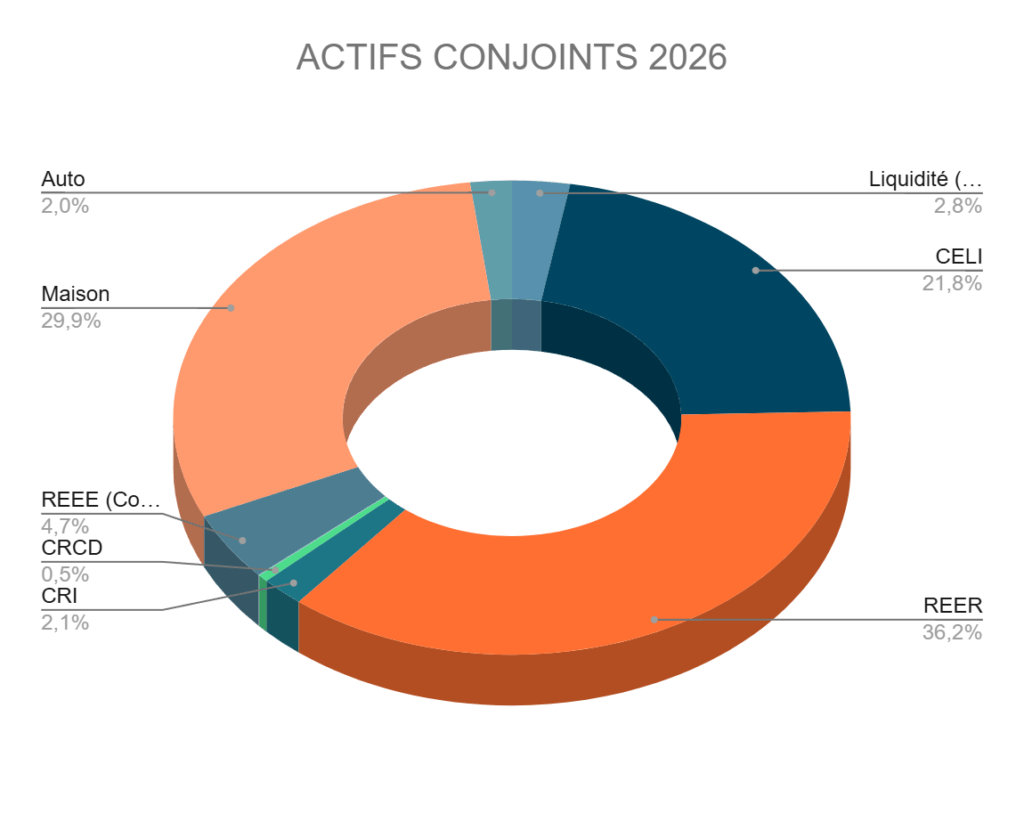

Graphiques : Actifs conjoints et Actifs financiers

Voici la répartition de nos actifs conjoints :

👉 Idéalement, j’aimerais que la maison représente une part moindre de nos actifs conjoints. Aujourd’hui, elle constitue 30 % de nos actifs. Comme notre objectif est différent (FIRE), la règle traditionnelle « 90 moins l’âge » ne s’applique pas à nous. Pour atteindre notre but, nous misons sur la croissance de nos placements financiers dans les CELI, REER et autres régimes. À terme, ces investissements devraient croître plus rapidement que la maison (7-10 % contre 3-5 %), ce qui fera diminuer progressivement la proportion de la maison dans notre actif net, jusqu’à la phase de décaissement.

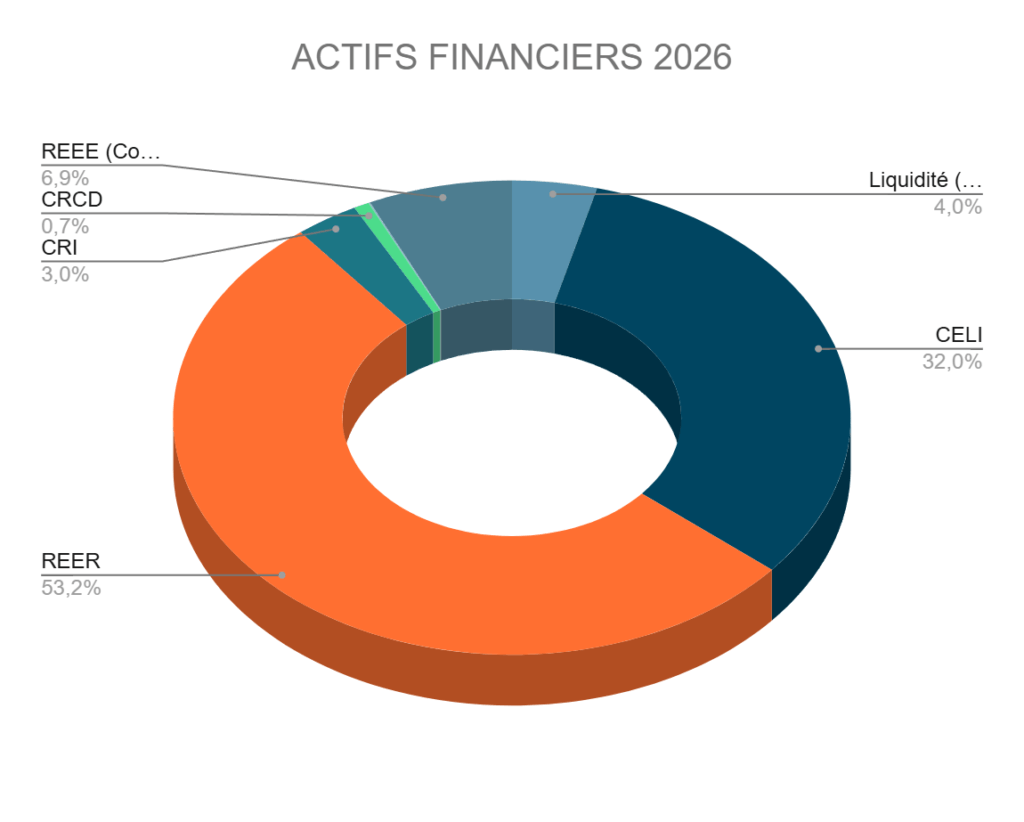

Voici la répartition des actifs financiers de notre portefeuille d’investissement :

👉 Idéalement, j’aimerais que le REER et le CRI représentent une part moindre de notre portefeuille d’investissement. Aujourd’hui, ils constituent 56 %. La raison est simple : les retraits du REER et du CRI sont imposables et soumis à des contraintes, comme le FERR ou le FRV. À long terme, notre objectif est que le CELI devienne le régime d’épargne le mieux garni, car il offre flexibilité et croissance libre d’impôt.

Assurances et autres actifs

Nous avons une assurance vie temporaire* de 20 ans, couvrant 2015 à 2035 (29-49 ans pour moi, 27-47 ans pour ma femme). Elle visait à protéger nos besoins financiers pendant la période où ceux-ci étaient les plus élevés : hypothèque, jeunes enfants, remplacement de salaire en cas de décès prématuré, etc.

Aujourd’hui, nos besoins ont beaucoup diminué : nous n’avons plus d’hypothèque (depuis 2024), nos dépenses annuelles restent modestes (50-60 K$), et nos actifs dépassent le million (depuis 2023).

Cette couverture est donc largement suffisante, et nous n’envisageons pas de la renouveler à l’échéance, préférant passer en mode autoassurance.

🔎 Trouvez la meilleure assurance vie

Mon comparateur d’assurance vie* vous permet de trouver le meilleur prix pour votre assurance vie. Obtenez une soumission gratuite en quelques minutes seulement, dès aujourd’hui :

- Assurance vie*

- Assurance salaire ou invalidité*

- Assurance maladie grave*

- Assurance vie prêt hypothécaire*

Le comparateur est hébergé sur le site de notre partenaire ClicAssure*. En savoir plus : Mes comparateurs d’assurances

Nos autres actifs, non inclus dans ce bilan, valent quelques milliers de dollars. Il s’agit principalement d’actions de sociétés privées, que j’envisage de céder prochainement, de la même manière que mes actions de CRCD.

💡 Comme chaque parcours financier est différent, la stratégie présentée dans cet article ne convient pas nécessairement à tous les investisseurs. Le choix d’une allocation d’actifs doit tenir compte de plusieurs facteurs, notamment votre âge, votre horizon de placement, vos objectifs et votre tolérance aux fluctuations des marchés.

Conclusion

J’espère que cette mise à jour de notre portefeuille d’investissement au 1er mai 2026 vous a plu et intéressé.

Personnellement, j’aime partager ces bilans et mises à jour pour vous motiver dans votre parcours vers l’indépendance financière.

Depuis 2021, je n’ai plus de revenus d’emploi stables et prévisibles. Selon la Règle de 72 et le rendement attendu de mes placements, mon portefeuille devrait doubler tous les 10 ans. Par exemple, en 2036, il pourrait atteindre environ 2 M$. Il sera intéressant de suivre cette évolution dans les prochaines années.

🚀 Épargnez et courez la chance de gagner 1M$

Participez au concours Millionnaire du mois et courez la chance de gagner jusqu’à 1M$ chaque mois. En plus, obtenez un bonus de 25$ lorsque vous ouvrez et approvisionnez un compte Wealthsimple avec mon code «SSMJWA».

Avantages de Wealthsimple Courtage :

- Pas de commission sur la négociation d’actions et de FNB.

- Pas de frais d’administration ni de solde minimum requis.

- Négociation 24/5 : acheter et vendre des actions et FNB admissibles en dehors des heures normales de marché.

- Actions fractionnées : investir instantanément dans des fractions d’actions.

- Dépôts instantanés : jusqu’à 50K$ pour la clientèle «Essentiel» et jusqu’à 250K$ pour les clientèles «Avantage» et «Génération».

- Placements automatisés : achats récurrents, réinvestissement des dividendes sans frais et placement automatique d’une partie de votre paie.

- Comptes en dollar US sans frais pour les clientèles «Avantage» et «Génération».

- Prêt d’actions : générer des revenus supplémentaires sur certains placements admissibles.

- Taux d’intérêt réduit sur marge (à partir de 3,95%).

- Subvention IQEE pour le REEE au Québec.

- Concours Millionnaire du mois : participer à des tirages et gagner des prix.

*Lien affilié : je peux recevoir une commission, sans coût supplémentaire pour vous. Des conditions s’appliquent. En savoir plus : Mon évaluation de Wealthsimple | Concours Millionnaire du mois

Avertissement : Ce contenu est fourni à des fins éducatives et informatives. Je ne suis pas un conseiller autorisé. Avant de prendre une décision financière, consultez un professionnel qualifié. Pour plus de détails, consultez ma page Transparence.