Dernière mise à jour : 19 mai 2026

CRCD attire de nombreux Québécois qui cherchent à profiter d’un avantage fiscal intéressant tout en soutenant le développement économique local. Ce placement peut sembler attrayant, mais il comporte aussi certaines contraintes qu’il est essentiel de comprendre avant de s’y engager. Dans cet article, j’explique pourquoi et comment investir dans CRCD.

Dans cet article :

- Qu’est-ce que CRCD ?

- Caractéristiques de CRCD

- Crédit d’impôt

- Historique du crédit d’impôt

- Services aux actionnaires

- Rendement de CRCD

- Questions fréquentes sur CRCD

Qu’est-ce que CRCD ?

CRCD (Capital régional et coopératif Desjardins ») est un fonds d’investissement en capital de développement, géré par Desjardins Capital, qui participe au développement économique du Québec. Ce dernier existe depuis plus de 20 ans (il a été créé en juillet 2001).

C’est un produit d’épargne pour les contribuables québécois qui favorise la croissance des PME partout au Québec. Notez que CRCD est offert à tous les contribuables du Québec (résident du Québec), membre ou non membre de Desjardins et âgé de 18 ans ou plus.

Les actions de CRCD doivent être détenues pour une période minimale de 7 ans. Ensuite, elles peuvent être rachetées (encaissées).

Le fonds a actuellement un actif net de 2 726 M$ de dollars (au 31 décembre 2024) et plus de 110 000 actionnaires. CRCD appuie plus de 725 entreprises, coopératives et fonds partenaires (source).

L’achat d’actions de CRCD donne droit à un crédit d’impôt de 25 %.

Le rendement n’est pas garanti, car il s’agit d’un fonds d’investissement en capital de développement. À la vente du fonds (rachat d’actions), il est possible d’avoir un gain ou une perte en capital. De plus, il n’y a pas de paiements d’intérêts ou de dividendes.

Finalement, notez qu’il y a des frais administratifs de 50 $ à l’ouverture et à la fermeture du compte.

Caractéristiques de CRCD

Voici les principales caractéristiques de CRCD :

- Offert à tous les contribuables du Québec (résident du Québec), membre ou non membre de Desjardins et âgé de 18 ans ou plus;

- Achat minimal annuel de 500 $ (ensuite par tranches de 100 $) jusqu’à un maximum de 5 000 $;

- Crédit d’impôt provincial non remboursable de 25 % du montant investi (voir section « Historique du crédit d’impôt » pour plus d’informations);

- Période de détention minimale de 7 ans avec une durée maximale de 14 ans pour les actions acquises après le 1er mars 2025;

- Plafond de souscription à vie de 45 000 $ sur le coût des actions personnellement acquises;

- Placement indépendant des fonds de travailleurs (un investisseur peut donc souscrire aux actions d’un fonds de travailleurs et aux actions de CRCD);

- Non admissible au CELI, au REER et au FERR, ni à tout autre régime enregistré;

- Rendement non garanti, possibilité de gain ou perte en capital au moment du rachat.

Crédit d’impôt

L’achat minimal annuel est de 500 $ et par tranches de 100 $ par la suite, jusqu’à un maximum de 5 000 $ (pour 2025).

L’achat d’actions de CRCD donne droit à un crédit d’impôt provincial non remboursable de 25 %.

Avec la cotisation maximale de 5 000 $, le crédit d’impôt provincial représente un montant de 1 250 $ (5 000 $ x 25 %).

Ce crédit d’impôt est transférable entre conjoints, mais il n’est pas « reportable » à une année d’imposition subséquente.

À la fin de l’année, vous recevrez un formulaire fiscal (Relevé 26 – Capital régional et coopératif Desjardins) à ajouter à votre déclaration de revenus. C’est ainsi que vous recevrez votre crédit d’impôt.

Historique du crédit d’impôt

Voici l’historique du crédit d’impôt :

- 2001-2007 : Crédit d’impôt de 35 % sur un montant maximal de cotisations admissibles de 2500 $ (crédit d’une valeur maximale de 875 $);

- 2007-2014 : Bonification du crédit d’impôt de 35 % à 50 % et bonification du montant maximal de cotisations admissibles de 2500 $ à 5000 $ (crédit d’une valeur maximale de 2500 $);

- 2014-2015 : Réduction du crédit d’impôt de 50 % à 45 %;

- 2016-2018 : Réduction du crédit d’impôt de 45 % à 40 %;

- 2018-2021 : Réduction du crédit d’impôt de 40 % à 35 %;

- 2019 : Ajout d’un crédit d’impôt non remboursable de 10 % applicable à certaines conversions d’actions admissibles sur un montant maximal de conversion de 15 000 $ (voir section « Échanger ses actions »);

- 2021-2024 : Réduction du taux du crédit d’impôt pour l’acquisition d’actions de 35 % à 30 %; prolongation du crédit d’impôt non remboursable de 10 % pour les conversions d’actions;

- 2023 : Fin du crédit d’impôt non remboursable de 10 % pour les conversions d’actions (« échange d’actions »);

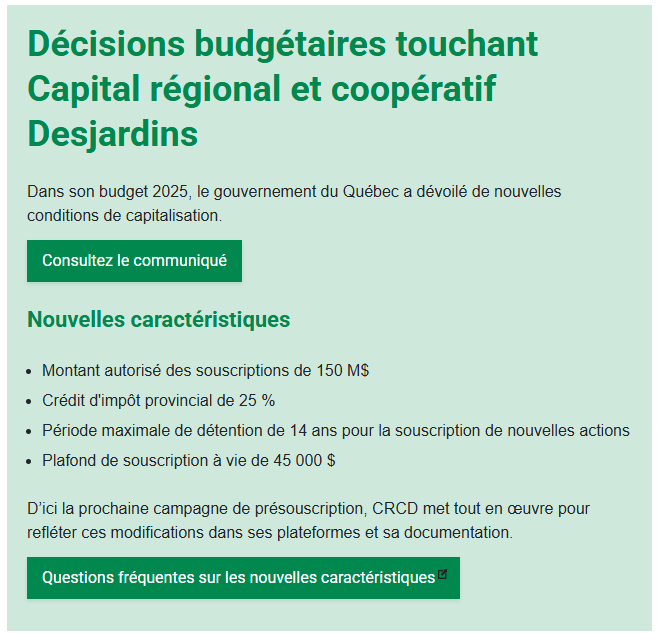

- 2025 : Réduction du taux du crédit d’impôt de 30 % à 25 %; ajout d’une durée maximum de détention des actions de 14 ans; augmentation du plafond de cotisation annuelle à 5 000 $; ajout d’un plafond de cotisation à vie de 45 000 $.

Services aux actionnaires

CRCD se divise en 2 services aux actionnaires : acquérir de nouvelles actions et racheter des actions.

1. Acquérir de nouvelles actions

Le premier service aux actionnaires est l’acquisition (achat) d’actions.

L’achat d’actions est effectué une fois par année, à l’automne. L’acquisition d’actions se déroule en 3 étapes : présouscription, sélection aléatoire et souscription.

Présouscription

La période de présouscription est l’étape où les investisseurs intéressés doivent remplir une demande de présouscription à l’aide du formulaire Web. Dans ce formulaire, il faut notamment mentionner le montant qu’on désire investir (minimum 500 $, maximum 5 000 $).

Par exemple, pour l’année 2025, la période de présouscription est du 2 au 23 septembre 2025.

Pour ne pas oublier la période de présouscription, vous pouvez vous inscrire aux avis courriel (inscription à l’avis courriel).

Sélection aléatoire

La deuxième étape est la sélection aléatoire.

Le gouvernement autorise l’émission d’actions à 150 M$ en 2025.

Donc, lorsqu’il y a une demande pour les actions CRCD supérieure à 150 M$, il y a une sélection aléatoire parmi les investisseurs qui avaient rempli une demande de présouscription. Pour l’émission 2025, la sélection aléatoire aura lieu le 1er octobre 2025 (si nécessaire).

Cependant, si la demande est inférieure à 150 M$, tous les investisseurs qui auront rempli le formulaire pourront obtenir des actions.

Souscription

La troisième étape est la souscription. Les investisseuses et investisseurs sélectionnés pourront souscrire aux actions de CRCD. Pour l’émission 2025, c’est à compter du 3 octobre 2025.

Les membres Desjardins peuvent souscrire de manière autonome en ligne par AccèsD. Pour ceux et celles qui n’utilisent pas AccèsD ou qui souhaitent obtenir des conseils financiers et de l’accompagnement, communiquez avec une caisse Desjardins.

2. Racheter ses actions

Le deuxième service aux actionnaires est le rachat d’actions.

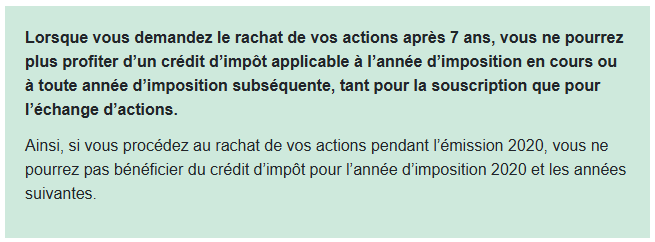

Racheter ses actions veut dire vendre ses actions CRCD de 7 ans ou plus. Par contre, en procédant ainsi, vous n’aurez plus jamais droit au crédit d’impôt provincial (par exemple, si vous voulez souscrire à de nouvelles actions de CRCD dans le futur).

C’est sensiblement le même principe que si vous retirez de l’argent du Fonds FTQ (autre que pour un RAP, REEP, etc.).

Le rachat d’actions déclenche un gain ou une perte en capital qui doit être déclarée au fédéral et au provincial. Pour comprendre l’imposition d’un gain en capital, je vous recommande de lire mon guide à ce sujet.

À LIRE : Revenu d’intérêts vs Gain en capital vs Dividendes

Rachat après 7 ans

La période de détention minimale des actions de CRCD est de 7 ans. À la date d’admissibilité du rachat de vos actions, vous pouvez choisir de les conserver ou de vous en départir.

Rachat avant 7 ans

La période de détention minimale des actions de CRCD est de 7 ans. Cependant, il est possible de demander le rachat de ses actions avant la date d’admissibilité dans certains cas particuliers.

Pour ce faire, il faut respecter les exigences d’un des cas particuliers ci-dessous et fournir les preuves requises.

Voici une liste non exhaustive des cas particuliers :

- Rachat dans les 30 jours de l’acquisition;

- Absence d’aide fiscale (actionnaire n’ayant pas bénéficié du crédit d’impôt);

- Décès;

- Invalidité mentale ou physique grave et permanente rendant l’actionnaire inapte à poursuivre son travail;

- Émigration du Canada;

- Maladie terminale;

- Besoin urgent de liquidités.

Pour demander le rachat avant 7 ans, la demande doit être présentée par écrit à CRCD. Si la demande est acceptée, le délai de rachat des actions n’excède généralement pas 30 jours suivant la réception des documents.

Impacts fiscaux

Le rachat d’actions déclenche un gain ou une perte en capital qui doit être déclarée au fédéral et au provincial. Pour comprendre l’imposition d’un gain en capital, je vous recommande de lire mon guide :

Rendement de CRCD

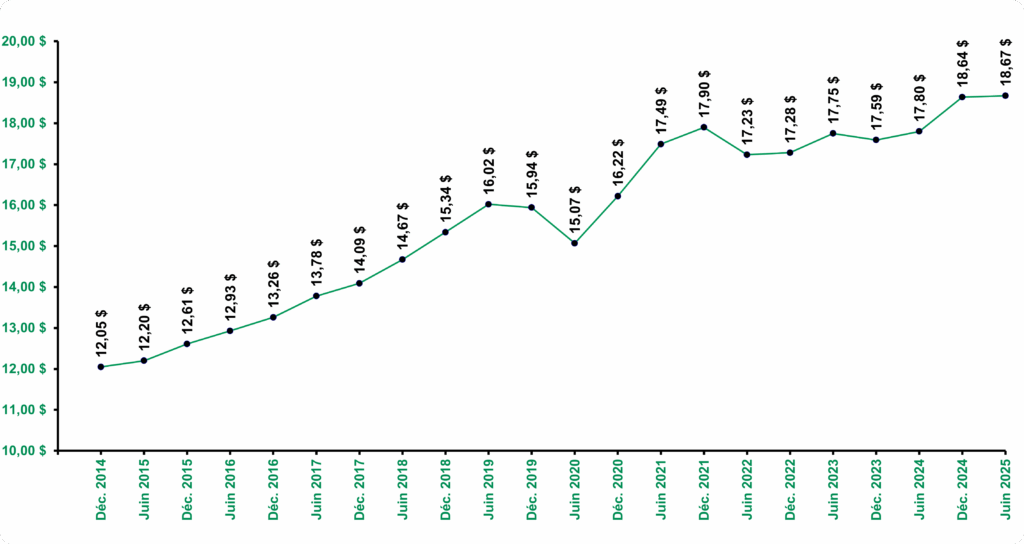

Le prix de l’action est fixé deux fois par année (31 décembre et 30 juin) et il est publié dans les 90 jours suivant ces dates (mi-février et mi-août). Le prix de l’action entre en vigueur au moment de son adoption par le conseil d’administration de CRCD.

Prix de l’action

Voici l’évolution du prix de l’action de CRCD :

Rendement composé de l’action

Voici le rendement composé de l’action de CRCD (au 30 juin 2025) :

- 1 an : 4,9 %

- 3 ans : 2,7 %

- 5 ans : 4,4 %

- 7 ans : 3,5 %

- 10 ans : 4,3 %

Note : Le rendement composé est calculé sur la base de la variation annualisée du prix de l’action sur chacune des périodes indiquées.

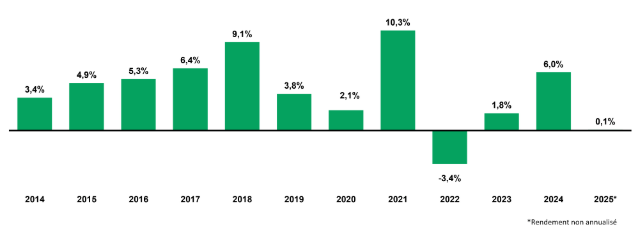

Rendement annuel de CRCD

Voici le rendement annuel de CRCD :

Note : Le rendement annuel est calculé en divisant le bénéfice (perte) par action de la période par le prix de l’action au début de la période.

Pour plus d’informations, les données financières sont disponibles sur le site Internet de Capital Régional (Données financières – Capital régional et coopératif Desjardins).

FAQ – CRCD

CRCD est un fonds d’investissement en capital de développement géré par Desjardins, visant à soutenir les PME du Québec. Il est accessible à tous les contribuables québécois de 18 ans et plus.

La souscription se fait une fois par an via une période de présouscription, suivie d’une sélection aléatoire. Le montant minimal est de 500 $, avec un maximum de 5 000 $ par année. Les actions doivent être détenues pendant au moins 7 ans.

L’achat d’actions du CRCD donne droit à un crédit d’impôt provincial non remboursable de 25 %, jusqu’à un maximum de 1 250 $ pour un investissement de 5 000 $. Ce crédit est transférable entre conjoints, mais non reportable à une année suivante.

Les actions du CRCD doivent être détenues pendant au moins 7 ans. Après cette période, vous pouvez demander le rachat de vos actions, mais un gain en capital pourrait être imposable.

Oui. Le Fonds de solidarité FTQ (hors REER+) et Fondaction offrent aussi des crédits d’impôt. Vous pouvez investir dans ces fonds et dans CRCD la même année, car ils donnent droit à des crédits distincts : Relevé 26 pour CRCD et Relevé 10 pour FTQ ou Fondaction. Le crédit d’impôt pour le Fonds FTQ est de 30 %, jusqu’à un maximum de 1 500 $ par année (investissement de 5 000 $). Si votre REER+ est maximisé, une contribution supplémentaire au Fonds FTQ hors REER+ n’accorde aucun crédit d’impôt additionnel.

🔎 Trouvez la meilleure assurance vie

Mon comparateur d’assurance vie* vous permet de trouver le meilleur prix pour votre assurance vie. Obtenez une soumission gratuite en quelques minutes seulement, dès aujourd’hui :

- Assurance vie*

- Assurance salaire ou invalidité*

- Assurance maladie grave*

- Assurance vie prêt hypothécaire*

Le comparateur est hébergé sur le site de notre partenaire ClicAssure*. En savoir plus : Mes comparateurs d’assurances

Avertissement : Ce contenu est fourni à des fins éducatives et informatives. Je ne suis pas un conseiller autorisé. Avant de prendre une décision financière, consultez un professionnel qualifié. Pour plus de détails, consultez ma page Transparence.

Vous ne parlez pas des rendements passés de ces CRCD, j’imagine que le rendement est déficitaire et que tous (ou presque?) se sont retrouvé avec une perte en capital au bout de 7 ans…

Bonjour Dominik,

Effectivement, je n’ai pas parlé du prix de l’action. Je vais ajouter une section à ce sujet…

Qu’est-ce qui vous fait croire que le « rendement est déficitaire et que tous (ou presque?) se sont retrouvé avec une perte en capital au bout de 7 ans » ? Pourquoi le rendement serait-il déficitaire? C’est un fonds d’investissement en capital de développement, donc il y a effectivement des « gagnants » et des « perdants ». Mais, ce n’est pas des actions accréditives… (qui seront presque assurément négatives).

Les données financières sont disponibles sur le site Internet de Capital Régional (Données financières – Capital régional et coopératif Desjardins).

Voici le rendement composé de l’action (au 31 décembre 2021) :

– 1 an : 10,4 %

– 3 ans : 5,3 %

– 5 ans : 6,2 %

– 7 ans : 5,8 %

– 10 ans : 5,0 %

Voici l’évolution du prix de l’action de CRCD :

Au plaisir,

R101

Je viens d’ajouter la section « Rendement de CRCD » dans l’article. 🙂

Bonjour R101, la détention de 7 ans est un peu lourd! Est-ce que la souscription annuelle est cumulative (c’est à dire que chaque souscription doit être détenue 7 ans )? Ou les souscriptions sont étalées sur une période 7 ans?

Merci

Bonjour Michel,

Effectivement, la détention minimale de 7 ans est la contrainte la plus importante de ce fonds/placement. Chaque souscription annuelle doit être détenue pour une période minimale de 7 ans.

Bon week-end.

R101

N- aurait-il pas un bug au niveau de la publicité sur cet article? Nombre exagéré, mise a page nuisant à la navigation et répétition de la même publicité 5 ou 6 fois?

Je comprends la monetisation, mais sur cet article, j’ai du abandonner la lecture!

Merci pour tout!

Bonjour Pascal,

Les bannières publicitaires sont ajoutées automatiquement (quantité et emplacement) par la régie. Mais, effectivement, je remarque le même problème que vous sur cet article en particulier (quantité et répétition). Je vais essayer de vérifier ce qu’il se passe…

Merci de me l’avoir mentionné.

Au plaisir,

R101

Article sur CRCD très clair et utile.

Merci beaucoup Philippe ! 🙂

Bonjour,

Je n’ai pas vu passer d’annonce sur la réduction du montant pouvant être récolté par CRCD cette année. Est-ce qu’on sait qui l’a annoncé et pourquoi? J’ai vu l’annonce pour les fonds de travailleurs, par contre.

Merci et bonne journée,

Bonjour Mathilde,

Pour être honnête, je n’ai pas fait de recherches pour savoir pourquoi l’émission d’actions CRCD est limitée à 60M$ en 2023 (au lieu de 140M$ comme c’était le cas lors des dernières années). Je vais faire quelques recherches…

Au plaisir,

R101

Edit : J’ai lu cet article du journal Les Affaires qui mentionne notamment les fonds de travailleurs (Fonds FTQ et Fondaction) ainsi que CRCD : https://www.lesaffaires.com/dossier/budget-quebec-2023/les-riches-perdront-le-credit-pour-les-fonds-de-travailleurs/639959. J’étais au courant pour les changements concernant les fonds de travailleurs. Mais, en lisant l’article, ce n’est pas clair (pour moi) ce qui se passe avec CRCD (et pourquoi CRCD a été mentionné dans l’article). Ce n’est même pas le même crédit d’impôt …

Bonjour, je fais des recherches et ne trouve pas les nouvelles règles de 2023-24 concernant le CRDC pour les plus fortunés . Je trouve un maximum de 119910$ de revenu mais est-ce que c’est avant ou après deduction? Revenu individuel ou familial.

Si vous avez l’info, je suis preneur

Bonjour Jean-Robert,

Je viens d’envoyer une liste de questions (plafond de l’émission d’actions, limite de contribution selon les revenus, etc.) au service à la clientèle de CRCD. Je vous reviens avec les réponses…

Bonne journée,

R101

Voici les réponses du service à la clientèle de CRCD.

Question 1 : Pourquoi est-ce que l’émission d’actions CRCD est limitée à 60M$ pour 2023? Comparativement à 140M$ au cours des dernières années…

Réponse 1 :

Le 21 mars dernier, lors du budget provincial 2023-2024, le gouvernement du Québec a annoncé des changements concernant les fonds fiscalisés. Lors de ce budget, les autorisations exceptionnelles d’émission et d’échange d’actions précédemment octroyées par le gouvernement provincial ont pris fin et n’ont pas été reconduites, la loi constitutive de CRCD s’est donc appliquée. Cette Loi prévoit que les émissions d’actions sont limitées à un montant équivalent au coût des rachats de la période d’émission précédente, soit du 1er mars au 28 février. Ceci explique la baisse de l’émission 2023.

Depuis ce temps toutefois, CRCD a poursuivi ses discussions avec le gouvernement dans le but d’augmenter l’émission de CRCD afin de jouer pleinement son rôle et de permettre à plus d’actionnaires de bénéficier de ce produit d’épargne complémentaire.

Question 2 : Est-ce que le plafond de revenus annuels qui a été établi pour les fonds de travailleurs s’applique aussi à CRCD? Par exemple, les Québécois(es) gagnant plus de ~115k$ ne peuvent plus investir dans les fonds de travailleurs à partir de 2023. Est-ce le cas aussi pour les fonds comme CRCD?

Réponse 2 :

Le plafond de revenus annuels affectant les fonds des travailleurs ne s’applique pas à CRCD.

J’attend l’informations aussi!

60M$ ça fait pas beaucoup comparé aux autres années et je me demande pourquoi c’est si bas.

Si tout le monde prend 3000$, ça fait 20000 investisseurs.

Sur le site de CRCD pour 2022 il dise que;

« 51 596 personnes ont rempli une demande », avec une moyenne de 2937 $ par investisseur.

Si on prend 2937$ par personne sur 60M$ pour 2023, avec encore disons 51 596 demandes, on aura 40% de chance d’en avoir cette année, comparé à 92% l’an dernier.

Bonjour Phil,

J’ai reçu la réponse du service à la clientèle de CRCD concernant le plafond de 60M$ – voir commentaire précédent.

Bonne journée,

R101

Bonjour,

D’abord merci pour votre site.

Auriez-vous une suggestion de placement pour quelqu’un qui a hérité de 15 000$ en CRCD admissible au rachat et qui fait 50 000$ par an. Il n’a pas de REER ni de CELI, mais une maison, la RREGOP au travail et 12 000$ dans le régime de retraite de la construction.

Merci!

Bonjour Francis,

Malheureusement, je ne peux pas donner de conseils/recommandations financières (c’est interdit par la loi). Je vous invite à prendre rendez-vous avec votre conseiller/planificateur financier ou à communiquer avec le service à la clientèle de CRCD. D’autant plus que les actions de CRCD reçues par succession ont un traitement différent des actions personnellement acquises.

Au plaisir,

R101

Je ne connaissais pas ce produit.

Merci pour les explications super complètes. Ça ne répond pas nécessairement à mes besoins (de retraité), mais je vois l’intérêt.

Bonjour Le jeune retraité,

Ça me fait plaisir de te faire découvrir un produit financier … dont tu n’as pas besoin! 😀

Effectivement, depuis que j’ai quitté le 9 à 5, ce n’est plus un produit qui répond à mes besoins. Mais, lorsque j’étais sur le marché du travail et que mes comptes enregistrés étaient tous maximisés, un placement de 3000 $ dans CRCD était une des meilleures options pour moi (avec mon niveau de revenus de l’époque, le crédit d’impôt de 35 % était particulièrement intéressant pour moi). Le surplus allait ensuite dans le compte non enregistré…

Bonne soirée et à bientôt,

R101

Bonjour,

Je détiens des actions CRDC depuis plus de 7 ans et je n’ai jamais fait d’échange. Je les ai eues à travers un héritage. Je vois que la valeur des actions continue de monter à un rythme qui me convient alors je les garde comme ça. Est-ce que le seul avantage que je manque en ne les échangeant pas c’est le 10% supplémentaire de crédit d’impôt? Il n’y a pas de pénalité à ne pas les échanger pour de nouvelles actions CRDC?

Aussi, si je décide de racheter seulement une partie des actions, mais je conserve à long terme le reste des actions dans CRDC, cela aura aussi pour effet de m’empêcher d’en acheter de nouvelles dans le futur?

Félicitations pour votre site, c’est très instructif pour quelqu’un comme moi qui s’y connais peu en finance personnelle et tente de faire grandir son portefeuille peu à peu.

Bonjour Phil,

Effectivement, l’avantage de l’échange d’actions CRCD est le crédit d’impôt provincial non remboursable de 10 % de la valeur des actions échangées (la valeur d’échange doit être entre 500 $ et 15 000 $).

Si vous décidez plutôt de racheter (vendre) une partie ou la totalité de vos actions CRCD, vous ne pourrez plus profiter du crédit d’impôt lié à l’acquisition de nouvelles actions ou à l’échange d’actions pour l’année en cours et les années subséquentes.

Ceci étant dit :

– Faute de nouvelles dispositions, l’échange d’actions CRCD n’est pas reconduit pour 2023. Sinon, les actionnaires admissibles qui souhaitent procéder à un échange d’actions auraient eu à remplir le formulaire Web entre novembre 2023 et janvier 2024.

– Les actions de CRCD reçues par succession ont un traitement différent des actions personnellement acquises.

Ainsi, je vous invite à prendre rendez-vous avec votre conseiller/planificateur financier ou à communiquer avec le service à la clientèle de CRCD. Surtout, dans votre cas, puisqu’il s’agit d’actions de CRCD transférées aux héritiers par voie de succession.

Au plaisir,

R101

Les actions acquises suite à un héritage (transfert) ont des règles différentes. Je vous invite à consulter un conseiller en finances personnelles ou en gestion du patrimoine en caisse pour qu’ils vous explique les différences. Vous pouvez également contacter le service à la clientèle du CRCD.

Exactement ! C’est pour cela que je mentionnais à Phil de prendre rendez-vous avec votre conseiller/planificateur financier ou à communiquer avec le service à la clientèle de CRCD.

Je crois que le crédit d’impôt du CRCD n’est PAS transférable entre conjoints, pouvez-vous revalider et donner la source le cas échéant? merci !

Bonjour Guillaume,

Je confirme que le crédit d’impôt provincial est « transférable entre conjoints, mais non reportable à une année d’imposition subséquente ». La source de cette information est le site Internet de CRCD. Dans la page « Acquérir des actions », descendez jusqu’à « Caractéristiques du produit » et vous trouverez cette information.

Au plaisir,

R101

bonjour,

Pourriez-vous clarifier ce que vous entendez par la phrase suivante :

« Notez que le crédit d’impôt du Fonds FTQ hors REER s’applique seulement si le maximum n’a pas été atteint dans le REER. »

En effet, il me semblait que l’objectif des actions du Fonds FTQ hors REER+ était précisément de permettre un investissement dans le Fonds FTQ via un compte non enregistré, lorsque le plafond du REER est déjà atteint, tout en continuant à bénéficier du crédit d’impôt associé.

Merci d’avance pour votre éclaircissement.

Bonjour Jonathan,

Je viens de modifier/clarifier cette question/réponse de la FAQ. Si j’avais seulement ajouté des « + » après le mot « REER », je crois que cela aurait été plus clair (que je parlais précisément du « REER+ FTQ » et non de REER de façon générale). Mais, j’ai décidé de reformuler complètement…

Bref, le crédit d’impôt pour le Fonds de solidarité FTQ est de 30 % (15 % au Québec et 15 % au fédéral), jusqu’à un maximum de 1 500 $ par année, ce qui correspond à un investissement de 5 000 $.

Ce que je voulais préciser, c’est qu’une personne qui maximise son REER+ FTQ et qui décide d’investir quand même dans le Fonds de solidarité FTQ hors REER+ n’aura pas droit au crédit d’impôt de 30 % (Relevé 10). Tandis que s’il/elle fait plutôt cet investissement dans CRCD, il/elle aura droit au crédit d’impôt provincial de 25 % de CRCD (Relevé 26).

En espérant que ce soit plus clair. Plus que je relis, plus je reformule, moins ma réponse semble claire… Faites-moi savoir.

Au plaisir,

R101

Je crois qu’avec la période de détention maximale de 14 ans, il risque d’y avoir beaucoup moins de personnes intéressées cette année. Je ne pense pas que les gens voudront se faire dicter l’année où ils devront réaliser leur gain en capital surtout dans un contexte où les fonds de travailleurs existent et permettent une détention jusqu’à la retraite où les revenus moindres sont propices à ce genre de gain si on considère un compte non enregistré.

Bonjour Mathilde,

C’est bien vrai. Cependant, je pense qu’il y a des pour et des contre à chacune des options. Par exemple, qu’est-ce qui est préférable entre : ne pas choisir l’année où réaliser un gain en capital (période de détention maximale de CRCD) ou ne pas avoir l’option d’utiliser les fonds avant la retraite officielle (fonds de travailleurs) ?

Bonne semaine,

R101

Bonjour, très intéressant cet article. Toutefois dans le dernier chapitre « y a-t-il d’autres fonds comparables», il me semble que votre propos s’adresse aux travailleurs car pour les retraités, il me semble que seul le CRDC offre l’accès à un crédit d’impôt. Pouvez-vous confirmer? Merci

Bonjour Yo,

C’est une bonne remarque !

Les personnes de 18 ans à 71 ans peuvent cotiser au REER+ du Fonds FTQ, mais les personnes de 65 ans et plus ne sont plus admissibles aux crédits d’impôt pour fonds de travailleurs (source).

Bonne journée,

R101

Bonjour, j’ai de la difficulté à comprendre ce règlement sur les CRCD. Cette année je voulais, à la date d’admissibilité du rachat de mes actions 2018, faire le rachat et placer le montant dans mon ce li. J’ai déjà souscrit pour 2025 le $5000 admissible. Donc, si j’ai bien compris, SI je fais le rachat de mes actions 2018 même si j’y ai droit parce que j’ai respecté le délai de 7 ans, je n’aurai pas droit au crédit d’impôt de 25 % sur le $5000 de 2025 et celui du futur 2026-2027 et ainsi de suite. Je trouve bizarre cette réglementation, je dirais même injuste. Merci !

Bonjour Luc,

Effectivement, c’est la conséquence d’un rachat d’actions CRCD. De mémoire, c’est exactement le même principe que pour les fonds de travailleurs, comme le Fond FTQ (à vérifier). Pour contre vérifier l’information, vous pouvez appeler le service à la clientèle de CRCD.

Bonne journée,

R101

Bonjour,

Merci beaucoup pour votre site et surtout pour tout le travail qui vient avec.

C’est grandement apprécié. Je suis une gran de fan qui dévore tout vos articles avec grand intérêt.

De ce que j’ai compris de cet article, souscrire à CRCD, c’est le faire dans un compte non enregistré.

Cela me semble correspondre aussi à la condition de la manoeuvre Smith.

Qu’en pensez vous?

Bonjour Emmanuella,

Merci beaucoup pour la rétroaction positive ! 🙂

Effectivement, les actions de CRCD ne sont pas admissibles au CELI, au REER ni à tout autre régime enregistré.

Cependant, je ne suis pas certain de comprendre votre question à propos de la Manœuvre Smith vs CRCD… Au besoin, voici un article qui donne un aperçu de stratégies lorsque les comptes enregistrés sont maximisés (CRCD et la Manœuvre Smith en font partie) : https://retraite101.com/dans-quoi-investir-quand-les-comptes-reer-et-celi-sont-maximises/

Au plaisir,

R101

Bonjour,

J’ai faite la découverte du CRCD en vous lisant, et je suis directement aller m’inscrire. J’ai été sélectionné et j’ai ouvert mon compte j’ai payer 500$. J’ai lu quelques par que j’avais jusqu’au 28 février 2026 à compléter mes 5000$ , mais j’ai vue que c’était à coup de 100$ . Est-ce a dire que si je veux mettre 200$ ou 500$ je ne peux pas le faire, il faut absolument que cela soit 100$ ?

Merci beaucoup pour votre blogue.

Bonjour Yannick,

Honnêtement, je ne suis pas au courant de cela (c’est la première fois que je lis cela). Peut-être qu’il s’agit d’une nouvelle option…

Par contre, ce que je sais, c’est que l’on peut investir un minimum de 500 $ et un maximum de 5 000 $, par tranche de 100 $. Par exemple, 500 $, 600 $, 700 $, etc., jusqu’à 5 000 $.

Je vous conseille d’appeler le service à la clientèle de CRCD pour obtenir une réponse officielle à votre question. C’est la meilleure chose à faire à mon avis…

Au plaisir,

R101