Dernière mise à jour : 1 juin 2026

Comment gérer le risque du REEE lorsque les études de vos enfants approchent?

C’est une question que je me pose depuis l’ouverture du REEE de mes enfants. Au fil du temps, ma stratégie a évolué, mais mon objectif demeure le même : trouver un équilibre entre croissance à long terme et protection du capital.

Dans cet article, je vous présente ma réflexion ainsi que la stratégie que j’applique actuellement pour gérer le risque du REEE dans notre portefeuille familial.

Dans cet article :

- Mise à jour 2026

- Pourquoi le REEE est différent

- Les principaux risques d’un REEE

- Ma stratégie de placements et de gestion du risque du REEE

- Comment réduire progressivement le risque

- Pourquoi je ne reste pas à 100 % actions

- Est-ce que ma stratégie est trop audacieuse ?

- REEE et CELIAPP : même logique?

- Conclusion

Mise à jour 2026

J’ai publié cet article en 2024 afin d’expliquer comment je gérais le risque dans le REEE de mes enfants.

Depuis, les marchés ont poursuivi leur progression et mes enfants se rapprochent graduellement des études postsecondaires. Malgré cela, ma philosophie demeure la même.

Selon moi, le principal risque d’un REEE n’est pas nécessairement d’obtenir un rendement inférieur à celui du marché. Le véritable défi consiste plutôt à protéger l’épargne accumulée lorsque le moment du décaissement approche.

C’est pourquoi je continue de privilégier une réduction graduelle du risque à mesure que mes enfants vieillissent. Cette approche pourrait évoluer dans les prochaines années, mais les principes présentés dans cet article demeurent au cœur de ma stratégie actuelle.

D’ailleurs, vous pouvez suivre l’évolution réelle du REEE de mes enfants dans ma mise à jour annuelle du portefeuille REEE.

Pourquoi le REEE est différent

De façon générale, je privilégie une répartition d’actifs très axée sur les actions pour mes placements à long terme.

Toutefois, le REEE représente une exception importante.

Contrairement à la retraite, où le décaissement peut s’étaler sur plusieurs décennies, les études postsecondaires surviennent généralement à une date relativement prévisible. Cette réalité influence directement ma façon de gérer le risque dans un REEE.

LIRE : Mon portefeuille d’investissement

Les principaux risques d’un REEE

Comme tout portefeuille de placement, un REEE est exposé à plusieurs types de risques. Toutefois, ils n’ont pas tous la même importance selon l’horizon de placement et la proximité du décaissement.

- Risque d’inflation : le rendement du portefeuille pourrait être insuffisant pour suivre l’augmentation du coût des études.

- Risque de rendement : les placements pourraient générer un rendement inférieur aux attentes.

- Risque de liquidité : certains placements pourraient être difficiles à vendre rapidement au moment du décaissement.

- Risque de séquence des rendements : une baisse importante des marchés peu avant le début des études pourrait réduire significativement le montant disponible.

Bien que chacun de ces risques mérite une attention particulière, celui qui influence le plus ma stratégie est le risque de séquence des rendements.

Le risque de séquence des rendements

À mes yeux, il s’agit du risque le plus important dans un REEE.

Contrairement à la retraite, où le décaissement peut être reporté ou étalé sur plusieurs décennies, les études postsecondaires surviennent généralement à une date relativement prévisible.

Par conséquent, une baisse importante des marchés juste avant le début des études peut avoir un impact significatif sur le montant disponible pour les financer.

C’est précisément ce risque que je cherche à réduire en diminuant progressivement mon exposition aux actions à mesure que mes enfants vieillissent.

À noter que le décaissement d’un REEE est généralement plus flexible qu’on pourrait le croire. Techniquement, les paiements d’aide aux études (PAE) peuvent être répartis sur plusieurs retraits. Le premier retrait est soumis à certaines limites, alors que les suivants sont beaucoup plus flexibles, pourvu qu’ils soient jugés raisonnables par les autorités fiscales. Consultez mon guide complet sur le REEE ou le Bulletin no 1R3 pour plus de détails.

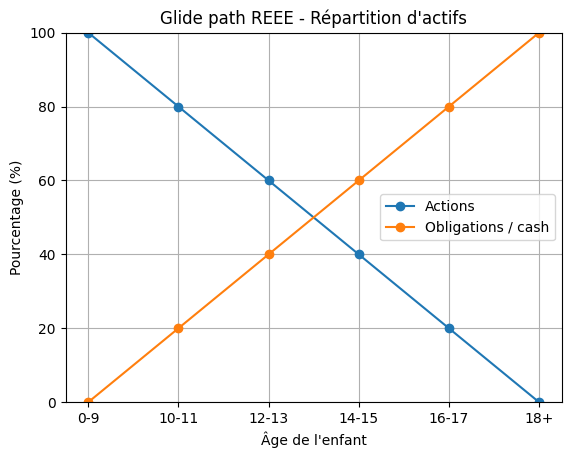

Ma stratégie de placements et de gestion du risque du REEE

Concrètement, voici comment je fais évoluer la répartition d’actifs dans le REEE au fil des années.

| Âge de l’enfant | Répartition cible |

|---|---|

| 0 à 9 ans | 100 % actions |

| 10 à 11 ans | 80 % actions, 20 % obligations |

| 12 à 13 ans | 60 % actions, 40 % obligations |

| 14 à 15 ans | 40 % actions, 60 % obligations |

| 16 à 17 ans | 20 % actions, 80 % obligations |

| 18 ans et plus | Capital préservé (obligations à court terme, fonds monétaires ou encaisse) |

Bien entendu, il ne s’agit pas d’une formule universelle. Cette répartition reflète simplement ma tolérance au risque et ma volonté de protéger progressivement l’épargne destinée aux études postsecondaires.

Pour mettre en place cette stratégie d’investissement et de gestion du risque, j’utilise simplement un FNB d’allocation d’actifs, comme : XEQT, XGRO, XBAL, XCNS, XINC, XBB…

À LIRE : Les meilleurs FNB de répartition d’actifs

Bien entendu, le rendement moyen espéré sera moins élevé lorsqu’on réduit l’allocation en actions. Mais, le risque de vendre à perte au moment du retrait devient de plus en plus grand, considérant la courte période de décaissement.

Ainsi, la protection du capital devient un enjeu important à l’approche de la phase de décaissement.

Simulateur de REEE

Planifiez et suivez les subventions et contributions dans un REEE pour vos enfants ou petits-enfants. Visualisez l’impact des cotisations et subventions gouvernementales sur l’épargne-études.

Avantages :

- Calculer les subventions disponibles (Canada, Québec)

- Évaluer l’épargne totale selon les cotisations

- Aider à planifier l’éducation de vos enfants efficacement

Testez le simulateur de REEE et optimisez vos cotisations.

Les achats de la boutique en ligne sont effectués sur la plateforme sécurisée BuymeaCoffee*. En savoir plus : Boutique en ligne Retraite101.

Les limites de ma stratégie

Même si je suis à l’aise avec cette approche aujourd’hui, je reconnais qu’elle comporte certains compromis. Voici les principales questions que je me pose encore concernant cette stratégie.

D’abord, la portion défensive du portefeuille pourrait être construite de différentes façons. Selon les taux d’intérêt et les produits disponibles au moment du décaissement, je pourrais privilégier des obligations à court terme, des FNB d’épargne à intérêt élevé, des fonds monétaires, des CPG ou encore une combinaison de plusieurs solutions. À mon avis, l’objectif principal demeure toutefois le même : protéger le capital.

À LIRE : Stratégie d’échelonnement des placements

Ensuite, la transition vers une allocation plus prudente pourrait être effectuée de plusieurs façons. Plutôt que de modifier périodiquement la répartition d’actifs, certains investisseurs préféreront conserver une partie de leur portefeuille en actions et augmenter progressivement leur exposition aux placements défensifs au fil des années.

Par exemple, vendre périodiquement une partie du FNB XEQT et acheter le FNB XFR ou XBB.

Bref, il existe plusieurs façons d’appliquer cette philosophie de gestion du risque. Et honnêtement, mon plan n’est pas figé dans le béton. Il pourrait encore évoluer d’ici le début des études postsecondaires de mes enfants.

Comment réduire progressivement le risque

La réduction du risque peut être effectuée de plusieurs façons.

Certains investisseurs choisissent de modifier périodiquement leur répartition d’actifs en augmentant progressivement la portion défensive de leur portefeuille. D’autres préfèrent utiliser différents produits financiers dont le niveau de risque diminue au fil du temps.

Dans mon cas, l’objectif n’est pas de suivre une méthode précise à tout prix. Je cherche plutôt à faire évoluer la répartition d’actifs en fonction de l’horizon de placement restant avant le début des études.

Concrètement, plus mes enfants approchent des études postsecondaires, plus je souhaite réduire l’impact qu’une importante correction boursière pourrait avoir sur leur REEE.

Toutefois, une question revient souvent : pourquoi ne pas simplement conserver un portefeuille composé à 100 % d’actions jusqu’au début des études?

Pourquoi je ne reste pas à 100 % actions

Les actions ont historiquement généré les meilleurs rendements à long terme. À première vue, il pourrait donc sembler logique de conserver un portefeuille composé uniquement d’actions jusqu’au début des études.

Toutefois, un REEE présente une particularité importante : la date de décaissement est relativement prévisible.

Contrairement à la retraite, il est difficile de reporter les études de plusieurs années en raison d’une baisse des marchés. Une importante correction boursière juste avant le décaissement pourrait donc avoir un impact significatif sur le montant disponible pour financer les études.

Pour cette raison, je préfère réduire progressivement mon exposition aux actions à mesure que mes enfants vieillissent. À mes yeux, ce compromis est raisonnable, puisque l’objectif principal du REEE est de financer les études, et non de maximiser chaque dollar de rendement possible.

Est-ce que ma stratégie est trop audacieuse ?

À première vue, ma stratégie peut sembler agressive, surtout en raison de l’allocation initiale entièrement en actions.

Cependant, le risque n’est pas constant dans le temps. Il diminue progressivement à mesure que les études approchent.

Ainsi, je ne reste jamais exposé à 100 % aux actions jusqu’au décaissement. La répartition évolue graduellement vers des placements plus prudents au fil des années.

Cette approche s’inspire notamment de la logique de « glide path » utilisée dans certains portefeuilles de REEE, comme celui présenté par Justin Bender dans son article « How to Invest Your RESP ».

Au final, il s’agit d’un compromis entre croissance à long terme et protection du capital au moment critique du décaissement.

REEE et CELIAPP : même logique?

Depuis la publication initiale de cet article, plusieurs lecteurs m’ont demandé si la même logique pouvait s’appliquer à un CELIAPP.

À mon avis, oui.

Bien que le REEE et le CELIAPP poursuivent des objectifs différents, ils ont un point commun important : la date du décaissement est souvent relativement prévisible.

Dans le cas d’un REEE, l’argent servira généralement à financer les études postsecondaires. Dans le cas d’un CELIAPP, l’objectif est habituellement l’achat d’une première propriété.

Par conséquent, un important recul boursier juste avant le décaissement peut avoir des conséquences importantes dans les deux situations.

Par exemple, une baisse de 30 % du portefeuille quelques mois avant l’achat d’une propriété pourrait obliger un acheteur à reporter son projet, à augmenter sa mise de fonds ou à revoir son budget.

C’est pourquoi j’estime que le risque de séquence des rendements mérite autant d’attention dans un CELIAPP que dans un REEE.

Évidemment, chaque situation est différente. Une personne qui prévoit acheter une propriété dans deux ou trois ans n’adoptera probablement pas la même répartition d’actifs qu’une autre dont le projet est prévu dans dix ans.

Néanmoins, le principe demeure le même : plus l’échéance approche, plus la protection du capital devient importante.

Conclusion

La gestion du risque du REEE est un exercice d’équilibre entre rendement et protection du capital.

Pour ma part, je préfère réduire progressivement mon exposition aux actions à mesure que les études approchent. Cette approche me permet de profiter du potentiel de croissance des marchés lorsque l’horizon est long, puis de limiter davantage le risque lorsque le décaissement devient imminent.

Évidemment, chaque famille est différente. L’important est surtout d’adopter une stratégie qui correspond à votre horizon de placement et à votre tolérance au risque.

FAQ – Stratégie de gestion de risque du REEE

Il n’existe pas de règle universelle. Plusieurs investisseurs commencent à réduire leur exposition aux actions entre 10 et 12 ans.

Le risque de séquence des rendements devient plus important à l’approche des études postsecondaires.

Non. Certains investisseurs utilisent plutôt des fonds monétaires, des CPG ou des FNB d’épargne.

🔎 Trouvez la meilleure assurance vie

Mon comparateur d’assurance vie* vous permet de trouver le meilleur prix pour votre assurance vie. Obtenez une soumission gratuite en quelques minutes seulement, dès aujourd’hui :

- Assurance vie*

- Assurance salaire ou invalidité*

- Assurance maladie grave*

- Assurance vie prêt hypothécaire*

Le comparateur est hébergé sur le site de notre partenaire ClicAssure*. En savoir plus : Mes comparateurs d’assurances

Avertissement : Ce contenu est fourni à des fins éducatives et informatives. Je ne suis pas un conseiller autorisé. Avant de prendre une décision financière, consultez un professionnel qualifié. Pour plus de détails, consultez ma page Transparence.

Bonjour, dans votre conclusion vous écrivez : « Bien entendu, le plan présenté dans cet article est le mieux. C’est mon plan. » Est-ce une erreur d’écrire « le mieux », je crois plutôt que vous vouliez écrire « le mien », est-ce que je me trompe ? Bravo pour vos textes, ils sont toujours intéressants et pertinents !

Bonjour Denis,

Bien vu ! Merci beaucoup, c’est corrigé 🙂

Bonne soirée,

R101

Merci pour vos excellents conseils. Ils m’ont permis d’investir par moi-même! Que pensez-vous des FNB de bons du trésor (CBIL) pour l’étape 5 par rapports aux FNB de liquidités à intérêt élevé ?

Bonjour Sophie,

Effectivement, le FNB canadien Bons du Trésor 0 à 3 mois (CBIL) de Global X peut être une bonne option pour l’étape 5 du plan.

En fait, à l’étape 5, je mentionne un FNB d’épargne à intérêt élevé, mais ça aurait pu être un autre produit financier similaire (« similaire » dans le sens de l’aspect « protection du capital »).

Bonne journée et au plaisir,

R101

Pour ma part, j’envisageais de laisser fructifier le plus longtemps possible l’argent en demeurant 100% actions (VEQT) et convertir une portion du montant nécessaire en CPG 5 ans à l’avance de la date prévue de retrait (« GIC ladder ») en ayant une autre source d’argent disponible advenant que le marché soit défavorable au moment du retrait. J’essaie de réfléchir aux avantages/inconvénients de chacune des stratégies

Bonjour J Lecours,

Effectivement, c’est une autre bonne approche. Au lieu de vendre complètement un FNB d’allocation d’actifs (ex. : XEQT) pour investir dans un autre FNB avec une répartition plus faible en actions (ex. : XGRO, XBAL, …), on pourrait simplement vendre une portion du FNB XEQT à intervalles régulier et investir cette portion dans un produit financier à capital garanti jusqu’au décaissement.

Au plaisir,

R101

Bonjour Vincent,

Merci pour votre partage. Toujours intéressant et pertinent.

Je comprends absolument votre approche par paliers régressifs, en modulant la répartition du % actions/obligations en avançant dans le temps, et en assumant qu’on va retirer sur une courte période de 2-3 ans (vers l’âge de 18-20 ans de notre ado), contrairement à une retraite que l’on décaisse sur théoriquement 20-30 ans…

Sans vouloir la remettre en question, je me permets une petite réflexion!

À l’âge de 10 ans, il reste une fenêtre de 8-9 ans avant le décaissement rapide. Pourrait-on étirer le 100% actions sur 2-3 ans supplémentaires?

Rendu vers l’âge de 15 ans, si on a connu un rendement plutôt positif depuis, pourrait-on tout de suite transiter vers un FNB à épargne élevé (ex:CASH.TO)? Mon raisonnement est que j’ai déjà fait un rendement composé pendant des années sur un 30% de plus grâce aux subventions… donc je cherche à préserver +++ ces gains « gratuits ».

Bref, je suis plus agressif au début, mais plus conservateur que vous vers la fin!

Ici, dans un REEE, nous avons un scénario de décaissement rapide après 8-9 ans. Quelle approche adopter pour des cotisations dans un CELIAPP considérant un décaissement rapide dans 5-6 ans?

Voici mon épineuse question:

À partir de combien d’années avant un décaissement rapide (et non la retraite) devrions-nous sortir d’une stratégie 100% actions pour se tourner vers du 80/20, du 60/40, …?

Merci pour votre éclairage et au plaisir de vous lire!

Bonjour Mathieu,

C’est une excellente réflexion ! Malheureusement, je n’ai pas la réponse, et ce, pour plusieurs raisons. D’abord, je ne connais pas le futur ni le rendement futur des actions (ou principaux indices boursiers). Ensuite, les profils d’investisseur sont différents d’une personne à l’autre.

Je pense que nos profils se ressemblent : audacieux pour la majorité de l’horizon de placement (croissance), puis conservateur par la suite (protection du capital). Oui, on pourrait demeurer 100 % d’actions pour 2-3 de plus… Mais pourquoi pas 5 ans de plus? Le problème, c’est qu’il faut décider un moment précis (pas sous le coup de l’émotion) auquel il faut commencer à réduire l’exposition aux actions (et à la volatilité). Personnellement, avec un horizon de 5 ans et moins, je pense que l’allocation en actions doit être réduite en majeure partie.

Bien entendu, ça dépend du projet. Pour le décaissement d’un REER à la retraite, on pourrait décider de travailler 1-2+ années de plus, si jamais les placements ont fondu (marché baissier, chute boursière, crise économique, etc.). Mais, pour les PAE d’un REEE, il n’y a pas beaucoup d’autres options… Et que dire du CELIAPP : pas de mise de fonds, pas de maison… on devrait repousser le projet. La protection du capital est essentiel pour le REEE et le CELIAPP…

Bonne réflexion et au plaisir,

R101

Bonjour!

Merci pour vos informations.

Ils sont très clairement expliqués pour une novice comme moi. Ce blogue m’a été d’une aide précieuse durant mon cheminement financier.

Concernant le REEE, j’aimerais savoir comment faire pour rattraper les sommes inutilisés des années précédentes? Y a-t-il de la paperasse à remplir ou cela ce fait automatiquement sur cotisation supplémentaires?

De plus pourriez-vous vous faire faire un article concernant les Relevés de placement, à savoir ce qui devrait s’y retrouver et comment l’analyser.

Merci beaucoup !

Farah Vital

Bonjour Farah,

Merci beaucoup pour la rétroaction positive, c’est très apprécié.

J’explique le rattrapage des cotisations REEE dans cet article : https://retraite101.com/3-secrets-reee/

Vous n’avez qu’à verser les cotisations de rattrapage dans le REEE (en respectant les limites) et les subventions de rattrapage seront versées automatiquement (aucune paperasse requise).

C’est bien noté pour l’article à propos de la lecture et de la compréhension des relevés de placement.

Bon week-end et au plaisir,

R101

Bonjour Vincent,

Pourquoi ne pas garder la même stratégie que pour la retraite? Comme tu l’as mentionné dans des articles passés, on garde 100% actions FNB comme XEQT jusqu’à notre mort et on garde de l’argent 100% garantie (3 ans de dépenses) pour pallier les fluctuations du marché? Je ferais la même chose pour le REEE étant donné que les montants sont moindres… Je serais curieux de faire une simulation dans le temps comme si tes enfants seraient nés en 2000 et 2002 avec 8 années post secondaire avec des différents profils d’investisseur. Je crois sincèrement en cette stratégie, un collègue de travail a pris dernièrement sa retraire à seulement 54 ans. Ils ont (lui et sa conjointe) 1000000$ portefeuille net. Ils ont fait 15% rendement en 2023 et 12% le 1er trimestre 2024 avec un profil 100% actions!!! Il fait plus d’argent à la retraite. Merci!

Bonjour Duromax,

C’est une excellente question. Pour la stratégie de décaissement à la retraite, la période de décaissement est plus longue et les options/stratégies pour moduler les revenus sont nombreuses. Au besoin, il est possible de générer des revenus pour repousser le décaissement ou réduire les montants décaissés. Aussi, de moduler les sources de revenus selon les règles d’imposition en vigueur… Bref, les options sont nombreuses et la période de décaissement est plus longue. L’option de garder une répartition de 100 % en actions avec un fonds « tampon » de 2-3 ans de dépenses (liquide ou équivalent) demeure ma stratégie privilégiée…

Pour le REEE, c’est pratiquement à l’opposé. La fenêtre de décaissement est courte et les stratégies de modulation des décaissements sont plutôt limitées (les retraits sont imposables au taux marginal, alors on essaie de retirer l’équivalent du montant personnel de base ou un peu plus chaque année).

Un marché baissier peut durer plus que 2-3 ans et les cycles boursiers des 15 dernières années n’ont pas été représentatifs de l’historique des marchés boursiers. La protection du capital devient un enjeu important à l’approche de la phase de décaissement. La probabilité de « risque lié à la séquence des rendements au décaissement » est beaucoup plus élevée pour le décaissement du REEE que pour la phase de décaissement à la retraite, mais avec des montants moins importants.

Bref, pour le REEE, je préfère « jouer » de façon un peu plus conservateur…

Bon week-end et au plaisir,

R101

Bonjour,

Merci beaucoup pour l’article, c’est toujours très éclairant de vous lire! Je me questionnais, quand vous dites que vous allez vendre toutes les parts d’un FNB et racheter ensuite dans un FNB plus conservateur, est-ce que vous attendez « le bon moment » par exemple un moment où le portefeuille performe bien? En même temps, dans cette situation, on fait du profit en vendant, mais on rachète les nouvelles actions plus chères. Ou serait-il mieux de simplement se fixer une date pour faire les transactions, et peut importe le marché on y va car il n’y a pas de moment idéal?

Merci beaucoup et bonne journée!

Bonjour Marie-Pier,

Non, il s’agit uniquement d’un échange de fonds. Autrement, quel est le « bon moment » ? Acheter bas (« buy low ») et vendre haut (« sell high ») ? D’abord, si c’est le « bon moment » pour vendre et que vous décidez de vendre, alors ce n’est probablement pas le « bon moment » pour acheter, selon la même théorie. Ensuite, c’est impossible de réussir à long terme avec une stratégie active de la sorte (les professionnels ne font pas mieux… en fait, il faut pire que le « marché » dans +90 % des cas). Je pense que vous avez bien identifié le problème d’essayer de synchroniser le marché (« market timing »). Simplement, définissez une date précise et procédez à la transaction. Personne n’a pas de boule de cristal, mais c’est probablement ça, le « bon moment » ! 🙂

Bon weekend et au plaisir !

R101

P.S. Bravo d’avoir un REEE pour votre enfant (ou vos enfants). C’est une des meilleures actions que vous pouvez faire pour lui/elle (ou eux). 🙂

Bonjour, je suis client de disnat et j’ai acheté du XFR. Savez-vous comment la distribution d’intérêt fonctionne? Est-ce que c’est automatiquement réinvesti? Je remarque aussi que le prix du FNB XFR descend lors de baisse de taux directeur, ce qui a pour effet de me générer des pertes mais j’avais l’impression que ce FNB devait générer de l’intérêt à chaque mois mais je ne suis pas certain de comprendre comment le tout fonctionne. Car si le FNB ne génère pas de rendement mensuelle je suis aussi bien de tout retirer car le prix du FNB risque de descendre encore avec les prochaines baisse de taux. Merci

Bonjour Junior,

Les FNB d’épargne à intérêt élevé comme XFR.TO versent une distribution mensuelle sous forme de revenu d’intérêts.

Le jour que la distribution est annoncée (le « ex-dividend date »), le cours (prix vente/achat) du FNB descend drastiquement, d’un coup ! Quelques jours plus tard, vous recevrez votre revenu d’intérêt en encaisse.

Si vous avez un DRIP d’activé pour le FNB en question, alors la somme reçue sera réinvestie automatiquement (attention aux délais sur Disnat). Sinon, vous devrez réinvestir les sommes vous-même avec un simple ordre d’achat.

Puis, au cours du mois, le cours du FNB remontera graduellement, jusqu’à la prochaine journée « ex-dividend date »… et la roue continue mois après mois.

Oui, le cours du FNB est de moins en moins élevé (on le voit facilement en regardant les sommets / les jours d’annonce de distribution « ex-dividend date »), car le taux directeur est à la baisse depuis quelques mois. On voit la même chose du côté des comptes d’épargne, des CPG, des marges de crédit hypothécaire, etc. Il y a deux ans, c’était l’inverse (le taux directement était à la hausse).

À titre indicatif, la dernière annonce de distribution (« ex-dividend date ») était le 28 octobre 2024 (0,074$/action) et le paiement/versement est aujourd’hui, le 31 octobre 2024. Avec certains courtiers, dont Disnat, il peut y avoir un délai de quelques jours. Regardez votre compte lundi ou mardi prochain…

Bon weekend,

R101