Dernière mise à jour : 9 décembre 2022

ARTICLE INVITÉ – Tout d’abord, je tiens à remercier le Jeune retraité qui m’a inspiré cet article (« Les salaires explosent… Avez-vous votre part du gâteau? »). Je trouvais qu’on abordait assez peu l’aspect fiscal des augmentations salariales et j’ai décidé de traiter cet aspect. À titre de rappel ou si vous n’avez pas lu l’article, l’augmentation salariale moyenne est de 8,1 % au Québec.

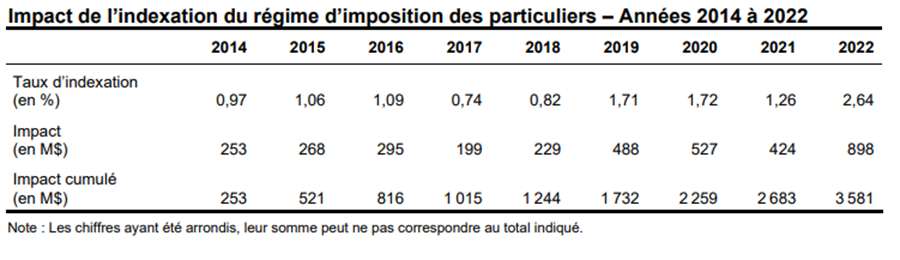

Indexation des tables d’imposition

Une augmentation salariale, c’est toujours en revenu brut. Donc, avant que nos amis « singes » décident de prendre leur juste part. D’ici quelques semaines, les gouvernements dévoileront l’indexation des tables d’imposition pour 2023.

Le hic, c’est que cette indexation arrive une année trop tard. En effet, vous êtes touché par l’inflation depuis plusieurs mois alors que l’ajustement des tables sera effectif au 1er janvier 2023.

À titre informatif, voici l’historique des dernières années pour le Québec :

Chaque indexation entraîne donc une perte de revenus pour les gouvernements.

La formule prévue est la suivante :

Exemple d’une augmentation salariale en 2022

Ceci étant dit, regardons le tout avec une mise en situation simple. Julie est une personne célibataire sans enfants et gagne un revenu de 50 000 $ par année. Le 1er janvier 2022, elle rencontre son patron qui lui offre une augmentation de 10 %, soit 5 000$, et au-delà de la moyenne. Voyons l’effet de cette augmentation sur ses déboursés fiscaux.

| Revenu de 50k | Revenu de 55k | Écart | |

|---|---|---|---|

| RQAP | 242,00 $ | 271,70 $ | + 29,70 $ |

| AE | 590,00 $ | 649,00 $ | + 59,00 $ |

| RRQ | 2 753,50 $ | 3 038,50 $ | + 285,00 $ |

| Impôt fédéral | 3 962,10 $ | 4 768,77 $ | + 806,67 $ |

| Impôt provincial | 5 098,05 $ | 6 093,05 $ | + 995,00 $ |

| Total | + 2 175,37 $ |

Ainsi, 43,5 % de l’augmentation de Julie sera cannibalisée par le gouvernement. De plus, la majorité des dépenses quotidiennes (habitation, alimentation, transport) sont payées avec des dollars nets après impôts.

Est-il surprenant que plusieurs individus, malgré une augmentation salariale importante, trouvent qu’il est plus difficile de se nourrir ou loger? La réponse est non, car la majorité de vos dépenses ne sont pas déductibles d’impôt.

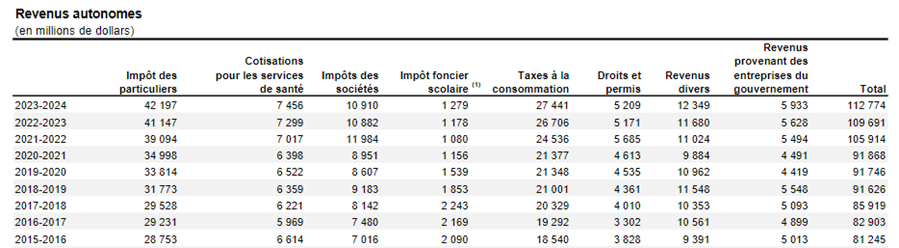

Progression des revenus du gouvernement du Québec

Finalement, si vous en doutez toujours, je vous invite à consulter le tableau suivant sur la progression assez impressionnante des revenus du gouvernement du Québec :

Pour l’exercice budgétaire 2021-2022, les revenus de l’impôt des particuliers et des taxes à la consommation ont littéralement explosé.

Ainsi, quand vous recevrez votre chèque de 400 $ à 600 $ au cours des prochaines semaines, dites-vous que ce n’est pas un cadeau.

La main gauche vous redonne un peu de ce que la main droite vous a pris…

Note (Retraite 101)

Cet article a été écrit par JP, un lecteur de mon blogue qui participe régulièrement aux discussions, étant donné ses compétences dans plusieurs domaines de la finance. Dans cet article, il explique l’aspect fiscal des augmentations salariales records de 2022 (l’augmentation salariale moyenne est de 8,1 % au Québec).

La conclusion de cet article n’est pas de dire qu’une augmentation salariale est désavantageuse… Au contraire! Il sera toujours plus avantageux de gagner un revenu plus élevé, malgré l’augmentation des charges d’impôts et cotisations sociales. L’objectif est plutôt d’expliquer la différence entre le revenu brut et le revenu net, qu’une augmentation salariale de X $ ne veut pas dire une augmentation de X $ du pouvoir d’achat, etc. Les courbes de Laferrière auraient pu être mentionnées, mais JP l’avait fait dans un article précédent (ici).

🔎 Trouvez la meilleure assurance vie

Mon comparateur d’assurance vie* vous permet de trouver le meilleur prix pour votre assurance vie. Obtenez une soumission gratuite en quelques minutes seulement, dès aujourd’hui :

- Assurance vie*

- Assurance salaire ou invalidité*

- Assurance maladie grave*

- Assurance vie prêt hypothécaire*

Le comparateur est hébergé sur le site de notre partenaire ClicAssure*. En savoir plus : Mes comparateurs d’assurances