Dernière mise à jour : 5 janvier 2025

Depuis quelques années déjà, je remarque que le mouvement FIRE (indépendance financière, retraite précoce) est de plus en plus adopté par les jeunes. C’est peut-être ce qui explique que les grands médias en parlent plus souvent. On l’a vu récemment avec la série documentaire « Jeunes et retraités », diffusée sur TV5 UnisTV en septembre 2024. Mais, aussi dans le Journal de Montréal (Karman Kong) en août et dans le journal Les Affaires (Thomas Gaudet) en juin. Plusieurs livres ont été publiés; mon préféré étant « La retraite à 40 ans* » de Jean-Sébastien Pilotte. Comme dans chaque mouvement qui devient populaire, plusieurs variations émanent. Le mouvement FIRE n’échappe pas à cette tendance et c’est ainsi que plusieurs variations du mouvement FIRE existent.

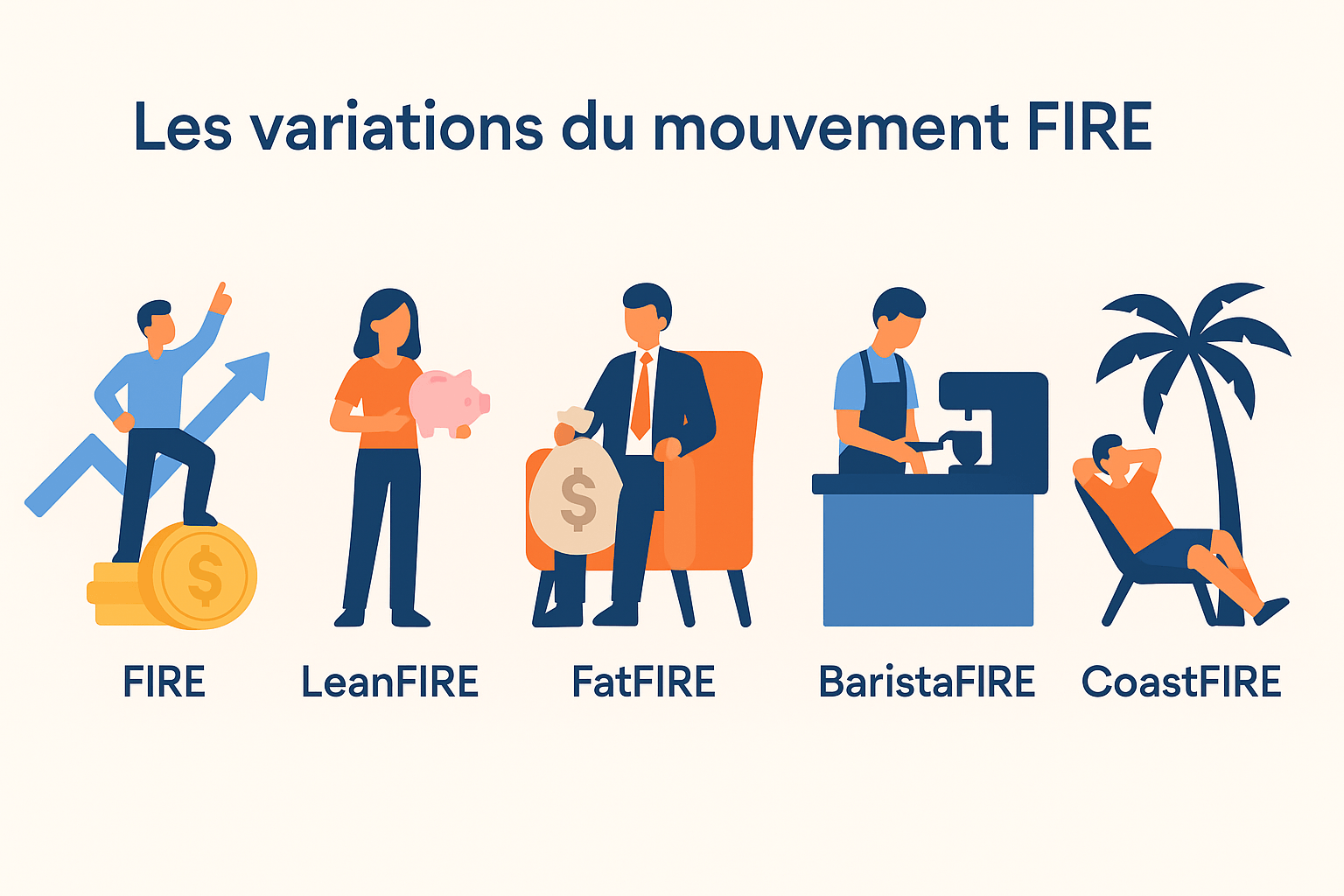

Les cinq variations du mouvement FIRE les plus connues sont : FIRE (traditionnel), LeanFIRE, FatFIRE, BaristaFIRE et CoastFIRE. Dans cet article, je vous explique ces variations ainsi que leurs différences, avantages et inconvénients. Pour ceux et celles qui ne sont pas au courant, je vous annonce laquelle de ces variations j’ai atteinte il y a déjà plusieurs années!

Dans cet article :

- Qu’est-ce que le mouvement FIRE ?

- Qu’est-ce que la variation LeanFIRE ?

- Qu’est-ce que la variation FatFIRE ?

- Qu’est-ce que la variation BaristaFIRE ?

- Qu’est-ce que la variation CoastFIRE ?

Qu’est-ce que le mouvement FIRE ?

L’acronyme « FIRE » veut dire « Financial Independence, Retire Early » ou « indépendance financière, retraite précoce » en français. L’objectif est d’accumuler des actifs qui génèrent assez de revenus pour couvrir vos dépenses pour le reste de vos jours.

Pour atteindre cet objectif, vous devez d’abord vous créer une marge de manœuvre pour épargner et investir. Bien entendu, augmenter vos revenus est une option pour créer (ou augmenter) cette marge de manœuvre. Mais, réduire vos dépenses est (souvent) plus facile et plus efficace. Pour en savoir plus, consultez mon plan de retraite pour atteindre l’indépendance financière à 40 ans.

Ensuite, vous devez avoir en placements l’équivalent de 25 fois vos dépenses pour atteindre le chiffre magique (« FIRE Number »). Ceci correspond à la « Règle de 4 % ». Lorsque vous avez atteint ce chiffre, vous n’avez plus à dépendre d’un chèque de paie pour vivre en toute liberté.

À LIRE : La règle de 4 %

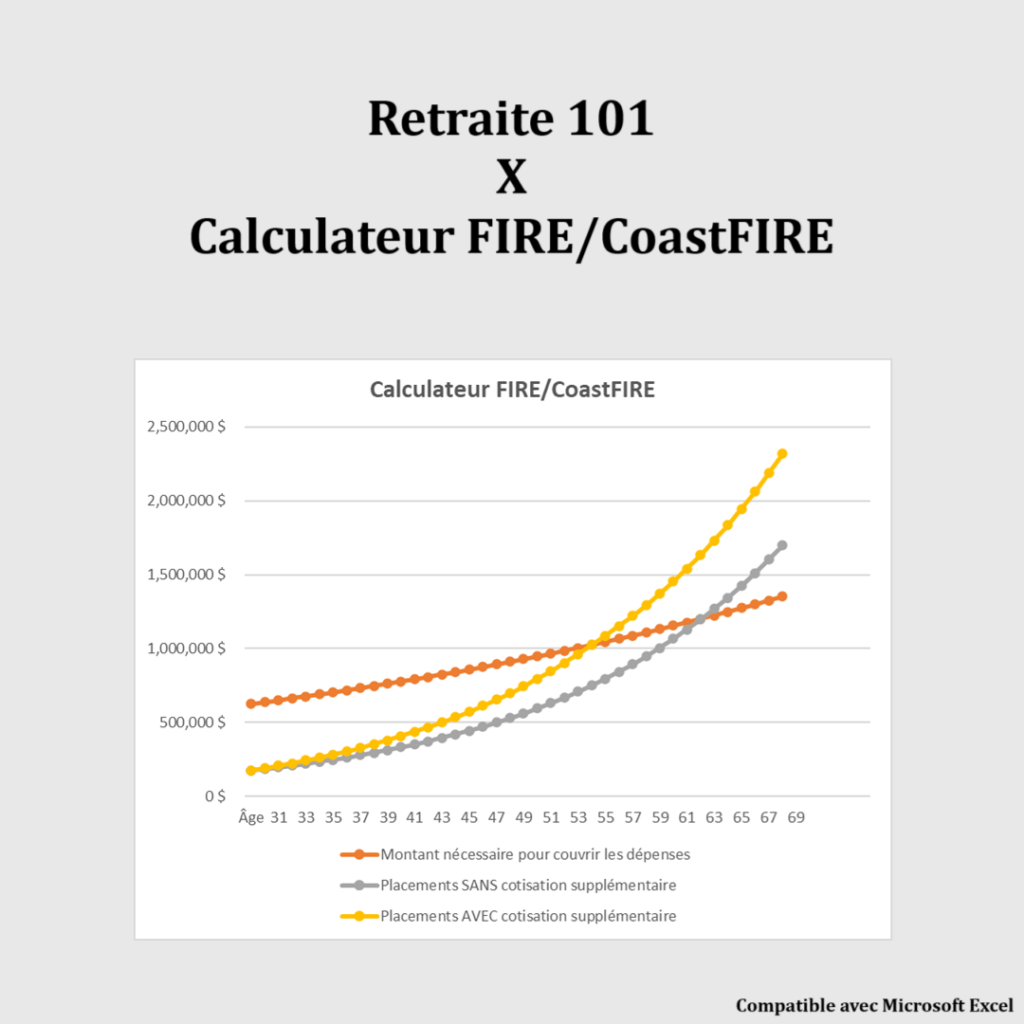

Calculateur CoastFIRE

Estimez à quel point vos économies actuelles peuvent croître pour atteindre l’indépendance financière sans contributions supplémentaires importantes.

Avantages :

- Voir si votre capital actuel peut vous permettre de prendre une retraite anticipée

- Tester différents horizons temporels et taux de rendement

- Prendre des décisions réalistes pour votre stratégie CoastFIRE

Essayez le calculateur CoastFIRE et planifiez votre liberté financière.

Les achats de la boutique en ligne sont effectués sur la plateforme sécurisée BuymeaCoffee*. En savoir plus : Boutique en ligne Retraite101.

Bien entendu, vous pouvez continuer de travailler pour le plaisir ou pour une autre raison. Sinon, vous pouvez arrêter de travailler et poursuivre d’autres activités ou vivre de vos passions. Notamment :

- Voyager

- Passer plus de temps en famille

- Démarrer une entreprise

- Faire du bénévolat

- Etc.

Exemple simplifié de la Règle de 4 %

Prenons un exemple simple. Une personne avec des dépenses annuelles de 30 000 $ a besoin de 750 000 $ en placements pour atteindre l’indépendance financière. Si vous êtes curieux, voici des scénarios de retraite avec un portefeuille d’investissement d’un million de dollars :

Qu’est-ce que le LeanFIRE ?

La première variation du mouvement FIRE est connue sous le nom LeanFIRE. Comme son nom l’indique (« Lean » ou « maigre »), cette variation est basée sur un budget plus serré. L’objectif est d’être capable de vivre avec un budget inférieur à la moyenne, en adoptant un mode de vie frugal ou minimaliste. Le défi est d’être capable d’adopter ce mode de vie sans réduire drastiquement son confort.

À LIRE : Frugalisme, mouvement FIRE et minimalisme : Quelle est la différence?

En règle générale, les gens qui visent le LeanFIRE ont des dépenses annuelles de 40 000 $ ou moins. Par exemple, pour une personne avec des dépenses annuelles de 20 000 $, le « FIRE Number » est 500 000 $. D’ailleurs, voici des scénarios de retraite avec un portefeuille d’investissement de 500 000 $ :

Sinon, une personne avec des dépenses annuelles de 25 000 $ est toujours considérée comme frugale et son « FIRE Number » sera de 625 000 $.

Qu’est-ce que le FatFIRE ?

La deuxième variation du mouvement FIRE est connue sous le nom FatFIRE. Comme son nom l’indique (« Fat » ou « gras »), cette variation du mouvement FIRE est basée sur un budget et des dépenses annuelles plus élevés que la moyenne.

Ce mode de vie est beaucoup plus luxueux et il n’est pas question de se priver de quoi que ce soit.

Le FatFIRE» est donc à l’opposé du LeanFIRE. Les gens qui visent le FatFIRE ont généralement des dépenses annuelles de 100k$ ou plus. Par exemple, pour une personne avec des dépenses annuelles de 100k$, le « FIRE Number » est 2,5M$.

Si les dépenses annuelles sont plutôt de 150k$, alors le « FIRE Number » est 3,75M$. On remarque rapidement que le niveau de dépenses annuelles a un impact majeur sur la somme à accumuler en placements.

💸 Jusqu’à 2 000 $ de remise en argent

Obtenez jusqu’à 2 000 $ de remise en argent* en plus de profiter des opérations sans commission en utilisant le code promotionnel «SPRING26» avant le 31 juillet 2026.

Avantages de Qtrade Investissement direct:

- Négociation d’actions et de FNB sans commission

- Aucuns frais d’administration

- Large choix de comptes : CELI, CELIAPP, REEE, REER, marge et comptes USD

- Service à la clientèle reconnu

- Remboursement des frais de transfert jusqu’à 150$

- Fournisseur autorisé de REEE au Québec

*Lien affilié : je peux recevoir une commission, sans coût supplémentaire pour vous. Des conditions s’appliquent. En savoir plus : Mon évaluation de Qtrade

Qu’est-ce que le BaristaFIRE ?

La troisième variation du mouvement FIRE est connue sous le nom BaristaFIRE. L’objectif de ce dernier est d’accumuler assez d’actifs pour couvrir une partie des dépenses annuelles, puis de travailler à temps partiel pour couvrir le reste des dépenses. À ce stade, travailler à temps plein n’est plus nécessaire. Un emploi contractuel ou un emploi à temps partiel permet de générer assez de revenus pour combler l’autre partie des dépenses.

De façon plus concrète, les dépenses sont couvertes à la fois par les revenus d’emploi à temps partiel et par les retraits du fonds de retraite.

Prenons un exemple simple : une personne qui dépense 40 000 $ par année et qui a 500 000 $ en placements. D’abord, cette personne peut décaisser 20 000 $ de ces placements (500k$ * 4% = 20k$). Puis, elle peut trouver un emploi à temps partiel qui lui procure 20k$ en revenu net par année.

Je pense que c’est une variation du mouvement FIRE qui est très intéressante. Elle permet entre autres de réduire la cadence de travail et de goûter ce à quoi ressemble la retraite précoce.

Qu’est-ce que le CoastFIRE ?

La quatrième variation du mouvement FIRE est connue sous le nom de CoastFIRE. Ce dernier ressemble un peu au BaristaFIRE. Mais, l’objectif du CoastFIRE est d’avoir accumulé une somme importante en investissement à un jeune âge pour ne plus avoir besoin d’épargner/investir pour le reste de ces jours. C’est le rendement composé qui s’occupera de continuer à faire croître votre fonds de retraite.

Il faut procéder à quelques calculs pour savoir combien d’argent vous avez besoin d’avoir épargné (investi) pour être CoastFIRE. Vous devez connaître le montant que vous avez actuellement en épargne/investissement, le montant qui correspond à vos dépenses annuelles et votre « FIRE Number » (l’équivalent de 25 fois vos dépenses annuelles). Ensuite, vous devez estimer le rendement annuel de vos placements pour les prochaines années (ex. : 6 %).

À LIRE : Comment calculer le CoastFIRE ?

Avec le montant actuel en épargne/investissement et le rendement annuel projeté, vous pourrez connaître le nombre d’années avant d’atteindre votre « FIRE Number » sans ajouter d’argent dans notre fonds de retraite.

Pendant les années où vous « attendez » que vos investissements atteignent votre « FIRE Number », vous continuez de travailler pour couvrir vos dépenses. Mais, vous n’avez pas besoin de travailler autant, de garder un emploi stressant ou que vous n’aimez pas, car vous n’avez qu’à avoir assez de revenus pour couvrir vos dépenses (pas pour épargner ni investir). Cela permet un peu de liberté avant d’être « FIRE ».

Calculateur CoastFIRE

Estimez à quel point vos économies actuelles peuvent croître pour atteindre l’indépendance financière sans contributions supplémentaires importantes.

Avantages :

- Voir si votre capital actuel peut vous permettre de prendre une retraite anticipée

- Tester différents horizons temporels et taux de rendement

- Prendre des décisions réalistes pour votre stratégie CoastFIRE

Essayez le calculateur CoastFIRE et planifiez votre liberté financière.

Les achats de la boutique en ligne sont effectués sur la plateforme sécurisée BuymeaCoffee*. En savoir plus : Boutique en ligne Retraite101.

Personnellement, j’ai atteint CoastFIRE en 2021. D’ailleurs, j’avais publié l’article « J’ai déjà atteint CoastFIRE » à ce moment-là.

Conclusion : Les 5 variations du mouvement FIRE

En résumé, le mouvement FIRE est de plus en plus adopté par les jeunes et les grands médias en parlent plus souvent. Avec sa popularité, plusieurs variations du mouvement FIRE ont été lancées : LeanFIRE, FatFIRE, BaristaFIRE et CoastFIRE.

J’espère que je ne vous ai pas mélangé avec ces variations… Surtout avec le BaristaFIRE et le CoastFIRE qui se ressemblent. Qui sait, vous avez peut-être votre propre variation du mouvement FIRE. Pourquoi pas?

Et vous, quelle variation du mouvement FIRE préférez-vous ?

FAQ – Variations du mouvement FIRE

Pour atteindre l’indépendance financière et prendre une retraite anticipée (FIRE), il faut atteindre le « FIRE number » en matière de placement. Le « FIRE number » est le montant qui est nécessaire pour couvrir vos dépenses pour le reste de vos jours. Ce montant correspond généralement à 25 fois le montant de vos dépenses annuelles. Par exemple, si vos dépenses annuelles sont de 40 000 $ par année, vous avez besoin de 1 000 000 $ en placements pour prendre une retraite anticipée. Travailler pour recevoir un chèque de paie n’est plus obligatoire à partir de ce moment.

Au cours des dernières années, 3 mouvements en lien avec le bien-être et les finances sont devenus populaires : le mouvement FIRE, le frugalisme et le minimalisme. Bien qu’ils partagent des similitudes, chacun de ces concepts offre une perspective unique et une approche distincte pour atteindre des objectifs financiers. D’abord, le mouvement FIRE se concentre sur l’atteinte de l’indépendance financière et la retraite anticipée en gérant activement ses finances et en investissant de manière stratégique. De son côté, le frugalisme consiste à adopter un mode de vie sobre et à gérer judicieusement ses finances en dépensant moins d’argent sur des choses non essentielles. Finalement, le minimalisme est un mode de vie axé sur la simplification et la réduction de l’encombrement matériel et mental. Pour plus d’informations, lisez ceci : Frugalisme vs Mouvement FIRE vs Minimalisme

De plus en plus populaire, le mouvement FIRE voit de nouvelles variations. Les plus connues sont : FIRE, LeanFIRE, FatFIRE, BaristaFIRE et CoastFIRE. L’objectif du mouvement FIRE est d’accumuler assez d’actifs pour que les intérêts couvrent vos dépenses pour le reste de vos jours. De son côté, l’objectif du LeanFIRE est d’adopter un mode de vie frugal ou minimaliste pour vivre avec un budget inférieur à la moyenne. À l’inverse, le FatFIRE est basé sur un budget et des dépenses annuelles plus élevés que la moyenne. Ensuite, l’objectif du BaristaFIRE est d’accumuler assez d’actifs pour couvrir une partie des dépenses annuelles et de couvrir la différence avec un travail occasionnel ou à temps partiel. Finalement, l’objectif du CoastFIRE est d’épargner massivement à un jeune âge pour ne plus avoir l’obligation d’épargner pour le reste de ces jours et de continuer à travailler pour couvrir ses dépenses annuelles (sans plus).

🔎 Trouvez la meilleure assurance vie

Mon comparateur d’assurance vie* vous permet de trouver le meilleur prix pour votre assurance vie. Obtenez une soumission gratuite en quelques minutes seulement, dès aujourd’hui :

- Assurance vie*

- Assurance salaire ou invalidité*

- Assurance maladie grave*

- Assurance vie prêt hypothécaire*

Le comparateur est hébergé sur le site de notre partenaire ClicAssure*. En savoir plus : Mes comparateurs d’assurances

Bonjour!

Le Fire Number tient-il compte des revenus de retraite des régimes publics (PSV, RRQ)? Sinon, le facteur multiplicatif de 25 devrait il être réduit et de combien?

Bonjour Steve,

Le « FIRE number » n’a rien à voir avec les revenus, ni les régimes publics (PSV, RRQ). Le « FIRE number » se base plutôt sur les dépenses. Je vous recommande cette lecture pour comprendre la « règle de 4% » et le « FIRE number » : https://retraite101.com/la-regle-du-4-pourcent/

Au plaisir,

R101

Bonjour,

Si vous voulez regarder combien ça vous prendrai avec les régimes public (et plus de précisions encore), vous pourriez utiliser mon fichier sur PlanifRetraite.

Au plaisir !

Julie

Bonjour,

J’aimerais comprendre c’est quoi la cryptomonnaie,

si c’est sécuritaire et si c’est vraiment l’avenir en placements.

Merci!

Bonjour Lynda,

Bienvenue sur mon blogue et merci pour ce premier commentaire 🙂

Je ne suis pas expert en cryptomonnaies et je n’ai pas (encore) rédigé d’articles à ce sujet sur mon blogue. Je suis actuellement en phase d’apprentissage et je teste plusieurs façons d’investir directement et indirectement en cryptomonnaies. J’ai essayé Skakepay (direct), Wealthsimple Crypto (direct) et un FNB de Bitcoin (indirect). Pour l’instant, j’aime beaucoup Skakepay, une plateforme montréalaise qui permet l’achat de cryptomonnaies (Bitcoin et Ethereum) sans frais. De plus, la plateforme accepte les virements Interac, ce qui rend le processus d’ouverture de compte et d’achat de crypto simple et efficace. Je planifie de rédiger un article à ce sujet cette année…

Au plaisir d’échanger avec vous.

R101

Bonjour! Ici Lean fire ou Barista fire! 🙂

J’essaie déjà d’appliquer le Lean dans ma vie, je progresse et évidemment, il faut essayer le Lean avant de se lancer dans le Lean fire.

Bonne journée R101!

Bonjour Martine,

Bienvenue sur mon blogue et merci pour ce premier commentaire 🙂

Je suis d’accord avec vous. Il faut essayer de vivre ce mode de vie avant de viser le « Lean FIRE ». Même s’il est plus facile à atteindre que les autres variations de FIRE, je pense que c’est tout un défi, à cause du mode de vie. Ce n’est pas tout le monde qui est capable de vivre avec ce niveau de dépenses. Je pense qu’une personne qui n’est pas frugale ou minimaliste de nature peut avoir beaucoup de difficulté à viser le « Lean FIRE ». Mais, tout est possible 🙂

Au plaisir d’échanger avec vous.

R101

Ici on vise plus le Barrista Fire. J’ai actuellement un travail que j’adore et je ne me vois pas arrêter de travailler très jeune. Mon conjoint, souhaite pouvoir changer d’emploi pour un temps partiel au début de la cinquantaine puisqu’il fait un travail assez physique pour l’instant.

Pour nous, le mouvement FIRE, c’est une question de liberté, avoir le choix de sans nécessairement l’appliquer. Par exemple, cette année grâce à notre mode de vie frugale, j’ai pu changer d’emploi pour un emploi que j’adore mais moins bien rémunéré que l’ancien. J’ai gagné en qualité de vie et je n’ai jamais été aussi bien.

Bonjour Emilie,

Bienvenue sur mon blogue et merci pour ce premier commentaire 🙂

D’après les commentaires que je peux lire ici et sur ma page Facebook, je constate que le « Barrista FIRE » est très populaire! 🙂

Vous avez tout à fait raison… La liberté est ce qu’il y a de plus important. Votre changement de carrière de cette année et l’objectif de votre conjoint de trouver un emploi à temps partiel sont deux bons exemples où la liberté financière (« FI ») est plus importante (à mon avis) que la retraite précoce (« RE »).

Au plaisir d’échanger avec vous.

R101

Bonjoir, article très intéressant. Ma question: si j’ai un fond de pension(regop), est- ce que je pourrais me tirer d’affaire avec moins que 25 fois mes dépenses en économie?

Comme faire le calcul?

Bonjour Omie,

Bienvenue sur mon blogue et merci pour ce premier commentaire 🙂

En fait, votre régime de retraite à prestations déterminées (RREGOP) ne change au « FIRE Number » (25 fois les dépenses annuelles prévues à la retraite). La valeur du RREGOP, tout comme les autres actifs financiers (REER, CELI, etc.), doit être incluse dans votre portefeuille net et c’est ce dernier qui doit être atteindre le « FIRE Number ». En d’autres mots, c’est le portefeuille net qui doit être utilisé (plutôt que l’actif net) pour suivre le parcours FIRE et l’atteinte de l’objectif (« FIRE Number »).

Au plaisir d’échanger avec vous.

R101

Moi, je serais CoastFIRE seulement si je voulais prendre ma retraite à 64 ans. Mais comme je vise 60 ans, il faut que je continue ma bonne pratique d’investir à chaque semaine. On y prend goût de toute façon!

C’est vrai qu’on y prend goût à épargner/investir. Parfois, ça devient même une obsession 🙂

Merci pour tout ce que vous faites… Je suis nouveau dans tout ça, vous, jeune retraité, couch potato et d’autres que je n’ai pas commencé à lire, faites la différence… Liber l’humain pour qu’il vive sa vie qu’il a choisi …

Bonjour Adel,

Bienvenue sur mon blogue et merci pour ce commentaire! J’apprécie énormément 🙂

Quelle variation du mouvement FIRE préférez/visez-vous?

Au plaisir d’échanger avec vous.

R101

Les nuances sont super intéressante. J’ajouterais que la lecture de liberté 45 de McSween m’a aussi ouvert les yeux. Au début, je visais FIRE a 45 ans, mais je risque de terminer Coastal FIRE a 42-43 ans (j’ai encore un flou car je dois vendre une entreprise, mais j’aimerais travailler à temps partiel après).

Bonjour Jean-Sébastien,

Bienvenue sur mon blogue et merci pour ce premier commentaire 🙂

Je suis d’accord avec vous. Initialement, je visais moi aussi un FIRE « complet » à 40 ou 45 ans. Mais, après avoir lu plusieurs livres (plutôt philosophique, que financier), réfléchi à mes objectifs de vie, etc., j’ai déterminé que je préférais être CoastFIRE immédiatement plutôt que de continuer dans le même rythme de vie (routine « boulot-métro-dodo »). Je suis conscient que je vais devoir générer des revenus pour couvrir mes dépenses annuelles pendant quelques années de plus que prévu, mais au moins je peux être libre maintenant! Pourquoi se brûler mentalement et/ou physiquement, quand on peut se permettre de ralentir le rythme plus tôt…

Au plaisir d’échanger avec vous!

R101

Je me suis rendu compte que pour moi c est le FAT Fire.

Bonjour Daniel,

Bonne nouvelle! Souvent, les gens visent FIRE sans même savoir que cela existe 😛 Ensuite, ils prennent conscience qu’il y a plusieurs variations du mouvement FIRE et trouvent celle qui correspond à leurs objectifs. Dans votre cas, c’est « Fat FIRE »! Pensez-vous atteindre « FIRE / Fat FIRE » bientôt? Peut-être que vous l’êtes déjà… 🙂

Au plaisir d’échanger avec vous.

R101

J’aimerais bien lire des témoignages de gens qui ont atteint le lean fire. Moi mon salaire en en dessous de 40k par année et je ne me vois pas faire une autre job pour devenir financièrement indépendant.

Je dois avouer que des fois en lisant tes bilans, je suis un peu attristé que je n’aurai jamais un salaire aussi gros que toi…

Bonjour Jérémie,

Je ne connais pas personnellement de personnes qui visent ou qui ont atteint le « LeanFIRE ». Par contre, je viens de faire une publication sur le groupe Facebook « ChooseFI Quebec » (https://www.facebook.com/groups/ChooseFIQuebec) pour trouver des personnes qui visent le « LeanFIRE ».

Pour ce qui est des comparaisons de salaire, c’est quelque chose qu’il est important de ne pas faire. Je vous recommande cet article qui a été publié sur le blogue de l’investisseur caféiné il y a quelques jours : « Les dangers de la comparaison » (https://investisseurcafeine.ca/les-dangers-de-la-comparaison/).

Au plaisir,

R101

Edit : Voici le lien direct vers la publication Facebook : https://www.facebook.com/groups/ChooseFIQuebec/posts/807555193274112. Tu retrouveras plusieurs témoignages en plus de ceux qui ont été publiés ici. Bonne lecture! 😉

Bonjour! Je suis une personne qui vise le Lean FIRE. Je n’ai pas encore atteint le FIRE. J’ai théoriquement atteint le CoastFire pour une retraite à 65 ans. (J’ai 37 ans et j’ai commencé à épargner à 30 ans).

Je vais ici exprimer comment je planifie mon LeanFIRE – plan loin d’être parfait et je suis très ouverte aux critiques mais la vie est faite d’incertitudes, alors ce que je planifie aujourd’hui pour un LeanFIRE dans 10 ans pourrait très bien changer.

D’abord, le RE. On entend souvent que d’atteindre le FI ne signifie pas forcément de cesser toute activité. Dans mon plan, c’est une partie intégrante de la stratégie, du fait que nous (copain et moi) visons une partielle auto-suffisance. Je dis bien partielle car il y aura toujours des assurances et taxes municipales à payer, et je ne compte pas commencer à élever des bovins pour pouvoir manger un steak. Donc on essaiera au moins d’avoir une certaine autonomie sur les plans énergétiques et alimentaires. Cela demandera du travail, de l’apprentissage, des essais et erreurs, mais c’est la beauté du projet: mon nouveau travail, ça sera de travailler à nous alimenter, à subvenir à nos besoins de base, en dépensant moins pour ces mêmes choses qu’on peut acheter sans y mettre le travail directement.

Pour la pérennité, il est certain que de vieillir nous amènera ultimement à diminuer le niveau d’activité. C’est là que le vrai RE arrive. Lorsque l’argent aura assez fructifié pour que nos vieux os puissent prendre repos du jardinage et des travaux entourant la satisfaction des besoins de base. (Peut-on appeler ça un petit peu Barista FIRE, quand on travaille pour soi-même? ;-))

L’idée est d’avoir un grand terrain boisé et une petite maison (petite, mais pas mini) qui permette de réaliser cette vision. Elle sera pensée, idéalement, pour être accessible jusqu’à un certain âge (donc on oublie les mezzanines et les grands escalier, on garde ça au niveau du sol.)

Bien que le FIRE exclue les prestations du gouvernement (RRQ, PSV…) j’ai décidé de les inclure dans mon plan pour analyser le décaissement de nos avoir, années après années. C’est imposable, donc ne pas en tenir compte dans le plan de décaissement ne serait pas optimal. Toutefois, selon les calculs, nous ne tarissons pas la réserve CELI (et nous y touchons à peine), ce qui est une bonne nouvelle.

Maintenant, pour les pessimistes… oui, il est possible que nous nous séparions, que l’un de nous meure très tôt, ou n’ait tout simplement plus envie d’être Lean Fire. La beauté de tout ça, c’est que ça serait seulement dans 10 ans, ou peut-être un peu moins. Nous avons amplement le temps de voir et revoir le plan, ressasser la question, et de commencer à monter des fichiers Excel pour chacun des scénarios catastrophe afin de voir si le plan est viable dans des circonstances moins optimistes. À part l’épargne actuelle (qui serait faite de toute façon), le prochain geste concret sera l’achat du terrain. Là, on va aiguiser nos crayons et voir si tout ça se tient encore. D’ici là, on continue de travailler et si l’envie nous prend de travailler 10 ou 20 ans supplémentaires, bien alors le plan changera. C’est aussi ça la liberté de choisir.

Bonjour Malala22,

Merci à vous aussi d’avoir répondu à mon appel sur les réseaux sociaux pour venir en aide à Jérémie 🙂

Vous avez raison concernant le plan de retraite. On fait un plan aujourd’hui, mais ce plan est voué à changer avec le temps (en même temps que l’on évolue en tant que personne, couple ou famille).

J’adore votre projet d’autosuffisance partielle. Pour l’instant, on est déménagé dans le Nord pour apprendre une nouvelle culture, une nouvelle langue et découvrir un nouveau climat. Mais, un jour, on va revenir au « Sud » pour que nos enfants soient près de leurs grands-parents, cousins/cousines, etc. À ce moment, on veut nous aussi monter un projet d’autosuffisance partielle (alimentaire et énergétique)! 🙂

Pour ce qui est des rentes gouvernementales, c’est une bonne idée pour ceux qui visent le « Lean FIRE » de les inclure dans le plan de décaissement. Pourquoi pour ceux qui visent le « Lean FIRE » en particulier? Car avec le niveau de dépenses relativement bas, la facture fiscale sera elle aussi vraiment basse, voire nulle dans certains cas. Alors, les rentes ne seront pas amputées d’une grosse somme d’argent…

Bonne chance pour la recherche et l’achat du terrain.

PS : J’adore votre mot de la fin : « D’ici là, on continue de travailler et si l’envie nous prend de travailler 10 ou 20 ans supplémentaires, bien alors le plan changera. C’est aussi ça la liberté de choisir. »

Merci encore une fois et bonne journée.

Au plaisir,

R101

Merci R101, bonne journée!

Allô! 🙂

Jérémie tu n’es pas seul à viser un Lean Fire! Mes dépenses annuelles (sans mon hypothèque que je vais finir de payer une fois RE) sont de 18k. Donc mon FIRE number est de 450k une fois mon hypothèque payée. J’espère être FIRE d’ici 2-3 ans et je vais avoir 45-46 ans.

Je suis plutôt frugale de nature et je suis minimaliste mais j’aime voyager. Mon FIRE number comprend 3k de voyages par année. Mais je me vois déjà faire une petite job relaxe à temps partiel pour m’occuper et voir un peu de monde et tout l’extra de ce travail serait du budget de plus pour voyager chaque année! 🙂

Certaines personnes ont des gros trains de vie et consomment énormément mais honnêtement acheter tout ce qui bouge n’est pas du tout ce qui me rend heureuse. J’adore la nature et avoir une petite maison en campagne, faire mon jardin et de la randonnée fait mon bonheur. Y’a rien comme boire une bonne bière froide autour d’un feu de camp en bonne compagnie!

Alors oui c’est tout à fait possible d’être FIRE avec un plus petit budget! 🙂

Cathy

Bonjour Cathy,

Merci d’avoir répondu à mon appel sur les réseaux sociaux pour venir en aide à Jérémie 🙂

Bravo pour la gestion de vos finances personnelles et pour votre objectif « Lean FIRE ». L’idée de travailler à temps partiel est une bonne idée pour le côté social, mais aussi pour ajouter quelques revenus qui peuvent servir à plusieurs choses (voyager plus, épargner plus, couvrir des dépenses imprévues sans toucher à ses placements, etc.). J’ai une petite question : est-ce que les dépenses de 18k$ par année correspondent à une personne, un couple ou une famille?

De plus, je me permets de dire que je partage les mêmes passions et activités que vous : nature, jardin, randonnées en forêt, feu de camp, etc. 🙂

Merci encore une fois et bonne journée.

Au plaisir,

R101

Allô R101! 🙂

Les dépenses de 18k/année sont seulement pour moi. J’ai un conjoint qui a 3 enfants mais nous avons chacun nos maisons et nos finances sont séparées.

Et je suis très motivée par le mouvement FIRE alors que mon chum n’est pas vraiment intéressé lol. Nous travaillons tous les deux au gouvernement fédéral et il ne se voit pas partir avant 55 ans car il aurait l’impression d’en ‘laisser trop sur la table’ pour ce qui est du fonds de pension. Tandis que moi ma philosophie est plutôt wow j’en ai assez pour bien vivre et j’y gagne ma liberté!

Mais une fois que je vais être FIRE ça va peut-être lui donner le goût on sait jamais! Est-ce que ta femme a hâte d’arrêter de travailler depuis que tu es Coast FIRE ou si elle ne se verrait pas arrêter tout de suite de toute façon?

Au plaisir!

Cathy

Bonjour Cathy,

OK, merci pour les clarifications. J’ai la même philosophie que vous pour ce qui est du travail et de l’argent / la liberté! 😉

Pour l’instant, ma femme n’a pas le goût d’arrêter de travailler. Au contraire… Elle a tellement de plaisir avec son équipe en plus d’apprendre de nouvelles compétences / connaissances et même une nouvelle langue (première nation). Elle n’avait pas travaillé à temps plein depuis 4 ans, car c’est elle qui était restée à la maison avec notre premier enfant. C’est donc un nouveau défi qu’elle aime beaucoup. Mais, il faut l’avouer, c’est beaucoup plus facile d’aller travailler quand on sait qu’on est « Coast FIRE » et qu’on n’a pas besoin de beaucoup d’argent (c.-à-d. qu’on a besoin de générer juste assez pour couvrir nos dépenses annuelles, mais on n’a plus besoin d’épargner pour le reste de nos jours).

Ceci étant dit, je ne pense pas que ma femme va travailler plus que 2-3 ans encore (elle aura 35-36 ans à ce moment). Ensuite, nos deux enfants seront à l’école, alors on pourra mettre en place quelques-uns des projets que nous avons en tête… 🙂

Bon week-end.

R101

Fantastique! Bonne continuation dans vos projets et bon week-end!

Merci 🙂

J’en suis aussi je crois ! Je vise le 1er Juillet 2022 pour pouvoir vivre sans un revenu d’emploi avec des dépenses de 35K annuels ( famille 2 parents, 2 enfants à Montréal) Par contre mon conjoint n’embarque pas du tout donc il continuera à travailler et participera à hauteur de 35K aussi aux dépenses familiales de 70K donc. Je ne saisis jamais si les Milestones FIRE sont individuelles ou familiales

Bonjour Amélie,

Bienvenue sur mon blogue et merci de briser la glace avec ce premier commentaire! 🙂

Avec un niveau de dépenses annuelles de 70k$, vous n’êtes pas une famille « Lean FIRE ». 😉 Ce n’est pas une critique, mais plutôt une clarification pour éviter de mélanger les autres lecteurs. En fait, vous êtes plus près du « Fat FIRE » que du « Lean FIRE » … 😛

Pour ce qui est des « milestones FIRE », ils peuvent être individuels ou familiaux. C’est libre à vous. Mais, personnellement, dès qu’il y a des enfants, je pense que c’est préférable de faire tout en commun (objectifs, gestion des comptes/finances, etc.).

Je vous mets de défi sur plusieurs aspects :

1. Calculer/confirmer les dépenses annuelles pour votre famille (35k$ ou 70k$ ?).

2. Calculer/confirmer votre « FIRE number ».

3. Définir/confirmer vos objectifs financiers avec votre conjoint (FIRE ou pas FIRE ?).

C’est tout à fait possible d’avoir des objectifs financiers différents entre conjoints. Mais, c’est doublement difficile d’atteindre ces objectifs quand les deux conjoints travaillent dans des directions opposées. Encore une fois, ceci n’est pas une critique (en fait, s’en est une… mais c’est une critique constructive 😉 ).

Je pense que c’est une bonne idée d’avoir ce genre de discussion régulièrement dans un couple 🙂

Au plaisir d’échanger avec vous! 🙂

R101

J’ai regardé l’excellente série documentaire jeunes et retraités. Ça m’a fait réaliser la variation de mouvement fire à laquelle j’aspire. La variation que l’on voyait a l’écran semblait être le lean fire. Pour moi, cette variation ne me rejoint pas. Je m’explique, durant plus d’une dizaine d’année j’ai fait beaucoup de sacrifices sur mon train de vie afin d’accumuler des sommes d’argent pour l’investir, à un tel point que maintenant j’en ai une écoeurentite! Je ne m’imagine aucunement passer 45 ans de ma vie à chercher les rabais de la semaine à l’épicerie, à rouler en bazou et ne pas savoir si je vais me rendre à destination parce que ma voiture est en piteux état, ne pas avoir le confort de rouler en voiture neuve , faire le tour de toutes les friperies de la ville pour magasiner du linge usagé…. c’est presque une job à temps plein! Tous mes sacrifices des années passées me serviront plutôt à avoir un train de vie digne des efforts déployées pour l’atteinte de l’indépendance financière. J’adore les voitures, j’en ai pour 300000 $, vais-je m’en départir lorsque je prendrai ma retraite à mes 40 ans? Non! Je n’ai pas une grosse maison puisque ce n’est pas une priorité pour moi et je trouve que l’entretien d’une grosse cabane accapare trop de temps dans une semaine et diminue le temps disponible pour d’autres activités plus intéressantes! J’aimerais passer du temps en floride, j’ai un terrain là-bas et à mes 40 ans j’aimerais y construire une résidence secondaire. Ça engendre des coûts mais, c’est mon rêve d’aller y habiter quelques mois par année. En toute Honnêteté, je crois que la variation lean fire n’est qu’une prolongation de la période d’accumulation de capitaux dans le but de prendre sa » retraite « . Je ne crois pas que ce soit une réelle dépendance financière puisque le lean fire crée une dépendance aux économie, aux rabais et crée une charge mentale dans le but de respecter un budget serré. Je crois que le mouvement fire devrait mininalement permettre une vie normale au meme niveau que la classe moyenne. Si j’étais du type lean fire, j’aurais pu prendre ma retraite il y a déjà quelques années de ça ( probablement à 33 ans )

Je progresse vers Mon indépendance financière, d’ici 3-4 ans je devrais avoir atteint les revenus passifs souhaités. Ces revenus augmenteront à chaque année de même que mon actif. J’ai choisi la voie du développement de terrain et de l’immobilier pour atteindre mon but. A mon avis c’est la meilleure façon de s’enrichir et de se créer des revenus passifs. Oui, je vais m’occuper de mes immeubles durant ma » retraite » mais, lorsque je le déciderai, je mettrai le tout dans les mains d’une compagnie de gestion. Sur ce bonne indépendance financière à tous!

Bonjour M. L’indépendant,

Merci beaucoup de partager votre témoignage. Je comprends votre point de vue, mais il s’agit du vôtre… Je m’explique. Toutes les personnes qui ont atteint FIRE dans l’émission (J-S, Mel et moi) l’ont répété à maintes reprises : on ne se prive pas. On ne fait pas de sacrifices… à nos yeux ! On fait des choix en fonction de ses besoins et de ses valeurs.

Si vous (et les autres qui liront ce message) trouvez qu’un certain mode de vie est de la privation pour vous, alors il s’agit effectivement d’un mode de vie qui ne vous convient pas. Et c’est tant mieux ainsi ! Pourquoi vivre dans la privation et les sacrifices ? Moi, je ne le ferais pas… Le parcours vers l’IF est aussi, sinon plus important que l’atteinte du « FIRE Number ».

Par exemple, pour moi, la marque et le style de la voiture n’ont aucune importance. Les croisières et les restaurants gastronomiques non plus. Ça n’a pas d’importance à mes yeux. Alors, « j’économise » sur ces dépenses-là. Pour une autre personne, ce sera peut-être l’inverse… Par exemple, je sais que J-S et sa conjointe aiment manger à l’occasion aux plus grandes tables. L’expérience avant le matériel !

Cependant, de mon côté, je fais beaucoup d’activités, de sports et de sorties avec mes enfants. Mes dépenses sont vraiment élevées sur ce poste de dépenses là… Très élevés ! Toutefois, ce sont des activités qui ont beaucoup d’importance à mes yeux, sans parler du plaisir et du bonheur que cela nous procure, en famille. Mais, pour une autre personne qui vise ou qui a déjà atteint FIRE, ce sera peut-être l’inverse… Ce sera peut-être un poste de dépenses à limiter et économiser…

Bref, on fait des choix en fonction de ses besoins et de ses valeurs. Si vous ne vous voyez pas dans un certain mode de vie, c’est que ce n’est pas pour vous. En passant, le mode de vie que vous décrivez (et auquel vous aspirez) à l’air TRÈS bien ! 🙂

Bon weekend,

R101