Dernière mise à jour : 10 mars 2025

Je suis un Québécois de 31 32 33-34 35 36 37 38-39 40 ans, et comme la plupart d’entre vous, je travaille travaillais de 9@5, enfermé dans un cubicule comme un rat de laboratoire. Tous les jours, je prends prenais l’autobus et le métro pour aller au travail. Je suis J’étais, moi aussi, dans la routine « métro-boulot-dodo »! Mais, j’ai j’avais comme objectif d’atteindre l’indépendance financière à 40 ans et de prendre ma retraite du 9 à 5. J’ai finalement atteint CoastFIRE à 35 ans et décidé de prendre ma retraite du 9 à 5 pour devenir papa à la maison et m’occuper d’autres projets qui me tiennent à cœur. Dans cet article, je vous présente ma petite histoire.

Dans cet article :

- Le paraître et la consommation

- Prise de conscience

- CoastFIRE à 35 ans

- Pourquoi avoir créé ce blogue ?

- Mon parcours FIRE

Le paraître et la consommation

Lorsque j’ai commencé ma carrière, après des études universitaires, j’ai voulu démontrer mon statut social avec mon apparence et mes possessions. J’ai acheté un condo dans un quartier huppé et une voiture sport. J’allais manger dans des restaurants dispendieux. J’achetais des vêtements de marque. Par contre, je vivais d’une paie à l’autre sans mettre des sous de côté, comme le font plus d’un tiers des Québécois… 🙁

En travaillant en technologie de l’information (TI) pour une institution financière, j’ai développé un intérêt grandissant la finance, la comptabilité et l’économie. J’ai commencé à regarder l’émission « RDI Économie » (maintenant « Zone Économie ») et à lire de nombreux livres de finance, comme « Un barbier riche* » de David Chilton et « En as-tu vraiment besoin?* » de Pierre-Yves McSween.

Je me suis rendu compte que posséder des biens n’apportait pas le bonheur ni la liberté.

J’ai aussi rencontré une femme qui n’était pas une adepte de mon mode de surconsommation. J’ai graduellement pris le contrôle de mes finances personnelles, réduit mes habitudes de consommation, remboursé mes dettes, commencé à épargner systématiquement un pourcentage de ma paie et l’investir dans des comptes enregistrés (REER et CELI). Ces changements se sont échelonnés sur plusieurs années…

De plus, j’ai complété une maîtrise en administration des affaires (M.B.A.) à temps partiel, pour en apprendre davantage sur plusieurs aspects du monde des affaires. D’ailleurs, j’ai particulièrement apprécié les cours de finances !

Prise de conscience

Par la suite, ma femme et moi avons acheté une maison et fondé une famille. À la naissance de notre enfant, cela m’a frappé. Pourquoi est-ce que je quitte la maison le matin à 7 h, sans voir mon enfant, puis je reviens à 18 h 30 pour faire plusieurs choses en vitesse et passer à peine deux heures par jour avec mon enfant? Ça n’a aucun sens! Est-ce que c’est vraiment cela que je veux faire jusqu’à 60 ou 65 ans? Absolument pas!

J’ai commencé à lire encore plus de livres et de blogues sur les finances personnelles. C’est là que j’ai découvert le mouvement FIRE, qui veut dire « Financial Independence, Retire Early », ou en français, « Indépendance Financière, Retraite Précoce ». C’est un mouvement dont l’objectif est d’épargner intensivement pour atteindre l’indépendance financière très jeune (ex. : dans la quarantaine ou avant) et de prendre une retraite anticipée.

À LIRE : Frugalisme, mouvement FIRE et minimalisme : Quelle est la différence?

Est-ce trop beau pour être vrai? Il y a pourtant plusieurs personnes qui ont réussi, dont quelques personnes au Québec. Est-ce que le mouvement FIRE est la solution à mon problème? Je pense que oui. Est-ce possible avec des enfants? Selon mes calculs… oui!

Je vais pouvoir prendre ma retraite du 9 à 5, passer plus de temps avec ma famille et avec ceux que j’apprécie, pratiquer plus souvent des sports, lire davantage, faire du bénévolat, dormir plus longtemps, démarrer des projets qui me passionnent, etc.

C’est à ce moment que nous avons fixé ma femme et moi, l’objectif d’atteindre l’indépendance financière à 40 ans et de prendre notre retraite du 9 à 5.

CoastFIRE à 35 ans

Finalement, j’ai atteint CoastFIRE en 2021 à l’âge de 35 ans! J’ai décidé de prendre ma retraite du 9 à 5 pour devenir parent à la maison. Depuis, je continue de rédiger du contenu sur les finances personnelles, car c’est ma passion.

À LIRE : Je prends ma retraite dans 30 jours

🚀 Épargnez et courez la chance de gagner 1M$

Participez au concours Millionnaire du mois et courez la chance de gagner jusqu’à 1M$ chaque mois. En plus, obtenez un bonus de 25$ lorsque vous ouvrez et approvisionnez un compte Wealthsimple avec mon code «SSMJWA».

Avantages de Wealthsimple Courtage :

- Pas de commission sur la négociation d’actions et de FNB.

- Pas de frais d’administration ni de solde minimum requis.

- Négociation 24/5 : acheter et vendre des actions et FNB admissibles en dehors des heures normales de marché.

- Actions fractionnées : investir instantanément dans des fractions d’actions.

- Dépôts instantanés : jusqu’à 50K$ pour la clientèle «Essentiel» et jusqu’à 250K$ pour les clientèles «Avantage» et «Génération».

- Placements automatisés : achats récurrents, réinvestissement des dividendes sans frais et placement automatique d’une partie de votre paie.

- Comptes en dollar US sans frais pour les clientèles «Avantage» et «Génération».

- Prêt d’actions : générer des revenus supplémentaires sur certains placements admissibles.

- Taux d’intérêt réduit sur marge (à partir de 3,95%).

- Subvention IQEE pour le REEE au Québec.

- Concours Millionnaire du mois : participer à des tirages et gagner des prix.

*Lien affilié : je peux recevoir une commission, sans coût supplémentaire pour vous. Des conditions s’appliquent. En savoir plus : Mon évaluation de Wealthsimple | Concours Millionnaire du mois

De son côté, ma femme a pris sa retraite en mars 2024, elle aussi à l’âge de 35 ans. Aujourd’hui, elle fait l’école à la maison de nos enfants… que l’on soit à la maison, sur la route ou en voyage (plusieurs mois par année).

Pourquoi avoir créé ce blogue ?

J’ai créé Retraite101 en 2017 pour inspirer et motiver les Québécois.es à prendre leurs finances personnelles en main et atteindre l’indépendance financière.

De plus, je veux montrer que c’est possible pour une personne « ordinaire » (comme moi) d’atteindre l’indépendance financière.

Finalement, je partage des articles sur mon parcours FIRE, incluant mon plan de retraite et mes bilans financiers.

Ce blogue est un cours de « Retraite 101 » !

Pour en savoir plus sur mon parcours, je vous invite à suivre les liens ci-dessous :

- Mon plan de retraite

- Mon actif net

- Mon portfolio*

- Mes cartes de crédit

- Mon parcours FIRE

- Mentions dans les médias

Mon parcours FIRE

Pour les curieux, voici mon propre parcours FIRE :

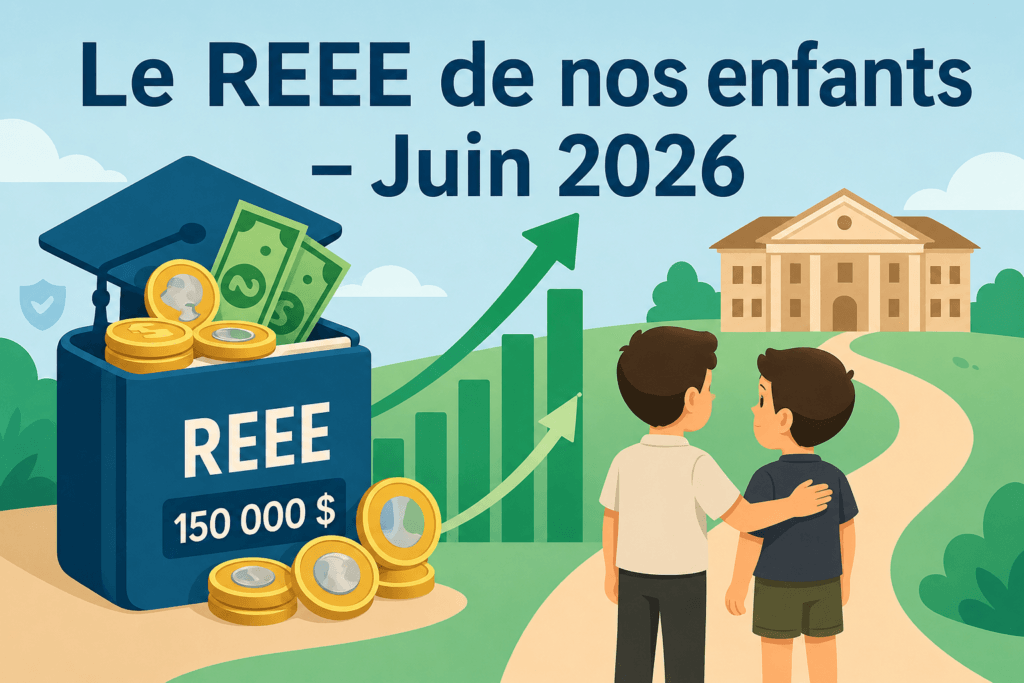

- Le REEE familial de nos enfants atteint 150 000 $ en 2026

Notre REEE familial autogéré atteint 150 000 $ en juin 2026. Découvrez nos cotisations, subventions, rendements et réflexions sur le financement futur des études de nos deux enfants.

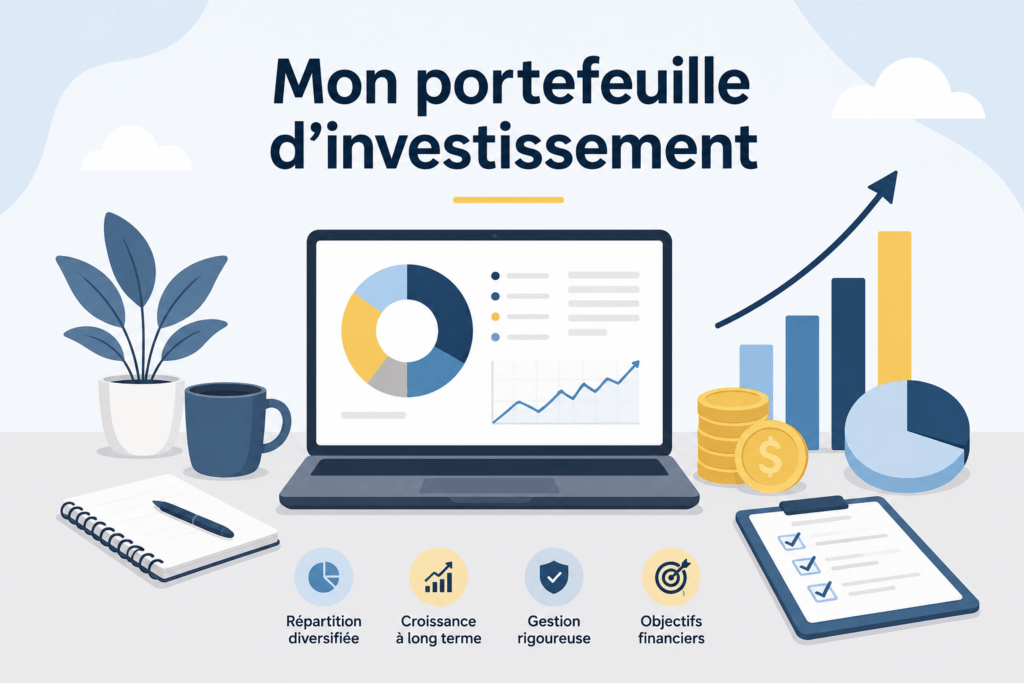

Notre REEE familial autogéré atteint 150 000 $ en juin 2026. Découvrez nos cotisations, subventions, rendements et réflexions sur le financement futur des études de nos deux enfants. - Mon portefeuille d’investissement (1M$) – Mai 2026Je documente régulièrement l’évolution de mon portefeuille d’investissement dans mon parcours vers l’indépendance financière. Découvrez sa valeur, sa répartition et les changements apportés récemment.

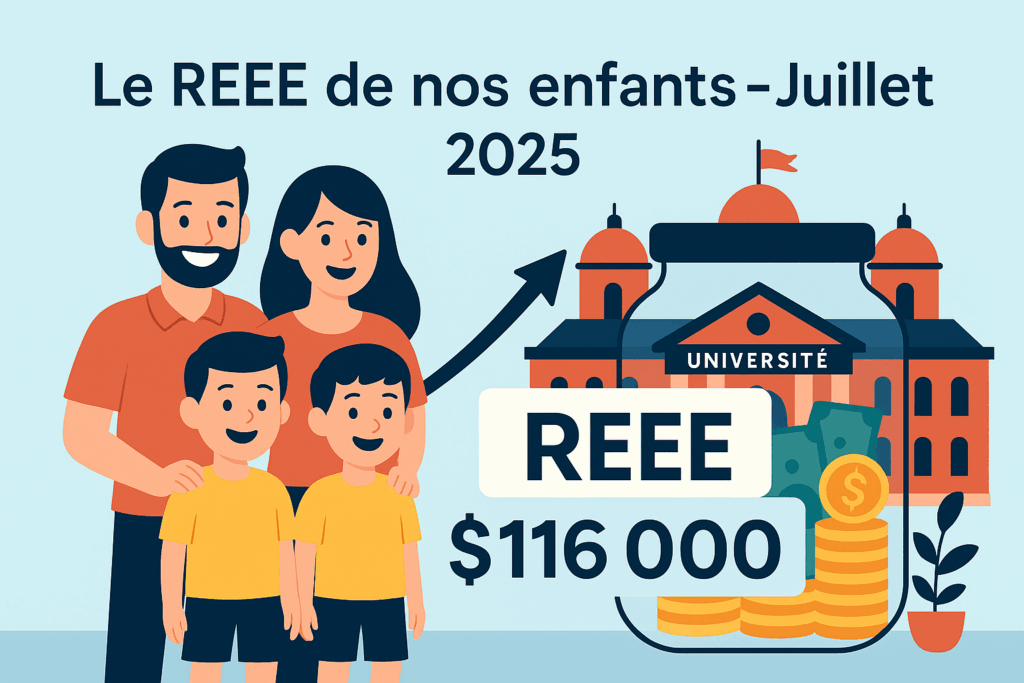

- Le REEE de nos enfants – Juillet 2025 (116K$)Dernière mise à jour : 13 juillet 2025 Oui, vous avez bien lu! Le REEE familial autogéré de nos deux enfants a franchi le cap… Poursuivre la lecture Le REEE de nos enfants – Juillet 2025 (116K$)

- Bilan du deuxième trimestre de 2025 (1,4M$)Malgré un contexte économique marqué par des tensions commerciales avec les États-Unis, des menaces de nouveaux tarifs douaniers et une forte volatilité sur les marchés… Poursuivre la lecture Bilan du deuxième trimestre de 2025 (1,4M$)

- Budget d’épicerie : On dépense 1 700$ de moins que la moyenne canadienneDernière mise à jour : 1 janvier 2026 Bien que notre budget d’épicerie ait doublé depuis 5 ans, je pense qu’on s’en sort plutôt bien!… Poursuivre la lecture Budget d’épicerie : On dépense 1 700$ de moins que la moyenne canadienne

- Bilan du premier trimestre de 2025 (1,3M$)

Dernière mise à jour : 8 mai 2025 Malgré la guerre économique avec les États-Unis et les menaces de tarifs, les élections fédérales au Canada,… Poursuivre la lecture Bilan du premier trimestre de 2025 (1,3M$)

Dernière mise à jour : 8 mai 2025 Malgré la guerre économique avec les États-Unis et les menaces de tarifs, les élections fédérales au Canada,… Poursuivre la lecture Bilan du premier trimestre de 2025 (1,3M$)

🔎 Trouvez la meilleure assurance vie

Mon comparateur d’assurance vie* vous permet de trouver le meilleur prix pour votre assurance vie. Obtenez une soumission gratuite en quelques minutes seulement, dès aujourd’hui :

- Assurance vie*

- Assurance salaire ou invalidité*

- Assurance maladie grave*

- Assurance vie prêt hypothécaire*

Le comparateur est hébergé sur le site de notre partenaire ClicAssure*. En savoir plus : Mes comparateurs d’assurances

Cette page contient des liens d’affiliation (identifiés par un astérisque). Cela signifie que je peux recevoir une commission, sans coût additionnel pour vous, si vous achetez un produit à partir de ces liens. Pour plus de détails, consultez ma page Transparence.

Bonjour,

Je suis sur votre blog depuis des heures maintenant, j’ai appris énormément de choses. Je suis française vivant à Montréal depuis peu, et je n’ai très que très peu de repères sur l’investissement ici. J’aimerais savoir si vous avez un plateforme en ligne à me conseiller afin d’ouvrir une assurance vie ?

Bonjour Audrey,

Bienvenue sur mon blogue et merci de briser la glace avec ce premier commentaire.

Je vous recommande d’utiliser mon comparateur d’assurance vie*, une plateforme en ligne qui vous permet de trouver le meilleur prix pour votre assurance vie à l’aide d’un courtier en assurances. Vous pourrez obtenir une soumission gratuite en quelques minutes.

Sinon, vous pouvez essayer de trouver un courtier en assurances recommandé par un ami ou votre entourage. Vous pourrez ensuite prendre rendez-vous et discuter avec lui/elle de vos besoins d’assurances.

En toute transparence, je détiens une assurance vie temporaire de 20 ans, qui m’offre une couverture jusqu’à l’âge ~50 ans (c’est l’âge initial auquel j’avais prévu d’avoir remboursé mon prêt hypothécaire et avoir quitté le monde du travail pour une retraite précoce – ce qui s’est avéré être beaucoup plus tôt finalement).

Au plaisir,

R101