Malgré un contexte économique marqué par des tensions commerciales avec les États-Unis, des menaces de nouveaux tarifs douaniers et une forte volatilité sur les marchés financiers, la vie suit son cours. En ce qui concerne mes placements, j’ai choisi de rester fidèle à ma stratégie à long terme, élaborée il y a plusieurs années, et de NE PAS apporter de changements. C’est dans ce contexte que je vous présente mon bilan du deuxième trimestre de 2025 (avril à juin 2025). J’en profite également pour vous partager l’évolution de notre avoir net (qui a augmenté de plus d’un million de dollars au cours des dix dernières années), ainsi que d’autres données financières pertinentes.

Dans cet article :

- Bilan du deuxième trimestre de 2025

- Bilan semestriel (janvier à juin 2025)

- Éléments marquants de 2025 (jusqu’à maintenant)

- Assurances et autres actifs

- Évolution de notre avoir net (2015 à 2025)

- Évolution de notre avoir net depuis ma retraite partielle

- Comment augmenter son patrimoine rapidement

- Ma stratégie et mon portefeuille d’investissement

- Banques et plateformes de courtage en ligne que j’utilise

💡 Même si certains pourraient l’interpréter autrement, je ne publie pas mes bilans financiers pour me vanter. Mon but est plutôt de vous inspirer à prendre le contrôle de vos finances personnelles (si ce n’est déjà fait) et de vous encourager dans votre propre cheminement vers l’indépendance financière. Ces bilans font aussi partie de mon « journal de bord » pour documenter mon parcours personnel.

Rappel

Je vous rappelle qu’on est un couple de jeunes retraités (CoastFIRE). En 2021, à l’âge de 35 ans, j’ai décidé de prendre ma retraite du 9 à 5 pour devenir parent à la maison. Depuis, je continue de rédiger du contenu sur les finances personnelles, car c’est ma passion. Mais, aussi, pour générer des revenus qui me permettent de couvrir nos dépenses familiales… et de repousser davantage le décaissement de nos placements. De son côté, ma femme a pris sa retraite en mars 2024, elle aussi, à l’âge de 35 ans. Aujourd’hui, elle fait l’école à la maison de nos enfants… que l’on soit à la maison, sur la route ou en voyage (plusieurs mois par année).

Par exemple, entre novembre 2024 et mai 2025, on a été partis 5 mois en voyage ! D’ailleurs, on repart en voyage dès novembre 2025… (on passe l’été au Québec).

Finalement, je vous rappelle qu’un bilan financier inclue les actifs et les passifs. Ainsi, lorsque je mentionne que notre avoir net a augmenté ou diminué de X $, cela représente l’ensemble des actifs, moins l’ensemble des passifs. Ce n’est pas X $ de gain ou de perte en Bourse.

Sans plus tarder, je vous présente mon bilan du deuxième trimestre de l’année 2025.

Bilan du deuxième trimestre de 2025

Voici ce qui s’est passé au cours du deuxième trimestre de 2025 (avril à juin).

Le 1er avril 2025, on avait 1 314 094 $ en actifs et 25 500 $ en passifs, pour un avoir net de 1 288 594 $. Puis, le 30 juin 2025, on avait 1 403 569 $ en actifs et 5 000 $ en passifs, pour un avoir net de 1 398 569 $.

C’est donc une augmentation de 89 475 $ en actifs et une diminution de 20 500 $ en passifs. Ainsi, notre avoir net a augmenté de 109 975 $ au cours du deuxième trimestre de l’année 2025.

De son côté, nos actifs financiers (notre portefeuille net) sont passés de 886 094 $ à 970 069 $, ce qui représente une hausse de 83 975 $ sur 3 mois!

Maintenant, voici les chiffres du bilan trimestriel, ligne par ligne…

Tableau – Bilan du deuxième trimestre de 2025 (avril à juin 2025)

| PATRIMOINE FAMILIAL | 1 AVR 2025 | 30 JUIN 2025 | VARIATION ($) |

|---|---|---|---|

| ACTIFS | |||

| Comptes bancaires | 11 636 $ | 6 009 $ | -5 627 $ |

| Placements (CELI, REER, Non enregistré, CRI, REEE, CRCD, Crypto) | 874 458 $ | 964 060 $ | +89 602 $ |

| Maison | 426 000 $ | 432 000 $ | +6 000 $ |

| Auto | 2 000 $ | 1 500 $ | -500 $ |

| TOTAL ACTIFS | 1 314 094 $ | 1 403 569 $ | +89 475 $ |

| PASSIFS | |||

| Cartes de crédit | 0 $ | 0 $ | 0 $ |

| Hypothèque | 0 $ | 0 $ | 0 $ |

| Autre dette | 25 500 $ | 5 000 $ | -20 500 $ |

| TOTAL PASSIFS | 25 500 $ | 5 000 $ | -20 500 $ |

| AVOIR NET | 1 288 594 $ | 1 398 569 $ | +109 975 $ |

| ACTIFS FINANCIERS | 886 094 $ | 970 069 $ | +83 975 $ |

👉 Malheureusement, je ne partage plus autant d’informations personnelles et financières qu’avant… à cause d’un événement survenu en 2024 (!!!). Ceci étant dit, j’essaie d’être le plus transparent possible, en respectant mes (nouvelles) limites. Merci de votre compréhension.

Remarques concernant le bilan trimestriel:

- REEE : On utilise la valeur des cotisations au REEE (pas le solde du compte). Les cotisations appartiennent aux souscripteurs du REEE (nous), tandis que les subventions et intérêts appartiennent aux bénéficiaires (nos enfants).

- Maison : On augmente la valeur marchande de la maison une fois par mois. Cette dernière correspond à une augmentation annuelle d’environ 5 %, divisée par 12, arrondie à la tranche de 1000 $ la plus proche. Cela permet d’avoir une augmentation graduelle de la valeur marchande. À titre comparatif, l’évaluation municipale de notre maison est de 491 700 $ (juillet 2023). De plus, la valeur marchande est de 530 000 $ selon EspaceProprio ou 589 000 $ selon Doormath (2025-Q2). Bien que je préfère être « pessimiste » pour cet actif, je pense sincèrement que 430k$ correspondent à la valeur marchande, nette de frais (courtier et notaire).

- Auto : La valeur de notre auto est faible et non significative dans notre bilan, alors on n’a pas l’intention de faire varier sa « valeur marchande » chaque mois. On évalue sa valeur marchande actuelle à 1 500 $ et on va la diminuer à 1 000 $ lors de notre prochain bilan annuel.

- Autre dette : Il s’agit d’une provision pour impôts latents : impôts, cotisations sociales (RRQ/RQAP/AE), taxes perçues, etc. – Car je ne payais pas d’acomptes provisionnels en 2024. Cette somme était placée en épargne (compte non enregistré) et payée à la mi-avril 2025 lorsque j’ai produit ma déclaration de revenus. Pour l’année 2025 et les années futures, je paye des acomptes provisionnels (pour les taxes), alors je n’aurai plus de provision aussi élevée…

Bilan semestriel (janvier à juin 2025)

Voici ce qui s’est passé au cours du premier semestre de 2025 (janvier à juin).

Le 1er janvier 2025, on avait 1 324 706 $ en actifs et 24 000 $ en passifs, pour un avoir net de 1 300 706 $. Puis, le 30 juin 2025, on avait 1 403 569 $ en actifs et 5 000 $ en passifs, pour un avoir net de 1 398 569 $.

C’est donc une augmentation de 78 863 $ en actifs et une diminution de 19 000 $ en passifs. Ainsi, notre avoir net a augmenté de 97 863 $ au cours du deuxième trimestre de l’année 2025.

De son côté, nos actifs financiers (notre portefeuille net) sont passés de 902 706 $ à 970 069 $, ce qui représente une hausse de 67 363 $ sur 6 mois!

Maintenant, voici les chiffres du bilan semestriel, ligne par ligne…

Tableau – Bilan du premier semestre de 2025 (janvier à juin 2025)

| PATRIMOINE FAMILIAL | 1 JAN 2025 | 30 JUIN 2025 | VARIATION ($) |

|---|---|---|---|

| ACTIFS | |||

| Comptes bancaires | 18 308 $ | 6 009 $ | -12 299 $ |

| Placements (CELI, REER, Non enregistré, CRI, REEE, CRCD, Crypto) | 884 398 $ | 964 060 $ | +79 662 $ |

| Maison | 420 000 $ | 432 000 $ | +12 000 $ |

| Auto | 2 000 $ | 1 500 $ | -500 $ |

| TOTAL ACTIFS | 1 324 706 $ | 1 403 569 $ | +78 863 $ |

| PASSIFS | |||

| Cartes de crédit | 0 $ | 0 $ | 0 $ |

| Hypothèque | 0 $ | 0 $ | 0 $ |

| Autre dette | 24 000 $ | 5 000 $ | -19 000 $ |

| TOTAL PASSIFS | 24 000 $ | 5 000 $ | -19 000 $ |

| AVOIR NET | 1 300 706 $ | 1 398 569 $ | +97 863 $ |

| ACTIFS FINANCIERS | 902 706 $ | 970 069 $ | +67 363 $ |

Éléments marquants de 2025 (jusqu’à maintenant)

Voici les faits marquants de l’année 2025 jusqu’à maintenant. Bien entendu, j’explique seulement les éléments les plus importants…

Bilan 2e Trimestre 2025 : Revenus

Je continue de générer des revenus avec mon site Web Retraite101, mais j’ai réduit considérablement le temps consacré à ce dernier ainsi qu’à mes collaborations dans d’autres médias. Ensuite, on a reçu nos remboursements d’impôts en avril et on continue de recevoir, comme à l’habitude, les allocations familiales pour nos 2 enfants (ACE et Allocation famille du Québec). Ces allocations familiales sont principalement utilisées pour les dépenses liées à nos enfants, mais aussi, pour maximiser leur REEE!

Je ne veux pas lancer un autre débat, mais on reçoit aussi le Crédit d’impôt pour solidarité du Québec et le Crédit pour la TPS/TVH, car on est une famille à « revenus modestes ». N’oubliez pas que la fiscalité canadienne et québécoise est basée sur les revenus, pas sur les actifs.

Bref, il n’est rien survenu de particulier au niveau des revenus jusqu’à maintenant en 2025. Mais, je prévois que ces derniers seront largement inférieurs à ceux de l’année 2024. Car, on a d’autres priorités pour le moment : temps consacré en famille, voyages, etc.

Bilan 2e Trimestre 2025 : Dividendes

Comme ma stratégie d’investissement n’est PAS axée sur les dividendes, et que je suis un peu paresseux, je comptabilise les dividendes de mes différents comptes d’investissement une fois par année uniquement. C’est donc un rendez-vous au début de 2026, pour connaître mes revenus de dividendes de 2025. Je suis désolé de vous décevoir, si c’est le cas…

Bilan 2e Trimestre 2025 : Épargne

On continue d’accumuler un fonds d’urgence en plus de notre épargne pour de futures rénovations dans notre maison. De plus, je garde de l’argent de côté (en épargne) comme provision pour les impôts futurs à payer de mon site Web Retraite101 (voir section « Autre dette » du bilan).

Pour accumuler notre fonds d’urgence, on utilise entre autres notre compte Wealthsimple compte chèques et un FNB d’épargne à intérêt élevé dans mon compte non enregistré (ce qui rend le suivi un peu plus compliqué dans les bilans, car une partie du fonds d’urgence se retrouve en épargne et une autre partie en FNB dans le compte non enregistré).

À LIRE :

Bilan 2e Trimestre 2025 : Investissements

En général, la variation de nos placements est en lien avec les variations sur les marchés financiers, ainsi que les dividendes qui sont réinvestis.

Ceci étant dit, on a déjà maximisé nos CELI en utilisant de l’argent de mon compte non enregistré (transfert d’un compte à l’autre). De plus, on a maximisé le REEE des enfants en début d’année en utilisant les allocations familles (qui étaient accumulées dans un compte d’épargne depuis quelques mois).

À LIRE :

Finalement, on a effectué une cotisation REER en février 2025 (en plus de celle en décembre 2024), car notre TEMI était favorable à cela. Entre autres, pour réduire notre revenu familial net et augmenter nos allocations familiales de 2025-2026 (calculées à partir des revenus de 2024). Cette cotisation REER a été effectuée à partir de nos comptes bancaires (donc, il ne s’agit pas d’argent « neuf »).

🚀 Épargnez et courez la chance de gagner 1M$

Participez au concours Millionnaire du mois et courez la chance de gagner jusqu’à 1M$ chaque mois. En plus, obtenez un bonus de 25$ lorsque vous ouvrez et approvisionnez un compte Wealthsimple avec mon code «SSMJWA».

Avantages de Wealthsimple Courtage :

- Pas de commission sur la négociation d’actions et de FNB.

- Pas de frais d’administration ni de solde minimum requis.

- Négociation 24/5 : acheter et vendre des actions et FNB admissibles en dehors des heures normales de marché.

- Actions fractionnées : investir instantanément dans des fractions d’actions.

- Dépôts instantanés : jusqu’à 50K$ pour la clientèle «Essentiel» et jusqu’à 250K$ pour les clientèles «Avantage» et «Génération».

- Placements automatisés : achats récurrents, réinvestissement des dividendes sans frais et placement automatique d’une partie de votre paie.

- Comptes en dollar US sans frais pour les clientèles «Avantage» et «Génération».

- Prêt d’actions : générer des revenus supplémentaires sur certains placements admissibles.

- Taux d’intérêt réduit sur marge (à partir de 3,95%).

- Subvention IQEE pour le REEE au Québec.

- Concours Millionnaire du mois : participer à des tirages et gagner des prix.

*Lien affilié : je peux recevoir une commission, sans coût supplémentaire pour vous. Des conditions s’appliquent. En savoir plus : Mon évaluation de Wealthsimple | Concours Millionnaire du mois

P.S. Je veux éviter de me répéter d’un bilan à l’autre, alors j’ai décidé de simplifier cette section du bilan. Si vous avez des questions, n’hésitez pas…

Bilan 2e Trimestre 2025 : Dettes

On a terminé de rembourser notre prêt hypothécaire en 2024 et nos cartes de crédit sont toujours remises à zéro à la fin du mois. De plus, on n’a aucune dette de consommation : pas de prêt étudiant, de prêt auto, ni de solde impayé de carte de crédit. L’exception étant ma provision pour impôts latents pour mon site Web Retraite101.

Assurances et autres actifs

Comme vous l’avez remarqué, notre bilan n’inclut pas nos assurances vie. Toutefois, on est couvert par une assurance vie temporaire de 20 ans, qui nous couvre de 2015 à 2035 (de 29 à 49 ans pour moi et de 27 à 47 pour ma femme).

Cette assurance vise à couvrir nos besoins pour la période de notre vie où l’on a le plus de besoins en assurance (prêt hypothécaire, jeunes enfants à la maison, remplacement d’un salaire en cas de décès prématuré, etc.).

🔎 Trouvez la meilleure assurance vie

Mon comparateur d’assurance vie* vous permet de trouver le meilleur prix pour votre assurance vie. Obtenez une soumission gratuite en quelques minutes seulement, dès aujourd’hui :

- Assurance vie*

- Assurance salaire ou invalidité*

- Assurance maladie grave*

- Assurance vie prêt hypothécaire*

Le comparateur est hébergé sur le site de notre partenaire ClicAssure*. En savoir plus : Mes comparateurs d’assurances

Toutefois, aujourd’hui, on n’a plus autant de besoins en assurances qu’avant. Par exemple, on n’a plus d’hypothèque (depuis 2024), notre rythme de vie est toujours aussi bas (environ 50 000 $/année) et nos actifs dépassent le million de dollars (depuis 2023). Ainsi, notre couverture d’assurances vie de 20 ans (jusqu’en 2035) est largement suffisante! Lorsque notre police arrivera à échéance, on ne va pas la renouveler; on sera plutôt en mode « autoassurance ».

À LIRE : Assurance vie universelle : assurances ou investissement

De plus, notre bilan n’inclut pas nos autres actifs, comme nos placements privés (financement participatif en capital). Ils représentent, somme toute, une somme marginale par rapport à nos autres actifs financiers. De plus, ces derniers peuvent être perdus, comme ce fut le cas pour mon investissement de plusieurs milliers de dollars dans l’application de gestion financière Hardbacon, qui a fait faillite en 2024.

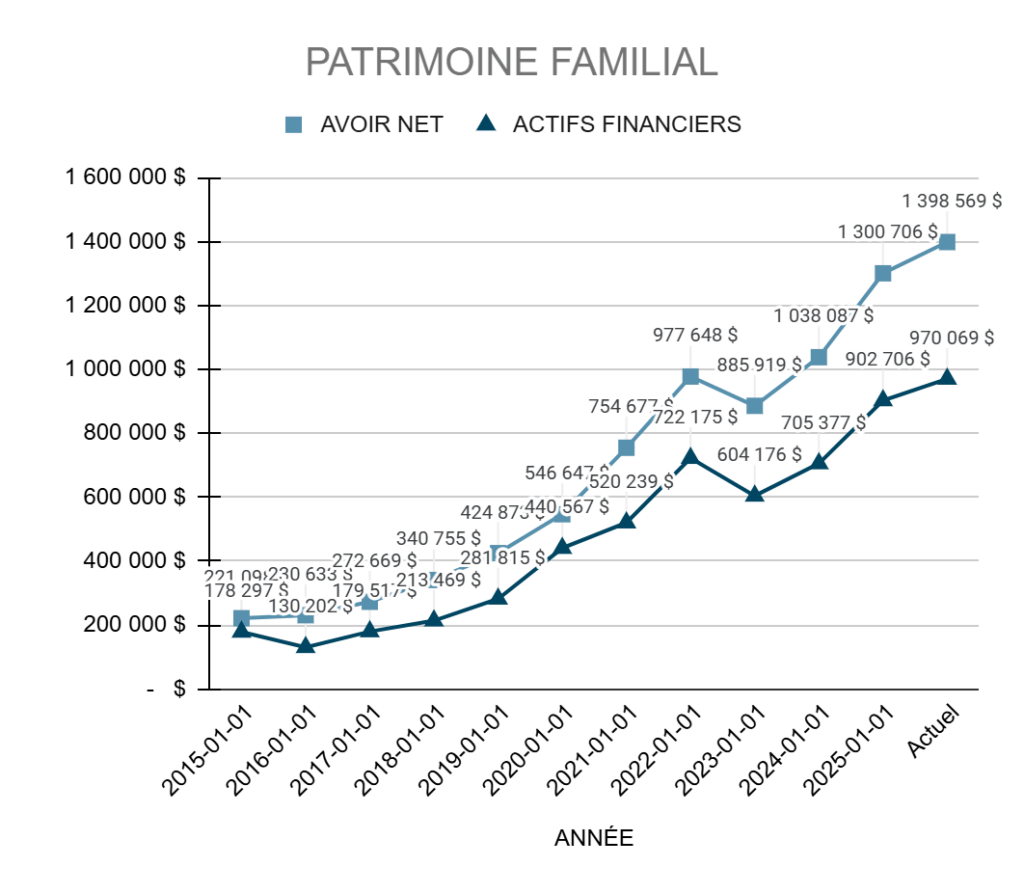

Évolution de notre avoir net (2015 à 2025)

Voici l’évolution de notre avoir net et de nos actifs financiers, de 2015 à aujourd’hui (30 juin 2025):

- Notre avoir net est passé de 221 098 $ à 1 398 569 $, ce qui représente une augmentation de 1 177 471 $! Presque 1,2M$ de hausse en 10 ans!

- Nos actifs financiers sont passés de 178 297 $ à 970 069 $, ce qui représente une augmentation de 791 772 $! Presque 800K$ de hausse en 10 ans!

On est vraiment fiers de cet accomplissement !

Suivi de l’actif net

Suivez la valeur totale de vos biens moins vos dettes grâce à cet outil clair et intuitif. Vous saurez exactement où vous en êtes dans votre parcours financier à tout moment.

Avantages :

- Calcul automatique de votre actif net

- Historique graphique pour suivre votre progression

- Meilleure planification de vos objectifs financiers

Commencez à suivre votre actif net aujourd’hui.

Les achats de la boutique en ligne sont effectués sur la plateforme sécurisée BuymeaCoffee*. En savoir plus : Boutique en ligne Retraite101.

Tableau – Évolution de notre avoir net (2015 à 2025)

| ANNÉE | AVOIR NET | ACTIFS FINANCIERS | VARIATION ($) |

|---|---|---|---|

| Début 2015 | 221 098 $ | 178 297 $ | |

| Début 2016 | 230 633 $ | 130 202 $ | +9 535 $ |

| Début 2017 | 272 669 $ | 179 517 $ | +42 036 $ |

| Début 2018 | 340 755 $ | 213 469 $ | +68 086 $ |

| Début 2019 | 424 873 $ | 281 815 $ | +84 118 $ |

| Début 2020 | 546 647 $ | 440 567 $ | +41 663 $ |

| Début 2021 | 754 677 $ | 520 239 $ | +208 030 $ |

| Début 2022 | 977 648 $ | 722 175 $ | +222 971 $ |

| Début 2023 | 885 919 $ | 604 176 $ | -91 729 $ |

| Début 2024 | 1 038 087 $ | 705 377 $ | +152 168 $ |

| Début 2025 | 1 300 706 $ | 902 706 $ | +262 619 $ |

| Actuel*** | 1 398 569 $ | 970 069 $ | +97 863 $ |

*** Données au 30 juin 2025

Maintenant, voici les données sous forme de graphique…

Graphique – Évolution de notre avoir net et de nos actifs financiers

Voici l’évolution de notre avoir net et de nos actifs financiers :

Graphique – Répartition de nos actifs conjoints

Voici la répartition de nos actifs conjoints :

P.S. Dans un monde idéal, j’aimerais que la maison représente une part moins importante de nos actifs conjoints. Actuellement, elle représente 31 %. Pour atteindre cet objectif, on doit continuer d’épargner (investir) dans les différents régimes d’épargne, comme les CELI et les REER. Au fil des années, les placements devraient croitre à un rythme plus important que la maison (ex. : 7-8 % vs 4-5 %). Alors, la part de la maison devrait diminuer graduellement avec les années… jusqu’à la phase de décaissement.

Graphique – Répartition de nos actifs financiers

Voici la répartition de nos actifs financiers :

P.S. Dans un monde idéal, j’aimerais que le REER et le CRI représentent une part moins importante de notre portefeuille d’investissement. Actuellement, ces derniers représentent 56 %. Pourquoi? Car le décaissement du REER et du CRI est imposable, sans oublier les contraintes de retrait (FERR/FRV). Idéalement, le CELI devrait être notre régime d’épargne le mieux garni.

P.P.S. J’ai vendu mes cryptomonnaies (BTC/ETH), mais j’investis désormais dans un FNB de plusieurs cryptomonnaies dans mon CELI.

À LIRE :

Évolution de notre avoir net depuis ma retraite partielle

Un autre point retient mon attention. Depuis ma retraite du 9 à 5 en 2021, notre avoir net a augmenté de 577 000 $. Nos actifs financiers, quant à eux, ont augmenté de 392 000 $ en 4 ans, et ce, sans contributions majeures supplémentaires.

Certes, je continue à créer du contenu sur les finances personnelles, ce qui me permet de générer des revenus et de retarder partiellement le décaissement de nos placements. Ces entrées d’argent nous ont permis de continuer de maximiser nos CELI (2 x 7000$/an) et REEE (2 x 2500$/an). Mais, autrement, la croissance de notre avoir net provient surtout du rendement des placements et de la hausse de la valeur marchande de notre maison.

Êtes-vous aussi surpris que moi? 🙂

Comment augmenter son patrimoine rapidement

Je ne veux pas me répéter dans ce bilan, alors je vous recommande de lire l’article « Comment augmenter son patrimoine rapidement? ». Mais, en résumé, il n’y a pas de secret ni de recette magique pour augmenter rapidement son patrimoine! D’abord, dépensez moins que ce que vous gagnez. Puis, dégagez la plus grande marge de manœuvre possible pour épargner, rembourser vos dettes et investir dans des actifs de qualité.

💡 OUTIL PRATIQUE : Bilan patrimonial (modèle de fichier Excel)

Ma stratégie et mon portefeuille d’investissement

Ma stratégie d’investissement est simple et efficace! Je n’ai PAS besoin de lire des états financiers, de faire des analyses microéconomiques et macroéconomiques, de faire des recherches sur des titres de sociétés… et encore moins d’essayer de synchroniser le marché, de rééquilibrer mon portefeuille, de faire des analyses techniques, etc. En pratique, j’investis dans un FNB d’allocation d’actifs par compte d’investissement… sauf quelques exceptions (ex. : un FNB d’épargne à intérêt élevé dans mon compte non enregistré).

Banques et plateformes de courtage en ligne que j’utilise

Depuis 2024, on utilise majoritairement les services financiers de Wealthsimple – aucun changement prévu en 2025. Pour nos comptes-chèques et comptes d’épargne, on utilise Wealthsimple compte chèques. Pour nos placements, on utilise Wealthsimple, à l’exception de Disnat pour nos REEE. Finalement, pour suivre ma cote de crédit, j’utilise Borrowell* depuis plusieurs années déjà.

À LIRE :

- Les meilleures plateformes de courtage en ligne

- J’ai changé de plateforme de courtage pour Wealthsimple

- Les meilleurs comptes d’épargne*

- Évaluation de Borrowell – Comment obtenir votre cote de crédit gratuitement

Bilan du deuxième trimestre de 2025 : Conclusion

J’ai hâte de voir ce qui va se passer au cours de la deuxième moitié de l’année 2025 et des prochaines années. Par exemple, est-ce qu’il y aura récession? Un marché baissier? Si oui, quelle sera l’ampleur? Et, quel sera l’impact sur la Bourse et nos actifs financiers, le cas échéant?

Pour le moment, on n’est PAS en phase de décaissement (à l’exception de quelques retraits pour des dépenses imprévues). Je continue plutôt de faire ce que j’aime (vulgarisation en finances personnelles) et de gagner des revenus, à temps partiel, qui couvrent la majeure partie de nos dépenses annuelles. Donc, les variations en Bourse n’ont pas d’impact sur nos finances.

Et vous, à quoi ressemble votre bilan du deuxième trimestre de l’année 2025?

🔎 Trouvez la meilleure assurance vie

Mon comparateur d’assurance vie* vous permet de trouver le meilleur prix pour votre assurance vie. Obtenez une soumission gratuite en quelques minutes seulement, dès aujourd’hui :

- Assurance vie*

- Assurance salaire ou invalidité*

- Assurance maladie grave*

- Assurance vie prêt hypothécaire*

Le comparateur est hébergé sur le site de notre partenaire ClicAssure*. En savoir plus : Mes comparateurs d’assurances

Bonjour Vincent,

Je lis vos articles depuis quelques années. Ils sont très intéressants et pertinents. Je note que le rendement de vos actifs financiers à long terme (depuis 2015) sont assez impressionnants. Ce rendement représente un taux annuel composé d’environ 17,6%. Je présume que dans ce rendement est inclus vos cotisations REER, CELI, REEE etc. Ces cotisations doivent provenir de vos revenus. Est-ce exact ?

Mais en même temps, si vos revenus sont modestes, cela laisse croire que l’augmentation de la valeur de vos placements est principalement engendrée par le rendement de vos placements, soit les FNB. Et selon mes estimations vos possédez des FNB qui produisent des rendements de loin supérieurs à la moyenne depuis les dix dernières années. Est-ce exact ?

Pouvez-vous m’expliquer un peu plus en détail, si cela ne vous rend pas trop inconfortable de partager. Je veux juste comprendre le réalisme de vos chiffres. Je suis un adepte du mouvement FIRE depuis plus de 35 ans. J’ai réussi à générer des rendements annuels de plus de 15% sur mes placements depuis plus de 3 décennies…Mais ceux que vous obtenez sont plutôt hors normes.

Merci de prendre le temps de répondre à mon questionnement.

Bonjour Richard,

Je ne calcule pas mon rendement annuel moyen (je suis trop paresseux pour cela), mais je doute que mes placements aient obtenu des rendements supérieurs à 10-12%.

Une partie de l’augmentation de notre avoir net provient de l’augmentation de la valeur de notre maison.

Une autre, des rendements de nos placements.

Mais, il ne faut pas oublier nos contributions élevées à nos placements depuis 2015, alors que notre taux d’épargne variait entre 50 et 75 % (mes articles sur ce sujet se trouvent dans la section « Taux d’épargne » de cette page).

D’ailleurs, entre 2018 et 2021 (qui représentent mes dernières années sur le marché du travail à temps plein, où j’avais des revenus entre 100 et 140K$/année), je maximisais l’ensemble de mes comptes enregistrés et je bénéficiais d’un REER collectif avec mon ancien employeur, dans lequel je recevais une généreuse contribution de contrepartie de 100% jusqu’à 6% de mon revenu brut (plafonné en dollars, aussi). Ces dernières comptent pour une bonne partie des contributions à mon REER – je n’aurais jamais atteint ce niveau de cotisations à moi seul!

Depuis 2021, année de ma retraite partielle, je continue de contribuer au CELI au REEE. Puis, à quelques occasions au REER (si mon TEMI est favorable).

Ces cotisations proviennent effectivement de nos revenus, principalement les revenus de mon site Web, les allocations familiales (on a 2 jeunes enfants) et parfois de revenus de rédaction à la pige (quand j’ai du temps libre et que c’est un contrat qui m’intéresse). Somme toute, nos revenus sont assez limités, à l’exception de quelques années « exceptionnelles », qui nous ont permis d’effectuer de bonnes contributions REER. Et, du même coup, d’abaisser notre revenu familial net.

Bref, je ne suis pas un si bon investisseur, bien honnêtement. Je ne fais que de l’investissement passif via des FNB indiciels (avant 2020) et avec un FNB d’allocations d’actifs (depuis 2020). C’est plutôt un ensemble de facteurs qui ont contribué à l’explosion de notre avoir net depuis une décennie.

Cependant, de votre côté, bravo ! C’est exceptionnel, 15% de rendement annuel moyen, sur une si longue période (3 décennies). Wow !

Au plaisir,

R101

Merci beaucoup Vincent pour votre retour rapide.

Au plaisir !

Ça me fait plaisir ! 🙂

P.S. J’ai oublié de le mentionner, mais concernant les rendements annuels, je suis effectivement trop paresseux pour les calculer / les comptabiliser. Mais, il y a aussi le fait que j’ai changé de plateformes de courtage à quelques reprises (Questrade jusqu’en 2019, Disnat de 2019 à 2024, Wealthsimple depuis 2024), alors j’ai perdu des historiques, des données, etc.

Bonjour et merci du partage en toute transparence de ce bilan !

J’aimerais en savoir plus sur ce que vous arrivez à gagner grâce aux revenus de ce site web car vous indiquez que vous arrivez à maintenir des revenus occasionnels grâce au site en majorité qui vous permettent de couvrir vos dépenses annuelles, ce qui vous permet de ne pas encore décaisser vos placements et de les laisser continuer de croître ! Je prévois moi-même une stratégie similaire avec un site web et quelques activités occasionnelles lorsque je serai en capacité de le faire, alors ça m’intéresse d’avoir plus de détails si vous êtes à l’aise de communiquer + de détails sur les types de revenus et la répartition approximative pour donner une meilleure idée et voir comment tout ça est réellement possible.

J’imagine que vous avez à la fois de l’affiliation avec les bannières dont vous faites la promotion sur les outils que vous utilisez comme Wealth Simple, ainsi que du revenu publicitaire, mais y a-t-il d’autres apports de revenus avec le site ? Contenus sponsorisés, autre ? Et quelle est la répartition approximative de ces revenus ?

En tout cas, félicitations, c’est assez impressionnant et rassurant de voir que tout ça est possible et qui plus est, exponentiel après avoir atteint un certain montant !

Bonjour Amanda,

Effectivement, les revenus que je génère avec mon site Web, combinés aux allocations familiales, sont suffisants pour couvrir nos dépenses familiales. De mémoire, il n’y a qu’une ou deux années où j’ai effectué un retrait de mon REER pour couvrir la différence, car ces revenus n’étaient pas assez élevés…

Je pense que c’est un bon plan. Mais, je dois avouer que j’ai mis plusieurs années avant d’être capable d’en tirer un revenu raisonnable. On s’entend, si l’objectif était uniquement de gagner des revenus, je fermerais mon site aujourd’hui et je retournerais sur le marché du travail… Aujourd’hui, je suis bien satisfait de l’équilibre entre le temps d’heures consacré à mon site et les revenus que j’en tire.

Je n’ai pas d’articles commandités (sponsorisés), mais je gagne des revenus avec les publicités, les liens affiliés ainsi que ma boutique en ligne. Pour en savoir plus sur mes sources de revenus et les montants exacts, je vous recommande de lire cette page : Transparence. Tout y est 🙂

Au plaisir,

R101

Félicitations vous avez la motivation et la persévérance pour créer » l effet boule de neige » de Warren buffet.

Bonne continuation!

Merci beaucoup ! C’est l’objectif 🙂

Selon la règle du « 90 moins votre âge », la maison devrait représenter 51% ou moins de votre actif net en 2025. À 31% avec l’idée de réduire encore plus cette proportion, vous êtes assurément sur la bonne voie et vous en félicite.

Beaucoup font l’erreur de penser qu’une maison est un fonds de pension. C’est oublier qu’on ne peut pas à la fois garder sa maison et en liquider la valeur marchande. Et qu’une fois la maison vendue, il faudra bien se reloger. Et que vivre quelque part coûtera toujours quelque chose.

Notre plan à nous fut de réduire nos coûts en habitation. En achetant une maison intergénérationnelle avec notre fille, nous l’aidons à acquérir un actif qu’elle n’aurait pu se permettre seule, dont elle peut déjà jouir elle et sa famille, qui va lui revenir en entier après notre mort, et qui ne sera pas imposable.

De plus, nous nous partageons les frais fixes moitié-moitié: taxes municipales et scolaires, connexion Internet, assurances habitation, réparations et entretien. Ce qui nous a permis de vivre dans la ville de notre choix, de voir grandir notre petite-fille, d’avoir un grand terrain, une piscine hors terre et des voisins sur qui on peut toujours compter.

Ma conjointe et moi finirons de payer notre part d’hypothèque dans moins d’un an. Il nous en coûtera alors seulement 304 $ par mois pour nous loger.

Merci beaucoup du partage. D’un autre côté, ce que nous faisons est « hors norme »… Alors, la règle du « 90 moins votre âge », comme c’est le cas pour bien d’autres règles (ex. : la règle du « 70 % des revenus à la retraite »), ne s’applique pas vraiment à notre situation et à nos objectifs! 🙂 🙂 🙂 Mais, oui, vous faites bien de le mentionner… et ça aide à relativiser un peu notre situation actuelle et notre situation désirée (concernant la proportion de notre maison dans l’ensemble de nos actifs). On n’est pas à plaindre… 🙂

Je tiens à vous dire un gros « Bravo » pour votre plan de maison intergénérationnelle! C’était une super bonne idée… Sur tous les aspects, financiers, mais surtout, non financiers (voir ses enfants et petits-enfants, choix de la ville, grand terrain, etc.).

Bon été !

R101