Dernière mise à jour : 1 décembre 2020

Investir à la bourse est désormais très simple avec les courtiers en ligne et les FNB d’allocation d’actifs. Pour certains, les frais de transactions et les frais d’administration sont un frein à l’investissement autonome (même s’ils paient indirectement ces frais avec des fonds communs de placement). Cependant, il est maintenant possible d’acheter des fonds négociés en bourse (FNB) sans frais avec plusieurs plateformes, notamment Banque Nationale Courtage Direct (certaines conditions s’appliquent), Questrade (achat seulement) et Wealthsimple Courtage (achat et vente).

Dans le cas de Wealthsimple Courtage, c’est l’ensemble de la plateforme qui est sans frais : pas de frais pour l’achat et la vente d’actions et FNB, pas de frais d’administration ni de frais annuels, pas de montant minimum requis, etc. Malheureusement, la plateforme de courtage sans frais Wealthsimple Courtage n’est disponible qu’en anglais et sur téléphone intelligent pour l’instant (je dis « pour l’instant », car ils ont annoncé récemment qu’ils travaillent sur une version pour ordinateur).

Dans cet article, je vous explique les 5 étapes très simples pour investir à la bourse sans frais avec Wealthsimple Courtage.

Les 5 étapes pour investir à la bourse sans frais

Voici les 5 étapes très simples pour investir à la bourse sans frais avec la plateforme de courtage Wealthsimple Courtage.

Note : Les captures d’écran ci-dessous proviennent du compte CELI (TFSA) de ma femme, qui investit dans le FNB « XGRO » d’iShares.

1. Trouver l’action ou le FNB

Premièrement, il faut trouver l’action ou le FNB avec l’outil de recherche. Vous pouvez faire une recherche avec le nom du fonds ou son code mnémonique (« ticker symbol » en anglais). Par exemple, entrez « XGRO ».

À lire : VGRO vs XGRO vs ZGRO – Quel FNB choisir?

Une fois sur la page du fonds XGRO, il y a deux gros boutons « Buy » and « Sell ».

Cliquez sur le bouton « Buy ».

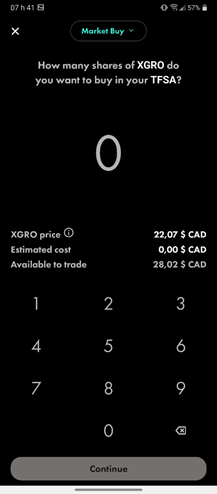

2. Choisir le type d’ordre d’achat

Deuxièmement, il faut choisir le type d’ordre d’achat. Par défaut, le type d’achat est « Market Buy », qui permet d’acheter l’action ou le FNB au prix courant (« cours vendeur » ou « sell price » en anglais). Si vous choisissez ce type d’ordre d’achat, entrez le nombre de parts que vous voulez acheter.

Personnellement, je choisis toujours le type d’ordre d’achat « Limit Buy ». Cette option permet d’acheter les parts à un montant prédéterminé. Lorsque le « cours vendeur » du titre sera inférieur ou égal à ce montant, alors l’ordre d’achat sera exécuté. Pour la plupart des courtiers, incluant Wealthsimple Courtage, les cours acheteurs/vendeurs sont affichés avec un retard de 15 minutes. Alors je préfère utiliser un ordre d’achat « Limit Buy » pour m’assurer du prix d’achat…

Donc, sélectionnez « Limit Buy » dans la liste déroulante.

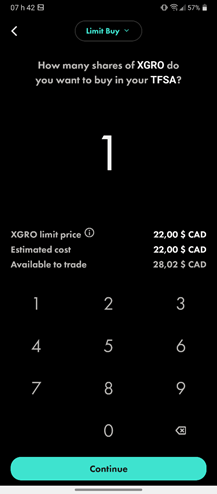

3. Entrer le prix d’achat

Troisièmement, il faut entrer le montant maximum que vous êtes prêt à payer pour ce titre. Dans ce cas-ci, j’entre un ordre d’achat « Limit Buy » pour le FNB « XGRO » à 22,00 $ par action.

Ensuite, cliquez sur le bouton « Continue ».

4. Entrer le nombre de parts

Quatrièmement, il faut entrer le nombre de parts que vous voulez acheter. Dans ce cas-ci, j’entre un ordre d’achat pour 1 action du FNB « XGRO ».

Ensuite, cliquez sur le bouton « Continue ».

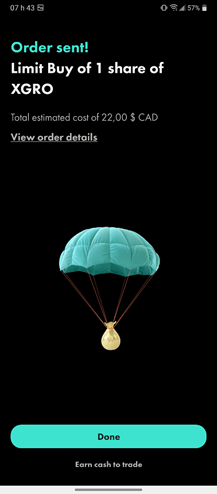

5. Réviser et confirmer l’ordre d’achat

Cinquièmement, il ne reste plus qu’à réviser l’ordre d’achat et confirmer. Si l’ordre d’achat n’est pas exécuté le jour même, elle sera annulée à la fermeture des marchés. Donc, cliquez sur l’option « Keep my order open until filled or until I cancel it » pour que votre ordre d’achat reste actif pour 90 jours.

Ensuite, cliquez sur « Confirm order ».

Finalement, vous êtes redirigé vers une page de confirmation et vous recevrez un courriel avec toutes les informations. C’est aussi simple que cela pour investir à la bourse! 😉

Conclusion

Cet article n’est pas une recommandation d’achat pour le FNB XGRO.

Pour ce qui est de Wealthsimple Courtage, je pense que c’est une excellente plateforme pour débuter à faire de l’investissement autogéré. Autrement, il y a plusieurs autres plateformes intéressantes pour investir en bourse. Je vous recommande d’utiliser mon comparateur de plateformes de courtage.

Et vous, utilisez-vous une plateforme de courtage sans frais pour investir à la bourse? Si oui, laquelle?

🔎 Trouvez la meilleure assurance vie

Mon comparateur d’assurance vie* vous permet de trouver le meilleur prix pour votre assurance vie. Obtenez une soumission gratuite en quelques minutes seulement, dès aujourd’hui :

- Assurance vie*

- Assurance salaire ou invalidité*

- Assurance maladie grave*

- Assurance vie prêt hypothécaire*

Le comparateur est hébergé sur le site de notre partenaire ClicAssure*. En savoir plus : Mes comparateurs d’assurances

Avertissement : Ce contenu est fourni à des fins éducatives et informatives. Je ne suis pas un conseiller autorisé. Avant de prendre une décision financière, consultez un professionnel qualifié. Pour plus de détails, consultez ma page Transparence.

Très bon article. La seule chose qui manque à WealthSimple Trade, c’est la possibilité de faire des virements automatique entre son compte de banque et la plate-forme. Ils l’offrent pour la plate-forme WS invest, mais pas celle-ci, ce qui est regrettable.

Bonjour Steve,

J’imagine que vous voulez dire entre Wealthsimple « Cash » et Wealthsimple « Trade », n’est-ce pas? Personnellement, nous avons un lien entre le compte Wealthsimple Trade de ma femme et deux comptes chèques (dans deux institutions financières différentes).

J’ai hâte que Wealthsimple Trade supporte les comptes REEE et qu’ils offrent l’investissement automatique/préprogrammé (par exemple, achat du FNB ABC d’un montant de XYZ aux 2 semaines (ou autre période)).

Au plaisir,

R101

Tout à fait d’accord, une bonne plateforme pour les débutants ou encore les avancés qui ne veulent pas avoir de frais de transaction sur leurs multiples achats/ventes. Cependant, contrairement à toi, c’est les analyses & données et les recommandations des professionnels de Morningstar qui me manquent et ainsi, je ne peux prendre des décisions concrètes. J’utilise Wealthsimple Trade pour acheter des parts d’un FNB! Chacun ses choix!

Bon point. Il faut choisir la plateforme qui répond à ses besoins. Personnellement, les outils d’investissements et rapports/analyses ne sont pas importants pour moi, car j’achète un seul FNB d’allocation d’actifs peu importe les conditions de marchés… Mais, nous sommes tous différents et ainsi nous avons tous des besoins différents. Le choix de la plateforme de courtage est donc un important à prendre en considération! Il y a des plateformes de loin supérieures à WST pour peu de frais.

Au plaisir,

R101

Excellent! J’écris justement un article sur le sujet. 😀 Les grands esprits se rencontrent!

Je veux tester la plateforme d’abord. Mais, c’est prometteur.

Merci! Bon succès avec tes placements!

Merci Le jeune retraité.

Je pense que c’est la bonne approche de tester la plateforme avec un compte voire une portion d’un compte avant de prendre une décision. C’est ce que je fais avec le CELI de ma femme et c’est aussi ce qu’a fait Le blogueur masqué (@faiscommelesriches).

Au plaisir,

R101

Moi j’achète mon XGRO gratuitement sur Scotia iTrade (ils ont une entente pour le XBAL et le XGRO si je ne me trompe pas). Un petit virement automatique hebdo et une programmation d’achat au marché 1 fois semaine et « l’affaire est ketchup ». 🙂 Pour le CÉLI, c’est chez Disnat de façon ponctuelle.

Bonjour ptsigane,

Je n’étais pas au courant pour l’entente entre Scotia iTrade et XBAL/XGRO. C’est super! Mais, je ne trouve pas d’informations à ce sujet sur leur site Internet? J’ai regardé dans la page « FNB » et dans la page « Frais ». As-tu un lien à partager avec moi?

Cela dit, j’ai vu leur offre de nouveaux clients et c’est quand même bien : « Ouvrez un nouveau compte et obtenez jusqu’à 1 500 $ en espèces et une commission de 6,99 $ ou jusqu’à 500 opérations sur actions gratuites*« .

Mais, attention aux petits caractères… comme toujours 😉

Au plaisir,

R101

Je n’ai pas de sources fiables à citer (sauf mon expérience personnelle d’achat hebdo, si tu considères ça fiable ;-)).

Il y a bien ce thread Reddit (https://www.reddit.com/r/PersonalFinanceCanada/comments/ahijp9/xbalxgro_commissionfree_at_itrade/) ou encore dans les commentaires de certains blogs (https://www.canadianportfoliomanagerblog.com/how-to-build-an-etf-portfolio-at-scotia-itrade/). Mais rien d’afficher publiquement sur leur site. iTrade avait aussi une liste d’une cinquantaine de FNB sans commisions, mais plus capable de la retrouver.

Je suis conscient que cet avantage pourrait disparaître du jour au lendemain, mais en attendant j’en profite.

Je n’ai pas besoin de sources fiables… je te crois sur parole (c’est toi ma source fiable 🙂 ).

De ce que je peux lire, il y a une liste de 50 FNB sans frais de transaction. Cela semble être le même principe que ce qu’offre un autre courtier (mais, j’ai oublié lequel… 😀 😀 😀 ).

Merci pour l’information!

Bonjour, j’aime bien votre blog mais je suis très novice…

En lisant cet article, je me suis dit « go », j’installe Wealthsimple et je m’essaie avec de petits montants et on verra comment ça évolue. Mais j’arrive sur Wealthsimple et je vois qu’il y a 2 trucs… Wealthsimple Trade et Wealhsimple Invest (ou Placement). Un semble être un outils de courtage et l’autre un robot-conseiller.

Mais là, je suis mélangé un peu.

C’est quoi la différence entre les deux. Avez-vous un article qui en parle? Je comprends le principe que l’outils de courtage en ligne me permet d’acheter des actions… Mais je vais voir Wealthsimple Invest et je vois aussi que je peux investir dans des actions et/ou FNB. C’est la même chose ou quoi ?

Et vous parlez souvent de FNB. Avez-vous vu que Tangerine vient de commencer à en offrir (depuis le 10 nov.) Bien hâte de voir si vous allé tester ou écrire un article à ce sujet.

Merci

Bonjour Jerome,

Bienvenue sur mon blogue et merci pour ce premier commentaire 🙂

Il y a plusieurs produits chez Wealthsimple. Il y a notamment Wealthsimple « Invest », qui est un robot-conseiller. Il y a aussi Wealthsimple « Trade », qui est un courtier (plateforme de courtage). Puis, il y a Wealthsimple « Cash » qui est un compte d’épargne à intérêt élevé et Wealthsimple « Crypto » qui est leur toute nouvelle plateforme pour acheter des cryptomonnaies (Bitcoin et Ethereum).

Pour ce qui est de cet article, je parle de la plateforme de courtage, donc Wealthsimple « Trade ». C’est ce qu’on appelle de l’investissement autogéré. Vous décidez vous-même quoi et quand acheter… Par exemple, vous pouvez décider d’investir dans un simple FNB d’allocation d’actifs comme je fais, avec une somme unique (« Lump Sump ») ou avec des achats périodiques par sommes fixes (« Dollar-Cost Averaging »).

Avec le robot-conseiller, vous remplissez un formulaire de profil d’investisseur et c’est le robot-conseiller qui prendra les décisions pour vous (achats, ventes, répartition d’actifs, « timing », etc.) selon ses modèles mathématiques. Par contre, il y a des frais pour utiliser le robot-conseiller…

J’espère que ça répond à vos questions.

Au plaisir d’échanger avec vous!

R101

Ça répond effectivement ! J’étais pas loin, mais là, c’est plus clair 😉 C’est gentil.

Ça me fait plaisir 🙂

Bonjour!

Est-ce que vous avez eu des problèmes avec l’application? Je lit les reviews sur le app store et il y en as beaucoup qui s’inscrive et qu’après qu’il y mette de l’argent, ils se font mettre sur une liste d’attente ou que leur argent est gelé dans les limbes de l’application.

C’est en lisant des reviews comme cela qui me fait méfié de cette app…

Bonjour Jérémie,

Bienvenue sur mon blogue et merci pour ce premier commentaire 🙂

Non, je n’ai pas eu de problème avec l’installation de Wealthsimple Trade ni avec l’inscription. Ça prend quelques jours pour que le compte soit approuvé et que l’argent soit transféré, mais ce n’est pas différent des autres courtiers. De plus, c’est une inscription sans papier, ce que j’adore beaucoup (surtout lorsque je compare avec Disnat où on doit imprimer des documents de 10-20 pages, les remplir à la main, poster et attendre 2-3 semaines… 🙁

Au plaisir d’échanger avec vous!

R101

Bonjour J’aurais une suggestion de nouveau billet . J’aimerais bien si tu pourrais nous expliquer les marges hypothécaire avec les avantages et inconvénients. Je sais que plusieurs font cela . Prenne sur leur marge pour investir dans les marchés boursiers. J’aimerais avoir ton opinion et ta vision de cela . Vu que les taux sont bas et que la bourse rapporte plus …merci pour ce beau blog

Bonjour Mathieu,

Je prends en note votre suggestion 😉

Ma réponse rapide est que cette stratégie est intéressante lorsque les comptes enregistrés (REER, CELI, REEE) sont maximisés et que la marge de crédit hypothécaire est utilisée pour investir dans le compte non enregistré. Pourquoi? Car les intérêts sur la marge de crédit hypothécaire seront déductibles d’impôt dans la plupart des cas 😀

Si c’est pour un compte enregistré, je pense que les comptes de courtage sur marge sont plus intéressants que d’utiliser une marge de crédit hypothécaire pour investir.

Au plaisir,

R101

Bonjour,

Merci pour cet article, c’est toujours intéressant de te lire. J’ai deux questions qui sortent avec la lecture, comment choisir le FNB dans lequel on veut investir? As-tu un article sur le sujet? (je débute seulement dans l’investissement en bourse) et aussi, une amie m’avais conseillé la plateforme Questrade, mais selon ce que je lis ici, on ne pourrait pas vendre des actions là-bas?

Un gros merci!

Bonjour Carla,

Bienvenue sur mon blogue et merci pour ce premier commentaire 🙂

Pour le choix du FNB, cela dépend de vos besoins/objectifs, de votre profil d’investisseur (conservateur, modéré, croissance…), de votre horizon de placement (5 ans, 10 ans, 25 ans…), de votre stratégie (investissement axé sur la croissance des dividendes, investissement indiciel…), actif ou passif, etc. Personnellement, je choisis la stratégie la plus simple et je veux passer le moins de temps de possible à gérer mes placements (ex. : je ne veux pas faire des recherches sur des secteurs/compagnies/etc., je ne veux pas rebalancer mon portefeuille d’investissement …).

C’est pour ces raisons que j’investis dans un simple FNB d’allocation d’actifs ( https://retraite101.com/quest-ce-quun-fnb-de-repartition-dactifs/ ).

Voici un tableau comparateur des FNB d’allocation d’actifs disponibles au Canada ( https://retraite101.com/tableau-comparatif-fnb-de-repartition-d-actifs/ ) et leurs équivalents en ESG ( https://retraite101.com/fnb-repartition-actifs-esg/ ).

Voici la dernière mise à jour de mon portefeuille boursier : https://retraite101.com/liens/mon-portefeuille-investissement/

Pour le choix du courtier, ça dépend aussi de vos besoins/objectifs. Par exemple, si vous voulez faire du « buy and hold », alors n’importe quel courtier fait l’affaire. Si vous voulez faire des recherches, utilisez des outils d’analyse, etc., alors le choix du courtier sera différent.

Personnellement, j’utilise Desjardins Courtage en ligne (Disnat). Mais, nous avons ouvert un compte Wealthsimple Trade pour le CELI de ma femme… avec l’objectif de tester la plateforme pour y transférer tous nos comptes éventuellement. Questrade est très bien, sans doute une des meilleures plateformes au Canada. Tout comme WST, elle n’est disponible qu’en anglais. Vous pouvez acheter des FNB sans frais de transaction. Par contre, il y a un frais pour la vente.

Pour plus d’informations, vous pouvez utiliser mon comparateur de plateformes de courtage : https://retraite101.com/comparateur-de-plateformes-de-courtage/

Au plaisir d’échanger avec vous!

R101

Quand je me suis inscrit à Disnat l’an passé, la signature se faisait électroniquement en ligne et il y avait très peu de délai.

Par curiosité, c’était quel type de compte? Car, quand j’ai ouvert mes comptes CELI, REEE et compte non enregistré il y a 2-3 ans, je devais imprimer les formulaires et les envoyer par la poste. De plus, quand j’ai ouvert un nouveau compte REEE il y a un mois, j’ai encore une fois dû imprimer les documents et les envoyer par la poste… J’avais documenté le processus dans cet article : https://retraite101.com/ouverture-compte-reee-familial/

J’avais ouvert 3 types de comptes : CRI, REER et CÉLI. C’est ma conjointe qui gère les comptes REEE avec des fonds communs Desjardins.

OK, c’est bon à savoir. Donc, si je comprends bien, l’ouverture de compte CRI/REER/CELI chez Disnat est maintenant 100 % électronique, à l’exception du REEE.

Merci pour les informations.

Salut,

Tout d’abord j’aimerai vous remercier pour toutes les informations que vous partagez dans ce blogue. c’est très enrichissant.

J’ai un certain montant dans un compte celi chez tangerine à 0.10% d’intérêt je crois et présentement je me sens prête à faire le saut pour investir en bourse avec l’application Wealthsimple Trade. je me demande c’est quoi les conséquences de retirer cet argent là et l’investir en bourse. est-ce que c’est plus avantageux de le laisser chez tangerine et choisir un porte-feuille FNB? je ne crois pas car les frais de gestion sont élevés comparé à ceux que vous en avez déjà parlé entre 0.16-0.22% si on utilise l’application. j’ai besoin de votre avis. merci.

Bonjour Lindsay,

Bienvenue sur mon blogue et merci pour ce premier commentaire 🙂

Si vous n’avez pas besoin de cet argent à court terme, alors oui je vous recommande de l’investir en bourse. L’inflation étant de 2% en moyenne, ce placement à 0,10% vous fait perdre en réalité 1,9% par année. En d’autres mots, votre placement perd de la valeur chaque année, parce que votre rendement est moins élevé que l’inflation. Si c’est de l’argent nécessaire à court terme, alors laissez-le là. Je n’ai pas de problème avec ça. Mais, si c’est pour le long terme, alors déplacez cet argent au plus vite sur les marchés financiers. Vous ne ferez jamais d’argent à laisser cet argent sur les lignes de côté. Mais attention, c’est un compte CELI, alors vous devez procéder à un transfert entre institutions. Si vous retirez les sommes du CELI, vous ne pourrez pas les remettre dans le CELI (même si vous changez d’institution/courtier) avant l’année prochaine…

Pour ce qui est des 3 portefeuilles FNB qui viennent d’être lancés par Tangerine le mois dernier, je n’ai pas encore pris le temps d’aller me renseigner… Mais rapidement, je vois que les frais de gestion (RFG) sont de 0,65%, peu importe le portefeuille choisi (https://www.tangerine.ca/fr/products/investing/portfolios/etf). J’aime bien la simplicité de ces placements et ils sont sans doute très bien (je suppose, car comme j’ai dit précédemment, je n’ai pas encore pris le temps de regarder en détail ces nouveaux fonds Tangerine). Mais, pour mettre les choses en perspective, les frais de gestion sont 3 fois plus élevés qu’un simple FNB d’allocation d’actifs (https://retraite101.com/tableau-comparatif-fnb-de-repartition-d-actifs/) de iShares (0,20%) ou Vanguard (0,25%) que vous pouvez acheter sans frais de transaction chez Wealthsimple Trade ou Questrade.

Je vous laisse y réfléchir 🙂

Bonne semaine et au plaisir d’échanger avec vous!

R101

Salut,

Le transfert de mon CELI vers WST est fait et ça l’a pris moins d’un mois. c’est génial. merci beaucoup!

Si pour x raison j’ai besoin d’une partie de cet argent là et que j’ai déjà acheté soit XBAL ou XGRO il arrive quoi si je veux retirer?

vous avez mentionnez qu’il y a des frais pour la vente d’ ishares si je me trompe pas. c’est quoi les frais?

avez-vous des renseignements par rapport aux frais de gestion, d’administration et de vente pour les différents FNB de ishares ?

merci en avance.

Bonjour Lindsay,

Bonne nouvelle. Des fois, ça peut être un peu plus long pour les transferts entre institutions financières ou courtiers.

Si vous voulez retirer ces placements en argent, c’est le même principe qu’avec n’importe quel courtier / plateforme de courtage. Vous devez entrer un ordre de vente. Il n’y a pas de frais de transaction (achat et vente) avec WST, donc la vente sera exécutée sans frais. Lorsque l’ordre de vente sera exécuté, l’argent sera en encaisse dans votre compte CELI. Vous pouvez ensuite transférer cet argent dans votre compte-chèques (peu importe la banque / caisse avec laquelle vous avez votre compte-chèques actuellement).

Pour ce qui est du ratio de frais de gestion (RFG) des FNB de iShares (Blackrock), c’est de l’information publique qui est disponible sur leur site Web. Sinon, j’ai fait un résumé ici : https://retraite101.com/tableau-comparatif-fnb-de-repartition-d-actifs/ (XBAL et XGRO ont un RFG de 0,20 %).

Au plaisir,

R101

Bonjour, peut-on transiger des FCP sur Wealthsimple Trade? Merci

Bonjour gomichel,

Non. Pour l’instant, il est seulement possible d’acheter des actions et fonds négociés en bourse (FNB).

(source : https://www.wealthsimple.com/fr-ca/product/trade/)

Au plaisir,

R101

Bonjour à vous,

Je n’ai aucune connaissance dans ce domaine, mais après avoir lu quelques uns de vos articles, je me suis finalement décidé à télécharger l’application Wealthsimple trade et j’ai créé mon compte. Toutefois, je suis préoccupée par le nombre d’informations confidentielles demandées par l’application, allant même jusqu’à mon numéro d’assurance sociale (NAS). Est-il justifié que ces informations très sensibles soient demandées par Wealthsimple? Merci beaucoup et au plaisir de vous lire.

Bonjour Valérie,

Bienvenue sur mon blogue et merci pour ce premier commentaire 🙂

Oui, c’est tout à fait justifié. Les mêmes informations sont demandées par toutes les banques / Caisses / courtiers pour valider votre identité. N’oubliez que certains de ces comptes ont des plafonds / limites qui sont administrés par l’Agence du revenu du Canada (ARC). Donc ces banques / Caisses / courtiers doivent communiquer vos informations avec l’ARC. Si vous ouvrez un compte de courtage avec Desjardins Courtage en ligne (Disnat), Banque Nationale Courtage Direct, BMO Ligne d’action, Questrade ou n’importe quel autre, vous aurez à fournir ces informations. Donc, n’ayez aucun souci pour Wealthsimple Trade. Il ne demande pas plus d’informations que les autres et il ne demande pas plus d’informations que le nécessaire pour être réglementaire.

Au plaisir d’échanger avec vous. Bon courtage!

R101

Bonjour,

J’ai décidé de prendre en main mes finances personnelles récemment et j’ai découvert ton site il y a à peine quelques semaines et depuis, je dévore les articles. D’ailleurs, merci de partager avec autant de générosité tes connaissances et expériences, j’avais réellement besoin de m’instruire sur le sujet. J’ai déjà lu 2 des livres que tu recommandes.

Après réflexions, je pense que ce qui serait + avantageux pour moi présentement, c’est d’ouvrir au + vite un REER (je cotise depuis presque 3 ans au RREGOP mais j’ai considérablement augmenté mon revenu en 2020 par rapport à 2019) et un REEE familial. J’ai de l’argent qui dort dans un CELI et dans des comptes’’parent pour enfant’’ chez Desjardins et j’en fais des boutons!!!

Questionnement #1:

On est le 15 février, est-ce que tu crois que j’ai encore le temps d’ouvrir un REER avec Wealthsimple Trade pour profiter des avantages fiscaux pour 2020 ? Je voudrais y transférer environ 10 000$ De mon CELI et mettre le reste dans un compte-épargne à intérêts élevés pour constituer mon fond d’urgence. Ou bien, utiliser mon retour d’impôts pour me constituer mon fond d’urgence et transférer mon CELI avec Wealthsimple Trade pour maximiser le rendement.

Questionnement #2:

Pour les REEE, j’imagine que les subventions annuelles du gouvernement sont attribuées par enfant et non par rapport au nombre de compte ouvert. Par exemple, avant de me séparer, on avait ouvert un REEE pour chacun de nos 2 enfants, dont mon ex-conjoint est le seul administrateur. Si j’en ouvre de mon côté et que lui aussi continue de cotiser, est-ce que tu sais comment les subventions sont attribuées?

Merci pour ton aide 🙂

Bonjour Choco,

Bienvenue sur mon blogue et merci pour ce premier commentaire 🙂

Bravo d’avoir pris en mains vos finances personnelles. C’est la bonne chose à faire pour vous, mais aussi pour vos enfants!

Pour le délai d’ouverture de compte chez Wealthsimple Trade, je ne suis pas certain. Je vous recommande de procéder à l’ouverture de compte dès aujourd’hui (utilisez mon lien exclusif Wealthsimple pour obtenir un bonus en argent de 25 $) et de les contacter ensuite pour connaître les délais. D’après moi, vous devriez être OK pour ouvrir le compte REER et transférer votre 10k$ d’ici la fin février. Il reste encore 10 jours ouvrables…

Pour le REEE, les subventions sont effectivement calculées par enfant (numéro d’assurance sociale de l’enfant) et non par le nombre de comptes. En d’autres mots, vous pouvez ouvrir plusieurs comptes, mais les subventions seront limitées au premier 2500 $ de cotisations par année civile.

Au plaisir d’échanger avec vous.

R101

Bonjour,

Merci beaucoup pour tes articles par rapport aux FNB. Je suis débutante et j’ai déjà ouvert un compte WST mais je n’ai pas encore fait de dépôt, je suis unpeu confuse.

Question 1: est ce que c’est encore possible maintenant d’ouvrir un REEE et l’investir dans les FNB ( quelque chose de vraiment passif)

Question 2: c’est quoi l’inconvénient de faire le dépôt sur WST en faisant un transfert du compte chèque de ma banque ?

Merci,

Bonjour Galine,

Bienvenue sur mon blogue et merci pour ce premier commentaire 🙂

Question 1 : Oui, c’est possible d’ouvrir un REEE et de l’investir dans un FNB. C’est ce que je fais, si vous avez lu les nombreux articles qui parlent du REEE de mon blogue 😉 😛 J’investis le REEE familial de mes enfants dans un FNB d’allocation d’actifs. Voici la dernière mise à jour de mon portefeuille boursier : https://retraite101.com/liens/mon-portefeuille-investissement/

Par contre, n’oubliez pas que le REEE n’est pas encore supporté chez WST. Alors, ouvrez un compte chez un autre courtier / plateforme de courtage pour le REEE. Personnellement, j’utilise Disnat, mais il y a beaucoup d’autres courtiers : https://retraite101.com/quelle-est-la-meilleure-plateforme-de-courtage/

Question 2 : Je suis désolé, mais je ne comprends pas votre question…

Au plaisir d’échanger avec vous.

R101

Je viens de commencer à investir avec Wealthsimple Trade, j’ai acheté quelques actions et des FNB.

Y a-t-il possibilité d’imprimer ou de voir des rapports d’achats de ventes ou tout simplement de résultats à même la plateforme ou doit-on se procurer un autre site comme Hardbacon par exemple?

Merci de me répondre

Bonjour Fernand,

Bienvenue sur mon blogue et merci pour ce premier commentaire 🙂

Ces informations sont disponibles dans la section « Activity » de la plateforme WST. Si vous voulez voir les achats, vous pouvez filtrer les données avec « Activity Types : Buys ».

Au plaisir d’échanger avec vous.

R101

Bonjour,

Merci beaucoup pour les informations très utiles et opportunes. C’est la seule source en français que j’ai pu trouver sur Internet.

J’ai beaucoup appris de votre blog. Mais j’ai encore une question. Dites-moi s’il vous plaît, si j’ai un compte REER chez Desjardins et qu’il y en a 3 milliers de dollars, puis-je en quelque sorte les utiliser sur cette plateforme WST ou est-ce trop tard?

Merci

Bonjour Stephan,

Bienvenue sur mon blogue et merci pour ce premier commentaire 🙂

Bonne nouvelle! Vous pouvez transférer ce REER de 3000 $ de Desjardins vers Wealthsimple Trade. Il y a une option « Transfert » dans l’application mobile Wealthsimple Trade. Vous n’avez qu’à suivre les étapes (tout est fait numériquement). Malheureusement, le délai de transfert est long (quelques semaines) et Desjardins va vous charger entre 25 $ et 100 $ (s.v.p., vérifiez le frais exact). Mais, ça vaut la peine à long terme de procéder à ce transfert! Pensez seulement à tous les frais de gestion que vous payez avec les fonds communs de placement Desjardins (entre 2 % et 3 % par année, selon le fonds choisi).

Au plaisir d’échanger avec vous,

R101

Merci beaucoup pour votre réponse rapide et professionnelle. Êtes-vous en train de dire que je paierai Desjardins entre 2% et 3% pour leur travail de gestion financière et ici, sur la plateforme WST, nous ne payons que 0,03%?

Et une autre question, si vous me le permettez. Ce matin je voulais acheter des actions de Graycliff Exploration, mais malheureusement je ne les trouve pas sur la plateforme WST. Vous savez peut-être pourquoi ? C’est une entreprise canadienne.

Merci

Bonjour Stephan,

J’ai mentionné 2-3 %, mais ça dépend du fonds dans lequel votre REER est investi chez Desjardins. Dans la majorité des cas, les REER et CELI chez Desjardins sont investis dans des fonds communs de placement (FCP), choisis selon votre profil d’investisseur (votre conseiller à la Caisse vous a fait remplir un questionnaire pour déterminer le niveau de risque). Ces FCP Desjardins ont un ratio de frais de gestion (RFG) de 2-3 %. Si vous savez dans quel FCP est investi votre REER, je peux vérifier le RFG…

Pour ce qui est de Wealthsimple Trade (WST), il n’y a pas de frais de gestion ni de frais de transaction pour utiliser la plateforme. Si vous achetez des actions, il n’y a pas de frais (si ce sont des actions américaines, il y aura un frais de conversion de devises CAD/USD, comme avec toutes les plateformes de courtage). Si vous achetez des FNB, il y aura des frais de gestion selon le fournisseur (Vanguard, iShares, BMO, Horironz) et le FNB choisi (FNB indiciel, FNB d’allocation d’actifs, FNB spécialisé, etc.).

J’ai regardé le titre de la société Graycliff Exploration Ltd. Ce dernier n’est pas disponible sur Wealthsimple Trade, car il est échangé sur le CNSX (Canadian Securities Exchange). WST permet d’acheter des actions et FNB sur les bourses suivantes : TSX, TSXV, NYSE et NASDAQ.

https://help.wealthsimple.com/hc/en-ca/articles/360056580834-Why-is-the-stock-or-ETF-I-m-looking-for-not-eligible-to-be-traded-

https://help.wealthsimple.com/hc/en-ca/articles/360056580854-Which-exchanges-will-I-be-able-to-trade-on-

Au plaisir,

R101

Merci beaucoup cher R101 !

J’ai transféré l’argent jeudi de ma compte, mais il n’est pas encore arrivé sur la plate-forme, dès qu’ils viendrons , je vais commencer également à investir.

Cordialement

Ça me fait plaisir. N’hésitez pas si vous avez d’autres questions.

Bonsoir,

Pouvez-vous me suggérer s’il vous plaît, les actions canadiennes achetées en ce moment ?

Merci

Bonjour Stephan,

Je ne peux PAS donner de conseils/recommandations financières. C’est interdit par la loi. Mais, même si je pouvais, je ne pourrais pas vous aider pour des actions individuelles, car j’investis dans un simple FNB d’allocation d’actifs par compte d’investissement. Plus d’informations ici : https://retraite101.com/liens/mon-portefeuille-investissement/

Au plaisir,

R101

Bonjour R101,

Quand même, merci beaucoup pour votre réponse. Finalement j’ai acheté les actions de trois de plus grands compagnie pétroliers canadiens Enbridge, Suncor et TC Energy.

Bonjour, est-ce que le site de Wealthsimple fonctionne maintenant sur ordinateur ou simplement sur cellulaire? Je me suis inscrit, mais je ne trouve aucunement la façon de faire des transactions sur l’ordinateur.

Merci à l’avance de votre réponse.

Ghyslin

Bonjour Ghyslin,

Bienvenue sur mon blogue et merci pour ce premier commentaire 🙂

La version pour ordinateur de Wealthsimple est maintenant disponible à tous, mais elle est toujours en version « bêta ». Lorsque vous allez sur le site de Wealthsimple (https://www.wealthsimple.com/fr-ca/), il y a un bouton « Connexion » en haut à droite. Vous serez redirigé vers la page d’identification (https://my.wealthsimple.com/app/login?locale=fr-ca). Une fois connecté (identifiant unique pour tous les services), vous avez l’option d’aller sur « Wealthsimple Invest / Cash » ou sur « Wealthsimple Trade / Crypto ».

Au plaisir d’échanger avec vous!

R101

Merci beaucoup pour l’information. Je regarde cela attentivement demain.

Ghyslin

Ça me fait plaisir 🙂 N’hésitez pas si vous avez des questions

Bonjour.

Merci pour vos super articles.

J’ai ouvert un compte WS (grâce à vous) il y a quelques mois déjà.

J’ai une question sur le REER (Soit dans WS Trade ou WS Investissement).

Si je vends des actions à l’intérieur de mon REER, reste-il enregistré dans le REER ? Par exemple je voudrais vendre des actions individuelles d’une cie X pour acheter des FNB dans mon compte REER, le fait de vendre mes actions a-t-il un impact sur mon revenu ? Est-ce que je perds mon espace REER ?

Merci beaucoup en avance.

Bonjour Simon,

Non, cela n’aura aucun impact sur vos revenus imposables ni votre espace REER. En d’autres mots, tant que les sommes restent dans le compte REER, qu’elles soient investis (ex. : action, FNB…) ou non investis (encaisse), cela n’a aucun impact 😉

Bonne semaine!

R101

Bonjour,

Mon conjoint et moi venons de transférer nos celi et reer de wealthsimple invest à trade. Nous avons déterminé quel fnb nous souhaitons acheter, mais je me demande quel est l’avantage du limit buy vs le market buy. Cela permet d’éviter que le prix augmente dans le 15 minutes de transition? Autre chose? Aussi, avec le limit buy, comment fixer le prix que nous sommes prêts à payer? Nous ne souhaitons pas timer le marché, simplement investir et laisser le temps faire son oeuvre!

Félicitations pour votre blogue, tous vos articles sont bien intéressants!

Bonjour Claudine,

Un ordre d’achat au cours du marché (« Market Buy » en anglais) permet d’acheter une action ou un FNB au prix courant (« cours vendeur » ou « sell price » en anglais).

De son côté, un ordre d’achat à cours limité (« Limit Buy » en anglais) permet d’acheter une action ou un FNB à un montant prédéterminé. Lorsque le « cours vendeur » de l’action sera inférieur ou égal à ce montant, alors l’ordre d’achat sera exécuté. Vous pouvez choisir le montant désiré, le nombre d’actions et le délai d’exécution (expiration de l’ordre). Par exemple, je veux acheter 10 actions du FNB « XGRO », à 23$/action, d’ici 90 jours. Cependant, il est possible que l’ordre ne soit jamais exécuté (si le « cours vendeur » ne descend jamais au prix prédéterminé).

Personnellement, je ne veux pas synchroniser le marché (« Market Timing »), tout comme vous. Mais, j’utilise toujours un ordre d’achat à cours limité pour me protéger (ex. : s’il y a une variation extrême à court terme). Alors, je choisis ce type d’ordre et un prix légèrement supérieur au prix du « marché » (pour être certain que mon ordre soit exécuté). Ce n’est pas quelques cents de différence par action qui feront une différence à long terme. Je comprends qu’un « Day Trader » ne partagera pas la même opinion que moi… 🙂

Bonne semaine et au plaisir,

R101