Dernière mise à jour : 20 mai 2026

Investir en Bourse n’a jamais été aussi accessible au Canada. De plus en plus d’investisseurs choisissent les plateformes de courtage en ligne pour gérer eux-mêmes leurs placements.

Parmi les options populaires, Wealthsimple Courtage* attire beaucoup d’attention. Cette plateforme promet des transactions sans commission et une interface simple à utiliser.

Alors, est-ce une bonne solution pour vous?

Dans cette évaluation complète de Wealthsimple Courtage, je vous explique le fonctionnement, les frais, la sécurité, les avantages et les limites. Ainsi, vous pourrez décider si cette plateforme correspond à votre stratégie d’investissement autonome.

Si vous avez ouvert un compte Wealthsimple sans code de référence depuis moins de 30 jours, vous pourriez recevoir un bonus. Plus d’explications dans la section « Programme de référencement ».

Dans cet article :

- Qu’est-ce que Wealthsimple au Canada?

- Wealthsimple Courtage

- Comment fonctionne la plateforme

- Quels sont les frais?

- Transfert de compte sans frais

- Programme de référencement

- Plateforme sécuritaire et légitime

- Avantages et inconvénients

- Meilleures alternatives au Canada

- Conclusion

Qu’est-ce que Wealthsimple au Canada?

Wealthsimple est une société canadienne de gestion de placements en ligne qui a été fondée en 2014. Son siège social est à Toronto. Elle a 3 millions de clients et elle détient plus de 100 milliards de dollars canadiens d’actifs sous gestion.

Wealthsimple offre plusieurs produits, notamment :

- Placements gérés (robot-conseiller) depuis 2014

- Placements autonomes (plateforme de courtage en ligne) depuis 2019 (actions, FNB et options)

- Impôts (logiciel de déclarations de revenus) depuis 2019

- Compte chèques à intérêt élevé depuis 2020

- Crypto (plateforme de cryptomonnaies) depuis 2020

- Fonds de crédit privé (nécessite des actifs d’au moins 10 000 $)

- Comptes pour société depuis 2024

- Carte de crédit Wealthsimple Visa Infinite et Visa Infinite Privilege depuis 2025

- Or depuis 2025

- Portefeuille d’indexation directe depuis 2025

- PAPE (premier appel public à l’épargne) depuis 2026

🚀 Épargnez et courez la chance de gagner 1M$

Participez au concours Millionnaire du mois et courez la chance de gagner jusqu’à 1M$ chaque mois. En plus, obtenez un bonus de 25$ lorsque vous ouvrez et approvisionnez un compte Wealthsimple avec mon code «SSMJWA».

Avantages de Wealthsimple Courtage :

- Pas de commission sur la négociation d’actions et de FNB.

- Pas de frais d’administration ni de solde minimum requis.

- Négociation 24/5 : acheter et vendre des actions et FNB admissibles en dehors des heures normales de marché.

- Actions fractionnées : investir instantanément dans des fractions d’actions.

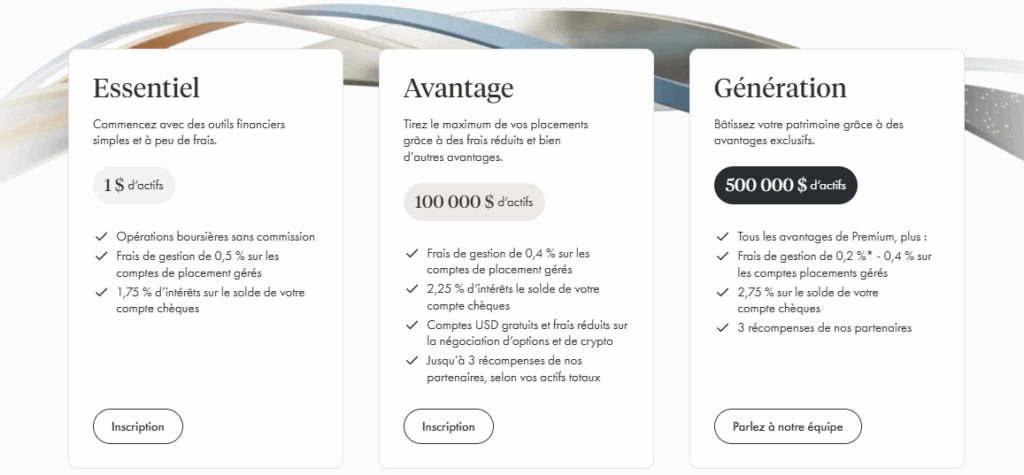

- Dépôts instantanés : jusqu’à 50K$ pour la clientèle «Essentiel» et jusqu’à 250K$ pour les clientèles «Avantage» et «Génération».

- Placements automatisés : achats récurrents, réinvestissement des dividendes sans frais et placement automatique d’une partie de votre paie.

- Comptes en dollar US sans frais pour les clientèles «Avantage» et «Génération».

- Prêt d’actions : générer des revenus supplémentaires sur certains placements admissibles.

- Taux d’intérêt réduit sur marge (à partir de 3,95%).

- Subvention IQEE pour le REEE au Québec.

- Concours Millionnaire du mois : participer à des tirages et gagner des prix.

*Lien affilié : je peux recevoir une commission, sans coût supplémentaire pour vous. Des conditions s’appliquent. En savoir plus : Mon évaluation de Wealthsimple | Concours Millionnaire du mois

Wealthsimple Courtage

Wealthsimple Courtage vous permet d’acheter et de vendre des actions et des fonds négociés en bourse (FNB) sans commission (frais de négociation) sur les principales bourses canadiennes et américaines (TSX, NYSE, NASDAQ, NEO et CSE).

Frais de négociation

La majorité des autres plateformes de courtage facture des frais de transaction variant entre 5 et 10 $.

D’autres courtiers en ligne, comme Desjardins Courtage en ligne (Disnat) et Banque Nationale Courtage Direct, ne facturent pas de frais de transaction. Toutefois, elles ont des frais d’administration ou frais d’inutilisation…

Ainsi, si vous désirez gérer vous-même vos placements et économiser sur les frais, Wealthsimple Courtage est certainement une bonne option pour vous!

Types de comptes d’investissement

Les types de comptes offerts* par Wealthsimple sont :

- CELI (Compte d’épargne libre d’impôt)

- CELIAPP (Compte d’épargne libre d’impôt pour l’achat d’une première propriété)

- REER (Régime enregistré d’épargne-retraite)

- REEE (Régime enregistré d’épargne-études)

- Compte non enregistré

- Compte sur marge

- FERR (Fonds enregistré de revenu de retraite)

- CRI (Compte de retraite immobilisé)

- FRV (Fonds de revenu viager)

- Crypto

- Compte pour société

*Wealthsimple offre un large éventail de comptes d’investissement : CELI, CELIAPP, REER, REEE, compte non enregistré, marge, compte chèque, compte d’épargne, REER de conjoint, FERR, CRI, FRV, crypto, compte pour société, etc. Mais, certains ne sont pas offerts en placements autonomes.

Fonctionnalités

Wealthsimple Courtage offre plusieurs fonctionnalités comme :

- Achat de fractions d’actions ;

- Négociation durant des heures prolongées (de 4 h HE lundi à 20 h HE vendredi) ;

- Dépôts instantanés jusqu’à 50 000 $ pour la clientèle «Essentiel» et jusqu’à 250 000$ pour la clientèle «Avantage» et «Génération» ;

- Placements automatisés : achats récurrents à la fréquence de votre choix, réinvestissement des dividendes sans frais, placement automatique d’une partie de votre paie ;

- Comptes en dollar US gratuits et frais réduits sur la négociation d’options (clientèle «Avantage» et «Génération») ;

- Prêt d’actions pour générer des revenus passifs ;

- Etc.

Comment fonctionne la plateforme

Wealthsimple Courtage est disponible sur les téléphones intelligents (iOS et Android) et sur les ordinateurs (Web). Leurs interfaces sont simples d’utilisation et permettent d’acheter des actions/FNB en quelques clics.

Pour commencer, inscrivez-vous ici* (inclus un bonus de 25$).

Téléchargez l’application mobile (iOS ou Android) ou utilisez la version Web. Ensuite, vous devez choisir le ou les types de comptes que vous voulez ouvrir (ex. : REER, CELI, CELIAPP).

Ensuite, déposez des fonds en connectant votre compte de banque. Vous pouvez maintenant investir dans des milliers d’actions/FNB canadiens et américains sans frais de transaction !

De plus, vous pouvez même acheter des fractions d’actions. En effet, Wealthsimple Courtage est l’une des rares plateformes de courtage au Canada à offrir l’achat et la vente de fractions d’actions.

Finalement, Wealthsimple Courtage est la seule plateforme de courtage en ligne au Canada à offrir des placements automatisés, comme des achats récurrents à la fréquence de votre choix.

Quels sont les frais?

Comme mentionné précédemment, il n’y a pas de frais de transaction pour l’achat et la vente d’actions et de fonds négociés en bourse (FNB) sur Wealthsimple Courtage.

De plus, il n’y a pas de frais d’ouverture de compte, de frais de dépôts/retraits, de frais d’administration, de frais d’inactivité ni de solde minimale de compte.

Wealthsimple est capable d’offrir une plateforme de courtage en ligne sans frais, car elle a bâti un service à faible coût à l’aide de la technologie (elle n’a pas de charge pour un parc immobilier, contrairement aux banques traditionnelles).

De plus, Wealthsimple fait de l’argent avec d’autres produits, comme Placements gérés Wealthsimple et avec les frais de conversion de devises (CAD/USD).

Lors de l’achat d’actions américaines, Wealthsimple applique des frais de conversion entre 0 % et 1,5 %, selon le montant transigé. Ces frais demeurent compétitifs, surtout comparés aux 2 % imposés par plusieurs courtiers traditionnels. De plus, Wealthsimple permet d’ouvrir un compte en dollars US afin de négocier des titres américains sans frais de négociation (commission). Ce service est offert à 10 $ par mois pour la clientèle « Essentiel » et gratuitement pour les clientèles « Avantage » et « Génération ».

Transfert de compte sans frais

Si vous avez un compte de placements dans une autre institution financière, vous pouvez le transférer dans votre compte Wealthsimple.

Votre institution financière actuelle peut facturer des frais de transfert entre 50 $ et 150$. Ceux-ci seront déduits de la valeur de votre compte au moment du transfert.

Wealthsimple rembourse ces frais lorsque votre transfert est d’une valeur de 25 000 $ ou plus. Vous n’avez qu’à remplir la demande de remboursement de frais de transfert sur l’application mobile.

Programme de référencement

Les nouveaux clients qui ouvrent un compte avec mon lien exclusif Wealthsimple Courtage* obtiennent un bonus en argent de 25$.

En tant que client de Wealthsimple Courtage, vous pouvez vous aussi recommander des clients en partageant votre code ou lien de référencement avec vos amis.

Vous devez aller dans l’onglet « Récompenses » et copiez votre code ou lien de référencement (parrainage). Quand vos amis s’inscrivent à Wealthsimple Courtage, vous recevrez tous les deux un bonus en argent.

Vous avez ouvert un compte sans code de référence depuis moins de 30 jours ? Vous pourriez quand même recevoir un bonus…

Si vous n’avez pas utilisé mon lien exclusif, vous pouvez quand même recevoir un bonus, sous certaines conditions. En effet, si vous avez ouvert un compte d’investissement autonome (Wealthsimple Courtage), un compte d’investissement géré (Wealthsimple placements gérés), un compte de cryptomonnaies (Wealthsimple Crypto) ou un compte-chèques à intérêt élevé (Wealthsimple compte chèque) depuis moins de 30 jours, vous pouvez utiliser mon code de parrainage (code de référence). Ce dernier est un code à 6 caractères alphanumérique : SSMJWA

Pour ce faire, suivez les étapes ci-dessous :

- Ouvrez une session sur l’application mobile Wealthsimple.

- Touchez l’icône de cadeau dans le haut de l’écran.

- Touchez « Invitez des ami.es »

- Entrez mon code d’invitation unique : SSMJWA

- Si vous ne voyez pas « Entrez le code d’invitation », votre compte a probablement été ouvert il y a plus de 30 jours.

Pour plus d’informations sur la procédure : Promotion Invitez des ami.es à Wealthsimple (voir section « J’ai reçu un lien d’invitation d’un.e ami.e, mais j’ai oublié de l’utiliser pour m’inscrire. Puis-je tout de même recevoir la prime? »)

Notez que le code à 6 caractères alphanumérique est un code (personnel) du programme de parrainage de Wealthsimple. Ce n’est pas le lien d’affiliation (affaires) de Retraite 101.

Plateforme sécuritaire et légitime

Wealthsimple est une société canadienne (basée à Toronto) qui existe depuis 2014 et qui a plus de 3 millions de clients. Les données sont chiffrées et l’accès aux comptes est protégé avec l’authentification à 2 facteurs (2FA).

Wealthsimple est un gestionnaire de portefeuille inscrit dans chaque province et territoire du Canada. Le courtier dépositaire affilié de Wealthsimple Courtage est Wealthsimple Investments Inc. (WSII), membre de l’Organisme canadien de réglementation des investissements (OCRI). Les comptes clients sont protégés par le Fonds canadien de protection des investisseurs (FCPI) dans les limites spécifiées.

Avantages et inconvénients

Voici les avantages et désavantages de Wealthsimple Courtage* :

Avantages :

- Interfaces rapides et simples d’utilisation;

- Achats et ventes d’actions et FNB sans commision;

- Pas de solde minimal de compte;

- Pas de frais d’administration, d’ouverture de compte, de frais d’inactivité, etc.;

- Fractions d’actions;

- Prêt d’actions;

- Heures prolongées de négociation;

- Placements automatisés (achats récurrents, DRIP et placement automatique d’une partie de votre paie);

- Comptes en dollars US gratuits pour la clientèle « Avantage » et « Génération »;

- Assurance du FCPI

Désavantages :

- Application Web incomplète (vs l’application mobile)

Meilleures alternatives au Canada

Les autres plateformes de courtage en ligne comparables sont Questrade et Qtrade. Mais, il y a aussi Desjardins Courtage en ligne (Disnat), Banque Nationale Courtage Direct (BNCD) et bien d’autres.

À LIRE : Les meilleures plateformes de courtage en ligne

Conclusion

En résumé, Wealthsimple Courtage* est une plateforme de courtage en ligne simple, accessible et compétitive sur le plan des frais.

Cependant, ce type de plateforme s’adresse surtout aux investisseurs autonomes qui comprennent les bases de l’investissement en Bourse.

Avant d’ouvrir un compte, prenez le temps d’évaluer votre niveau de connaissances, votre tolérance au risque et vos objectifs financiers.

Finalement, si vous êtes à l’aise de gérer vos placements vous-même, Wealthsimple Courtage peut représenter une option intéressante au Canada.

FAQ – Wealthsimple Courtage

Les transactions sur actions et FNB canadiens sont sans commission. Toutefois, certains frais peuvent s’appliquer pour les conversions de devises et certains services.

Oui. La plateforme est réglementée au Canada et les comptes sont protégés par le Fonds canadien de protection des investisseurs, selon les limites prévues.

Oui. Vous pouvez acheter et vendre des FNB, des actions canadiennes et américaines directement via la plateforme.

Oui, l’interface est simple. Cependant, vous devez comprendre les bases de l’investissement, puisque vous gérez vos placements vous-même.

Oui. Dans plusieurs cas, les frais de transfert peuvent être remboursés selon certaines conditions.

🔎 Trouvez la meilleure assurance vie

Mon comparateur d’assurance vie* vous permet de trouver le meilleur prix pour votre assurance vie. Obtenez une soumission gratuite en quelques minutes seulement, dès aujourd’hui :

- Assurance vie*

- Assurance salaire ou invalidité*

- Assurance maladie grave*

- Assurance vie prêt hypothécaire*

Le comparateur est hébergé sur le site de notre partenaire ClicAssure*. En savoir plus : Mes comparateurs d’assurances

Est-ce possible de transférer des actions que j’ai chez bnc courtage vers wealtsimple. Vos explications des diverses applications sont claires.

Merci

Bonjour Claude,

Oui, bien entendu. En plus, Wealthsimple Courtage vous remboursera les frais de transfert (chargés par l’institution financière cédante) jusqu’à concurrence de 150 $/compte, si vous transférez une somme de 25 000 $ ou plus. De plus, vous obtenez un bonus en argent de 25 $ lorsque vous utilisez mon lien exclusif Wealthsimple.

Ainsi, ouvrez un compte de courtage WST et demandez le transfert de vos actions de BNCD (formulaire très simple à remplir sur l’application mobile). Le délai de transfert de comptes peut prendre quelques semaines. Une fois le transfert de BNCD vers WST terminé, vérifiez les frais qui ont été chargés par BNCD (déduits du montant de votre transfert). Ensuite, allez remplir la demande de remboursement de frais de transfert sur l’application mobile WST. Encore une fois, c’est un formulaire très simple à remplir sur l’application mobile.

Bonne soirée et au plaisir,

R101

Salut Vincent, j’espère que tu vas bien.

Je suis intéressé d’investir dans un fond FNB d’allocation d’actifs sur Wealth Simple (ex. VGRO). Je suis présentement chez une autre institution financière et celle-ci me fournit des relevés fiscaux et des relevés de mes cotisations effectuées pour mes comptes RÉR et CELI.

Sais-tu si Wealth Simple offrent aussi ces rapports ?

Merci

Bonjour Simon,

Je confirme que Wealthsimple fournit les relevés fiscaux (elle a les mêmes obligations que tous les courtiers à escompte, banques à charte canadienne, sociétés de fiducie, etc.). De plus, Wealthsimple offre des relevés de cotisations et de rendement (il y a des relevés mensuels, mais d’autres relevés sont aussi offerts).

P.S. Ma femme utilise toujours Wealthsimple pour son CELI et son REER. Elle est très satisfaite (interfaces, facilité d’utilisation, gratuité, etc.). Tous les relevés fiscaux (dans son cas, cotisations REER) étaient disponibles à temps pour produire nos déclarations de revenus il y a quelques jours.

Au plaisir,

Vincent (alias R101)

Allo!

Il n’est pas possible de virer de l’argent de mon compte-chèques Desjardins à Wealthsimple? Si mon institution financière est Desjardins, je n’ai pas le choix d’être avec Disnat?

Merci de m’éclairer:)

Megan

Bonjour Megan,

Vous pouvez effectuer un virement de votre compte-chèques Desjardins vers un compte de courtage Wealthsimple (ou vers n’importe quel autre courtier en ligne). De plus, vous serez surprise à quel point un virement d’un compte-chèques Desjardins à Wealthsimple est plus rapide qu’un virement d’un compte-chèques Desjardins à Disnat (courtier à escompte de Desjardins) à cause de la fonctionnalité « dépôt instantané » de Wealthsimple. 🙂

Je parle par expérience, ayant été client de Disnat pendant plusieurs années (je viens tout juste de changer pour Wealthsimple).

Pour en savoir plus les dépôts instantanés, lisez ceci : https://retraite101.com/disnat-vs-wealthsimple-trade/

Bonne soirée et au plaisir,

R101

Bonjour Vincent,

Donc, juste pour être certain, je pourrais acheter des fractions de n’importe quel FNB?

RBC, c’est presque 10$ la trasaction et en plus, on ne peut qu’acheter des parts entières seulement de FNB. Je suis avec eux en ce moment.

Bonjour Rajesh,

La plateforme de courtage Wealthsimple Courtage vous permet d’acheter et de vendre des actions et des FNB sur les bourses suivantes : TSX, NYSE, NASDAQ, NEO et CSE. Donc, oui, vous pouvez acheter des fractions d’actions et de FNB s’ils sont négociés sur ces bourses, et ce, sans frais de négociation ni frais d’administration. De plus, si vous avez un

compte « Trade Plus » ou si vous faites partie de la clientèle « Essentiel » ou « Génération », vous pouvez avoir un compte en dollars américains (USD) et des opérations boursières en dollars américains (USD) sans commission.

Bonne journée,

R101

Bonjour, je vois qu’on peut investir 10 000$ (le minimum) en prêt privée, Est-ce intéressant? Il mentionne un rendement de 12%, mais frais X, je me demande si ça en vaut la peine à long terme, merci

Bonjour Jessie,

Je n’ai pas encore fait mes devoirs à propos du Fonds de crédit privé Wealthsimple (également appelé « prêt privé »). Sur le site Internet de Wealthsimple, il y a beaucoup d’informations. Cependant, notez que le rendement affiché est « net de frais ». De plus, le rendement futur n’est pas garanti, mais la cible de rendement pour le fonds est de 9 % – ce qui est très bien! Avec ce type d’investissement, votre horizon de placement doit être assez long, alors c’est un autre élément à prendre en considération. Personnellement, avant de penser aux prêts privés, je pense (mon avis) qu’il est préférable de maximiser tous ses comptes enregistrés (REER, CELI, REEE, etc.). Ensuite, il y a plusieurs options intéressantes (lire : « Les 15 options pour investir hors REER et CELI ») et on pourrait inclure les prêts privés dans ces options.

Bonne semaine,

R101

Bonjour, quel est le fiduciaire de ce broker. Je suis avec Questrade, mais il change de fiduciaire, (pour la CIBC, et j’ai horreur des banques!)?

Bonjour Michel,

Le courtier dépositaire affilié du courtier Wealthsimple Courtage est Wealthsimple Investments Inc. (WSII), membre de l’Organisme canadien de réglementation des investissements (OCRI), et les comptes clients sont protégés par le Fonds canadien de protection des investisseurs (FCPI).

C’est différent pour les autres produits, comme Wealthsimple Crypto (pas de protection du FCPI) et Wealthsimple compte chèques (dépôt en fiducie auprès d’institutions membres de la SADC).

Plus d’informations ici :

– Wealthsimple – Comment nous protégeons votre argent

– Wealthsimple – Mentions légales

Bon weekend,

R101

Bonjour, selon votre expérience, est-ce que Wealthsimple risque d’avoir une offre similaire pour les nouveaux abonés en avril 2025? Mon CPG REER termine fin avril donc j’hésite à attendre la prochaine offre pour transférer tous mes investissement sur la plateforme. Je comprend que vous ne les savez pas d’avance mais selon vos connaissance des offres historiques. merci d’avance

Bonjour Mélissa,

Effectivement, je n’en ai aucune idée. Mais, selon ce que je vois depuis 1-2 ans, il y a généralement une belle promotion, suivie d’un mois ou deux de « pause », puis une nouvelle promotion est lancée. Est-ce que je pense qu’il y aura une autre offre à partir d’avril ou mai 2025 ? Je ne sais pas. Mais, à mon avis, je pense que oui… Est-ce qu’une potentielle offre future sera plus intéressante que celle que l’on a actuellement ? Je ne sais pas. Mais, je me souviens qu’après la promotion de 1% de l’année dernière, j’avais répondu à une question similaire d’un lecteur en disant que je doute qu’une aussi bonne offre soit lancée dans le futur… Quelques mois plus tard, « L’offre boule de neige » voyait le jour… Wealthsimple ne cesse de me surprendre ! 🙂

Au plaisir,

R101

Bonjour! Je voudrais savoir si vous êtes toujours avec wealtsimple à ce jour svp

Aussi je serai nouvelle sur les plateformes, je me demandais s’il y a des FNB ou FNB indiciels non disponible sur wealtsimple.

Merci!!!

Bonjour Nancy,

Oui, ma femme et moi avons tous nos comptes (sauf les REEE) chez Wealthsimple. Cela inclut nos comptes-chèques, nos comptes enregistrés (CELI, REER, CRI) et mon compte non enregistré/marge.

Les FNB indiciels et FNB de répartition d’actifs des principaux fournisseurs canadiens (Vanguard, BlackRock/iShares, BMO, Horizons, etc.), que je mentionne sur ce blogue depuis plusieurs années (https://retraite101.com/tableau-comparatif-fnb-de-repartition-d-actifs/), sont tous présents sur Wealthsimple. Il pourrait y avoir des exceptions, mais ce serait une exception et non la norme.

Au plaisir,

R101

Bonjour,

Je songe à ouvrir un compte chez Wealthsimple et j’ai remarqué que tu sembles accorder une grande importance à cette plateforme. En ce qui concerne les FNB américains, recommanderais-tu plutôt d’utiliser une autre plateforme afin de réduire les frais de transaction ou les coûts de conversion? De ton côté as-tu des FNB américains ou uniquement canadien?

Je comprends que chaque institution cherche à générer des profits, mais j’avoue avoir un peu de difficulté à bien saisir le modèle d’affaires de Wealthsimple. Tu peux m’éclairer? Il y a une pogne?

Toujours un plaisir de te lire et d’échanger avec toi!

Au plaisir,

Bonjour Jean Francrois,

Au cours des 10 dernières années, j’ai utilisé les plateformes de courtage en ligne Questrade, Disnat et Wealthsimple. Et ça, c’est sans parler d’investissement dans des fonds communs de placement chez Tangerine et plusieurs autres. Je dois admettre que ma plateforme préférée, de loin, est Wealthsimple. Tout est simple (c’est d’ailleurs le nom de l’entreprise) et rapide. Que ce soit pour l’ouverture de comptes, les transferts de comptes, les fonctionnalités d’investissement qui offrent une bonne expérience utilisateur (achats récurrents, DRIP, placements automatiques d’une partie de votre paie, etc.) en plus des nombreux autres avantages (actions fractionnées, dépôts instantanés, prêt d’actions, etc.).

Personnellement, je n’investis pas dans les FNB américains ni dans les entreprises américaines (directement, sous forme d’action). J’investis uniquement dans des FNB canadiens (négociés sur le TSX) qui, eux, contiennent une bonne proportion d’actions américaines. Si vous voulez investir directement dans les marchés US, il y a peut-être mieux que Wealthsimple. Par exemple, vous pourriez appliquer la stratégie Norbert Gambit sur Disnat (ou une autre plateforme), car ce n’est pas possible sur Wealthsimple. Cependant, selon le niveau de vos actifs, vous pourriez obtenir de bons avantages chez Wealthsimple pour vos actifs US. Par exemple, les clients Générations (comme moi) obtiennent un compte US sans frais. De plus, vous pourriez réduire considérablement, voire éliminer complètement les frais de change (CAD/USD) selon le montant transféré. En d’autres mots, plus vos actifs sont importants, plus vos avantages sont importants.

Concernant le modèle de revenus de l’entreprise, on aurait effectivement pu se poser de sérieuses questions il y a 5+ ans, quand Weathsimple n’offrait pas beaucoup de produits et services. Je suppose qu’ils fonctionnaient à perte, en offrant de superbes avantages à leurs clients, dans leur phase de démarrage et d’acquisition de clientèle (comme n’importe quelle entreprise en démarrage « start-up »). Aujourd’hui, ils offrent tellement de produits et services et l’on peut constater les revenus qu’ils peuvent en tirer (sans connaître aucun chiffre, bien entendu, puisqu’il s’agit d’une entreprise privée). Par exemple, les frais d’administrations de leurs placements gérés, les commissions sur les comptes US (autres que ceux qui obtiennent gratuitement le compte US), les frais de change CAD/USD, les commissions sur les contrats d’options, les frais de transaction sur les cryptomonnaies, les frais annuels de cartes de crédit, l’arbitrage entre les intérêts de leurs comptes chèques et les revenus qu’ils en tirent, etc.

Bref, je pense que c’est une excellente plateforme tout-en-un et je ne vois aucune raison d’arrêter de l’utiliser.

Au plaisir,

R101

Très éclairant merci!

Finalement, j’ai parlé trop vite (voici une capture d’écran d’un courriel que je viens de recevoir).

(Les nouveautés à venir chez Wealthsimple (T4-2025 et T1-2026))

Bonjour!

Est ce normal sur WS, lorsqu’on ouvre un celi géré, (5 novembre25) que le portefeuille qui a été créé pour nous (équilibré) contiennent 60% d’action Us à 625$ l’action et d’action international mais que ces actions dans le portefeuille (60%), soient toujours inscrites ds mon portefeuille en rouge -2,25% -3% ..

malheureusement je ne peux pas insérer de capture d’écran.

Aussi, est ce normal pour un portefeuille géré par WS (équilibré) que celui ci contiennent des actions us et que mon argent soit investis par eux dans du us alors qu’il y a des d’impôts de 15% sur nos investissements? Que le robot m’indique (dans la confirmation de négociation) qu’il a investi par exemple 285$ pour moi pour 0,3251 au prix de 620,9998usd , total 201,89$ usd et montant 285,43$

Est ce normal que nous soyons seule quand on fait affaire avec WS ou QS car il n’existe aucun services en français et aucun efforts n’est mit sur cet aspect ? Que lorsqu’on demande de l’aide on nous dit que lorsqu’un agent qui parles français nous rappellera entre 5-7 jours ouvrables mais qu’au bout de 1 an nous attendons toujours l’appel ?? Que lorsque qu’on refait une demande le même scénario se répète?

Est ce normal de se sentir pas entre bonne main avec ces plateforme?

Bonjour Fany,

Je ne peux pas me prononcer sur les questions spécifiques concernant les portefeuilles gérés de Wealthsimple, car je ne les ai jamais utilisés personnellement. Mais, voici ce que je pense concernant les points soulevés :

– Concernant le profil d’investisseur équilibré, il est normal d’avoir un portefeuille avec environ 60 % d’actions. Voici quelques exemples de profils d’investisseur et de portefeuilles typiques (FNB tout-en-un) : https://retraite101.com/tableau-comparatif-fnb-de-repartition-d-actifs/

– Entre le 5 novembre 2025 (date que vous mentionnez) et le 18 novembre 2025 (date de la rédaction de votre commentaire), le S&P 500 (actions US) est en baisse d’environ 2,6 %. Les actions internationales sont aussi en baisse d’environ 2,2 % (cela dépend de quel index précis l’on regarde). Ainsi, je ne vois rien d’anormal avec votre portefeuille géré en baisse de 2,25 à 3,0 %.

– Concernant le choix de fonds d’investissement par le robot-conseiller, je ne peux pas me prononcer. Les choix seront différents d’un robot à l’autre et d’une personne à l’autre.

– Concernant votre dernier point, non, ce n’est pas normal de ne pas obtenir de service. Et ce, peu importe la plateforme d’investissement ou l’institution financière. Personnellement, j’ai appelé 3 ou 4 fois au service à la clientèle de Wealthsimple et j’ai toujours été servi en français sur la première ligne. Ensuite, sur le service de deuxième ligne, c’est effectivement variable… La plupart du temps, le conseiller répondait en anglais, mais offrait le service en français. Il m’est arrivé à une seule occasion de ne pas obtenir le service en français, mais je peux comprendre, car c’était pour une question vraiment pointue (c’était en lien avec l’activation de mes entrées de salon d’aéroport Dragon Pass qui ne fonctionnait pas). Bref, je vous conseille de rappeler et de porter plainte de façon officielle. Car, non, ce n’est pas normal…

Bonne continuation.

Au plaisir,

R101

Bonjour,

Je voudrais profiter de l’offre de remise jusqu’à 3% en y tranférant mes REEE. J’ai versé 2500$ par enfant en janvier, je n’ai donc toujours pas reçu les subventions fédérales et provinciales. Considérant que Wealthsimple soit maintenant un fournisseur autorisé pour la subvention au Québec mais que ce ne soit pas encore 100% fonctionnel, est-ce une bonne idée de le faire? Ou bien attendre que ce soit 100% fonctionnel en se disant que même si je le fais dans quelques mois, Wealthsimple aura sûrement une autre offre alléchante de remises à ce moment-là?

Bonjour Martin,

Vous avez bien compris la situation actuelle. À mon avis, vous devriez attendre que tout soit fonctionnel à 100 %, pour éviter tout problème. C’est ce que je fais, personnellement…

Bonne soirée,

R101

Rebonjour,

Alors, ne serait-il pas bon de transférer mes REEE sur une plateforme autogérée qui acceptent dès maintenant l’IQEE (telles Disnat ou BNC), quitte à les retransférer sur Wealthsimple lorsque le tout sera officiel de leur côté? À chaque année à laisser ça croupir chez IA à du > 2% de frais de gestion, c’est de l’argent que je n’ai pas à chaque jour/mois/année…

Bonjour Martin,

C’est une bonne idée, mais en même temps, je me dis que c’est une question de quelques semaines/mois. Personnellement, je préfère être patient. Mais, bon, c’est certain que je suis déjà sur Disnat, en autogestion, avec un FNB tout-en-un à frais modiques… La décision vous revient.

Suivi – c’était finalement une question de quelques semaines. Hier, Wealthsimple a officialisé la nouvelle concernant le REEE et l’IQEE (source : https://help.wealthsimple.com/hc/fr-ca/articles/360056590774-Cotisations-et-subventions-du-REEE).

C’est enfin disponible ! 🙂

Bonjour,

Est-ce que c’est possible selon vous de transférer un REER gérer par le FTQ dans un REER de Wealthsimple?

Merci

Oui, votre reformulation est meilleure et plus prudente.

La partie sur les FlexiFonds était un peu trop affirmative, parce que les règles exactes dépendent du produit détenu, du statut fiscal et des restrictions de transfert applicables au Fonds FTQ. Votre nouvelle version évite de promettre qu’un transfert est possible, tout en laissant la porte ouverte.

Je ferais seulement deux petits ajustements pour le style et la fluidité :

Bonjour Édeline,

En règle générale, il n’est pas possible de transférer un REER du Fonds FTQ vers un REER chez Wealthsimple. Toutefois, cela dépend surtout du type de REER FTQ que vous détenez.

Par exemple, s’il s’agit d’un REER FTQ « régulier » avec le crédit d’impôt additionnel, les retraits et les transferts sont généralement très restreints avant la retraite. Dans ce cas, un transfert vers Wealthsimple n’est habituellement pas possible.

Par contre, si vous détenez un produit plus flexible, comme certains FlexiFonds, un transfert pourrait être possible vers un REER chez Wealthsimple.

Le plus simple serait de vérifier directement avec le Fonds FTQ afin de savoir quel type de compte vous détenez et si un transfert externe est autorisé dans votre situation.

Au plaisir,

R101