Dernière mise à jour : 26 avril 2023

Vous avez bien lu! J’ai ENFIN transféré mes REEE dans mon compte de courtage. Dans cet article, je vous explique le quand-pourquoi-comment.

📩 Abonnez-vous à notre infolettre :

Dans cet article :

- Retour en arrière

- Ouverture du compte de courtage

- Choix de placements pour les REEE dans le compte de courtage

Retour en arrière

Ouverture du REEE

Lorsque mon enfant est né, je m’étais empressé de prendre un rendez-vous à la Caisse Desjardins pour lui ouvrir un compte REEE (Régime enregistré d’épargne-études).

À ce moment-là, mes comptes REER et CELI étaient principalement investis dans des fonds communs de placement (FCP) dans diverses institutions financières.

Donc, je n’avais pas hésité à investir le REEE dans un fonds commun de placement. De plus, ce type de placement permet d’acheter une nouvelle part du fonds automatiquement à chaque cotisation. Ce qui est parfait pour un compte REEE avec des cotisations mensuelles.

Choix du fonds de placement

Étant donné que le REEE est un investissement avec un horizon à long terme (lorsque l’enfant commencera ses études postsecondaires), j’avais décidé d’investir le REEE de mon enfant dans le fonds « Portefeuille Diapason Croissance 100% actions A ».

C’est un fonds d’actions mondiales qui a été créé en novembre 2016 et qui a un rendement de 8,93 % depuis sa création. Par contre, sa cote Morningstar est de 3 étoiles (source). Je ne le savais pas au moment de l’ouverture du compte…

Ce fonds d’action m’a procuré un rendement intéressant depuis l’ouverture, il y a presque deux ans. Lorsque mon enfant a célébré son premier anniversaire, son baccalauréat était déjà payé (source)!

Mais soyons honnêtes, les frais de gestion (RFG) de 2,67 % de ce fonds d’action réduisent mon rendement annuel. J’en étais conscient depuis le début, mais c’était le meilleur choix d’investissement pour mes besoins à ce moment.

Au fil du temps, j’ai ouvert un compte REEE pour chacun de mes deux filleuls. J’ai choisi le même fonds commun de placement. J’avais donc trois comptes REEE investis dans le fonds d’action « croissance ».

Ouverture du compte de courtage

À la fin de l’année dernière, j’avais décidé d’ouvrir un compte de courtage (courtier à escompte) chez Desjardins Courtage en ligne (Disnat). J’ai choisi Desjardins Courtage en ligne pour deux principales raisons.

- Premièrement, la plupart de mes comptes sont à la Caisse Desjardins (compte chèque, compte conjoint, hypothèque, carte de crédit, marge de crédit, REEE, etc.).

- Deuxièmement, je fais partie des investisseurs privés de l’application mobile Hardbacon et ce dernier a un partenariat avec Desjardins Courtage en ligne.

Transfert des CELI

Bref, une fois mon compte de courtage ouvert, j’avais transféré mes comptes CELI, qui étaient dans une autre institution financière. Ensuite, j’ai transféré mes placements non enregistrés…

Transfert des REEE dans mon compte de courtage

Il y a deux mois, il ne restait plus que mes trois comptes REEE qui n’étaient pas encore transférés dans mon compte de courtage. J’ai donc appelé ma conseillère à la Caisse pour prendre un rendez-vous. J’ai rempli les nombreux formulaires de transferts de comptes et… j’ai attendu plusieurs semaines !

Il y a quelques semaines, mes comptes REEE ont finalement été transférés dans mon compte de courtage. Enfin!

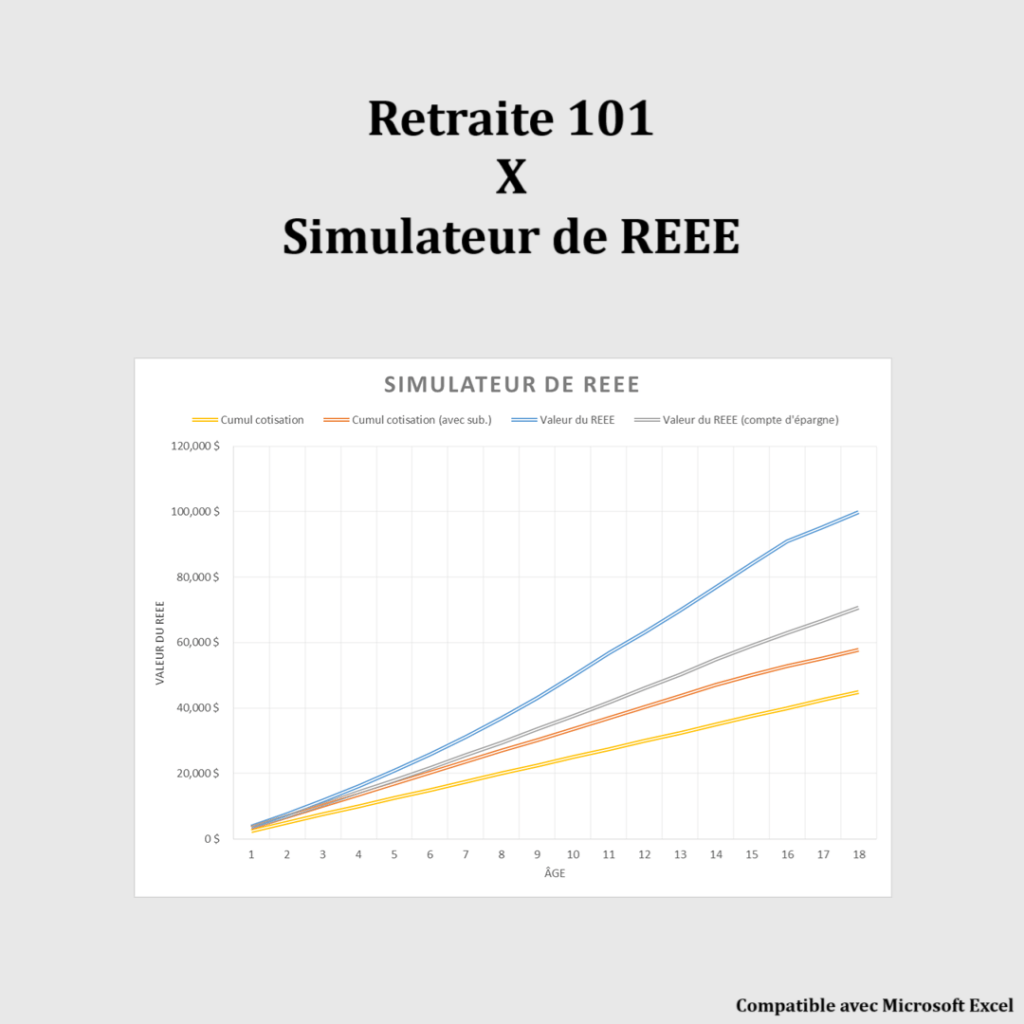

Simulateur de REEE

Mon simulateur de REEE inclut toutes les subventions, contrairement aux autres calculateurs disponibles sur Internet : BEC, SCEE de base, SCEE additionnelle, IQEE de base et IQEE supplémentaire.

Les achats de la boutique en ligne sont effectués sur la plateforme sécurisée BuymeaCoffee*. En savoir plus : Aperçu de ma boutique en ligne.

Choix de placements pour les REEE dans le compte de courtage

Stratégie de placement pour les REEE

J’ai décidé d’adopter une stratégie légèrement différente pour mes comptes REEE. Vous savez que j’investis principalement dans des fonds négociés en bourse (FNB) qui ont de faibles frais de gestion (+/- 0,10 %), selon les portfolios proposés par Canadian Couch Potato. C’est une stratégie simple qui propose d’acheter seulement trois FNB (obligations, actions canadiennes, actions mondiales), selon les proportions qui correspondent à son propre profil d’investisseur.

Pour mes comptes REEE, je vois les choses différemment par rapport à mes comptes CELI, REER et compte non enregistrés. Je n’investis pas des dizaines de milliers de dollars dans les REEE. Pour mon enfant, je cotise un montant de 2500 $ par année, dans le but de maximiser les subventions gouvernementales. Par contre, pour mes deux filleuls, je cotise beaucoup moins que cela.

Donc, pour mes comptes REEE, on est donc loin des 6000 $ en CELI et 20 000 $ en REER chaque année. De plus, je fais des cotisations mensuelles dans les comptes REEE, donc je me retrouve avec des petits montants à investir chaque mois.

Frais de transaction

Même si j’attends pour acheter des titres chaque trimestre, ou tous les 6 mois, les frais de transactions seront trop « importants » lorsque comparés au montant investi.

De plus, pour acheter les trois FNB du portfolio de Canadian Couch Potato, je dois faire trois transactions et ainsi payer environ 30 $ en frais de transaction (9,95 $ par transaction).

Je pourrais avoir ouvert un compte de courtage chez Questrade, qui propose des achats sans frais de FNB. Mais, ce n’est pas le cas, pour les raisons évoquées précédemment…

FNB de répartition d’actifs

J’ai donc décidé d’investir dans un « FNB de répartition d’actifs » (en anglais « Asset Allocation ETF »), qui est un produit d’investissement relativement nouveau sur le marché. C’est un « FNB de FNB ».

Il y a actuellement Vanguard et iShares qui proposent ce type de FNB au Canada.

Les FNB de répartition d’actifs contiennent des FNB d’actions et des FNB d’obligations et ils se rééquilibrent automatiquement. Il y a des FNB de répartition d’actifs pour plusieurs profils d’investisseur différents.

À lire : Qu’est-ce qu’un profil d’investisseur?

Les FNB de répartition d’actifs ont des frais de gestion légèrement supérieur aux FNB individuels (0,24 % pour Vanguard et 0,20 % pour iShares). Mais ces frais sont DE LOIN inférieurs à ceux des fonds communs de placement (2,67 % pour le fonds d’action que j’avais avant).

De plus, les FNB de répartition d’actifs sont beaucoup plus simples à gérer… et il faut faire seulement un achat pour avoir un portefeuille hautement diversifié.

Tableau comparatif de FNB de répartition d’actifs

Voici les FNB de répartition d’actifs à gestion passive disponibles au Canada (au moment d’écrire ces lignes) :

| Profil | Allocation d’actifs | Vanguard | BlackRock | BMO | Global X |

|---|---|---|---|---|---|

| Prudent | 80% obligations 20% actions | VCIP (RFG : 0,24%) | XINC (RFG : 0,20%) | N.D. | N.D. |

| Conservateur | 60% obligations 40% actions | VCNS (RFG : 0,24%) | XCNS (RFG : 0,20%) | ZCON (RFG : 0,20%) | N.D. |

| Équilibré | 50% obligations 50% actions | N.D. | N.D. | N.D. | HCON (RFG : 0,15%) |

| Équilibré | 40% obligations 60% actions | VBAL (RFG : 0,24%) | XBAL (RFG : 0,20%) | ZBAL (RFG : 0,20%) | N.D. |

| Équilibré | 30% obligations 70% actions | N.D. | N.D. | N.D. | HBAL (RFG : 0,15%) |

| Croissance | 20% obligations 80% actions | VGRO (RFG : 0,24%) | XGRO (RFG : 0,20%) | ZGRO (RFG : 0,20%) | N.D. |

| Audacieux | 0% obligations 100% actions | VEQT (RFG : 0,24%) | XEQT (RFG : 0,20%) | ZEQT (RFG : 0,20%) | HEQT* (RFG : 0,20%) |

Ce qui suit n’est PAS une recommandation d’achat. Mais personnellement, j’ai choisi le fonds XGRO d’iShares, car je vise une croissance à long terme. Ce FNB contient 20 % d’obligations et 80 % d’actions.

À court ou moyen terme, il pourrait y avoir une crise économique et mes REEE pourraient fondre de moitié. Mais, à long terme, la croissance sera au rendez-vous, et ce, en toute simplicité!

Et vous, dans quoi investissez-vous votre régime enregistré d’épargne-étude? J’espère que ce n’est PAS dans un régime collectif (ex. : Universitas).

Meilleure Offre

| 💰 Recevez une prime allant jusqu’à 3 % lorsque vous vous inscrivez et transférez un compte admissible chez Wealthsimple avant le 31 mars 2026. Entrez mon code «SSMJWA» pour une prime supplémentaire de 25$. |

Les outils que j’ai créés pour vous aider 💻

Mes outils pour simplifier vos finances et atteindre vos objectifs :

- Outil de budget 🏷 20% de rabais avec le code «BUDGET20» (jusqu’au 31 janv. 2026)

- Outil de calcul de l’actif net

- Bilan patrimonial

- Calculateur CoastFIRE

- Simulateur de REEE

- Simulateur de décaissement

- Outil pour estimer le RREGOP

- Calculateur Taux d’épargne

Les achats de la boutique en ligne sont effectués sur la plateforme sécurisée BuymeaCoffee*. Les produits sont offerts pour un usage personnel seulement. De plus, ces outils ne constituent pas des conseils financiers.

Avertissement : Ce contenu est fourni à des fins informatives et éducatives uniquement. Il ne constitue pas un conseil financier, fiscal, juridique ou de placement. Je ne suis pas un conseiller inscrit ou autorisé pour émettre des conseils ou des recommandations financières. Avant de prendre une décision financière, consultez un professionnel qualifié.

Pour ma part je ne m’embête pas à faire des virements mensuels automatiques pour un petit montant comme cela. On a commencé l’an dernier avec 2500$ d’un coup et on poursuivra ainsi à chaque année au moment des retours d’impôts.

En fait ce serait mieux en début d’année pour maximiser le temps de croissance.

Je suis chez Desjardins pour mes comptes chèques, mais j’utilise Questrade pour mes investissement, je ne vois pas d’avantage pour moi de tout garder chez Desjardins, c’est pas plus compliqué et c’est moins cher.

J’investis sur VBAL, pour les mêmes raisons que décrites. Je garde une préférence pour Vanguard car ce sont les premiers à avoir fait des fonds indiciels à bas coût. C’est aussi une entreprise qui a les mêmes intérêts que ses clients puisque les clients en sont propriétaires.

Les autres, leur coeur n’y est pas, ils ne font que répondre à la compétition. Ça reste de nouveaux produits, voyons comment vont se placer les frais de gestion avec le temps.

En combinant Vanguard et Questrade avec une stratégie passive, c’est pratiquement gratuit d’investir.

En d’autres contexte j’aurais choisi VGRO aussi mais selon plusieurs indicateurs (dont shiller PE10) je préfère moins de risque.

Bonjour CKrunch,

Bienvenue sur mon blog et merci pour ce premier commentaire.

Si vous avez l’argent disponible pour cotiser le maximum de 2500 $ d’un coup dans le REEE, alors c’est beaucoup mieux comme cela. Premièrement, vous entrez dans le marché plus tôt. Le temps dans le marché est plus important que le moment où on entre. Deuxièmement, vous allez chercher les subventions gouvernementales (SCEE et IQEE) plus rapidement. Troisièmement, ça simplifie beaucoup la gestion et le suivi du REEE.

J’ai déjà eu un compte de courtage chez Questrade. C’est vrai que ce n’est pas plus compliqué que les autres plateformes. De plus, les achats de FNB se font sans frais. Par contre, je dois avouer que j’aime bien voir tous mes comptes au même endroit 🙂 Si c’est OK pour vous, alors c’est tant mieux! Ça vous coûte moins cher en frais de transactions!

Concernant VBAL vs VGRO, c’est vrai que le marché est très élevé en ce moment. Mais, à long terme, les actions devraient surpasser les obligations, comme par le passé. Ça dépend bien entendu de votre tolérance au risque et à l’horizon de placement (l’âge de votre enfant).

Au plaisir d’échanger avec vous.

R101

Bonjour,

Est ce que vous utilisez Questrade pour un REEE aussi? Si oui comment vous faite pour récupérer les subventions du gouvernement?

Merci

Bonjour Gem,

Bienvenue sur mon blogue et merci pour ce premier commentaire.

J’ai déjà utilisé Questrade pour mes placements non enregistrés, mais j’ai finalement transféré tous mes comptes au même endroit (Disnat) pour me simplifier la vie.

Toutes les grandes institutions financières au Canada vont chercher automatiquement les subventions gouvernementales (SCEE/BEC/IQEE) pour vous et les dépose dans votre compte REEE. Pour Questrade, je ne suis pas certain, car je n’ai jamais ouvert de compte REEE avec ce courtier à escompte. Je vous suggère de les appeler pour confirmer

Au plaisir d’échanger avec vous.

R101

Bonjour,

La question était surtout pour CKrunch. Il semble privilégier Questrade, mais il ne dit pas si il gère aussi son REEE avec Questrade

Ok, désolé. Je pensais que c’était une question pour moi… 🙂

Bonjour,

Je viens de tomber sur ce commentaire et la réponse se trouve ici : https://www.revenuquebec.ca/fr/citoyens/credits-dimpot/incitatif-quebecois-a-lepargne-etudes/liste-des-fournisseurs-de-reee/

Revenu Québec verse directement les subventions sur les REEE ouverts avec Questrade.

Question technique : Comment fait-on pour demander un transfert de REEE d’une institution A vers une institution B ?

Merci d’avance et bravo pour ce super blog,

Frederic

Bonjour Fred,

Merci beaucoup pour le lien. Ça confirme effectivement pour Questrade et les REEE 🙂

Pour demander le transfert d’un REEE d’une institution A vers une institution B, il faut appeler (ou prendre rendez-vous) avec l’institution B. Elle vous fera remplir un formulaire d’ouverture de compte ainsi qu’un formulaire de demande de transfert. Ensuite, la demande de transfert sera envoyée par l’institution B à l’institution A pour l’exécution. Habituellement, l’institution A va vous charger un frais de 50 $ ou 100 $. Vous pouvez négocier avec l’institution B pour avoir une compensation (remboursement des frais de transfert, crédit de transaction, etc.).

J’ai eu à remplir ces formulaires lorsque j’ai transféré mes REEE de Desjardins vers Desjardins Courtage en ligne (Disnat). Même si Disnat est sous la bannière « Desjardins », ce sont deux entités différentes et il faut remplir les formulaires d’ouverture de compte et de transfert. Par contre, je n’ai pas payé de frais de transfert 🙂

Au plaisir,

R101

Bonjour,

Je ne m’y connais pas avec les investissements boursiers, mais je m’y intéresse beaucoup. De plus, l’indépendance financière, j’y aspire aussi. Est-ce que vous connaissez un bon conseiller financier qui peut travailler avec toutes sortes de placements (marché dispensé, FNB, etc.) et pas juste des fonds communs de placement? Bref quelqu’un qui pourrait m’aider à me dresser un plan clair avec des stratégies gagnantes.

Merci

PS: J’adore votre blog, les informations y sont ultra pertinentes!!

Bonjour Jaell,

Bienvenue sur mon blogue et merci pour ce premier commentaire.

Je n’ai pas de conseiller financier à recommander. Cependant, je vous invite à lire cet article : Comment choisir un bon conseiller financier?

Au plaisir,

R101

Bonjour R101,

C’est un sujet très intéressant que tu abordes.

Transférer nos Reee de la caisse vers Disnat fait partie aussi des actions que je veux entreprendre pour améliorer nos finances personnelles. Après avoir lu cet article, j’ai contacté ma conseillère. Il semble que ce soit bien compliqué. De plus le fait que nous soyons deux souscripteurs compliquerait la situation.

As-tu eu une bonne collaboration dans ta démarche?

Bonjour Frank,

En fait, ce n’est pas vraiment compliqué. C’est plutôt que les délais sont longs : ouvertures de comptes REEE chez Disnat (Desjardins courtage en ligne), transferts de comptes, attente des subventions du gouvernement avant de procéder aux transferts des REEE, etc. Il y a des chances que votre conseillère de la Caisse vous dise que c’est « compliqué », car lorsque les REEE seront transférés chez Disnat, elle ne touchera plus ses commissions. Vous voyez où je veux en venir? 🙂 Mais, si votre conseillère travaille dans votre intérêt, elle vous aidera à procéder aux transferts. Dans notre cas, nous avons transféré 3 comptes REEE : un dont j’étais le seul souscripteur et deux dont nous étions deux souscripteurs.

Au plaisir,

R101

Merci pour la réponse. L’autre souscripteur a dû transférer sa part dans son propre compte de courtage ou s’il ou elle a maintenant sa part de cotisations accumulées avant le transfert dans votre compte de courtage?

Bonjour Frank,

Nous avons chez Disnat la même configuration que nous avions chez Desjardins. Le REEE dont j’étais le seul souscripteur est dans mon compte de courtage « personnel » et les deux REEEs dont nous étions deux souscripteurs (ma femme et moi) sont dans un compte de courtage « conjoint ».

Le compte de courtage « conjoint » est lié à mon compte « personnel », donc je peux voir tous mes comptes (CELI, REER, REEE avec un souscripteur et REEEs avec deux souscripteurs) dans un seul écran chez Disnat.

Votre conseillère à la Caisse devrait être capable de faire tout cela en un seul petit rendez-vous de 30 minutes. C’est vraiment simple…

Au plaisir,

R101

Bonjour,

Je me posais une question technique.

Mes REEE sont actuellement placés sur des mutal funds chez London Life.

Je compte les passer sur Questrade et les places sur des ETFs.

Lors du transfert, on me propose « en nature » ou « au comptant ».

Étant donné que je souhaite modifier l’allocation, j’imagine que je dois choisir « au comptant ». Y-a-t-il un quelconque impact (fiscal, sur les subventions, …) ?

Un grand merci d’avance,

Fred

PS : Je le redis encore mais c’est tres motivant de lire votre blog 🙂

Bonjour Fred,

Effectivement, c’est une question assez technique. D’après moi, il n’y a aucun impact (au point de vue de la fiscalité et des subventions) à procéder avec un transfert « au comptant » (vente de vos actifs chez London Life et transfert en argent comptant chez Questrade). Mais je ne suis pas certain à 100 %, alors je vous suggère d’appeler Questrade pour confirmer cette information.

Lorsque vous aurez la réponse exacte, pourriez-vous venir l’écrire ici? C’est une information qui pourrait être utile pour plusieurs personnes…

Dans quel(s) ETF(s) voulez-vous investir?

Merci,

R101

Bonjour R101,

Petit update : je vais faire un transfert de type « in cash / au comptant » car je pars d’un mutual fund vers des ETF (le in kind / en nature est indiqué l’orque l’allocation reste la même). Pas d’impact fiscal ou sur les subventions car les bénéficiaires restent les mêmes (mes enfants).

Autre point intéressant, Questrade rembourse jusqu’à 150$ par compte sur les frais de transfert.

J’ai rempli tous les papiers pour que l’institution cible fasse la demande en mon nom au gouvernement pour les subventions donc je ne m’attends pas à avoir grand chose à faire 🙂

J’ai un horizon de 10 ans avant que mon plus grand soit en âge d’utiliser ces fonds donc je pense investir sur un ETF a reallocation automatique type VGRO ou VETQ.

A très bientôt,

Fred

Bonjour Fred,

Oui la plupart des institutions vont rembourser une partie des frais de transfert en argent ou en crédit de transactions. Le mieux est bien entendu le remboursement en $$$, surtout avec Questrade où l’achat de FNB est sans frais 😉

Je pense que VGRO est un excellent choix considérant l’horizon de 10 ans. Je ne connais pas VETQ ? Est-ce que le bon « ticker » ?

Au plaisir,

R101

Bonjour à vous, j’ai une incertitude. J’ai des jumeaux de 2 1/2. Je n’ai jamais cotisé au REEE. Est-ce que je peux mettre 10 000 d’un coup et avoir le 2 000$ de SCEE dans la même année? compte familial REEE courtage direrect

Bonjour Alexandre,

Bienvenue sur mon blogue et merci pour ce premier commentaire.

Je ne suis pas un expert pour ce qui est du rattrapage des cotisations au REEE. Mais je sais qu’il est possible de rattraper une année de cotisation. Donc je pense effectivement qu’il est possible de cotiser 2 500 $ par enfant pour les années 1 et 2, donc 5 000 $ par enfant ou 10 000 $ pour les deux.

Selon le site du gouvernement du Canada (source) :

SCEE de base

La SCEE de base est payable à un taux de 20 % du premier 2 500 $ ou moins du montant cotisé annuellement.

Si un bénéficiaire a accumulé des droits à subvention, le souscripteur peut rattraper ces montants non utilisés en SCEE de base en cotisant plus de 2 500 $ par année.

Nota :

Le montant annuel de la SCEE de base payable par bénéficiaire est limité au moins élevé des deux montants suivants : les droits à subvention accumulés disponibles pour le bénéficiaire OU la limite annuelle de la SCEE de base.

Depuis 2007 :

– le montant annuel de la SCEE de base (ajouté aux droits à subvention) est de 500 $

– la limite annuelle de la SCEE de base est de 500 $ ou de 1 000 $ avec droits de report

– le montant de cotisation requis pour recevoir la limite annuelle de la SCEE de base est de 2 500 $ ou de 5 000 $ avec droits de report

Cela dit, je vous invite à confirmer auprès votre conseiller/planificateur financier ou auprès du gouvernement (SCEE et IQEE).

Au plaisir d’échanger avec vous.

R101

Bonjour,

Des FNB dans un compte de courtage, c’est pas mal ce qui se fait de mieux.

Par contre, personnellement, je ne vois pas l’avantage concret d’avoir tous les comptes au même endroit, encore pire si ça implique de payer inutilement des frais. Je transige chez Courtage Direct Banque Nationale avec des comptes liés un peu partout et ça fonctionne sans problème. Et, surtout, je ne paie aucun frais. Quelle plus value il y aurait à aller chez Desjardins et payer 10$ à chaque transaction?

Concrètement, quel est l’avantage? Et si jamais il y en a un, ça vaut tous les frais payés? (et le rendement perdu sur ces montants)

Bonjour Jon,

Bienvenue sur mon blogue et merci pour ce premier commentaire.

Il n’y a aucun avantage financier à avoir tous mes comptes chez Desjardins et Desjardins courtage en ligne (Disnat). Au contraire, je pais 9,95 $ par transaction pour mes FNB chez Disnat, tandis que je pourrais faire des achats de FNB gratuitement chez Questrade ou certains autres.

La raison pour laquelle tous mes comptes sont regroupés au même endroit, c’est que je suis un investisseur paresseux 🙂 C’est plus facile pour moi pour la gestion de mes comptes. Déjà que mon REER collectif est dans une autre institution financière (Manuvie) choisit par mon employeur. Un autre avantage non financier est que lorsque je fais un transfert de mon compte chèque Desjardins vers mon compte « comptant » chez Disnat, les fonds sont disponibles chez Disnat en quelques minutes seulement. Donc je n’ai pas à attendre 2 jours avant de faire un investissement.

Lorsque j’ai transféré mon CELI que j’avais chez Tangerine (~60k$), j’ai profité de la « Promo 1 % » de Disnat. J’ai donc reçu un crédit de 600 $ en frais de transactions. Donc je n’ai pas payé le frais de 9,95 $ par transaction pendant longtemps…

Au plaisir d’échanger avec vous.

R101

Bonjour Jon Frum,

Vous transigez chez courtage Direct Banque Nationale, comment vous vous y prenez pour ne pas avoir de frais?

Merci

Bonjour Gem,

Je me permets de répondre à cette question.

Pour Banque Nationale Courtage Direct, il y a des frais de transaction de 9,95 $ et des frais d’administration de 100 $ par année. Par contre, si vous avez des actifs supérieurs à 20 000 $ ou que vous faites 5 transactions ou plus par année, les frais d’administration ne seront PAS chargés. De plus, il y a une offre pour les FNB (fonds négociés en bourse). Il n’y a PAS de frais de transaction pour les FNB canadiens et américains.

Voici un comparateur : Quelle est la meilleure plateforme de courtage?

Au plaisir d’échanger avec vous.

R101

Bonjour R101,

Merci pour la réponse, j’ai justement lu l’article d’où ma question en lien avec le commentaire de CKrunch, il y a des conditions pour pouvoir bénéficier du congé de frais de transaction. Et ce que j’en comprend c’est que cette offre est difficilement applicable.

Ça dépends. Pour Disnat (Desjardins Courtage en ligne), j’ai demandé la Promo 1% lors de mon transfert et je l’ai eu sans problème 🙂 De plus, ils ne m’ont jamais chargé les frais d’administration (je n’ai rien demandé… ça s’est fait automatiquement). Les critères pour éviter les frais d’administration chez Disnat sont similaires à ceux de Banque Nationale Courtage Direct (Actifs supérieurs à 15 000 $ ou 6+ transactions dans derniers 12 mois).

Bonjour,

Savez-vous si les subventions du gouvernement sont déposées directement sur un compte REEE avec Virtual Brokers ? Merci d’avance !

Bonjour Frank,

Je ne pense pas, car je ne vois pas Virtual Brokers dans la liste des fournisseurs de REEE (https://www.revenuquebec.ca/fr/citoyens/credits-dimpot/incitatif-quebecois-a-lepargne-etudes/liste-des-fournisseurs-de-reee/). Cela dit, je vous invite à les appeler pour vérifier avec eux…

Au plaisir,

R101

Bonjour R101,

Bravo pour ton blogue. Je prévois transférer mes REEE prochainement à mon compte Questrade avec un portefeuille modèle CCP.

J’ai actuellement un REEE familiale chez RBC et deux REEE individuel chez Desjardins. Nous avons trois enfants, il reste le petit dernier né en février à ouvrir un REEE. J’hésite entre un seul REEE familial chez Questrade ou plusieurs individuel.

1. Est-ce que la différence d’âge (lire d’horizon de placement) de 5 ans est suffisante pour justifier des REEE individuel ? ou une moyenne des 3 horizons est gérables dans un REEE familiale ?

2. Le REEE familiale est-il un frein au niveau des décaissements, car j’ai lu que lorsqu’on cotise pour le plus jeune et on retire pour le plus vieux, seul les cotisations net sont calculées aux fins des subventions.

3. J’ai de la misère à imaginer (c’est seulement dans 10 ans) les décaissements chez Questrade avec des frais de 5$ par transaction, est-ce toujours aussi avantageux ?

4. Vu les délais de transfert de REEE, recommanderais-tu un transfert en cash ou in kind ?

merci,

Bonjour Jonathan,

Désolé du délai de réponse… Ton commentaire apparaissait dans ma boîte « indésirable » (bizarre !?).

Tout d’abord, bravo d’avoir un REEE pour chacun de vos enfants. Et Bravo pour le petit dernier 🙂

Personnellement, je préfère les REEE individuels. Je trouve que c’est plus facile pour la gestion et pour le décaissement. Mais, c’est mon avis personnel. J’ai un REEE individuel pour mon premier chez Disnat (Desjardins Courtage en ligne). Et je vais ouvrir un autre REEE individuel pour mon deuxième qui va naître dans 4 mois.

Pour ce qui est des frais de transaction, je dirais que cela devrait changer drastiquement d’ici quelques années. Il y a environ 3-4 ans, c’était inimaginable de penser que des courtiers à escompte offriraient des achats et ventes sans frais. C’est maintenant le cas avec quelques courtiers. J’ai l’impression que d’ici quelques années, l’ensemble des courtiers à escompte offerts au Canada va offrir des transactions (achats et ventes) sans frais. Donc, je ne m’en ferais pas avec cela si j’étais à votre place…

Malgré le délai de transfert d’un courtier à un autre, je ferais un transfert « in kind ». Si votre stratégie de placement (vos choix de placements) était bonne avant, elle le serait tout autant après le transfert chez Questrade 😉

Au plaisir,

R101

Transfert « in kind » ?? Je compte transferer mon REEE cette semaine. MERCI.

Bonjour Retraite56,

Un transfert « in kind » veut dire un transfert en bien (tel quel).

Lorsque vous transférez un compte d’une plateforme de courtage à une autre, vous avez deux options : en biens (tel quel) ou en argent (tous les actifs seront vendus).

Au plaisir,

R101

Merci pour votre réponse. Sinon pour pour mon REEE, je suis tenté par Banque Nationale (promo avec hardbacon) mais.exigent.100.part.d’acahat par FNB…Avec 200.$.par.mois, j »acheterais pas grand.chose.et.les.frais.seront. élevés….

J’ai 8000 de $ à transférer. La fondation.me.charge 2500$.en frais

Ça me fait plaisir. La plateforme de Banque Nationale est intéressante, mais le nombre de parts pour les transactions sans frais est un frein. Avez-vous regardé Questrade? Le plus gros désavantage de cette plateforme de courtage est qu’elle n’est pas disponible en français (anglais seulement).

Oui.j ai déjà ouvert.un.compte pour.mon.celi.

Je débrouille en anglais comme même.

J’ai.tous.mes comptes chez Desjardins alors.si je transfère à Disnat ça pourrait être intéressant en terme de frais: au.moins.100.$ de.moins par année.

Pour.un.investisseur passif (1-2 par.mois, REEE et CELi), ça va me coûter au tour de 180-200$ par année (6.95/transaction)

Bonjour Retraite56,

Si vous avez déjà un compte CELI chez Questrade, pourquoi ne pas ouvrir votre compte REEE chez Questrade lui aussi?

Personnellement, je suis avec Disnat pour tous mes comptes de banques et comptes d’investissement. Mais, je regarde pour Questrade et Wealthsimple Trade. Je déteste payer autant pour des frais de transaction! Malheureusement, le REEE n’est pas encore supporté chez Wealthsimple. Je veux avoir tous mes comptes d’investissement au même endroit…

MERCI pour vos réponses. Je vais appeler questrade pour.m’informer pour les détails : subventions,PAE..etc

Bonjour,

Je suis nouvelle sur votre site. Je serai intéressée à voir une suggestion comment le portfolio du REEE va évoluer avec l’approche des études enfants: Comme à 10 ans, à 5 ans et même durant les études en supposant comme 10k de frais d’études par année. On parle souvent de comment aller chercher l’argent mais peu de comment le fructifier et le gérer juste avant et pendant les études. Avec la date d’encaissement qui approche, certain la partie actions devra diminuer…

Merci

Bonjour Noor,

Bienvenue sur mon blogue et merci pour ce premier commentaire 🙂

C’est sur et certain que je vais continuer de publier des mises-à-jour sur le REEE de mes enfants. Jusqu’à maintenant, je publie une mise-à-jour du REEE par année.

– 1 enfant de 1 an : https://retraite101.com/mon-enfant-a-1-an-et-son-baccalaureat-est-deja-paye/

– 1 enfant de 2 ans : https://retraite101.com/mon-enfant-de-2-ans-a-deja-7000-en-epargne-etudes-pourquoi-et-comment/

– 1 enfant de 3 ans : https://retraite101.com/mon-enfant-de-3-ans-a-11k-en-epargne-etudes/

Je vais continuer de faire ainsi pour plusieurs années, incluant les années de décaissement.

Au plaisir d’échanger avec vous 🙂

R101

Rebonjour retraite 101 . Je pense de plus en plus a transferer mes reee de mon 3 ans vers disnat pour investir dans etf style snp500 vfv.to et qtec qui simule les 100 premiers du nasdaq.. ainsi que des reit … jen ai assez des frais de gestions de 2.5%. Faut juste faire le move… vous en penser quoi ?

Bonjour Jimmy,

Je pense que c’est une excellente idée 🙂 Je ne vois tout simplement pas pourquoi vous voudriez garder des fonds communs de placement avec des frais de gestion élevés (2,5% au lieu de 0,1-0,2%) et moins performant qu’un simple fonds indiciel… Fonce! 🙂

Au plaisir,

R101

Bonjour!

investir dans le REEE pour vos neveux/nièces?

Dans quel but ? Donner une chance à ces enfants ou dans un but personnel.

Je suis mitigée.

Bonjour Mélissa,

Bienvenue sur mon blogue et merci pour ce premier commentaire 🙂

Dans quel but? Pour leurs études… C’est à ça que sert le REEE…

Les parents de mes filleuls ne maximisent pas les REEE, alors moi je le fais. Souvent, je n’ai rien à donner à leur fête ou à Noël, car ils ont déjà toutes les choses inimaginables. Alors moi, je cotise à leur REEE. Le gouvernement leur donne un 30% supplémentaire sur mes cotisations, sans oublier le rendement à l’abri de l’impôt. Ce sera mon cadeau lorsqu’ils commenceront le Cégep 😉

Au plaisir,

R101

Salut,

Je sais qu’un fond comme Desjardins se prend 2.5% de frais de gestion vs 0,25% pour un ETF équivalent Vgro mais pourquoi si je prend mon fond Desjardins Diapason Croissance maximum et que je compare avec le rendement du fond équivalent Vgro sur le dernier 5 ans…. le diapason Desjardins a seulement 0.71% de rendement de moins (Malgré ses 2.5% de frais) …… ? (Desjardins 5.7 vs Vgro 6,41)

Bonjour MoiMême (je réponds à moi-même ou à vous ?! 😛 ),

Bienvenue sur mon blogue et merci pour ce premier commentaire 🙂

Le FNB VGRO de Vanguard n’existe que depuis le 25 janvier 2018, alors je ne sais pas où vous avez pris son rendement sur 5 ans (https://www.vanguardcanada.ca/individual/indv/fr/product.html#/fundDetail/etf/portId=9579/assetCode=balanced/). Pour le fonds « Desjardins Diapason Croissance », je pense que vous parlez du fonds « Ambitieux » (https://www.fondsdesjardins.com/fonds/diapason/croissance-ambitieux/). Si c’est le cas, la répartition d’actifs est de 70%/30% (actions/obligations), tandis que VGRO est 80%/20% (actions/obligations).

Ceci étant dit, il est difficile de comparer des pommes et des oranges : fonds communs de placement (fonds mutuel) vs fonds négocié en bourse. Les fonds d’investissement sont tous différents les uns des autres. Ils ont différents objectifs, différents profils d’investisseurs, différentes classes d’actifs, différentes répartitions d’actifs, etc. Il y a aussi une différence entre les fonds actifs et les fonds passifs. Donc, ce n’est pas seulement le ratio de frais de gestion (RFG) qui permet de comparer deux fonds.

Au plaisir d’échanger avec vous.

R101

Bonjour R101,

Merci pour ton article, et également de répondre aux différents commentaires de façon aussi constructive.

Je suis en train de regarder les différentes options pour ouvrir un RÉÉE pour mon premier bébé (qui devrait sortir bientôt!), en hésitant entre Questrade et Disnat. J’ai déjà un CELI chez Questrade. Par contre, ce qui me fait douter à ouvrir un RÉÉE avec eux est les nombreux délais (on parle de plus de plus de 2 ans actuellement) dans le dépôt de l’IQEE. Cette problématique «bureaucratique» vaut son pesant d’or, car elle prive les utilisateurs du facteur temps nécessaire au rendement des intérêts composés.

Ceci dit, je me demande si Disnat ne serait pas plus avantageux, mais on parle alors de frais de gestion plus importants… Dans un de vos échanges, vous disiez que si l’actif du compte (REEE en l’occurence) était supérieur à 15K OU que 5 transactions étaient effectuées dans l’année, il n’y a pas de frais de gestion. Est-ce exact?

Merci pour l’info!

Bonjour Lau3103,

Bienvenue sur mon blogue et merci de casser la glace avec ce premier commentaire 🙂

Félicitations à l’avance pour votre premier bébé! C’est la plus belle chose au monde 🙂 Malheureusement, il y a beaucoup de problèmes chez Questrade avec l’IQEE. C’est inacceptable à mon avis.

Il y a une semaine, j’ai mis à jour les frais pour les différentes plateformes de courtage dans mon tableau comparateur (ici –> https://retraite101.com/quelle-est-la-meilleure-plateforme-de-courtage/ ). Pour Disnat, il faut un actif supérieur à 15 000 $ dans le REEE pour éviter les frais d’administration (50 $ par année).

Au plaisir d’échanger avec vous.

R101

Bonjour,

j’aime bien votre site web! Je suis une investisseuse paresseuse comme vous et j’aime bien Disnat pour ca. Par contre, pour mon 1er bebe qui vient de naitre, j’ai l’intention d’obtenir un portefeuille Croissance 100% action. Commencer similaire a vos debuts me semble ideal parce que comme je ferai des depots à chaque mois (12 transactions/annee) et que je n’ai pas 15000$ (J’ai juste 1000 en date d’aujourd’hui), les frais d’admin et de transaction de Disnat me semble plus grand que le 2.68% de frais de gestion RFG de Desjardins. Vous en pensez quoi ?

Bonjour veronik,

Bienvenue sur mon blogue et merci pour ce premier commentaire 🙂

Si ce n’est pas possible de faire la cotisation annuelle de 2500 $ d’un coup, alors je pense que c’est une bonne approche de faire des cotisations mensuelles dans ce type de fonds commun de placement. Pourquoi? Car la cotisation mensuelle au REEE et l’achat du FCP sont faits automatiquement. Le seul bémol est le RFG du fonds, mais ça, vous le savez déjà 😉

L’autre option serait d’utiliser une plateforme de courtage qui supporte le REEE (surtout l’IQEE qui est manquant avec quelques plateformes) ET qui permet l’achat de FNB sans frais, comme Questrade. Mais, vous devrez procéder aux transferts mensuels et achats mensuels manuellement, ce qui n’est pas intéressant 🙁

Au plaisir d’échanger avec vous.

R101