Dernière mise à jour : 1 mars 2022

Il y a quelques mois, je ne connaissais même pas le concept « Coast FIRE ». En fait, je ne connaissais aucune variation du mouvement FIRE… Je ne connaissais que le FIRE « Traditionnel »! Au cours de la dernière année, j’ai parlé de changer d’emploi, d’année sabbatique, etc., car mon emploi m’épuise et ne me permet pas de passer autant de temps que je voudrais avec ma famille. Je visais toujours FIRE, mais avec certaines différences. Bref, je suis bien heureux d’avoir découvert les variations du mouvement FIRE, mais surtout, d’avoir découvert celle qui correspond à mes objectifs personnels. Il s’agit de la variation « Coast FIRE », qui met l’accent sur la liberté au lieu de la retraite précoce.

Dans cet article :

- Mieux vaut tard que jamais!

- Qu’est-ce que le CoastFIRE ?

- CoastFI ou CoastFIRE ?

- Comment calculer le CoastFIRE ?

- Exemple 1 de calculs CoastFIRE

- Exemple 2 de calculs Coast FIRE

- Calculateur (Fichier Excel)

Mieux vaut tard que jamais!

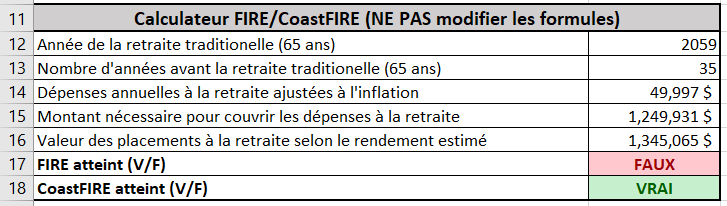

Il y a quelques mois, j’avais procédé à un calcul rapide pour savoir si j’étais déjà « Coast FIRE ». Depuis ce moment, je voulais en apprendre davantage sur ces variations, publier un article à ce sujet sur mon blogue… et prendre le temps de refaire les calculs avec mes données récentes en début d’année. Mais, le temps a passé, les bilans de fin d’année sont arrivés, puis la saison REER! 😛 J’ai finalement publié un article sur les 5 variations du mouvement FIRE le mois dernier (FIRE traditionnel, Lean FIRE, Fat FIRE, Barista FIRE et Coast FIRE). Mieux vaut tard que jamais… 😛 Comme je mentionnais dans cet article, le « Coast FIRE » est plus compliqué, car il demande des calculs plus précis.

Comme promis, je publie aujourd’hui un article dans lequel je présente non pas un, mais deux exemples de « Coast FIRE » avec chiffres, calculs et graphiques à l’appui. De plus, je vous offre un fichier Excel qui vous permet de calculer « Coast FIRE » pour votre situation personnelle. 🙂

Qu’est-ce que le CoastFIRE ?

Si vous avez manqué mon article sur les variations du mouvement FIRE, voici un résumé de ce qu’est le « Coast FIRE ».

L’objectif est d’avoir accumulé une somme importante en placements à un jeune âge pour ne plus avoir besoin d’épargner/investir pour le reste de ces jours. La variation « Coast FIRE » ressemble un peu au « Barista FIRE », dans le sens où l’accent est mis sur la liberté financière (« FI ») au lieu de la retraite précoce (« RE »). À ce moment précis, il n’est plus nécessaire d’épargner/investir, car c’est le rendement composé qui va s’occuper de faire croître les placements jusqu’à la retraite (retraite précoce ou retraite traditionnelle).

Pendant les années où vous « attendez » que vos investissements atteignent votre « FIRE Number », vous devez continuer de travailler pour couvrir vos dépenses. Cependant, vous n’avez pas besoin de travailler autant d’heures, de garder un emploi stressant ou que vous n’aimez pas, etc., car vous n’avez qu’à générer assez de revenus pour couvrir vos dépenses.

Cela permet un peu de liberté avant d’être retraité (« FIRE »).

🚀 Épargnez et courez la chance de gagner 1M$

Participez au concours Millionnaire du mois et courez la chance de gagner jusqu’à 1M$ chaque mois. En plus, obtenez un bonus de 25$ lorsque vous ouvrez et approvisionnez un compte Wealthsimple avec mon code «SSMJWA».

Avantages de Wealthsimple Courtage :

- Pas de commission sur la négociation d’actions et de FNB.

- Pas de frais d’administration ni de solde minimum requis.

- Négociation 24/5 : acheter et vendre des actions et FNB admissibles en dehors des heures normales de marché.

- Actions fractionnées : investir instantanément dans des fractions d’actions.

- Dépôts instantanés : jusqu’à 50K$ pour la clientèle «Essentiel» et jusqu’à 250K$ pour les clientèles «Avantage» et «Génération».

- Placements automatisés : achats récurrents, réinvestissement des dividendes sans frais et placement automatique d’une partie de votre paie.

- Comptes en dollar US sans frais pour les clientèles «Avantage» et «Génération».

- Prêt d’actions : générer des revenus supplémentaires sur certains placements admissibles.

- Taux d’intérêt réduit sur marge (à partir de 3,95%).

- Subvention IQEE pour le REEE au Québec.

- Concours Millionnaire du mois : participer à des tirages et gagner des prix.

*Lien affilié : je peux recevoir une commission, sans coût supplémentaire pour vous. Des conditions s’appliquent. En savoir plus : Mon évaluation de Wealthsimple | Concours Millionnaire du mois

CoastFI ou CoastFIRE ?

Comme je l’ai mentionné précédemment, cette variation du mouvement FIRE met l’accent sur la liberté financière. Dans cette optique, est-ce que la retraite précoce (« RE ») est importante? C’est à vous de décider. Ça dépend de vos objectifs et de votre vision…

Si vous n’avez pas l’intention de prendre une retraite précoce et que vous voulez continuer de travailler, ce n’est pas un problème. Vous pouvez utiliser le calcul du « Coast FIRE » pour déterminer si vous êtes en bonne position pour prendre votre retraite à l’âge désiré (ex. 50 ans) ou à l’âge de la retraite conventionnelle (65 ans).

De plus, lorsque vous avez atteint « Coast FIRE », vous pouvez continuer de travailler tout en réduisant la cadence. Le besoin de générer autant d’argent n’est plus nécessaire, même si vous visez le « Fat FIRE ».

Comment calculer le CoastFIRE ?

Cette variation du mouvement FIRE demande plusieurs calculs pour savoir combien d’argent vous avez besoin d’avoir épargné/investis pour être « Coast FIRE ».

Vous devez connaître le montant que vous avez actuellement en placements, le montant qui correspond à vos dépenses annuelles prévues à la retraite et le montant nécessaire pour atteindre « Coast FIRE ». Ensuite, vous devez estimer le rendement annuel de vos placements pour les prochaines années. Avec le montant actuel en placements et le rendement annuel projeté, vous pourrez connaître le nombre d’années (ou votre âge) avant d’atteindre le montant nécessaire pour couvrir les dépenses à la retraite, sans ajouter d’argent.

Pour connaître le montant qui correspond à vos dépenses annuelles prévues à la retraite, vous pouvez calculer la valeur future de vos dépenses actuelles avec la cible de taux d’inflation du Canada (2 %).

Voici la formule : VF = VA (1 + R)^T.

- VF : Valeur future

- VA : Valeur actuelle

- R : Taux d’intérêt annuel

- T : Nombre d’années

Pour connaître le montant nécessaire pour couvrir les dépenses à la retraite (ou « FIRE Number »), vous pouvez multiplier vos dépenses annuelles par 25 (règle de 4%). Par exemple, si vos dépenses annuelles prévues à la retraite sont de 40 000 $, alors votre « FIRE Number » est 1 000 000 $ (40 000 * 25 ou 40 000 / 0,04).

Ensuite, pour calculer combien vaudront les placements actuels à la retraite, vous pouvez utiliser la même formule de valeur future, mais avec le rendement annuel prévu (ex. : 6 %).

Finalement, vous devez comparer si vos placements actuels sont suffisants pour couvrir ses dépenses annuelles prévues à la retraite.

Exemple 1 de calculs CoastFIRE

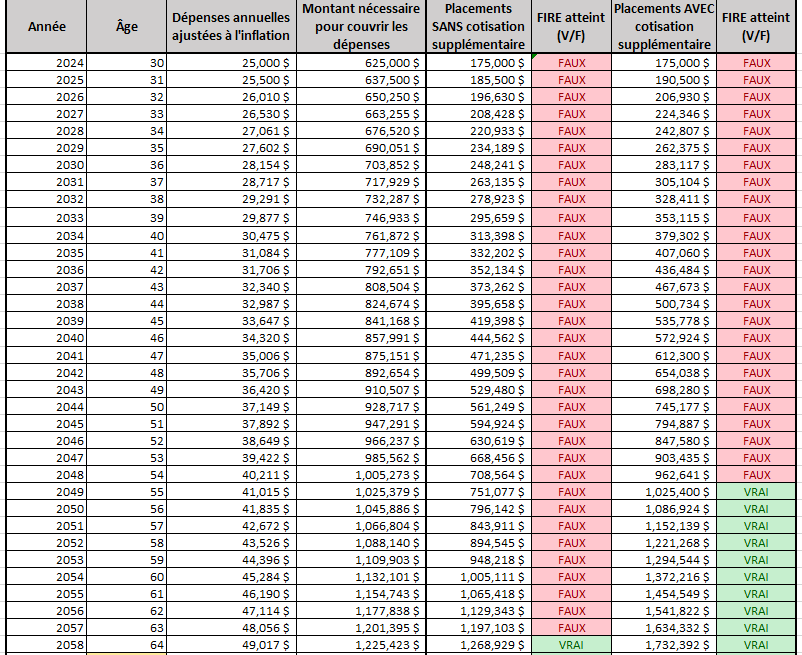

Voici un premier exemple de calculs « Coast FIRE » pour déterminer si une personne est en bonne position pour prendre sa retraite à l’âge de la retraite conventionnelle (65 ans).

Prenons l’exemple d’une personne de 30 ans, qui a actuellement 175 000 $ en placements, qui a des dépenses annuelles de 25 000 $ et qui veut prendre sa retraite à 65 ans, donc en 2056. Elle estime que le rendement annuel de ses placements pour les prochaines années sera de 6 %.

Voici les calculs, étape par étape, pour savoir si cette personne est « Coast FIRE ».

Étape 1 – Calculer les dépenses prévues à la retraite

La première étape consiste donc à calculer les dépenses prévues à la retraite, dans 35 ans (65 – 30 = 35). Si on assume que l’inflation sera de 2 %, alors les dépenses annuelles à la retraite seront de 49 997 $.

- VF = VA (1 + R)^T

- VF = 25000 (1 + 0,02)^35 = 49997

Étape 2 – Calculer le montant nécessaire pour couvrir les dépenses à la retraite

La deuxième étape consiste à calculer le montant nécessaire pour couvrir les dépenses à la retraite. Selon la règle de 4%, le « FIRE Number » correspond à 25 fois les dépenses annuelles. Le résultat est 1 249 931 $, ce qui correspond au montant nécessaire en placements pour couvrir les dépenses à la retraite à 2056.

- FIRE Number = DA * 25

- FIRE Number = 49997 * 25 = 1249931

La variable « DA » dans la formule ci-dessus correspond aux dépenses annuelles (DA).

Étape 3 – Calculer combien vaudront les placements actuels à la retraite

La troisième étape consiste à vérifier si les placements actuels vont croître suffisamment (sans ajouter d’argent) pour couvrir les dépenses à la retraite à 2056. Cette personne de 30 ans a 175 000 $ en placements actuellement et un horizon de placement de 35 ans avant la retraite. On peut utiliser la même formule de valeur future que dans l’étape 1, mais avec le rendement annuel prévu de 6 %. Le résultat? Dans 35 ans, les placements de 175 000 $ vaudront 1 345 065 $ en 2056, sans ajouter d’argent (merci aux intérêts composés!).

- VF = VA (1 + R)^T

- VF = 175000 (1 + 0,06)^35 = 1345065

Étape 4 – Vérifier les résultats

Bonne nouvelle… Les placements actuels seront suffisants pour couvrir ses dépenses annuelles prévues à la retraite. Pourquoi?

Les dépenses annuelles de 25 000 $ en 2021 équivalent à 49 997 $ en 2056 en tenant compte de l’inflation. Le montant nécessaire pour atteindre « Coast FIRE » est de 1 249 931 $ en 2056. Les placements actuels de 175 000 $ vaudront 1 345 065 $ en 2056 sans ajouter d’argent. Ainsi, les placements actuels sont suffisants pour couvrir les dépenses prévues à la retraite.

Si les placements actuels n’avaient pas été suffisants, il y aurait eu 3 options : réduire les dépenses annuelles, augmenter le risque/rendement des placements, repousser la date de retraite. Notez que ce sont les mêmes options que dans la planification traditionnelle de la retraite 😉

Finalement, on aurait pu aller encore plus loin et déterminer à quel âge exactement la personne peut passer de « Coast FIRE » à « FIRE » (c’est le point d’intersection dans le graphique ci-dessous). En d’autres mots, l’âge auquel la personne n’a plus besoin de générer des revenus pour couvrir ses dépenses, car ses placements sont suffisants pour couvrir ses dépenses pour le reste de ces jours. Je vous épargne les calculs et je vous donne la réponse directement. La personne pourrait prendre sa retraite une année plus tôt, à 64 ans (en 2055), car ses placements vaudront 1 268 929 $ et son « FIRE Number » sera de 1 225 423 $.

Je vais donner plus d’information sur le point d’intersection dans le prochain exemple…

Exemple 2 de calculs CoastFIRE

Voici un deuxième exemple qui est un peu plus complexe et qui inclut le fameux point d’intersection 🙂

Supposons une personne de 35 ans qui a actuellement 252 000 $ en REER, 77 000 $ en CELI, 146 000 $ dans un compte non enregistré et 6000 $ dans CRCD, pour un total de 481 000 $ en placements. Cette personne a des dépenses annuelles de 30 000 $ incluant ses dépenses personnelles et celles de ses deux jeunes enfants. De plus, cette personne veut prendre sa retraite bien avant 65 ans. Finalement, cette personne estime que le rendement annuel de ses placements pour les prochaines années sera de 6 %. Si vous n’avez pas encore réalisé, cette personne, c’est moi 😉

Voici les calculs, étape par étape, pour savoir si je suis déjà « Coast FIRE » selon l’âge conventionnel (65 ans), mais surtout, quel est le point d’intersection!

Étape 1 – Calculer les dépenses prévues à la retraite

Les dépenses annuelles prévues à 65 ans (dans 30 ans, en 2051), avec une inflation estimée à 2 %, seront de 54 341 $.

- VF = VA (1 + R)^T

- VF = 30000 (1 + 0,02)^30 = 54341

Étape 2 – Calculer le montant nécessaire pour couvrir les dépenses à la retraite

Le montant nécessaire pour couvrir les dépenses à 65 ans (dans 30 ans, en 2051), selon la règle de 4%, est de 1 358 521 $.

- FIRE Number = DA * 25

- FIRE Number = 54341 * 25 = 1358521

Étape 3 – Calculer combien vaudront les placements actuels à la retraite

Avec un rendement annuel de 6 %, les placements actuels de 481 000 $ vaudront 2 762 619 $ à 65 ans (dans 30 ans, en 2051), et ce, sans ajouter d’argent.

- VF = VA (1 + R)^T

- VF = 481000 (1 + 0,06)^30 = 2762619

Étape 4 – Vérifier les résultats

Je pense que ce n’est pas une surprise considérant les chiffres mentionnés précédemment. Mais, je confirme que les placements actuels sont suffisants pour couvrir les dépenses annuelles prévues à 65 ans.

Voici le récapitulatif. Les dépenses annuelles de 30 000 $ en 2021 équivalent à 54 341 $ en 2051 en tenant compte de l’inflation. Le montant nécessaire pour atteindre « Coast FIRE » est de 1 358 521 $ en 2051. Les placements actuels de 481 000 $ vaudront 2 762 619 $ en 2051 sans ajouter d’argent. Ainsi, les placements actuels sont suffisants pour couvrir les dépenses prévues à 65 ans (dans 30 ans, en 2051).

Bonne nouvelle! Je vous confirme que j’ai déjà atteint « Coast FIRE ». 🙂 Ma retraite est assurée à l’âge conventionnel (65 ans). Je pourrais quitter mon emploi demain matin et en trouver un autre moins stressant, à temps partiel, etc. pour générer juste assez d’argent pour couvrir mes dépenses. Eh oui, je n’ai plus besoin d’épargner et d’investir pour planifier ma retraite. Excellente nouvelle, n’est-ce pas? Mais, si l’on pouvait faire mieux…

Étape 5 – Bonus : Le point d’intersection !

Une retraite assurée à 65 ans, c’est bien, mais ce n’est pas mon objectif. Vous avez sans doute remarqué que mes placements (2 762 619 $) vaudront beaucoup plus que le montant nécessaire (1 358 521 $) à 65 ans. C’est le double! 😉 Est-ce nécessaire? Non. Je préfère arrêter de travailler plus tôt…

Donc, ce que je veux réellement savoir, c’est où se trouve le point d’intersection. À quel âge mes placements seront suffisants pour couvrir mes dépenses annuelles! J’ai créé un fichier Excel pour trouver ce point d’intersection (le lien pour télécharger ce fichier est à la fin de l’article).

J’ai entré mes données dans ce fichier et… kaboum! La réponse est : 47 ans! J’ai actuellement 35 ans (depuis hier), donc le point d’intersection est dans 12 ans. À ce moment-là, mes dépenses annuelles seront de 38 047 $, le montant nécessaire pour couvrir les dépenses sera de 951 181 $ et mes placements vaudront 967 867 $ selon un rendement annuel conservateur de 6 %.

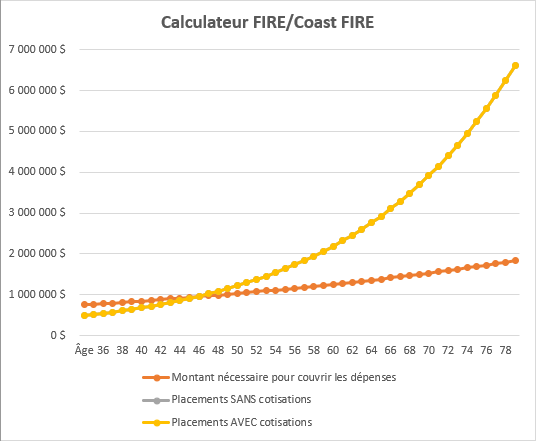

Point d’intersection en graphique

Voici les résultats du calcul « Coast FIRE » et du point d’intersection (FIRE), en graphique et en tableau 🙂

| Année | Âge | Dépenses annuelles | FIRE Number | Placements | FIRE (V/F) |

|---|---|---|---|---|---|

| 2021 | 35 | 30 000 $ | 750 000 $ | 481 000 $ | F |

| 2022 | 36 | 30 600 $ | 765 000 $ | 509 860 $ | F |

| 2023 | 37 | 31 212 $ | 780 300 $ | 540 452 $ | F |

| 2024 | 38 | 31 836 $ | 795 906 $ | 572 879 $ | F |

| 2025 | 39 | 32 473 $ | 811 824 $ | 607 251 $ | F |

| 2026 | 40 | 33 122 $ | 828 061 $ | 643 687 $ | F |

| 2027 | 41 | 33 785 $ | 844 622 $ | 682 308 $ | F |

| 2028 | 42 | 34 461 $ | 861 514 $ | 723 246 $ | F |

| 2029 | 43 | 35 150 $ | 878 745 $ | 766 641 $ | F |

| 2030 | 44 | 35 853 $ | 896 319 $ | 812 639 $ | F |

| 2031 | 45 | 36 570 $ | 914 246 $ | 861 398 $ | F |

| 2032 | 46 | 37 301 $ | 932 531 $ | 913 082 $ | F |

| 2033 | 47 | 38 047 $ | 951 181 $ | 967 867 $ | V |

| 2034 | 48 | 38 808 $ | 970 205 $ | 1 025 938 $ | V |

| 2035 | 49 | 39 584 $ | 989 609 $ | 1 087 495 $ | V |

| 2036 | 50 | 40 376 $ | 1 009 401 $ | 1 152 744 $ | V |

| 2037 | 51 | 41 184 $ | 1 029 589 $ | 1 221 909 $ | V |

| 2038 | 52 | 42 007 $ | 1 050 181 $ | 1 295 224 $ | V |

| 2039 | 53 | 42 847 $ | 1 071 185 $ | 1 372 937 $ | V |

| 2040 | 54 | 43 704 $ | 1 092 608 $ | 1 455 313 $ | V |

| 2041 | 55 | 44 578 $ | 1 114 461 $ | 1 542 632 $ | V |

| 2042 | 56 | 45 470 $ | 1 136 750 $ | 1 635 190 $ | V |

| 2043 | 57 | 46 379 $ | 1 159 485 $ | 1 733 301 $ | V |

| 2044 | 58 | 47 307 $ | 1 182 674 $ | 1 837 300 $ | V |

| 2045 | 59 | 48 253 $ | 1 206 328 $ | 1 947 538 $ | V |

| 2046 | 60 | 49 218 $ | 1 230 454 $ | 2 064 390 $ | V |

| 2047 | 61 | 50 203 $ | 1 255 064 $ | 2 188 253 $ | V |

| 2048 | 62 | 51 207 $ | 1 280 165 $ | 2 319 548 $ | V |

| 2049 | 63 | 52 231 $ | 1 305 768 $ | 2 458 721 $ | V |

| 2050 | 64 | 53 275 $ | 1 331 884 $ | 2 606 245 $ | V |

| 2051 | 65 | 54 341 $ | 1 358 521 $ | 2 762 619 $ | V |

En résumé, je suis déjà « Coast FIRE ». Pour les 12 prochaines années (de 35 à 47 ans), je n’ai qu’à générer assez de revenus pour couvrir mes dépenses, sans plus (pas besoin d’épargner/investir). Ensuite, à partir de 47 ans, je serai « FIRE » et je pourrai ainsi arrêter complètement de travailler, si c’est ce que je désire! 😉 Je pourrai vivre du rendement de mes placements selon la règle de 4 %.

Avertissement

Cet article n’est pas un conseil/recommandation financière. Cela représente plutôt mon opinion personnelle et mon propre plan pour atteindre l’indépendance financière et retraite précoce.

Dans ces calculs de « FIRE » ou « Coast FIRE », on exclut les rentes de l’état (PSV, RRQ, etc.), car les personnes qui suivent le mouvement FIRE veulent généralement être indépendantes de l’état. Donc, les rentes de l’état sont considérées comme un bonus.

De plus, l’imposition sur le revenu est ignorée, car la fiscalité est du cas par cas. Par exemple, certaines personnes seront capables de décaisser leur REER peu à peu sans payer d’impôt. D’autres vont payer beaucoup d’impôt. Donc, c’est vraiment du cas par cas.

Aussi, l’inflation ne sera pas stable à 2 % par année et il en sera de même pour le rendement des placements en bourse (estimé à 6 % dans les exemples de cet article). Cela dépend du profil d’investisseur et de l’allocation d’actifs de chaque personne. Dans mon cas, il peut y avoir des années où le rendement sera de +20 %, tandis que d’autres seront de -10 %. Cependant, je pense que je suis resté assez conservateur avec un rendement annuel de 6 % pour un portefeuille composé d’actions à 100 %, car le rendement moyen se situe plutôt dans les 8-9 %.

Calculateur (Fichier Excel)

Comme mentionné précédemment, voici un fichier Excel qui vous permet de calculer l’atteinte du FIRE ou CoastFIRE.

Calculateur CoastFIRE

Estimez à quel point vos économies actuelles peuvent croître pour atteindre l’indépendance financière sans contributions supplémentaires importantes.

Avantages :

- Voir si votre capital actuel peut vous permettre de prendre une retraite anticipée

- Tester différents horizons temporels et taux de rendement

- Prendre des décisions réalistes pour votre stratégie CoastFIRE

Essayez le calculateur CoastFIRE et planifiez votre liberté financière.

Les achats de la boutique en ligne sont effectués sur la plateforme sécurisée BuymeaCoffee*. En savoir plus : Boutique en ligne Retraite101.

Voici un petit aperçu du fichier :

Voilà! J’espère que vous avez apprécié cet article autant que moi. Est-ce qu’il y en a parmi vous qui vise « Coast FIRE »?

🔎 Trouvez la meilleure assurance vie

Mon comparateur d’assurance vie* vous permet de trouver le meilleur prix pour votre assurance vie. Obtenez une soumission gratuite en quelques minutes seulement, dès aujourd’hui :

- Assurance vie*

- Assurance salaire ou invalidité*

- Assurance maladie grave*

- Assurance vie prêt hypothécaire*

Le comparateur est hébergé sur le site de notre partenaire ClicAssure*. En savoir plus : Mes comparateurs d’assurances

Avertissement : Ce contenu est fourni à des fins éducatives et informatives. Je ne suis pas un conseiller autorisé. Avant de prendre une décision financière, consultez un professionnel qualifié. Pour plus de détails, consultez ma page Transparence.

Félicitations! C’est rassurant de savoir qu’on peut réduire la cadence (volontairement ou pas) sans se priver d’une retraite anticipée. Ce qui est intérressant aussi c’est que plus on épargne ou diminue ses dépenses, plus l’année de CoastFIRE se rapproche.

Bonjour Michel,

Bienvenue sur mon blogue et merci pour ce premier commentaire 🙂

Effectivement, réduire ses dépenses annuelles est sans aucun doute la meilleure option (et la moins risquée) pour rapprocher l’année de Coast FIRE.

Au plaisir d’échanger avec vous.

R101

Bonjour, pourriez-vous faire un article sur votre budget mensuel de dépenses? Nous essayons de réduire le plus possible mais nous restons toujours autour de 42000$ et nous avons un seul enfant. Comment faites-vous?

Bonjour Rikki,

Incluez-vous votre hypothèque dans ce 42k$ ? Personnellement, je n’inclus pas mes paiements hypothécaires dans mon 30k$ de dépenses annuelles, mais j’inclus toutes les dépenses liées à l’habitation (assurance, hydro, entretien, etc.). Pourquoi? Car mon hypothèque sera remboursée avant de prendre ma retraite, mais mes autres dépenses liées à l’habitation seront toujours là…

Pour ce qui est des enfants, les données changent beaucoup selon votre mode de consommation. Personnellement, nous avons 2 jeunes enfants et nous sommes en « cash flow » positif 🙂 Dans le sens où on reçoit plus d’argent en allocations familiales que ce qu’ils nous coûtent réellement (incluant la cotisation REEE maximale). Donc, ça dépend de vous…

Au plaisir,

R101

Bonjour, oui je suis aussi en positif en lien avec l’allocation familiale. Nous essayons d’optimisez le montant, savez-vous quel est le « chiffre magique » du revenu familial à viser fiscalement pour l’optimiser au maximum?

Oui je calcule aussi l’hypothèque. J’ai lu votre article concernant les 3 gros postes de dépenses à maîtriser (habitation, transport, alimentation) et nous les maîtrisons (je crois..). Annuellement : 7500$ d’hypothèque, épicerie 6500$, resto 1800$, auto payée, essence 1600, entretien et immatriculation etc 2000 environ. Peut-être que je garde un trop gros fond de prévoyance (3000)? Le voyez-vous comme une dépense? Mais je laisse aussi en plus le 1500$ Minimal requis dans les comptes chèques pour éviter de payer des frais d’utilisation….peut-être que ce n’est pas la bonne chose à faire…quel est votre budget de vacances et activités familiales?

Merci!!

Bonjour Rikki,

Pour ce qui est du revenu familial à viser pour optimiser au maximum les allocations familiales, je répondrais le plus petit revenu possible. 😛 Blague à part, voici les calculateurs des deux paliers de gouvernements (liens ci-dessous). Souvent, l’idéal pour un couple avec enfant(s) est de maximiser les REER, pour réduire les revenus imposables et ainsi augmenter les allocations familiales. C’est ce que nous faisons, bien entendu.

– Cotiser au REER pour augmenter les allocations familiales : https://retraite101.com/cotiser-au-reer-pour-augmenter-allocations-familiales/

– ARC : https://www.canada.ca/fr/agence-revenu/services/prestations-enfants-familles/calculateur-prestations-enfants-familles.html

– RQ : https://www.rrq.gouv.qc.ca/fr/services/services_en_ligne/soutien_aux_enfants/Pages/calcul_aide.aspx

Si vous enlevez le 7 500 $ de paiements hypothécaires de votre budget annuel, vous tombez sous les 35 000 $, ce qui est excellent. Avec des dépenses annuelles de 35 000 $, vous avez besoin de 875 000 $ en placements pour atteindre l’indépendance financière et avoir la liberté d’arrêter de travailler (si vous voulez). Par contre, si vous pensez que votre hypothèque ne sera PAS remboursée d’ici la retraite, alors vous devez inclure ce montant dans la planification de retraite.

Vos autres postes de dépenses importants (transport, alimentation) semblent bien optimisés, alors je vous dis « bravo »!

Personnellement, je n’ai pas de fonds de prévoyance, car j’ai un emploi stable et j’ai une marge de crédit en cas de besoin (explications ici : https://retraite101.com/comment-dilapider-un-fonds-durgence-en-une-journee/ ). De plus, je n’ai pas besoin de laisser de l’argent dormir dans mon compte bancaire pour éviter de payer des frais mensuels, car j’ai un compte sans frais avec Tangerine (explications ici : https://retraite101.com/comptes-sans-frais-tangerine/ ).

Je n’ai pas budget à proprement parler pour les vacances et activités familiales. On « absorbe » ces dépenses dans les dépenses courantes. Nous ne nous privons pas de rien, mais nos dépenses en vacances et activités familiales sont raisonnables en matière de dollars, alors nous n’avons pas à budgéter pour cela. Voici un exemple du genre de vacances familiales que nous aimons : https://retraite101.com/vacances-dans-les-parcs-nationaux-du-quebec/

Au plaisir,

R101

Est-ce que ton calcul prévoit les montant de RRQ et PV à recevoir?

Bonjour Mario,

C’est écrit dans l’article 😉 Je sais que l’article est long, donc je vous suggère de faire une recherche sur « PSV » ou « RRQ » 🙂

Au plaisir d’échanger avec vous.

R101

Vraiment super intéressant.

Ce que je trouve toujours plus tannant avec ces calculs là, c’est la façon d’incorporer les fonds de pension des employeurs auquel comme employés on cotise des montants substantiels auquel s’ajoute une portion employeur également…

Bonjour GuillaumeDC,

Bienvenue sur mon blogue et merci pour ce premier commentaire 🙂

Effectivement, c’est encore plus difficile de procéder aux calculs avec un régime de retraite à prestations déterminées (ex. : RREGOP). Les régimes de retraite sont tous différents. Ce que vous pouvez faire, c’est de calculer la valeur actuelle de la rente future de votre régime de retraite, puis d’ajouter cette valeur dans les placements actuels pour le calcul de l’étape 3. J’espère que mon commentaire est clair (« valeur actuelle de la rente future » 😛 )

Au plaisir d’échanger avec vous.

R101

Salut Guillaume, si tu peux connaître le montant mensuel auquel tu auras droit, tu peux l’enlever du montant mensuel que tu penses avoir besoin à ta retraite.

Par exemple, si tu prévois des dépenses annuelles de 36 000 $, ça te demande 3000 $ par mois. Si tu sais que tu auras 1000 $ par le fonds de pension, et bien tu n’as besoin que de 2000 $ par mois avec tes autres investissements, donc 24 000 $ annuellement.

Si on utilise la règle du 4% (ou 25 fois les dépenses annuelles), ça demande un total d’actifs de 600 000 $.

Évidemment, ça devient plus compliquer quand le montant du fonds de pension varie selon l’âge de la retraite, mais c’est le même genre de calcul.

Bon anniversaire en retard ! super article.

J’avais construit un chiffrier Excel pour voir à quel moment je pouvais atteindre le coast fire, avant même de savoir qu’il y avait un nom pour ça. J’ai par contre oublié l’inflation pour une certaine période (j’avais boosté mes dépenses à partir d’un certain âge, ça coûte cher si on perd de l’autonomie, mieux vaut prévoir ), je vais le calculer comme toi toutefois. J’ai 38 ans et sans enfant, encore loin de mon objectif mais je vais y arriver.

Par contre, je suis perplexe à savoir si on ne devrait pas ajouter la vente de la maison dans le calcul. Qui va représenter une grosse liquidité si nous passons à plus petit, disons à 70 ans. Je comprends qu’il faudra se reloger quand même, mais probablement dans plus petit ou en location. Donc une bonne partie pourra être mis dans les placements, évidemment moins risqué que du 100% actions.

Je présume que ce n’est pas un enjeu quand tu possèdes assez d’argent en placements pour seulement l’exclure du calcul. Mais dans mon cas, je pense que ça pourrait me faire gagner quelques années.

Qu’en penses-tu ? Peut-être que je sors un peu du vrai « coast fire » qui ne tient compte que des placements et leurs rendements.

Merci encore pour ton partage !

Bonjour Annie,

Bienvenue sur mon blogue et merci pour ce premier commentaire 🙂

L’idée de l’article était d’expliquer le calcul du « Coast FIRE » avec le cas le plus simple possible. Sinon, on entre dans des scénarios plus complexes qui nécessitent plus de calculs et plus de temps, voire de l’aide d’un planificateur financier (Pl. Fin.). Le cas de la vente d’une maison à la retraite pour en acheter une autre moins dispendieuse est un cas assez classique. Bien entendu, il faut que la nouvelle maison soit moins dispendieuse que la maison actuelle pour que ce soit rentable (plus-value). Mais, il faut aussi penser aux coûts récurrents (taxes, assurances, etc.) et aux coûts d’entretien de la maison actuelle comparé à la nouvelle maison. Lorsque la vente est complétée, la plus-value peut être investie selon le profil d’investisseur, ou utilisée pour d’autres objectifs (ex. : acheter une rente viagère, faire un achat important, rembourser des dettes le cas échéant, etc.). Non seulement c’est du cas par cas, mais en plus, c’est difficile d’évaluer / d’estimer les chiffres plusieurs décennies d’avance. C’est pour cela que ces données sont souvent ignorées dans ce type de calculs. C’est un peu le même principe pour la rente de la RRQ…

Je réalise que je ne réponds pas à votre question, mais j’espère que ça vous aide dans votre réflexion.

Au plaisir d’échanger avec vous.

R101

Oui ça m’aide beaucoup. 🙂 Merci énormément!

J’aime bien suivre tes calculs, car nous avons pas mal le même profil âge-épargne, sauf que je n’ai pas d’enfants pour m’enrichir et/ou dépenser davantage.

Donc mes courbes ressemblent aux tiennes, à environ 60% moins d’épargne et 60% moins de dépenses.

Mon Coast FIRE serait selon ton tableau à 50 ans.

MAIS… avec 3,5 années de travail et d’épargne intensive de plus, j’arrive à un FIRE à 37-38 ans. Donc… pas le temps ou le besoin de »coaster » d’ici-là. 🙂

Bonjour Philippe,

Bienvenue sur mon blogue et merci pour ce premier commentaire 🙂

J’aime le passage ou tu mentionnes : « sauf que je n’ai pas d’enfants pour m’enrichir et/ou dépenser davantage ». Pour plusieurs personnes/couples, avoir des enfants signifie « dépenses ». Mais, dans notre cas, nous sommes assez frugaux, alors les dépenses liées aux enfants sont compensées par les allocations familiales reçues par le gouvernement (incluant les cotisations au REEE). Si l’on exclut les cotisations au REEE, nous nous enrichissons avec nos enfants 😉 J’en parle dans le livre « La retraite à 40 ans » de Jean-Sébastien Pilotte (https://www.leslibraires.ca/livres/la-retraite-a-40-ans-jean-sebastien-pilotte-9782761955669.html?u=362282).

Au plaisir d’échanger avec vous.

R101

Bravo R101!

Aurais-tu un equivalent de calcul pour un entrepreneur incorporé? 😉

Bonjour Mac,

Malheureusement, non. J’ai décidé d’y aller avec l’exemple le plus simple possible.

Au plaisir,

R101

Est-ce que ton montant de dépense inclus les impôts? Est-ce un montant brut ou net?

Bonjour Mario,

Les dépenses sont toujours en dollars nets 🙂

Au plaisir d’échanger avec vous.

R101

Bonjour.

Félicitation pour ton article qui est très bien écrit et pour ton fichier Excel qui est très bien monté. Une petite amélioration pourrait y être apportée en ajoutant un taux de retrait variable au lieu de prendre 4% par défaut même si le tout est relativement simple à modifier dans les formules. Un petit bémol, l’utilisation d’un taux de retrait de 4% est possiblement trop élevée considérant les niveaux actuels des bourses, les taux obligataires et surtout la possibilité de prendre une retraite hâtive (surtout qu’on préfère exclure les RRQ et PV). Pour ceux qui lisent l’anglais et qui visent la retraite hâtive, je les encourage fortement à lire la série SWR sur le blog suivant : https://earlyretirementnow.com/safe-withdrawal-rate-series/ Il s’agit d’un blog américain, mais le tout est extrêmement fouillé, documenté et appuyé par des calculs mathématiques très avancés, mais écrits dans des articles clairs. Il a un PhD en économique et un CFA et il a travaillé pour la Federal Reserve Bank of Atlanta et a pris sa retraite hâtivement.

Bonne journée.

Samuel

Bonjour Yves,

Bienvenue sur mon blogue et merci pour ce premier commentaire 🙂

Le taux de retrait est effectivement un bon débat. Jusqu’à tout récemment, les études montraient qu’un taux de retraite de 4 % était sécuritaire. Mais, certaines personnes préfèrent quand même utiliser un taux de 3,333% (30x les dépenses annuelles au lieu de 25x les dépenses annuelles) pour être conservateur.

Cependant, l’inventeur de la « règle de 4 % » (Bengen) a publié un article en octobre 2020 pour expliquer que le taux de retrait de 4 % est possiblement trop conservateur. Dû moins, il est définitivement trop conservateur dans certains cas. Source : https://www.marketwatch.com/story/the-inventor-of-the-4-rule-just-changed-it-11603380557

Donc, le débat du taux de retrait sécuritaire est relancé, une fois de plus 😀

Ceci étant dit, il serait intéressant d’ajouter cette configuration dans le fichier « Coast FIRE ».

Au plaisir d’échanger avec vous.

R101

Bonjour.

Effectivement, il s’agit d’un bon débat et voici deux articles très intéressants sur le sujet. De mon côté, j’aurais plus tendance à viser entre 3 et 3,5%. Je crois qu’il est préférable de travailler quelques années supplémentaires et d’avoir un peu trop d’argent que d’avoir à subir un stress financier important durant la retraite. On doit prendre en compte qu’il faut aussi garder un coussin financier pour les changements fiscaux qui peuvent survenir dans le futur. Bonne lecture.

https://earlyretirementnow.com/2018/06/27/ten-things-the-makers-of-the-4-rule-dont-want-you-to-know/ https://earlyretirementnow.com/2020/08/31/the-half-percent-safe-withdrawal-rate/

Samuel

Bonjour Samuel,

Je suis d’accord qu’il est préférable d’avoir un coussin financier (ex. : en travailler quelques années supplémentaires) ou sinon d’être pessimiste dans ses prédictions. Mais, pas trop quand même… 😛

Personnellement, je préfère utiliser un taux de retrait de 4 % et une inflation à 2 % dans mes calculs, mais d’être un peu plus pessimiste avec mon rendement prévu de 6 %. De plus, j’exclus la maison dans les calculs, même si nous avons l’idée en tête de faire de l’arbitrage géographique. Finalement, j’exclus toujours les rentes de l’état (PSV/RRQ) dans mes calculs.

Au plaisir,

R101

Salut,

Bel article … comme à l’habitude 🙂

Juste valider quelque chose: les placements non enregistrés de 146,000$ devront être taxés ce qui diminue les rendements. Je ne crois pas que cela a été pris en compte dans les calculs. D’après mes calculs rapides, cela diminuerait la valeur des tes placements de près de 200,000$ après 30 ans. Est-ce le cas?

Bonjour Yves,

Bienvenue sur mon blogue et merci pour ce premier commentaire 🙂

Non, comme j’ai mentionné dans l’article, l’imposition n’est pas prise en compte (ni pour le REER, ni pour le compte non enregistré) :

« De plus, l’imposition sur le revenu est ignorée, car la fiscalité est du cas par cas. Par exemple, certaines personnes seront capables de décaisser leur REER peu à peu sans payer d’impôt. D’autres vont payer beaucoup d’impôt. Donc, c’est vraiment du cas par cas. »

Je vous invite à lire mon autre commentaire, ci-dessous, pour mon explication complète.

Au plaisir d’échanger avec vous.

R101

merci pour le fichier Exel ,serais ce compliqué d’ajouté au fichier, l’épargne annuel qu’on investie a chaque année avec le meme taux de rendement que les placement actuel qu’on détient. pour connaitre a partir de quelle année ont pourrais cessé d’épargné et de laisser les rendement faire le reste.

Bonjour Jean,

Non, ce n’est pas compliqué. J’ai reçu cette suggestion/demande plusieurs fois depuis hier, alors j’ai l’intention de l’ajouter… Mais je ne sais pas quand j’aurai le temps de le faire… Je vous tiens au courant ici.

Au plaisir,

R101

La question de l’impôt est revenue souvent dans les commentaires sur Facebook, alors je me permets de copier ma réponse sur le blogue, au bénéfice des autres lecteurs/abonnés.

Dans l’article, je mentionne :

« De plus, l’imposition sur le revenu est ignorée, car la fiscalité est du cas par cas. Par exemple, certaines personnes seront capables de décaisser leur REER peu à peu sans payer d’impôt. D’autres vont payer beaucoup d’impôt. Donc, c’est vraiment du cas par cas. »

Plusieurs personnes ont quand même demandé « pourquoi ». Si les dépenses sont en « net », alors il faut calculer les placements en « net », car il y aura des impôts à payer…

Voici ma réponse :

C’est malheureusement du cas par cas et je ne peux pas faire un article avec 100 scénarios différents. Personnellement, nos dépenses annuelles sont de 30k$ et nous allons donc payer très peu d’impôt, voire aucun impôt pour certaines années. Donc, pour nous, brut ~= net.

Par exemple, pour avoir 30k$ net pour nos dépenses annuelles, nous pouvons retirer ma femme et moi chacun 15k$ d’une source imposable (ex. : REER, compte enregistré). Mais, ce 15k$ chacun correspond environ au montant personnel de base, alors il n’y aura pas d’impôt à payer (ou très peu). Si nous avons besoin de plus d’argent une année, disons 40k$ au lieu de 30k$, nous pouvons retirer le même 15k$ d’une source imposable (ex. : REER, compte enregistré) puis un autre 5k$ chacun d’une source non imposable (ex. : CELI). Nous aurons donc 40k$ pour nos dépenses annuelles sans payer d’impôt. Notez que ce budget exclut les allocations familiales, qui sont elles aussi non imposables.

Finalement, même si je suis « FIRE » ou « Coast FIRE », cela ne veut pas dire que c’est la fin de la vie active… ou que je ne vais plus jamais générer des $. Non seulement j’ai des petits revenus publicitaires avec mon blogue, mais il y a toujours moyen de prendre un petit contrat (au besoin) selon mes conditions (ex. : quelques heures par jour pendant que mes enfants sont à l’école, seulement l’hiver, etc.).

Mais, j’aurais le luxe / la liberté de dire « Oui » ou « Non », car mon avenir financier sera assuré. C’est ça l’objectif, après tout!

Bref, c’est pour cela que je dis que c’est du cas par cas 😉

Au plaisir,

R101

Bonjour et merci pour l’article, est-ce-normal que le lien pour télécharger le fichier Excel ne fonctionne pas ?

Bonjour Agathe,

Le lien fonctionne bien. Je viens de le tester à nouveau. Essayez-vous de télécharger le fichier à partir d’un ordinateur ou téléphone intelligent?

Au plaisir,

R101

Bonjour. Je vous suis sur votre page et j’essaye d’apprendre sur les investissements. Récemment à la banque mon conseiller financier m’a offert la.marge de crédit REER à un taux 3.5 %

Je voulais savoir si vous avez utiliser déjà ça comme investissements et comme un façon de maximiliser le Reer et si c’est une bonne stratégie d’en faire comme ça ?

Merci

Bonjour R350k,

Bienvenue sur mon blogue et merci pour ce premier commentaire 🙂

En finances personnelles, c’est toujours du cas par cas. C’est pour cela que ça s’appelle les finances « personnelles » 😉 Donc, ce qui est bon pour moi ne l’est pas nécessairement pour vous (et vice-versa).

Si vous avez moindrement lu mon blogue, vous savez que je suis majoritairement contre les dettes. C’est d’ailleurs la deuxième étape de mon plan de retraite ( https://retraite101.com/plan-de-retraite/ ). Le prêt hypothécaire est une exception, même si je vise personnellement à le rembourser dès que possible ( https://retraite101.com/rembourser-dettes-rapidement/ ).

Pour ce qui est de votre question, à savoir si emprunter pour investir dans le REER est une bonne idée, je vous recommande de lire cet article : https://retraite101.com/emprunter-pour-cotiser-au-reer-est-ce-une-bonne-strategie/

Finalement, je vous dirai que la banque ne vous offre pas cela pour vous faire plaisir. La banque doit faire de l’argent, le conseiller aussi… N’oublions pas que nous vivons dans un système capitaliste. Je ne dis pas que toutes les recommandations financières qu’ils vous font sont mauvaises. Mais, si vous venez confirmer ici (à un blogueur anonyme sur Internet) si ce qu’offre votre conseiller est une bonne stratégie, alors je me poserais encore plus de questions… Peut-être que le conseiller vous a mal expliqué la recommandation/stratégie? Peut-être que cette stratégie n’est pas à votre avantage? Je n’en ai aucune idée. Je ne connais pas votre situation personnelle, ni vos objectifs, ni votre profil d’investisseur… Mais, je vous recommande de lire ce livre : Petits secrets et gros mensonges de votre banquier – Fabien Major (https://amzn.to/2LEBy4K).

Au plaisir d’échanger avec vous.

R101

Bonjour Retraite101,

Depuis 3 semaines je parcours ton blog, lisant les articles, butinant dans les blogs des personnes qui commentent: un grand merci d’avoir réveillé l’endormi financier en moi! (un peu tard à 54 ans, mais bon!)

La lecture du livre « La retraite à 40 ans » de Jean-Sébastien Pilotte m’avait étonné par les concepts mais de le lire sur Retraite 101, wow$!

Merci pour les divers outils Excel que j’ai intégrés dans mes outils pour clarifier la cible!

Deux questions restent sans réponses à date et peut-être pourras-tu y répondre:

– pourquoi ne pas intégrer les revenus publics dans les calculs, RRQ et PSV? Stratégie de sécurité? Incertitude des montants par faible nombre d’années de cotisation?

– peut-il exister une stratégie mixte (Fire partiel) avec réduction graduelle du capital tout en profitant des intérêts? et/ou avec revenus de dividende conséquent?

Bravo encore pour le beau travail de partage et de sensibilisation!

Bonjour Benoît,

Bienvenue sur mon blogue et merci pour ce premier commentaire 🙂 Je suis vraiment touché par le « feedback » positif, merci énormément! 🙂

Comme j’ai expliqué dans l’article, les personnes qui visent FIRE ou « Coast FIRE » exclut habituellement les rentes de l’état (RRQ, PSV, SRG…) par souci d’indépendance par rapport à l’état (ne pas dépendre de l’état pour financer sa retraite). Ainsi, les rentes de l’état sont considérées comme un bonus et ils peuvent aussi aussi faire partie d’une stratégie de sécurité (ça permet d’être en quelque sorte pessimiste dans les calculs FIRE). Pour la RRQ, vous avez raison, le montant de la rente est incertain considérant le nombre d’années de cotisation et les règles de calcul de la RRQ. Ce n’est pas un problème pour la PSV, car c’est un montant universel pour l’ensemble des Canadiens.

Pour ce qui est des stratégies mixtes, vous pouvez en réalité faire ce que vous voulez. Le mouvement FIRE (et ces variations comme le « Coast FIRE » et « Barista FIRE ») n’est qu’un cadre/concept (une idée générale). C’est le même principe pour la règle du 4 %. Vous pouvez l’adapter à votre réalité, que ce soit d’utiliser le capital de départ ou d’inclure des revenus de dividendes.

Au plaisir d’échanger avec vous.

R101

Ah non!

Je viens d’apprendre l’existence du « coast fire ». J’aurais dû arrêter d’épargner depuis plusieurs années. Les héritiers vont être contents. Je suis mieux de pas trop leurs en parler 😉

Merci réellement pour ton fichier Excel. Très bien fait.

Excellent article comme toujours!

Merci Agent 007 🙂

Dans ce cas, tu peux augmenter tes dépenses annuelles ou ton taux de retrait au lieu de le laisser en héritage 😛 Je blague, je blague…

Bonjour!

Je crois que c’est un de tes articles qui suscite le plus de réactions! Merci beaucoup pour tes explications claires et ton chiffrier tellement intuitif!

Grâce à ton chiffrier, je réalise que je n’atteindrai jamais le Coast FIRE avec le niveau de dépenses que je vise à la retraite (on serait plus du type Fat Fire, et ça prend du capital en masse) ! Mais de façon surprenante, je suis à l’aise avec cette découverte.

Et ta deuxième version de chiffrier me permet de croire qu’avec notre taux d’épargne actuel, qui devrait être porté à augmenter (nos augmentations salariales normales devraient aller directement en épargne, et on augmente notre niveau de discipline graduellement), nous serions capables de prendre une retraite conventionnelle vers la mi-cinquantaine, sans même compter sur la PSV et le RRQ (qui complexifient énormément le calcul, et il y a quelque chose en moi qui refuse catégoriquement de dépendre de versements gouvernementaux pour assurer mon bien-être financier).

Bref, merci d’avoir travaillé fort pour nous, c’est un bel outil qui fait réfléchir.

Bonjour private_lili,

Oui, beaucoup de réactions, ici sur le blogue et sur ma page Facebook. C’est un sujet qui suscite beaucoup d’émotions, car les gens se comparent naturellement 🙂

Si le « Coast FIRE » n’est pas possible, et que vous visez « Fat FIRE », alors vous avez 2 options : augmenter le risque/rendement des placements ou repousser la date de retraite. Je dirais que du moment que vous vous intéressez aux finances personnelles et au mouvement FIRE (ce qui est le cas), alors vous avez une longueur d’avance sur beaucoup de personnes. Je ne suis pas inquiet pour vous 🙂

Je suis d’accord avec vous pour ce qui est des rentes de l’état (PSV/RRQ). Je ne veux pas dépendre des rentes de l’état, alors je les exclus de mes prévisions et je vais les considérer comme un bonus 🙂

Bon week-end et au plaisir,

R101

Bonjour R101, merci pour le fichier Excel! Ton parcours est tellement une inspiration pour moi. C’est très motivant de te lire et j’ai appris beaucoup de chose sur ton blog. J’ai débuté l’investissement en bourse sur WS en surplus de mes autres investissements et je calcule maintenant ma valeur nette chaque mois. Selon ton fichier Excel mon point de rencontre sera à 54 ans mais j’anticipe une hausse de salaire dans les prochains mois et donc augmentation de mes cotisations annuelles, je referai le calcul 🙂 Merci encore!

Bonjour Sabrina,

Bienvenue sur mon blogue et merci pour ce premier commentaire 🙂

Bravo d’avoir commencé à investir en bourse, calculer la variation mensuelle de votre actif net, etc. Vous avez mis en place les étapes pour atteindre vos objectifs financiers. Avec une optimisation budgétaire (ex. : compresser les dépenses moins importantes) combinée à une augmentation du taux d’épargne (dû à l’augmentation de salaire), je pense que vous avez tous les outils pour atteindre vos objectifs financiers… encore plus rapidement que prévu (peut-être 50 au lieu de 54?) 🙂 Quelle bonne nouvelle! Une fois qu’on prend goût à optimiser ses finances et augmenter ses épargnes/investissements, tout s’accélère soudainement…

Merci pour le « feedback » et les commentaires positifs! J’apprécie énormément 🙂

Au plaisir d’échanger avec vous!

R101

Un très bel effort de présentation et bien détaillé. Mais comme quoi une bonne action ne demeure jamais impunie 😉 j’aimerais ajouter un petit bémol au niveau des simulations, mais qui ne change en rien la méthodologie.

1. Afin d’ajouter une « marge de sécurité », j’utilise un taux de rendement de 5% ajusté à la baisse à partir de 60 ans pour refléter le changement du porte-folio avec l’âge: diminution du risque.

2. Un taux de décaissement ‘constant’ à 4% est discutable, mais permet de simplier un problème assez complexe. J’ajouterais que plus on prévoit prendre sa retraite tôt, plus il faut ajouter de marge de sécurité aux calculs.

Merci de partager tes connaissances et Bravo pour l’atteinte de tes objectifs!

« You cannot control what you don’t measure ».

Bonjour Joe,

Bienvenue sur mon blogue et merci pour ce premier commentaire 🙂

Dans les calculs (souvent simplifiés) du mouvement FIRE, il y a généralement deux « marges de sécurité » importantes. Premièrement, la règle du 4% se base sur un retrait sécuritaire, qui permet ainsi de ne jamais toucher au capital. Ainsi, dans le pire des scénarios, le capital initial pourrait être utilisé. Cela aurait bien entendu un impact sur le rendement futur, mais la marge de sécurité est quand même là.

Deuxièmement, les personnes qui visent l’indépendance financière et retraite précoce (FIRE) veulent être indépendantes de l’état dans leur planification. Ceci est en dit, il y aura quand même de l’aide financière de l’état qui va entrer dans les coffres, par exemple la pension de la sécurité de la vieillesse (SV) à partir de 65 ans. Pour les jeunes retraités avec enfants, il y a aussi les allocations familiales (ACE, AF, etc.). Les calculs ne se basent jamais sur le soutien de l’état, alors c’est vu comme un « bonus ». Ainsi, la deuxième « marge de sécurité » importante dans les calculs FIRE est les rentes de l’état.

Mais, je suis tout à fait d’accord avec la possibilité de changer les hypothèses dans les scénarios / calculs (ex. : taux de rendement, taux de retrait, etc.).

Au plaisir d’échanger avec vous!

R101

Félicitations pour ce « milestone »!

Je suis curieux, est-ce que vous avez déjà détaillé vos dépenses de 30k/an à vos lecteurs? Peut-être pas à la dépense près, mais du moins les grandes catégories et leur proportion? Je trouves que c’est tout un exploit d’être en mesure de faire cela avec une famille et j’en suis sûr que plusieurs pourrait s’en servir comme référence et/ou objectif. Si je vous fait répété de l’info déjà partagé, je m’en excuse. Vous pouvez simplement me référer à l’article qui aurait cette information svp.

Merci. J’adore votre blog, très inspirant! Lâchez pas!

Bonjour Richard,

Je n’ai jamais détaillé nos dépenses annuelles sur mon blogue. Mais, comme j’ai changé la vocation de mon blogue pour qu’il soit plus « familial », c’est ainsi un de mes objectifs pour l’année 2021 de publier un sommaire de nos dépenses annuelles.

Je faisais le suivi de nos dépenses familiales il y a plusieurs années, classées dans chaque catégorie, au dollar près. Cela nous permettait de savoir où allait notre argent et quelles catégories (postes de dépenses) pouvaient être réduites ou éliminées complètement. Par exemple, c’est en constatant nos dépenses en télécommunication que nous avions décidé de couper le câble et de changer nos forfaits de téléphones cellulaires il y a 3 ans (https://retraite101.com/economie-de-3650-sur-nos-depenses-en-telecommunication/). C’est aussi dans ce constat que nous avions décidé de garder un seul véhicule pour la famille, au lieu de deux (https://retraite101.com/est-ce-possible-dhabiter-en-banlieue-et-davoir-un-seul-vehicule/). Autrement, nous sommes assez frugaux de nature, alors nous n’avons plus besoin de nous limiter à un budget strict. Notre processus décisionnel se fait à l’achat ou à la planification d’achat.

Ainsi, je ne tiens plus de budget ou de sommaire de dépenses depuis 2-3 ans. Je n’ai que le montant total de nos dépenses, soit environ 30k$. J’ai une bonne idée de nos dépenses en habitation, car cela fonctionne principalement avec des paiements préautorisés (hypothèque, taxes municipales, taxes scolaires, assurances, etc.). Mais toutes les autres dépenses (transport, alimentation, soins personnels, consommation/divertissement, etc.) sont sur nos cartes de crédit, alors je vais devoir les classer manuellement. C’est mon objectif pour 2021 🙂

Au plaisir,

R101

Bonjour R101,

bel article! Je m’intéresse a mes finances personnelles depuis a peine 2 ans déjà, mais je me rends compte que j’étais déjà frugal par défaut, il ne me manquait que la portion investisseur a développer et la portion de planification. La notion de CoastFIRE est pour moi une révélation super intéressante et un excellent point de départ pour quiconque qui n’est pas a fond dans le FIRE.

En faisant le calcul de CoastFIRE, je me retrouve a 62 ans a partir d’aujourd’hui (j’ai 39 ans). De le réaliser, c’est un petit élément très agréable, ca sent un peu la liberté. Je ne compte toutefois pas réduire le travail pour l’instant et je continue mon plan d’être FIRE a 45 ans (peut-être même avant, qui sait?). Pour y arriver, je dois mettre en œuvre un transfert d’entreprise car c’est là que j’ai misé pour faire fructifier mon argent, loin des placements passifs souvent mis de l’avant par le mouvement FIRE (mon investissement business n’est pas pris en compte dans mon calcul de CoastFIRE, car pas encore monnayable).

D’ici là, je suis à mettre en place mon projet de retraite ou plutôt ma réorientation de carrière… J’en dirai peut-être un peu plus long dans un autre commentaire 😉

Bonjour Bigdji,

Bravo de prendre vos finances personnelles en main et bravo pour l’atteinte du CoastFIRE à 62 ans 🙂 C’est excellent pour une personne de 39 ans 😉 Si vous continuez de travailler à temps plein et épargnez/investissez au maximum, il y a de fortes chances que vous deveniez FIRE complet avant 45 ans!

Effectivement, c’est rare que les gens qui visent FIRE ont leur propre entreprise. C’est souvent l’inverse, c.-à-d. que les gens sont salariés, puis lorsqu’ils atteignent FIRE ou CoastFIRE, c’est là qu’ils partent leur propre entreprise pour le plaisir… Quoi qu’il en soit, l’important est que ça fonctionne! Tous les chemins mènent à Rome 🙂

Au plaisir,

R101

J’ai de la misère à comprendre ce que signifie la « cotisation annuelle supplémentaire ». Supposons que je travail et que je peux mettre beaucoup d’épargne mais que dès que j’aurai mon CoastFIRE je désire arrêter de mettre de l’épargne de côté, votre calculateur semble rajouter ce montant même lorsque le CoastFIRE est atteint, n’est-ce pas?

Je ne suis pas certain de savoir comment modifier le calculateur pour ajuster cette cotisation du temps où je travail.

Bonjour Marcottedan,

Bienvenue sur notre blogue et merci de briser la glace avec ce premier commentaire! 🙂

Effectivement, l’option « cotisation annuelle supplémentaire » permet d’ajouter de l’épargne supplémentaire dans les calculs FIRE (pas CoastFIRE). J’avais ajouté cette option avec la rétroaction que j’avais reçue des abonnés/lecteurs suivant la publication de cet article.

Ceci étant dit, chaque situation est unique et ainsi chaque planification financière est différente. Vous pourriez effectivement vouloir ajouter de l’épargne supplémentaire jusqu’à ce que vous atteigniez FIRE puis arrêter ensuite. Vous pourriez aussi vouloir ajouter de l’épargne supplémentaire jusqu’à ce que vous atteigniez CoastFIRE (ne pas continuer jusqu’au FIRE traditionnel). Ça dépend de vos besoins et de vos objectifs…

Dans le futur, je pourrais ajouter une option pour continuer ou arrêter (oui/non) l’épargne supplémentaire lorsque l’objectif est atteint (FIRE ou CoastFIRE selon le cas).

Au plaisir d’échanger avec vous! 🙂

R101

Très intéressant le calculateur Excel que vous avez fait, merci pour le partage.

Merci Mathieu ! 🙂

À titre indicatif, pour vous ou pour d’autres personnes, je tiens à mentionner que je propose d’autres fichiers Excel dans la page « Ressources et outils » de mon blogue (https://retraite101.com/ressources/).

Au plaisir,

R101