Dernière mise à jour : 1 août 2024

ARTICLE INVITÉ – Saviez-vous que vous pourriez gagner des centaines de milliers de dollars en utilisant judicieusement votre CELI plutôt que de cotiser aveuglément votre REER ? Dans cet article, je voudrais vous démontrer que le CELI est un outil puissant qui peut, selon les circonstances, permettre des stratégies très payantes pour planifier votre retraite. C’est ainsi que l’on dit que le CELI est un paradis fiscal légal !

Si, au détour, je réussis à vous convaincre que ça vaut vraiment la peine de bien planifier sa retraite, et ce, même si celle-ci est encore bien loin, mon article aura rempli son objectif.

Dans cet article :

- Le REER et ses avantages fiscaux

- La puissance du CELI

- Exemples d’optimisation fiscale grâce au CELI

- Exemple 1 – La classe moyenne

- Exemple 2 – Une personne à faibles revenus

- Exemple 3 – Les riches

- Le CELI est un paradis fiscal légal : Conclusion

- Le mot de la fin

Le REER et ses avantages fiscaux

C’est que le REER c’est beau. Ça nous donne un remboursement d’impôt, et en diminuant notre revenu imposable, ça augmente les allocations familiales et parfois d’autres avantages fiscaux; on l’aime le REER !

Pourquoi ? Parce que les cotisations REER apportent une gratification immédiate et que nous autres, humains, on aime ça, la gratification immédiate.

OK, je relativise. Ceux qui épargnent (en REER ou autre) ont déjà renoncé à une certaine gratification immédiate. En effet, le principe même d’épargner consiste à renoncer à une dépense immédiate pour nous permettre de faire une dépense future… Bon, la première étape est faite… bravo ! Et le CELI alors ?

🚀 Épargnez et courez la chance de gagner 1M$

Participez au concours Millionnaire du mois et courez la chance de gagner jusqu’à 1M$ chaque mois. En plus, obtenez un bonus de 25$ lorsque vous ouvrez et approvisionnez un compte Wealthsimple avec mon code «SSMJWA».

Avantages de Wealthsimple Courtage :

- Pas de commission sur la négociation d’actions et de FNB.

- Pas de frais d’administration ni de solde minimum requis.

- Négociation 24/5 : acheter et vendre des actions et FNB admissibles en dehors des heures normales de marché.

- Actions fractionnées : investir instantanément dans des fractions d’actions.

- Dépôts instantanés : jusqu’à 50K$ pour la clientèle «Essentiel» et jusqu’à 250K$ pour les clientèles «Avantage» et «Génération».

- Placements automatisés : achats récurrents, réinvestissement des dividendes sans frais et placement automatique d’une partie de votre paie.

- Comptes en dollar US sans frais pour les clientèles «Avantage» et «Génération».

- Prêt d’actions : générer des revenus supplémentaires sur certains placements admissibles.

- Taux d’intérêt réduit sur marge (à partir de 3,95%).

- Subvention IQEE pour le REEE au Québec.

- Concours Millionnaire du mois : participer à des tirages et gagner des prix.

*Lien affilié : je peux recevoir une commission, sans coût supplémentaire pour vous. Des conditions s’appliquent. En savoir plus : Mon évaluation de Wealthsimple | Concours Millionnaire du mois

La puissance du CELI

Oui, on sait que le CELI permet de voir notre épargne croitre à l’abri de l’impôt. Effectivement, ça semble être une bonne idée… qui aime payer des impôts dans la vie ? Mais vous rendez-vous compte VRAIMENT de l’importance que peut avoir le CELI sur vos finances ?

Pour la majorité du monde, le CELI sert juste à mettre de l’argent de côté pour des objectifs à court terme : voyage, rénovation… et même fond d’urgence. C’est bien et tant qu’on a « en masse de place » dans nos CELI… pourquoi pas ? C’est toujours mieux de laisser notre argent à l’abri de l’impôt quand on a le choix.

J’entends malheureusement aussi souvent l’idée que le CELI « rapporte » moins que le REER. Alors, c’est sûr que si vous vous servez juste du CELI pour un fond d’urgence ou pour ramasser de l’argent pour partir à Cuba l’année prochaine, il serait étonnant que votre conseiller ait mis votre épargne dans des placements très rentables, mais aussi plus risqués. Quand on a besoin de l’argent dans 2 mois, on ne veut pas risquer que cet argent soit réduit brutalement par un aléa de la bourse !

Au contraire, les sommes que vous avez dans vos REER, qui ont 10, 15, 20 ans pour croitre, vont certainement être placées de sorte à avoir un meilleur rendement sur le long terme (donc plus de risques sur le court terme, mais ce n’est pas grave, puisqu’on n’en a pas besoin demain matin).

Types de placement

Mais ATTENTION ! REER et CELI ne sont que des types de comptes dans lesquels vous pouvez choisir presque tous les types de placement :

- Certificats de placement garanti (CPG)

- Dépôts à terme

- Actions

- Obligations de gouvernement ou d’entreprises

- Fonds communs de placement

- Fonds négociés en bourse (FNB)

- Etc.

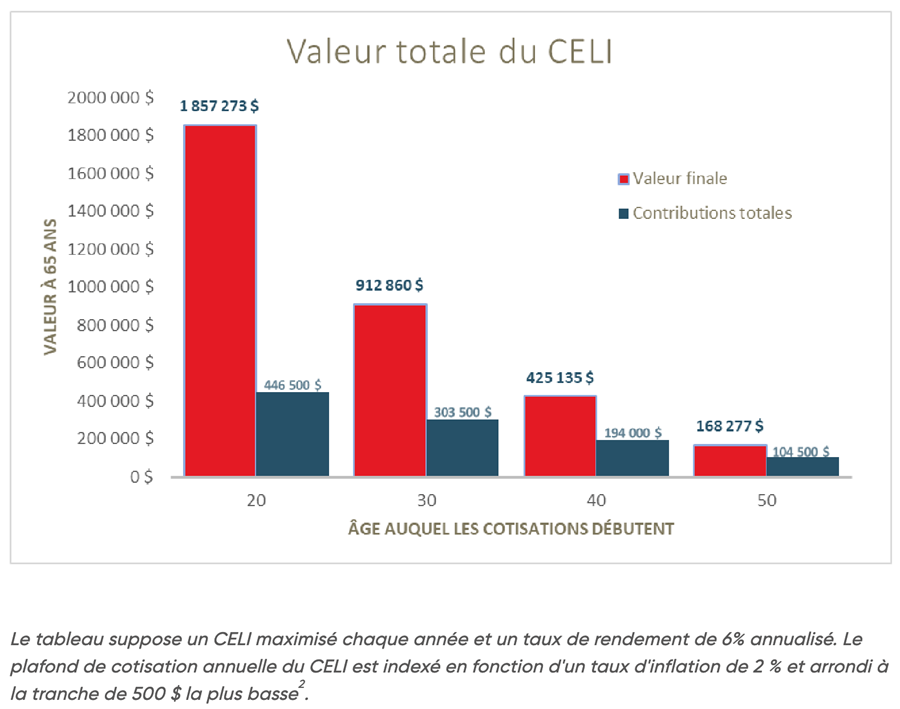

Un million de dollars en CELI

La vraie puissance du CELI arrive quand on y investit pour le long terme en visant un bon rendement. Si la loi sur le CELI continue telle qu’elle est actuellement, il sera éventuellement possible d’avoir plus de 1 million de dollars en CELI (voir tableau ci-dessous) si on l’utilise avec un objectif de croissance.

Le CELI : est-ce un paradis fiscal ?

Selon la définition du Larousse :

Un paradis fiscal est un pays qui fait bénéficier d’avantages fiscaux les non-résidents qui y placent des capitaux.

Quand vous entendez aux nouvelles qu’on a découvert que tel ou tel milliardaire a placé des capitaux dans un paradis fiscal, soit vous criez à l’injustice, soit vous l’enviez… Soit un peu des deux! 😉

Mais, tous les Canadiens ont accès à leur propre paradis fiscal, c’est légal et encouragé par le gouvernement en plus ! J’ai nommé… le CELI ! Imaginez avoir plus de 1 million de dollars que vous pourrez décaisser à votre retraite de la façon que vous voulez sans que les impôts le « voient »! C’est là qu’on peut commencer à voir les avantages du CELI. Enfin, pas besoin d’avoir 1 million, juste avoir du CELI, c’est déjà bien.

Exemples d’optimisation fiscale grâce au CELI

Voici maintenant 3 exemples d’optimisation fiscale à la retraite grâce au CELI.

Exemple 1 – La classe moyenne

L’objectif ici est la réduction des impôts. Le CELI peut aussi tout simplement permettre d’optimiser la fiscalité lors des décaissements.

- Âge : 38 ans

- Capital initial : 200 000 $

- Salaire de 80 000 $

- L’objectif de retraite à 60 ans : obtenir un revenu net de 60 000 $ (indexé annuellement).

- Pension du RREGOP (Régime de retraite du personnel employé du gouvernement et des organismes publics) de 55 000 $

Cette personne a 6 000 $ à placer d’ici à sa retraite. La fameuse question : REER ou CELI ? Quand on fait la vérification avec ces chiffres dans l’outil de planifretraite.ca, on remarque que dans ce cas l’épargne en CELI est beaucoup plus intéressante. On voit qu’au lieu d’épuiser son capital à 91 ans, il lui reste encore 242 000 $ à son âge présumé de décès à 94 ans.

Sachant en plus que ce résultat suppose que dans le cas où il aurait choisi de placer son épargne en REER, nous avons supposé qu’il aurait réinvesti son remboursement d’impôt chaque année !

Exemple 1 – Résultat

Payer 400 000 $ d’impôt de moins pendant sa retraite et avoir assez d’argent jusqu’à sa mort (et même laisser près de 250 000 $ à sa succession)… Je pense que ça vaut la peine de vérifier si le CELI ne serait pas plus intéressant que le REER ! Attention : Je ne suis pas en train de dire que le CELI est toujours le bon choix, loin de là ! Je dis juste que ça vaut la peine de vérifier !

Exemple 2 – Une personne à faibles revenus

L’objectif ici est l’optimisation du SRG (Supplément de revenu garanti).

- Âge : 65 ans

- Capital initial REER : 80 000 $

- Capital initial CELI : 90 000 $

- L’objectif de retraite : obtenir un revenu net de 30 000 $.

Mettons tout ça dans la machine de planifretraite.ca ! Voici une stratégie efficace :

- Demander la RRQ dès 65 ans,

- Reporter la sécurité de la vieillesse (SV) à 70 ans

- Vider ses REER pour combler le manque entre 65 ans et 70 ans.

- Compléter les montants reçus à partir de 70 ans uniquement avec du CELI

Supplément de Revenu Garanti

Le SRG (Supplément de Revenu Garanti) est un montant non imposable ajouté à la sécurité de vieillesse des personnes qui ont un faible revenu imposable. Le maximum pouvant être reçu pour une personne célibataire est de 12 300 $ par année. Ce montant est réduit en fonction des revenus imposables. À partir de revenus de 20 800 $, il n’y a plus de SRG.

Pourquoi utiliser cette stratégie ?

Donc dans notre cas, le REER et le RRQ sont bien sûr considérés comme des revenus imposables. Cependant, la petite « twist », c’est que les montants de Sécurité Vieillesse (SV), même s’ils sont imposables, ne seront pas pris en compte pour le calcul du revenu imposable dans le calcul du SRG ! C’est pourquoi on peut repousser la SV jusqu’à 70 ans, et donc en bonifier les montants, sans impacter négativement le SRG.

À l’inverse, on prend la RRQ dès 65 ans. C’est peut-être contre-intuitif, car si on l’avait repoussé, on aurait pu profiter de sa bonification. MAIS, on aurait aussi réduit la SRG chaque année.

Et enfin, on vide les REER tout de suite entre 67 et 70 ans. Donc, avant de commencer à recevoir le SV et le SRG afin, encore une fois, de ne pas impacter négativement le SRG.

Toute cette stratégie n’est possible que parce que nous avons du CELI que nous pourrons décaisser (sans augmenter notre revenu imposable) dès que nous commençons à recevoir la SV et le SRG. Ces montants de CELI, non imposables, n’auront aucun impact sur le SRG reçu.

Avec cette stratégie, cette personne recevra environ 200 000 $ de SRG jusqu’à son décès prévu à 96 ans. De plus, elle aura encore 230 000 $ de CELI à léguer à ses héritiers !

Au contraire, si cette personne n’avait eu que des REER, elle aurait pu en avoir assez pour sa retraite, à la condition de repousser la RRQ et la SV à 70 ans. Sinon, elle aurait manqué de fonds à 84 ans… Cependant, même dans cette situation, il ne lui resterait que 10 000 $ à son décès et elle n’aurait eu qu’un faible coussin de sécurité d’environ 40 000 $ tout le long de sa retraite.

Exemple 2 – Résultat

Donc, recevoir 200 000 $ de plus du gouvernement… Ça vaut la peine de prendre le temps d’optimiser son décaissement à la retraite et de profiter du CELI. N’est-ce pas ?

Exemple 3 – Les riches

L’objectif ici est l’optimisation du décaissement et de l’héritage. Sans rentrer dans les détails, supposons un couple de retraités dont le conjoint le plus âgé a beaucoup plus d’actifs que l’autre. L’objectif est de s’assurer que le conjoint survivant ait assez pour vivre après le décès du premier, et idéalement, de donner un héritage conséquent pour les enfants. Sans aucune optimisation et en décaissant le REER en premier, le capital sera suffisant. Mais, l’héritage final ne sera que de 25 000 $!

Si, par contre, on fait quelques optimisations de la situation en profitant (entre autres) du CELI :

- Fractionnement de revenu entre les conjoints

- Transfert de non enregistré dans le CELI et le CELI du conjoint chaque année pour le maximiser

- Report au maximum de la RRQ et de la SV

- FERR selon l’âge du conjoint

- Choix du meilleur ordre de décaissement

Nous obtenons une différence énorme ! On passe d’un capital final de 25 000 $ à 1 868 000 $, sans changer aucun chiffre dans les hypothèses de base! C’est possible juste en utilisant de bonnes stratégies fiscales… Et en profitant du CELI !

Avec cette stratégie, le capital final est optimisé ! Mais ce qui intéresse notre couple c’est d’optimiser l’héritage de leur enfant. Ainsi, en modifiant légèrement leur stratégie de décaissement pour décaisser plus de REER avant leur décès, ils en laisseront encore plus au net entre les mains de leurs héritiers.

Capital final (optimal) :

Héritage optimal :

Exemple 3 – Résultat

Ça vaut la peine de prendre le temps d’utiliser au maximum les stratégies à la retraite pour passer d’un héritage (après impôt) à nos enfants de 25 000 $ à 1,8 million. N’est-ce pas ?

Le CELI est un paradis fiscal légal : Conclusion

Est-ce que ces exemples vous ont donné envie d’optimiser votre propre situation ? Je vous encourage à en parler avec votre conseiller financier, et, pourquoi pas, à essayer mon outil de planification de la retraite (planifretraite.ca) pour pouvoir « jouer » avec vos propres chiffres.

Le CELI c’est bien, le REER aussi. L’important c’est de bien comprendre leur fonctionnement ainsi que leurs avantages et inconvénients et d’optimiser sa propre situation.

Julie Trottier – Présidente de PlanifRetraite inc. et Représentante en épargne collective

Le mot de la fin …

Je (Vincent) ne reçois aucune rémunération en échange de la publication de cet article sur mon blogue. Habituellement, je n’accepte pas des « articles invités » avec un produit à vendre.

Mais, ici, c’est différent. Julie est une personne que je connais depuis plusieurs années. Son outil de planification de retraite est un excellent outil que je recommande depuis de plusieurs années dans ma page « Ressources et outils ».

Plusieurs d’entre vous se souviendront peut-être qu’elle avait publié un premier article invité sur mon blogue il y a 4 ans déjà : « Devenez votre propre planificateur financier ». De plus, vous avez peut-être déjà rencontré Julie aux journées « Liberté financière » organisées par Youcef Ghellache (Educfinance).

Bref, c’est une personne très compétente dans le domaine des finances personnelles et qui offre un excellent outil de planification de retraite. Ce dernier mérite d’être partagé avec ma communauté.

Enfin, je suis d’accord avec elle… Le CELI est un paradis fiscal ! Utilisez-le à votre avantage !

Pour en savoir plus …

- REER ou CELI : guide pour choisir et optimiser vos placements

- REER : guide complet

- CELI : guide complet

- Erreurs à éviter dans un CELI

- Comment choisir un conseiller financier

🔎 Trouvez la meilleure assurance vie

Mon comparateur d’assurance vie* vous permet de trouver le meilleur prix pour votre assurance vie. Obtenez une soumission gratuite en quelques minutes seulement, dès aujourd’hui :

- Assurance vie*

- Assurance salaire ou invalidité*

- Assurance maladie grave*

- Assurance vie prêt hypothécaire*

Le comparateur est hébergé sur le site de notre partenaire ClicAssure*. En savoir plus : Mes comparateurs d’assurances

Bravo pour la collaboration. C’est très intéressant. Pour ma part, je fais de gros efforts pour mettre le maximum permis dans les deux régimes. J’avoue que c’est plus facile depuis que les enfants ont quitté le nid familial. Continue ton bon travail!

Merci beaucoup, Carl ! 🙂 Effectivement, je comprends ce que vous voulez dire à propos (du poids financier) des enfants avant qu’ils volent de leurs propres ailes… 🙂

P.S. Bravo de maximiser les régimes enregistrés !

Au plaisir,

R101