En 2026, le retrait d’un FERR demeure une obligation annuelle pour les retraités. Une fois votre REER converti, un retrait minimum du FERR doit être effectué chaque année, peu importe votre situation.

Toutefois, le retrait d’un FERR va bien au-delà d’un simple calcul. Il peut faire augmenter votre revenu imposable, réduire certains crédits et influencer vos prestations gouvernementales.

Ainsi, comprendre les règles applicables devient essentiel. Dans cet article, vous verrez comment fonctionne le retrait minimum du FERR en 2026, comment le calculer et quelles stratégies envisager pour mieux gérer vos décaissements à la retraite.

Dans cet article :

- Qu’est-ce qu’un FERR et comment il fonctionne

- Retrait minimum du FERR en 2026 : règles et calcul

- Pourquoi le retrait minimum du FERR augmente avec l’âge

- Exemples concrets de retrait minimum du FERR

- Conclusion

- FAQ – Retrait du FERR en 2026

Qu’est-ce qu’un FERR et comment il fonctionne

Le fonds enregistré de revenu de retraite (FERR) est un compte de décaissement utilisé à la retraite. Il permet de convertir l’épargne accumulée dans un REER en revenus réguliers.

Contrairement à une rente, le FERR offre une grande flexibilité. Vos placements demeurent investis sur les marchés et vous conservez le contrôle sur la composition de votre portefeuille, comme dans un REER.

La conversion d’un REER en FERR doit être effectuée au plus tard le 31 décembre de l’année de vos 71 ans. Toutefois, il est possible d’ouvrir un FERR plus tôt, selon votre stratégie de retraite.

Une fois le FERR ouvert, un retrait minimal annuel devient obligatoire. Ce montant est calculé selon votre âge au 1er janvier ou celui de votre conjoint, si cette option est choisie. Avec l’âge, le pourcentage de retrait augmente graduellement.

Les montants retirés d’un FERR sont imposables et s’ajoutent à votre revenu annuel. Cependant, les retraits correspondant au minimum annuel ne sont pas soumis à une retenue d’impôt à la source.

Ainsi, le FERR joue un rôle central dans la planification des revenus et de la fiscalité à la retraite. Pour cette raison, il est essentiel de bien comprendre le retrait minimum du FERR en 2026, sujet abordé dans la section suivante.

💰 Le compte chèques qui surpasse votre banque

Participez au concours Millionnaire du mois et courez la chance de gagner jusqu’à 1M$ chaque mois. En plus, obtenez un bonus de 25$ lorsque vous ouvrez et approvisionnez un compte Wealthsimple avec mon code «SSMJWA».

Avantages de Wealthsimple compte chèques :

- Aucuns frais mensuels ni frais quotidiens.

- Jusqu’à 2,25% d’intérêt sur tout votre solde.

- Retraits sans frais aux guichets automatiques.

- Transferts par Virement InteracMD sans frais jusqu’à 25K$/jour pour la clientèle admissible.

- Aucuns frais de change sur les transactions en devises étrangères.

- Protection de la SADC jusqu’à 1M$.

*Lien affilié : je peux recevoir une commission, sans coût supplémentaire pour vous. Des conditions s’appliquent. En savoir plus : Mon évaluation de Wealthsimple | Concours Millionnaire du mois

Retrait minimum du FERR en 2026 : règles et calcul

Les retraits minimaux obligatoires du FERR dépendent de :

- Votre âge au 1er janvier

- La valeur de votre fonds de retraite au 1er janvier

Voici les pourcentages de retrait minimum du FERR en 2026 pour chaque tranche d’âge à partir de 65 ans :

| Âge | Retrait minimum du FERR |

|---|---|

| 65 ans | 4,00 % |

| 66 ans | 4,17 % |

| 67 ans | 4,35 % |

| 68 ans | 4,55 % |

| 69 ans | 4,76 % |

| 70 ans | 5,00 % |

| 71 ans | 5,28 % |

| 72 ans | 5,40 % |

| 73 ans | 5,53 % |

| 74 ans | 5,67 % |

| 75 ans | 5,82 % |

| 76 ans | 5,98 % |

| 77 ans | 6,18 % |

| 78 ans | 6,36 % |

| 79 ans | 6,58 % |

| 80 ans | 6,82 % |

| 81 ans | 7,08 % |

| 82 ans | 7,38 % |

| 83 ans | 7,71 % |

| 84 ans | 8,08 % |

| 85 ans | 8,51 % |

| 86 ans | 8,99 % |

| 87 ans | 9,55 % |

| 88 ans | 10,21 % |

| 89 ans | 10,99 % |

| 90 ans | 11,92 % |

| 91 ans | 13,06 % |

| 92 ans | 14,49 % |

| 93 ans | 16,34 % |

| 94 ans | 18,79 % |

| 95 ans ou plus | 20,00 % |

À retenir

- Le retrait minimum du FERR est calculé selon l’âge au 1er janvier.

- Il est possible d’utiliser l’âge du conjoint pour réduire le retrait obligatoire.

- Le montant minimum doit être retiré chaque année.

- Les retraits sont imposables, mais sans retenue à la source sur le minimum.

- Il n’existe aucun plafond maximal de retrait.

Pourquoi le retrait minimum du FERR augmente avec l’âge

Le retrait minimum du FERR augmente avec l’âge afin de refléter l’espérance de vie restante. Plus une personne vieillit, plus le gouvernement s’attend à ce que l’épargne soit graduellement décaissée.

L’objectif n’est pas de forcer l’épuisement rapide du capital, mais d’éviter que les sommes demeurent indéfiniment à l’abri de l’impôt. Cette logique permet aussi d’assurer une imposition progressive des revenus à la retraite.

C’est pourquoi le pourcentage de retrait est relativement faible au début, puis augmente lentement avec les années. Cette règle explique également pourquoi le choix de l’âge du conjoint peut réduire temporairement le montant minimal à retirer.

Exemples concrets de retrait minimum du FERR

Pour mieux comprendre le montant que vous devrez retirer, voici quelques scénarios concrets.

1. Retrait minimum d’un FERR de 100 000 $

Imaginons un FERR dont la valeur est de 100 000 $ au 1er janvier 2026. Comme le retrait minimum est calculé en pourcentage, le montant en dollars change avec l’âge.

- À 72 ans, le retrait minimum en 2026 serait de 5 400 $.

- À 80 ans, il passe à 6 820 $.

- À 90 ans, il s’élève à 11 920 $.

- À 95 ans, il atteint 20 000 $.

Ces exemples montrent à quel point le retrait minimum augmente rapidement avec l’âge, et pourquoi il est important d’en tenir compte dans votre planification financière.

Tableau – Retrait minimum d’un FERR de 100 000 $ au 1er janvier 2026

| Âge au 1er janvier 2026 | Retrait minimum du FERR (%) | Retrait minimum du FERR ($) |

|---|---|---|

| 65 ans | 4,00 % | 4 000 $ |

| 66 ans | 4,17 % | 4 170 $ |

| 67 ans | 4,35 % | 4 350 $ |

| 68 ans | 4,55 % | 4 550 $ |

| 69 ans | 4,76 % | 4 760 $ |

| 70 ans | 5,00 % | 5 000 $ |

| 71 ans | 5,28 % | 5 280 $ |

| 72 ans | 5,40 % | 5 400 $ |

| 73 ans | 5,53 % | 5 530 $ |

| 74 ans | 5,67 % | 5 670 $ |

| 75 ans | 5,82 % | 5 820 $ |

| 76 ans | 5,98 % | 5 980 $ |

| 77 ans | 6,18 % | 6 180 $ |

| 78 ans | 6,36 % | 6 360 $ |

| 79 ans | 6,58 % | 6 580 $ |

| 80 ans | 6,82 % | 6 820 $ |

| 81 ans | 7,08 % | 7 080 $ |

| 82 ans | 7,38 % | 7 380 $ |

| 83 ans | 7,71 % | 7 710 $ |

| 84 ans | 8,08 % | 8 080 $ |

| 85 ans | 8,51 % | 8 510 $ |

| 86 ans | 8,99 % | 8 990 $ |

| 87 ans | 9,55 % | 9 550 $ |

| 88 ans | 10,21 % | 10 210 $ |

| 89 ans | 10,99 % | 10 990 $ |

| 90 ans | 11,92 % | 11 920 $ |

| 91 ans | 13,06 % | 13 060 $ |

| 92 ans | 14,49 % | 14 490 $ |

| 93 ans | 16,34 % | 16 340 $ |

| 94 ans | 18,79 % | 18 790 $ |

| 95 ans ou plus | 20,00 % | 20 000 $ |

À retenir

- Le retrait minimum augmente avec l’âge.

- Même pour un FERR modeste, les montants annuels évoluent rapidement.

- Ces montants sont calculés selon le pourcentage légal du gouvernement.

2. Retrait minimum d’un FERR de 300 000 $

Imaginons un FERR dont la valeur est de 300 000 $ au 1er janvier 2026. Le retrait minimum en dollars varie selon l’âge, car il est calculé en pourcentage.

- 72 ans : 16 200 $

- 80 ans : 20 460 $

- 90 ans : 35 760 $

- 95 ans : 60 000 $

Tableau – Retrait minimum d’un FERR de 300 000 $ au 1er janvier 2026

| Âge au 1er janvier 2026 | Retrait minimum du FERR (%) | Retrait minimum du FERR ($) |

|---|---|---|

| 65 ans | 4,00 % | 12 000 $ |

| 66 ans | 4,17 % | 12 510 $ |

| 67 ans | 4,35 % | 13 050 $ |

| 68 ans | 4,55 % | 13 650 $ |

| 69 ans | 4,76 % | 14 280 $ |

| 70 ans | 5,00 % | 15 000 $ |

| 71 ans | 5,28 % | 15 840 $ |

| 72 ans | 5,40 % | 16 200 $ |

| 73 ans | 5,53 % | 16 590 $ |

| 74 ans | 5,67 % | 17 010 $ |

| 75 ans | 5,82 % | 17 460 $ |

| 76 ans | 5,98 % | 17 940 $ |

| 77 ans | 6,18 % | 18 540 $ |

| 78 ans | 6,36 % | 19 080 $ |

| 79 ans | 6,58 % | 19 740 $ |

| 80 ans | 6,82 % | 20 460 $ |

| 81 ans | 7,08 % | 21 240 $ |

| 82 ans | 7,38 % | 22 140 $ |

| 83 ans | 7,71 % | 23 130 $ |

| 84 ans | 8,08 % | 24 240 $ |

| 85 ans | 8,51 % | 25 530 $ |

| 86 ans | 8,99 % | 26 970 $ |

| 87 ans | 9,55 % | 28 650 $ |

| 88 ans | 10,21 % | 30 630 $ |

| 89 ans | 10,99 % | 32 970 $ |

| 90 ans | 11,92 % | 35 760 $ |

| 91 ans | 13,06 % | 39 180 $ |

| 92 ans | 14,49 % | 43 470 $ |

| 93 ans | 16,34 % | 49 020 $ |

| 94 ans | 18,79 % | 56 370 $ |

| 95 ans ou plus | 20,00 % | 60 000 $ |

À retenir

- Le montant retiré augmente rapidement avec l’âge.

- Même avec un portefeuille intermédiaire, la différence entre 72 ans et 95 ans est significative.

- Ces chiffres illustrent l’importance de planifier vos retraits pour coordonner revenus et fiscalité.

3. Retrait minimum d’un FERR de 500 000 $

Imaginons un FERR dont la valeur est de 500 000 $ au 1er janvier 2026. Le retrait minimum varie selon l’âge, puisqu’il est calculé en pourcentage du solde du FERR.

- 72 ans : 27 000 $

- 80 ans : 34 100 $

- 90 ans : 59 600 $

- 95 ans : 100 000 $

Tableau – Retrait minimum d’un FERR de 500 000 $ au 1er janvier 2026

| Âge au 1er janvier 2026 | Retrait minimum du FERR (%) | Retrait minimum du FERR ($) |

|---|---|---|

| 65 ans | 4,00 % | 20 000 $ |

| 66 ans | 4,17 % | 20 850 $ |

| 67 ans | 4,35 % | 21 750 $ |

| 68 ans | 4,55 % | 22 750 $ |

| 69 ans | 4,76 % | 23 800 $ |

| 70 ans | 5,00 % | 25 000 $ |

| 71 ans | 5,28 % | 26 400 $ |

| 72 ans | 5,40 % | 27 000 $ |

| 73 ans | 5,53 % | 27 650 $ |

| 74 ans | 5,67 % | 28 350 $ |

| 75 ans | 5,82 % | 29 100 $ |

| 76 ans | 5,98 % | 29 900 $ |

| 77 ans | 6,18 % | 30 900 $ |

| 78 ans | 6,36 % | 31 800 $ |

| 79 ans | 6,58 % | 32 900 $ |

| 80 ans | 6,82 % | 34 100 $ |

| 81 ans | 7,08 % | 35 400 $ |

| 82 ans | 7,38 % | 36 900 $ |

| 83 ans | 7,71 % | 38 550 $ |

| 84 ans | 8,08 % | 40 400 $ |

| 85 ans | 8,51 % | 42 550 $ |

| 86 ans | 8,99 % | 44 950 $ |

| 87 ans | 9,55 % | 47 750 $ |

| 88 ans | 10,21 % | 51 050 $ |

| 89 ans | 10,99 % | 54 950 $ |

| 90 ans | 11,92 % | 59 600 $ |

| 91 ans | 13,06 % | 65 300 $ |

| 92 ans | 14,49 % | 72 450 $ |

| 93 ans | 16,34 % | 81 700 $ |

| 94 ans | 18,79 % | 93 950 $ |

| 95 ans ou plus | 20,00 % | 100 000 $ |

À retenir

- Le montant retiré augmente rapidement avec l’âge.

- Même avec un portefeuille intermédiaire, la différence entre 72 ans et 95 ans est importante.

- Ces chiffres montrent qu’il est essentiel de planifier vos retraits pour coordonner vos revenus, vos impôts et votre stratégie globale de retraite.

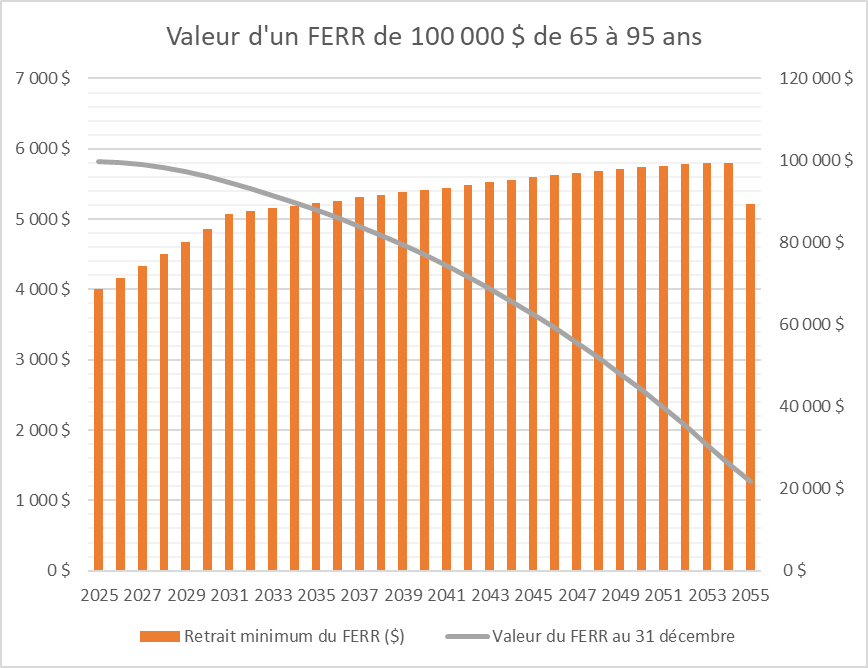

4. Retrait minimum d’un FERR de 100 000 $ de 65 à 95 ans

Prenons l’exemple d’un FERR dont la valeur est de 100 000 $, avec un décaissement planifié de 65 à 95 ans.

Pour cet exemple, nous supposons :

- Le retrait est effectué le 1er janvier de chaque année.

- Le portefeuille génère un rendement annuel estimé de 4 %, crédité le 31 décembre dans le FERR.

- Le décaissement est calculé selon le retrait minimum, sans tenir compte de l’imposition, des autres régimes d’épargne, du fractionnement du revenu, des rentes de l’État ou d’autres facteurs fiscaux.

Cette simulation montre comment le capital est progressivement retiré tout en continuant à générer un rendement, et permet de visualiser l’évolution du portefeuille sur 30 ans.

Bien que simplifiée, elle illustre l’impact de l’âge sur le montant du retrait minimum et l’importance de planifier vos décaissements dans une perspective globale.

Tableau – Retrait minimum d’un FERR de 100 000 $ de 65 à 95 ans

| Année | Âge au 1er janvier | Valeur du FERR au 1er janvier | Retrait minimum du FERR (%) | Retrait minimum du FERR ($) | Rendement | Valeur du FERR au 31 décembre |

|---|---|---|---|---|---|---|

| 2026 | 65 ans | 100 000 $ | 4,00% | 4 000 $ | 3 840 $ | 99 840 $ |

| 2027 | 66 ans | 99 840 $ | 4,17% | 4 163 $ | 3 827 $ | 99 504 $ |

| 2028 | 67 ans | 99 504 $ | 4,35% | 4 328 $ | 3 807 $ | 98 982 $ |

| 2029 | 68 ans | 98 982 $ | 4,55% | 4 504 $ | 3 779 $ | 98 258 $ |

| 2030 | 69 ans | 98 258 $ | 4,76% | 4 677 $ | 3 743 $ | 97 324 $ |

| 2031 | 70 ans | 97 324 $ | 5,00% | 4 866 $ | 3 698 $ | 96 156 $ |

| 2032 | 71 ans | 96 156 $ | 5,28% | 5 077 $ | 3 643 $ | 94 722 $ |

| 2033 | 72 ans | 94 722 $ | 5,40% | 5 115 $ | 3 584 $ | 93 191 $ |

| 2034 | 73 ans | 93 191 $ | 5,53% | 5 153 $ | 3 522 $ | 91 560 $ |

| 2035 | 74 ans | 91 560 $ | 5,67% | 5 191 $ | 3 455 $ | 89 823 $ |

| 2036 | 75 ans | 89 823 $ | 5,82% | 5 228 $ | 3 384 $ | 87 979 $ |

| 2037 | 76 ans | 87 979 $ | 5,98% | 5 261 $ | 3 309 $ | 86 026 $ |

| 2038 | 77 ans | 86 026 $ | 6,18% | 5 316 $ | 3 228 $ | 83 938 $ |

| 2039 | 78 ans | 83 938 $ | 6,36% | 5 338 $ | 3 144 $ | 81 744 $ |

| 2040 | 79 ans | 81 744 $ | 6,58% | 5 379 $ | 3 055 $ | 79 420 $ |

| 2041 | 80 ans | 79 420 $ | 6,82% | 5 416 $ | 2 960 $ | 76 964 $ |

| 2042 | 81 ans | 76 964 $ | 7,08% | 5 449 $ | 2 861 $ | 74 375 $ |

| 2043 | 82 ans | 74 375 $ | 7,38% | 5 489 $ | 2 755 $ | 71 642 $ |

| 2044 | 83 ans | 71 642 $ | 7,71% | 5 524 $ | 2 645 $ | 68 763 $ |

| 2045 | 84 ans | 68 763 $ | 8,08% | 5 556 $ | 2 528 $ | 65 735 $ |

| 2046 | 85 ans | 65 735 $ | 8,51% | 5 594 $ | 2 406 $ | 62 547 $ |

| 2047 | 86 ans | 62 547 $ | 8,99% | 5 623 $ | 2 277 $ | 59 201 $ |

| 2048 | 87 ans | 59 201 $ | 9,55% | 5 654 $ | 2 142 $ | 55 689 $ |

| 2049 | 88 ans | 55 689 $ | 10,21% | 5 686 $ | 2 000 $ | 52 003 $ |

| 2050 | 89 ans | 52 003 $ | 10,99% | 5 715 $ | 1 852 $ | 48 140 $ |

| 2051 | 90 ans | 48 140 $ | 11,92% | 5 738 $ | 1 696 $ | 44 097 $ |

| 2052 | 91 ans | 44 097 $ | 13,06% | 5 759 $ | 1 534 $ | 39 872 $ |

| 2053 | 92 ans | 39 872 $ | 14,49% | 5 777 $ | 1 364 $ | 35 458 $ |

| 2054 | 93 ans | 35 458 $ | 16,34% | 5 794 $ | 1 187 $ | 30 851 $ |

| 2055 | 94 ans | 30 851 $ | 18,79% | 5 797 $ | 1 002 $ | 26 056 $ |

| 2056 | 95 ans | 26 056 $ | 20,00% | 5 211 $ | 834 $ | 21 679 $ |

À retenir

- Même avec un retrait minimum annuel, le portefeuille continue de générer un rendement.

- Le montant retiré augmente avec l’âge.

- Ce type de simulation permet de mieux anticiper vos besoins et d’intégrer le FERR dans votre stratégie de retraite globale.

Conclusion

Le retrait minimum du FERR n’est pas qu’une simple obligation fiscale. Il influence directement vos impôts, vos revenus nets et la durée de votre épargne à la retraite.

Bien planifié, le FERR devient un outil puissant pour étaler l’imposition et mieux coordonner vos différentes sources de revenus. À l’inverse, se limiter au strict minimum, sans vision d’ensemble, peut entraîner des retraits plus élevés et plus imposés plus tard.

C’est pourquoi la planification de la retraite ne s’arrête pas à l’accumulation. La façon dont vous décaissez votre argent est tout aussi déterminante que la façon dont vous l’avez investi.

De mon côté, j’ai bâti mon propre plan de retraite en tenant compte des règles du FERR, de la fiscalité et des retraits à long terme. Pour structurer cette réflexion, j’utilise des outils de planification financière qui permettent de tester différents scénarios et d’éviter les décisions prises à l’aveugle.

Si vous souhaitez aller plus loin, commencez par définir votre objectif et votre stratégie de décaissement. Un plan clair aujourd’hui peut faire une grande différence sur votre tranquillité d’esprit demain.

FAQ – Retrait du FERR en 2026

Il dépend de votre âge au 1er janvier 2026 ou de celui de votre conjoint.

Oui. Un montant minimal doit être retiré chaque année.

Oui. Les montants retirés sont ajoutés à votre revenu imposable.

Oui. Aucun plafond maximal ne s’applique.

Oui. Le taux augmente progressivement chaque année.

🔎 Trouvez la meilleure assurance vie

Mon comparateur d’assurance vie* vous permet de trouver le meilleur prix pour votre assurance vie. Obtenez une soumission gratuite en quelques minutes seulement, dès aujourd’hui :

- Assurance vie*

- Assurance salaire ou invalidité*

- Assurance maladie grave*

- Assurance vie prêt hypothécaire*

Le comparateur est hébergé sur le site de notre partenaire ClicAssure*. En savoir plus : Mes comparateurs d’assurances

Avertissement : Ce contenu est fourni à des fins éducatives et informatives. Je ne suis pas un conseiller autorisé. Avant de prendre une décision financière, consultez un professionnel qualifié. Pour plus de détails, consultez ma page Transparence.

Bonjour Vincent

Est ce que le membre du couple qui a eu 71 ans au 31 decembre 2024 peut encore appliquer le seuil de retrait minimum du conjoint si ce dernier est plus jeune(ex 68 ans)

Bonjour Mario,

Oui, cette option est toujours possible ! Bien qu’elle soit souvent recommandée, analysez de votre situation et demandez de l’aide, au besoin (prenez rendez-vous avec votre conseiller financier).

Au plaisir,

R101

Lors de la création du compte FERR, on a l’option d’utiliser l’âge du conjoint comme âge de référence pour le calcul du taux de retrait. Si le conjoint est plus jeune, cela permet d’avoir un retrait minimum plus bas.

Dans le cas de l’exemple de Mario, son taux de retrait la premère année serait de 4.55% au lieu de 5.28%.

L’âge de référence, une fois choisi, est irrévocable.

Bonjour Alex,

Merci beaucoup pour votre ajout/réponse. J’avais mal lu la question de Mario… Effectivement, ce choix est encore possible !

Bonne année 2025 !

R101

Pie moi a 60 ans j auntundes chance d avoir quelque chose

Bonjour Mario,

Je ne connais pas votre situation personnelle, mais les retraits obligatoires du FERR représentent de l’argent qui aura été épargné dans le REER au cours de la vie active. Une personne qui n’a pas épargné dans son REER lorsqu’il/elle était sur le marché du travail n’aura pas de FERR à sa retraite. Cependant, il est possible d’épargner dans d’autres régimes d’épargne, comme le CELI, pour financer sa retraite. En dernier lieu, une personne qui n’aura pas épargné du tout aura droit à la Pension de la Sécurité de la vieillesse (PSV) et probablement au Supplément de revenu garanti (SRG). Si la personne a travaillé, elle aura droit à un montant du Régime de rentes du Québec (RRQ), en fonction de ses cotisations au régime.

Pour en savoir plus, je vous invite à lire cet article : « Quelles sont les sources de revenus à la retraite? »

Au plaisir,

R101

Pour un retrait minimum du FEER. COMMENT cela fonctionne? Est ce que le montant qu on doit retirer est retirer automatiquement sur notre rapport impot et c est nous que devrons le retirer chaque année.

Bonjour Real,

En établissant un FERR avec votre institution financière, vous devrez choisir un calendrier de paiement (versement) : mensuel, annuel, etc. Le montant retiré est entièrement imposable et doit être inclus dans votre déclaration de revenus. Si le retrait minimum n’est pas effectué avant le 31 décembre, des pénalités fiscales s’appliquent. À l’exception du retrait minimum, votre institution financière retiendra de l’impôt à la source.

Au plaisir,

R101

Intéressant. Je suggérerais un autre scénario dans lequel on pourrait voir le niveau de décaissement domine même personne, à toutes les années d’utilisation du FERR. 20% à 95, ça a l’air d’un gros montant, mais en fait, vu que le capital a diminué d’année en année, ce serait intéressant de voir si c’est un montant comparable en $$ aux premiers retraits, même si le % est different.

Bonjour Personne mystérieuse,

C’est une excellente suggestion. Lorsque j’aurai le temps, je pourrais produire un tel scénario. Il y a plusieurs défis, mais on pourrait montrer uniquement le décaissement du FERR, sans regard aux autres régimes d’épargne, au fractionnement de revenus, aux rentes de l’état, à la fiscalité, etc.

Merci beaucoup et bonne journée.

R101

REbonjour Vincent

est ce que le montant minimum de FERR recu du conjoint est partageable entre conjoints pour l’impot?

Bonjour Mario,

À moins d’une erreur de ma part (aveux : je suis parfait en retard sur les changements dans les règles fiscales), le FERR est bel et bien admissible au fractionnement des revenus de pension au fédéral (jusqu’à 50 %).

Au plaisir,

R101

Bonjour, pourquoi je transfèrerai mon REER en FERR puisque ça me forcerait à faire des retraits avant 71 ans? Je n’y vois aucun avantage, et seulement un inconvénient. Ai-je mal compris quelque chose? Pourquoi ne pas avoir abordé ce sujet dans cet article?

Bonjour moi (toi?),

Il y a des avantages, notamment pour le fractionnement de revenu entre conjoints (si vous êtes admissibles) et pour le crédit pour revenu de pension du fédéral et le crédit pour revenus de retraite du Québec.

Ceci étant dit, ce n’est pas avantageux pour tout le monde. C’est du cas par cas, comme d’habitude, en finances « personnelles ». Pour savoir si c’est avantageux pour votre propre situation, vous pouvez prendre rendez-vous avec votre conseiller ou planificateur financier.

Au plaisir,

R101

Bonjour, j’ai 63 ans et pour l’instant je vie avec mon frv et mon RRQ. Quelle est la différence avec un feer?

Merci

Bonjour Richard,

Un FRV (Fonds de revenu viager) et un FERR (Fonds enregistré de revenu de retraite) sont deux comptes utilisés pour financer la retraite. Cependant, ils ont des règles différentes.

Bref, les deux régimes sont utilisés pour générer un revenu à partir de l’épargne-retraite. Un FERR offre plus de flexibilité, tandis qu’un FRV est plus restrictif.

Bonne soirée,

R101

Bonjour, j’ai 66 ans je recois le RRQ, PSV et le SRG, ma conjointe de 50 ans travaille a temps partiel et gagne environ $ 6000 par an. Si je transfert mon reer dans un feer et commence a le retirer. Si je compend bien je peux transferrer 50% de ce revenu a ma conjointe et vu son faible revenu, elle ne paiera d’impot et quel serais l’impact su mon SRG.

Bonjour Bruno,

Effectivement, le FERR est admissible au fractionnement des revenus de pension au fédéral (jusqu’à 50 %) – pas au Québec.

Ceci étant dit, l’idéal sera de prendre rendez-vous avec votre conseiller ou planificateur financier pour réviser l’ensemble de votre dossier et s’assurer qu’aucun détail important ne vous a échappé (qui pourrait avoir un effet négatif sur la fiscalité, entre autres).

Au plaisir,

R101

Pourquoi ne pas fournir un calculateur pour que chacun puisse évaluer sa situation.

Moi au 31-12-2025 j aurai 78 ans et un ferr de $300 000.xx, j aimerais bien calculer ce que j aurai à 95 ans.

merci

Bonjour Jean-Paul,

Bien qu’il soit relativement simple, je propose cet outil qui pourrait vous aider : Simulateur de décaissement ( https://retraite101.com/liens/outils/decaissement/ ).

Pour une vue plus précise, vous pourriez plutôt utiliser un outil de planification financière comme ffPro ou PlanifRetraite. J’en parle dans la section « calculateurs » de ma page « Ressources et outils » ( https://retraite101.com/ressources/ ).

Au plaisir,

R101

Est-ce que la banque qui détient notre FERR peut refuser que l’on effectue notre retrait minimal le 31 décembre de l’année du retrait, soit le plus tard possible ?

Si notre FERR est placé dans un fonds commun, peut-on effectuer le retrait minimal « en nature » vers un compte non-enregistré ou vers un CÉLI (s’il a de la place évidemment) placés dans ce même fonds commun afin de ne pas perdre la valeur initiale (bien inférieure à celle qui est courante lors du jour du retrait) des parts ou des unités de ce fonds commun ?

Bonjour Zattza,

En général, le retrait minimal d’un FERR doit être effectué au plus tard le 31 décembre de l’année visée. La législation ne spécifie pas de date précise dans l’année, mais certaines institutions financières exigent que les instructions soient reçues plusieurs jours ouvrables à l’avance. Les jours fériés ou fins de semaine peuvent aussi affecter la possibilité de traiter le retrait exactement à la date souhaitée.

Si le FERR est investi dans des fonds communs, il est souvent possible d’effectuer le retrait « en nature », c’est-à-dire en transférant des parts ou unités plutôt qu’en argent comptant, vers un compte non enregistré ou un CELI si des droits de cotisation sont disponibles. La valeur utilisée pour le retrait correspond alors à la juste valeur marchande des titres au moment du transfert.

Les modalités précises, délais et types de transferts varient selon l’institution financière et le produit détenu.

Au plaisir,

R101

Très utile merci!

Ça me fait plaisir ! 🙂