Dernière mise à jour : 16 juillet 2024

Le deuxième trimestre de l’année 2024 est déjà terminé. La bourse américaine est en forte hausse depuis le début de l’année avec 15,1% pour le S&P 500 et 20,1% pour le NASDAQ! De son côté, la bourse canadienne (S&P/TSX) est beaucoup plus modeste, avec une hausse de 4,8 %. Mais, quand est-il de notre portefeuille boursier et de notre actif net? Aujourd’hui, je vous présente notre bilan du deuxième trimestre de 2024 (avril-juin) et notre bilan du premier semestre de 2024 (janvier-juin). Ces bilans incluent nos actifs, nos passifs, notre actif net et notre portefeuille net.

Dans cet article :

- Bilan du deuxième trimestre de 2024

- Bilan du premier semestre de 2024

- Faits saillants des bilans trimestriel et semestriel

- Revenus passifs (dividendes)

- Progression de notre actif net

- Mon portefeuille d’investissement

💡 Même si certains pourraient l’interpréter autrement, je ne publie pas mes bilans financiers pour me vanter. Mon but est plutôt de vous inspirer à prendre le contrôle de vos finances personnelles (si ce n’est déjà fait) et de vous encourager dans votre propre cheminement vers l’indépendance financière. Ces bilans font aussi partie de mon « journal de bord » pour documenter mon parcours personnel.

Rappel

Pour les nouveaux abonnés et lecteurs du blogue, je vous rappelle que je suis « Coast FIRE » et que j’ai décidé de prendre une retraite anticipée du 9 à 5 en mai 2021 (à l’âge de 35 ans) pour devenir « parent à la maison ». Depuis, je fais (je continue de faire) de la vulgarisation et de l’éducation financière sur ce blogue par passion, et ce, à temps partiel. Du même coup, cela génère des revenus qui permettent de couvrir une bonne partie de notre budget familial. Ce qui permet de repousser davantage le décaissement de nos placements.

De son côté, ma femme est elle aussi « Coast FIRE » (depuis quelques mois déjà). On a des projets vraiment excitants pour le futur. On fait l’école à la maison de nos enfants et je peux m’occuper de mon blogue à distance, alors cela nous ouvre la porte à plusieurs opportunités (~nomade numérique~).

Finalement, je vous rappelle que le bilan financier inclue les actifs et les passifs. Ainsi, lorsque je dis que notre actif net a augmenté ou diminué de X $, c’est l’ensemble des actifs, moins l’ensemble des passifs (donc l’actif « net ») qui a augmenté de X $ durant une période donnée. Ce n’est pas X $ de rendement ou de perte en bourse.

🚀 Épargnez et courez la chance de gagner 1M$

Participez au concours Millionnaire du mois et courez la chance de gagner jusqu’à 1M$ chaque mois. En plus, obtenez un bonus de 25$ lorsque vous ouvrez et approvisionnez un compte Wealthsimple avec mon code «SSMJWA».

Avantages de Wealthsimple Courtage :

- Pas de commission sur la négociation d’actions et de FNB.

- Pas de frais d’administration ni de solde minimum requis.

- Négociation 24/5 : acheter et vendre des actions et FNB admissibles en dehors des heures normales de marché.

- Actions fractionnées : investir instantanément dans des fractions d’actions.

- Dépôts instantanés : jusqu’à 50K$ pour la clientèle «Essentiel» et jusqu’à 250K$ pour les clientèles «Avantage» et «Génération».

- Placements automatisés : achats récurrents, réinvestissement des dividendes sans frais et placement automatique d’une partie de votre paie.

- Comptes en dollar US sans frais pour les clientèles «Avantage» et «Génération».

- Prêt d’actions : générer des revenus supplémentaires sur certains placements admissibles.

- Taux d’intérêt réduit sur marge (à partir de 3,95%).

- Subvention IQEE pour le REEE au Québec.

- Concours Millionnaire du mois : participer à des tirages et gagner des prix.

*Lien affilié : je peux recevoir une commission, sans coût supplémentaire pour vous. Des conditions s’appliquent. En savoir plus : Mon évaluation de Wealthsimple | Concours Millionnaire du mois

Bilan du deuxième trimestre de 2024

Voici ce qui s’est passé au cours du deuxième trimestre de 2024 (d’avril à juin 2024 inclusivement).

Le 1er avril 2024, on avait 1 125 746 $ en actifs et 6 639 $ en passifs, pour un actif net de 1 119 107 $. Puis, au 30 juin 2024, on avait 1 152 250 $ en actifs et 3 205 $ en passifs, pour un actif net de 1 149 045 $. C’est donc une augmentation de 26 505 $ en actifs et une diminution de 3 434 $ en passifs. Ainsi, notre actif net a augmenté de 29 939 $ au mois de juin 2024. De son côté, notre portefeuille net est passé de 754 446 $ à 767 650 $, ce qui représente une augmentation de 13 205 $.

Maintenant, voici les chiffres du bilan trimestriel, ligne par ligne…

Tableau – Bilan du deuxième trimestre de 2024

| BILAN CONJOINT | 1 AVRIL 2024 | 30 JUIN 2024 | VARIATION |

|---|---|---|---|

| ACTIFS | |||

| Comptes bancaires | 7 124 $ | 8 418 $ | +1 293 $ |

| Placements (CELI, REER, Non enregistré …) | 747 321 $ | 759 233 $ | +11 911 $ |

| Maison | 366 500 $ | 380 000 $ | +13 500 $ |

| Auto | 4 800 $ | 4 600 $ | -200 $ |

| TOTAL ACTIFS | 1 125 746 $ | 1 152 250 $ | +26 505 $ |

| PASSIFS | |||

| Cartes de crédit | 116 $ | 0 $ | -116 $ |

| Hypothèque | 6 523 $ | 3 205 $ | -3 318 $ |

| TOTAL PASSIFS | 6 639 $ | 3 205 $ | -3 434 $ |

| ACTIF NET | 1 119 107 $ | 1 149 045 $ | +29 939 $ |

| PORTEFEUILLE NET | 754 446 $ | 767 650 $ | +13 205 $ |

P.S. Comme j’ai expliqué récemment dans une autre publication, j’ai décidé de ne plus partager autant d’informations en public qu’avant… à cause d’un événement survenu dans les derniers mois. Aussi, j’ai dû modifier plusieurs pages de mon blogue (ex. : les pages « À propos », « Mon actif net », etc.) pour enlever des informations personnelles. C’était probablement prévisible avec la quantité de personnes mal intentionnées qui existent… Ceci étant dit, je partage les détails sur mon groupe « Les finances pour tous », car il s’agit d’un groupe privé avec un nombre limité de personnes. Merci de votre compréhension.

Bilan du premier semestre de 2024

Voici ce qui s’est passé au cours du premier semestre de 2024 (de janvier à juin 2024 inclusivement).

Le 1er janvier 2024, on avait 1 072 377 $ en actifs et 34 290 $ en passifs, pour un actif net de 1 038 087 $. Puis, au 30 juin 2024, on avait 1 152 250 $ en actifs et 3 205 $ en passifs, pour un actif net de 1 149 045 $. C’est donc une augmentation de 79 873 $ en actifs et une diminution de 31 085 $ en passifs. Ainsi, notre actif net a augmenté de 110 958 $ au mois de juin 2024. De son côté, notre portefeuille net est passé de 705 377 $ à 767 650 $, ce qui représente une augmentation de 62 273 $.

Maintenant, voici les chiffres du bilan semestriel, ligne par ligne…

Tableau – Bilan du premier semestre de 2024

| BILAN CONJOINT | 1 JANV 2024 | 30 JUIN 2024 | VARIATION |

|---|---|---|---|

| ACTIFS | |||

| Comptes bancaires | 12 342 $ | 8 418 $ | -3 924 $ |

| Placements (CELI, REER, Non enregistré …) | 693 036 $ | 759 233 $ | +66 197 $ |

| Maison | 362 000 $ | 380 000 $ | +18 000 $ |

| Auto | 5 000 $ | 4 600 $ | -400 $ |

| TOTAL ACTIFS | 1 072 377 $ | 1 152 250 $ | +79 873 $ |

| PASSIFS | |||

| Cartes de crédit | 133 $ | 0 $ | -133 $ |

| Hypothèque | 34 157 $ | 3 205 $ | -30 952 $ |

| TOTAL PASSIFS | 34 290 $ | 3 205 $ | -31 085 $ |

| ACTIF NET | 1 038 087 $ | 1 149 045 $ | +110 958 $ |

| PORTEFEUILLE NET | 705 377 $ | 767 650 $ | +62 273 $ |

Remarques :

- RREGOP (Mme R101) : On utilise une estimation de la « Valeur de transfert du RREGOP » dans notre bilan financier. Cette dernière correspond aux cotisations et intérêts (disponibles dans le relevé annuel) multipliés par 1,75, puis arrondis à la tranche de 100 $ la plus proche. Cette valeur de transfert est plus représentative de la valeur réelle de l’actif. Plus d’informations ici : Comment inclure le RREGOP dans l’actif net?

- REEE : On utilise la valeur des cotisations au REEE. Les cotisations appartiennent aux souscripteurs du REEE (nous), tandis que les subventions et intérêts appartiennent aux bénéficiaires (enfants).

- Maison : On augmente la valeur marchande de la maison une fois par mois. Cette dernière correspond à une augmentation annuelle de 5 %, divisée par 12, arrondie à la tranche de 100 $ la plus proche. Cela permet d’avoir une augmentation graduelle de la valeur marchande plutôt qu’une augmentation importante par année.

- Auto : On diminue la valeur marchande de l’auto une fois par mois. Cette dernière correspond à une diminution annuelle de 15 %, divisée par 12, arrondie à la tranche de 100 $ la plus proche. On procède ainsi pour la même raison que pour la maison.

- Compte non enregistré (Mr R101) : Maintenant utilisé comme : fonds d’urgence + épargne à court terme (rénovations, projets, vacances) + argent de côté pour les impôts à payer (travailleur autonome / pour les revenus du blogue Retraite101).

Faits saillants des bilans trimestriel et semestriel

Voici les faits saillants de notre bilan du deuxième trimestre de 2024 ainsi que notre bilan du premier semestre de 2024.

CELI

En janvier 2024, j’ai maximisé mon CELI pour l’année 2024 avec une cotisation unique. J’ai transféré des placements de mon compte non enregistré vers mon compte CELI. Pour en savoir plus : « J’ai (déjà) maximisé mon CELI en 2024 ».

En février 2024, on a déplacé une somme de 8 000 $ du CELI de Mme R101 vers son REER (pour l’année fiscale 2023). Notre TEMI est vraiment intéressant pour l’année 2023 (voir section REER). Au cours des prochaines années, cotiser de nouveau et maximiser le CELI de Mme R101 sera dans nos priorités…

REER

En février 2024, on a cotisé une somme de 10 000 $ dans le REER de Mme R101. Sur ce 10 000 $, une somme de 8 000 $ provient d’un transfert de son CELI (voir le point précédent) et 2 000 $ provient d’une nouvelle cotisation (à partir de notre épargne).

On a utilisé cette stratégie à cause de notre TEMI pour l’année 2023. Depuis ma retraite anticipée en 2021, on a continué d’avoir des revenus relativement élevés. Mais, l’année 2023 est la première année « typique » avec des revenus beaucoup plus modestes.

Avec de l’épargne disponible et un TEMI de 50 %, on a décidé d’ajouter des sommes dans le REER de Mme R101 pour abaisser davantage notre revenu familial net rajusté.

Nos allocations familiales non imposables seront plus élevées… Que l’on utilise pour les dépenses des enfants, bien entendu, mais aussi, pour cotiser à leur REEE ! De plus, on va obtenir (pour la première fois) les subventions additionnelles pour le REEE (SCEE et IQEE). Finalement, on va aussi recevoir (pour la première fois !) le Crédit d’impôt pour solidarité et même une petite somme du Crédit pour la TPS (eh oui !).

Crypto

Finalement, après 18 mois d’incertitudes, Celsius Network a annoncé qu’elle était sortie de la protection contre les faillites (chapitre 11 du Code des faillites des États-Unis) et qu’elle avait commencé à distribuer à ses créanciers. En février 2024, j’ai enfin récupéré une partie de mes cryptomonnaies. C’est ce qui explique la différence d’environ 9 000 $ dans les bilans. Pour plus d’informations : « Faillite de Celsius : Comment récupérer vos cryptos ».

REEE (cotisations)

En janvier 2024, j’ai maximisé le REEE de mes enfants pour l’année 2024 avec une cotisation unique de 5 000 $. Pour ce faire, j’ai transféré des placements de mon compte non enregistré vers mon compte REEE autogéré. Pour en savoir plus : « J’ai (déjà) maximisé mon REEE en 2024 ».

Hypothèque

En janvier 2024, on a effectué une remise en capital de 24 400 $ sur l’hypothèque. Notre solde hypothécaire est maintenant de… 3 200 $! Notre prêt hypothécaire sera complètement remboursé en septembre 2024. À ce moment-là, j’aurai 38 ans et ma femme aura 36 ans. Ici aussi, les sommes proviennent de mon compte non enregistré.

Compte non enregistré

La baisse importante est en lien avec les points précédents : cotisations CELI + cotisations REEE + remises en capital sur l’hypothèque. À partir de maintenant, le compte non enregistré est utilisé uniquement comme fonds d’urgence, épargne à court terme (rénovations, projets, vacances) et argent de côté pour les impôts à payer (travailleur autonome – pour les revenus du blogue Retraite101).

J’espère ne pas avoir oublié de détails importants… (ce qui est fort probable, alors n’hésitez pas à poser des questions 🙂 ).

Revenus passifs (dividendes)

Non, les revenus du blogue ne sont pas des revenus « passifs ». Croyez-moi, ce sont des revenus « actifs » … Par revenus passifs, je parle bien entendu de revenus de dividendes de nos placements en bourse.

Bref, voici les revenus de dividendes qu’on a reçus dans nos comptes de courtage depuis le début de l’année (du 1er janvier 2024 au 30 juin 2024) :

- CELI (Mr R101) : 1332,85 $

- CELI (Mme R101) : 954,97 $

- REER (Mr R101) : 3577,57 $

- REER (Mme R101) : 227,84 $

- Compte non enregistré (Mr R101) : 818,05 $

- Total : 6911,28 $

P.S. Pour le REEE familial, j’ai effectivement reçu des dividendes du FNB XEQT. Mais, ce revenu de dividendes appartient à mes enfants, donc je ne les inclus pas dans ce bilan. En d’autres mots, je compte uniquement les cotisations au REEE dans mon bilan, car c’est la somme qui m’appartient.

Somme toute, je suis agréablement surpris par ce niveau de revenus passifs (dividendes), considérant que notre stratégie d’investissement n’est PAS axée sur les dividendes, mais plutôt, sur la croissance.

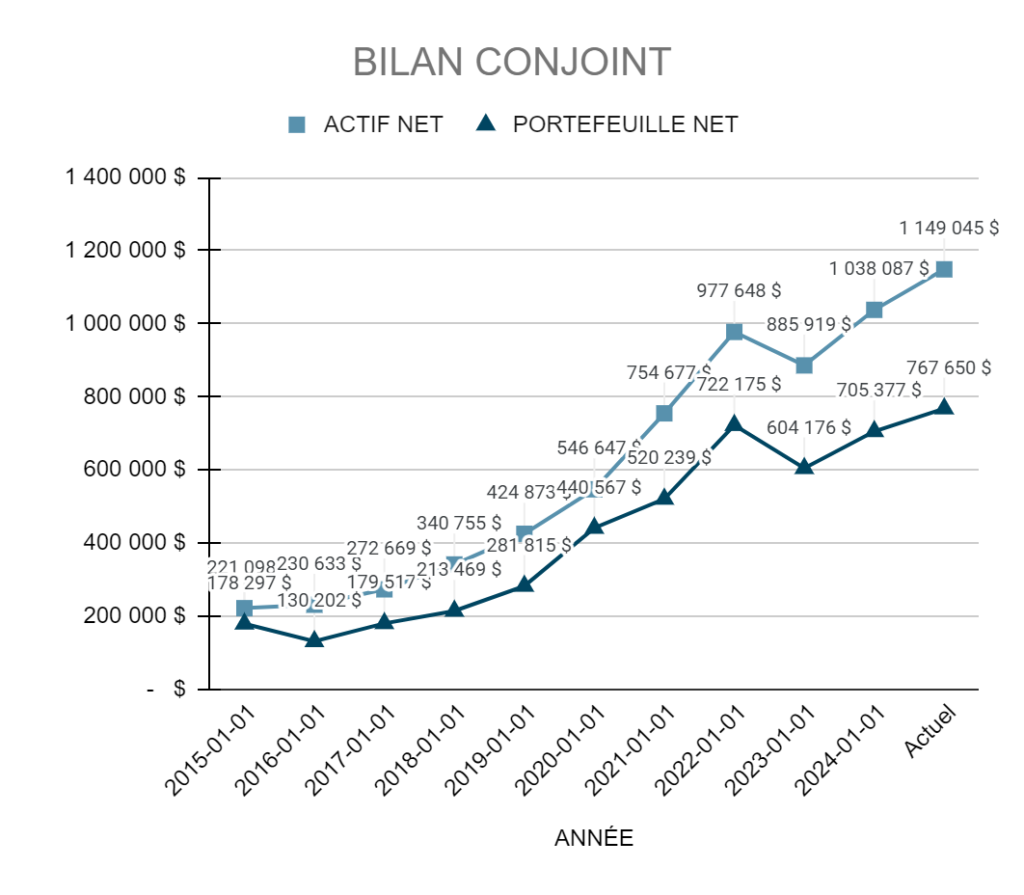

Progression de notre actif net

Voici la progression de notre actif net et de notre portefeuille net, de 2015 à aujourd’hui (30 juin 2024). En 9 ans et demi, notre actif net est passé de 221 098 $ à 1 149 045 $, ce qui représente une augmentation de 927 947 $! 🙂 De son côté, notre portefeuille net est passé de 178 297 $ à 767 650 $, ce qui représente une augmentation de 589 353 $!

P.S. Bientôt, je vais pouvoir dire : « En 10 ans, notre actif net a (…) » J’ai hâte d’avoir mes premières statistiques officielles sur 10 ans !

Puis, n’oublions pas que ce dernier chiffre exclut la valeur de la maison qui a « explosé » entre 2020 et 2024 (+50 % d’augmentation sur 4 ans). On est vraiment fiers de cet accomplissement ! 🙂

Tableau – Actif net conjoint

| ANNÉE | ACTIF NET | PORTEFEUILLE NET | VARIATION |

|---|---|---|---|

| Début 2015 | 221 098 $ | 178 297 $ | |

| Début 2016 | 230 633 $ | 130 202 $ | +9 535 $ |

| Début 2017 | 272 669 $ | 179 517 $ | +42 036 $ |

| Début 2018 | 340 755 $ | 213 469 $ | +68 086 $ |

| Début 2019 | 424 873 $ | 281 815 $ | +84 118 $ |

| Début 2020 | 546 647 $ | 440 567 $ | +41 663 $ |

| Début 2021 | 754 677 $ | 520 239 $ | +208 030 $ |

| Début 2022 | 977 648 $ | 722 175 $ | +222 971 $ |

| Début 2023 | 885 919 $ | 604 176 $ | -91 729 $ |

| Début 2024 | 1 038 087 $ | 705 377 $ | +152 168 $ |

| Actuel *** | 1 149 045 $ | 767 650 $ | +110 958 $ |

Note : *** Actif net au 30 juin 2024

Graphique – Actif net conjoint

Voici les données sous forme de graphique :

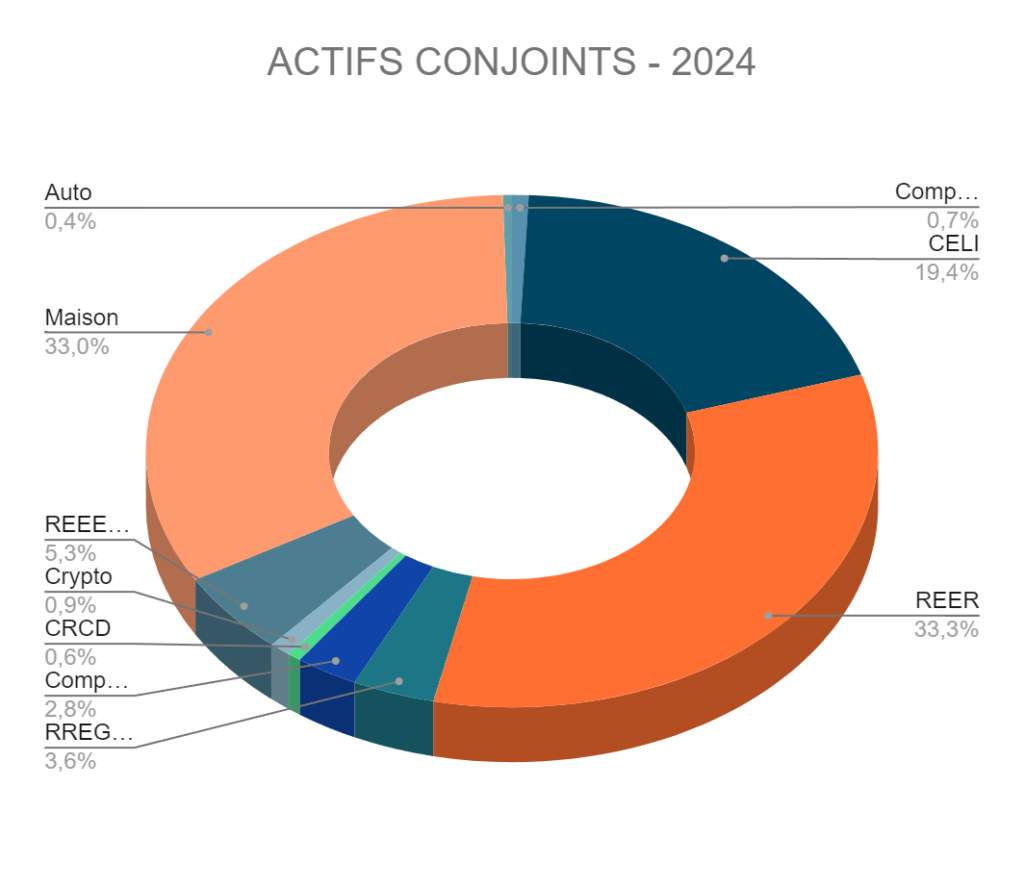

Graphique – Répartition de nos actifs

Voici la répartition de nos actifs :

Dans un monde idéal, j’aimerais que la maison représente une part moins importante de nos actifs conjoints. Actuellement, elle représente 33 %. Pour atteindre cet objectif, on doit continuer d’épargner (investir) dans les différents régimes d’épargne, comme les CELI et les REER. Au fil des années, les placements devraient croitre à un rythme plus important que la maison (ex. : 7-8 % vs 5 %). Alors, la part de la maison devrait diminuer graduellement avec les années… jusqu’à la phase de décaissement.

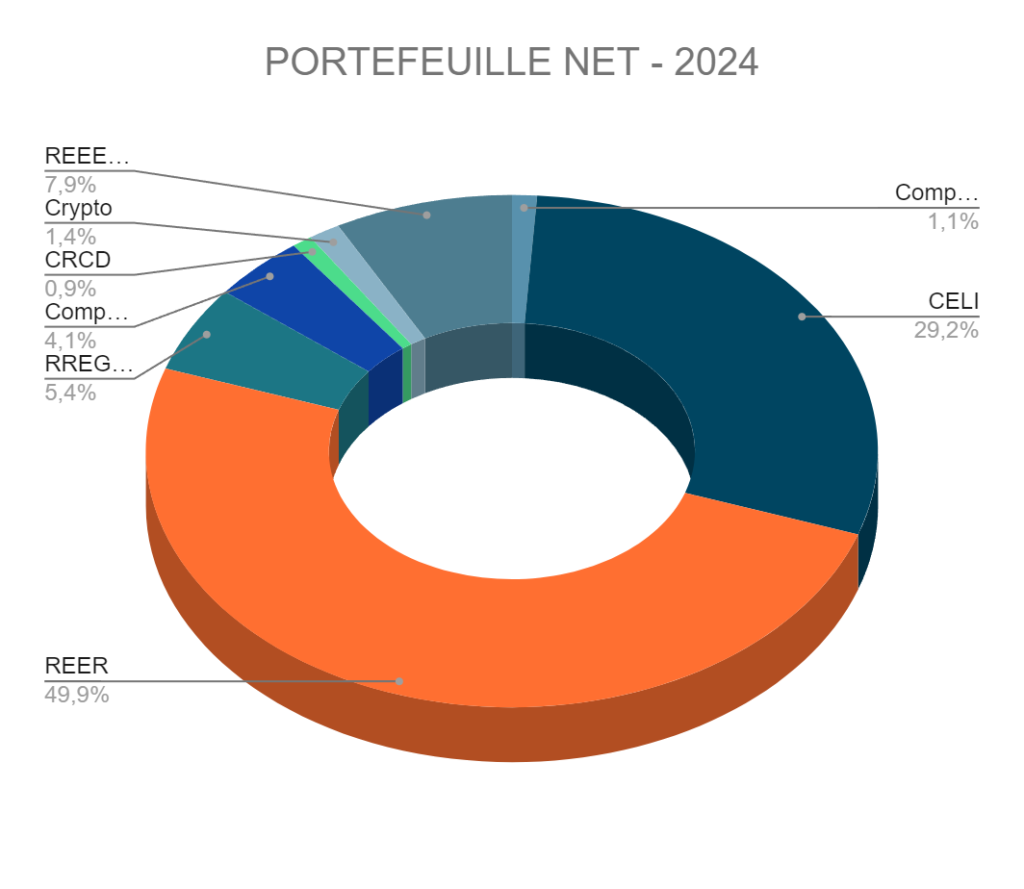

Graphique – Répartition des actifs de notre portefeuille d’investissement

Voici la répartition des actifs de notre portefeuille d’investissement :

Dans un monde idéal, j’aimerais que le REER et le RREGOP représentent une part moins importante de notre portefeuille d’investissement. Pourquoi? Car le décaissement du REER et du RREGOP est imposable. De plus, bien que le RREGOP sera transféré en CRI (d’ici quelques mois), il nous apportera quand même un lot de contraintes qu’on préférerait ne pas avoir (oui, je sais que des changements devraient survenir en 2024…). Le CELI devrait, idéalement, être le régime d’épargne le mieux garni.

Mon portefeuille d’investissement

Ma stratégie d’investissement en bourse, simple et efficace!

Je n’ai PAS besoin de lire des états financiers, de faire des analyses microéconomiques et macroéconomiques, de faire des recherches sur des titres de sociétés… et encore moins d’essayer de synchroniser le marché, de rééquilibrer mon portefeuille, de faire des analyses techniques, etc.

Comment est-ce possible? Car, j’investis dans un seul FNB d’allocation d’actifs par compte d’investissement. Pour en savoir plus, consultez cet article :

Bilan du deuxième trimestre de 2024 : Conclusion

C’était mon TRÈS long bilan financier, incluant :

- Bilan du deuxième trimestre de 2024

- Bilan du premier semestre de 2024

- Faits saillants des bilans trimestriel et semestriel

- Revenus passifs (dividendes)

- Progression de notre actif net

- Mon portefeuille d’investissement

J’espère que vous avez apprécié la transparence de ce blogue. 🙂

J’ai hâte de voir la suite de l’année 2024 ainsi que les années suivantes. Par exemple, au courant de l’année 2024, est-ce qu’il y aura cette fameuse récession dont les économistes parlent depuis 2022 (depuis la hausse des taux)? Si oui, quelle sera l’ampleur? Et, quel sera l’impact sur notre portefeuille, le cas échéant?

Pour le moment, on n’est pas (encore) en phase de décaissement. À l’exception de quelques retraits pour des dépenses imprévues… Ma femme a arrêté de travailler il y a plusieurs mois. Au lieu de décaisser nos placements, je continue de faire ce que j’aime (vulgarisation en finances personnelles) et de gagner des revenus, qui couvrent la majeure partie de nos dépenses annuelles. Donc, les variations en bourse n’ont pas d’impact sur notre stratégie…

Et vous, comment s’est déroulé votre deuxième trimestre de 2024 ? Est-ce que votre actif net a augmenté ou diminué ?

🔎 Trouvez la meilleure assurance vie

Mon comparateur d’assurance vie* vous permet de trouver le meilleur prix pour votre assurance vie. Obtenez une soumission gratuite en quelques minutes seulement, dès aujourd’hui :

- Assurance vie*

- Assurance salaire ou invalidité*

- Assurance maladie grave*

- Assurance vie prêt hypothécaire*

Le comparateur est hébergé sur le site de notre partenaire ClicAssure*. En savoir plus : Mes comparateurs d’assurances

Salut Vincent,

De mon côté, c’est une augmentation de 3,8% de mon portefeuille qui s’est produit durant les mois d’avril à juin. Je regardais justement mes chiffres au 31 juillet depuis le début de l’année et c’est un début d’année surprenant ! Comment se déroulera le reste de l’année…?

Bonne vacances!

Salut PTsigane,

C’est une belle augmentation pour un seul trimestre! 🙂 Moi aussi, j’ai hâte de voir la suite de l’année 2024 (et les années suivantes). À suivre… Bon été ! 🙂

R101