Vous vous demandez comment devenir riche? Vous n’avez pas la capacité d’augmenter vos revenus ou d’ajouter de nouvelles sources de revenus? Et si je vous disais que vous pouvez devenir riche en suivant 5 étapes simples… Pensez-vous que c’est possible?

Dans cet article :

- Comment devenir riche sans augmenter ses revenus?

- Évaluez votre situation actuelle

- Remboursez vos dettes

- Augmentez votre taux d’épargne

- Investir vos épargnes dans les véhicules de placement avantageux

- Réévaluez vos investissements régulièrement

- Commencez dès aujourd’hui

Comment devenir riche sans augmenter ses revenus?

Il n’y a pas de secret pour devenir riche. Vous devez travailler et prendre en main vos finances personnelles. De plus, il faut beaucoup de discipline et de détermination!

Vous devez dépenser moins que ce que vous gagnez et rembourser vos dettes le plus vite possible. Ensuite, il faut investir le maximum d’argent possible pour ainsi générer des revenus (intérêts, dividendes, etc.) et des intérêts composés. Mais, comment est-ce possible de dégager une marge de manœuvre pour épargner et investir? La réponse est dans votre budget… Regardez vos dépenses!

Pour devenir riche, il n’est pas nécessaire d’augmenter vos revenus. Il est beaucoup plus facile de diminuer ses dépenses que d’augmenter ses revenus. En diminuant vos dépenses, vous serez en mesure de dégager une marge de manœuvre pour épargner et investir.

Les 5 étapes à suivre pour devenir riche sont les suivantes :

- Évaluez votre situation actuelle

- Remboursez vos dettes

- Augmentez votre taux d’épargne

- Investir vos épargnes dans les véhicules de placement avantageux

- Réévaluez vos investissements régulièrement

Évaluez votre situation actuelle

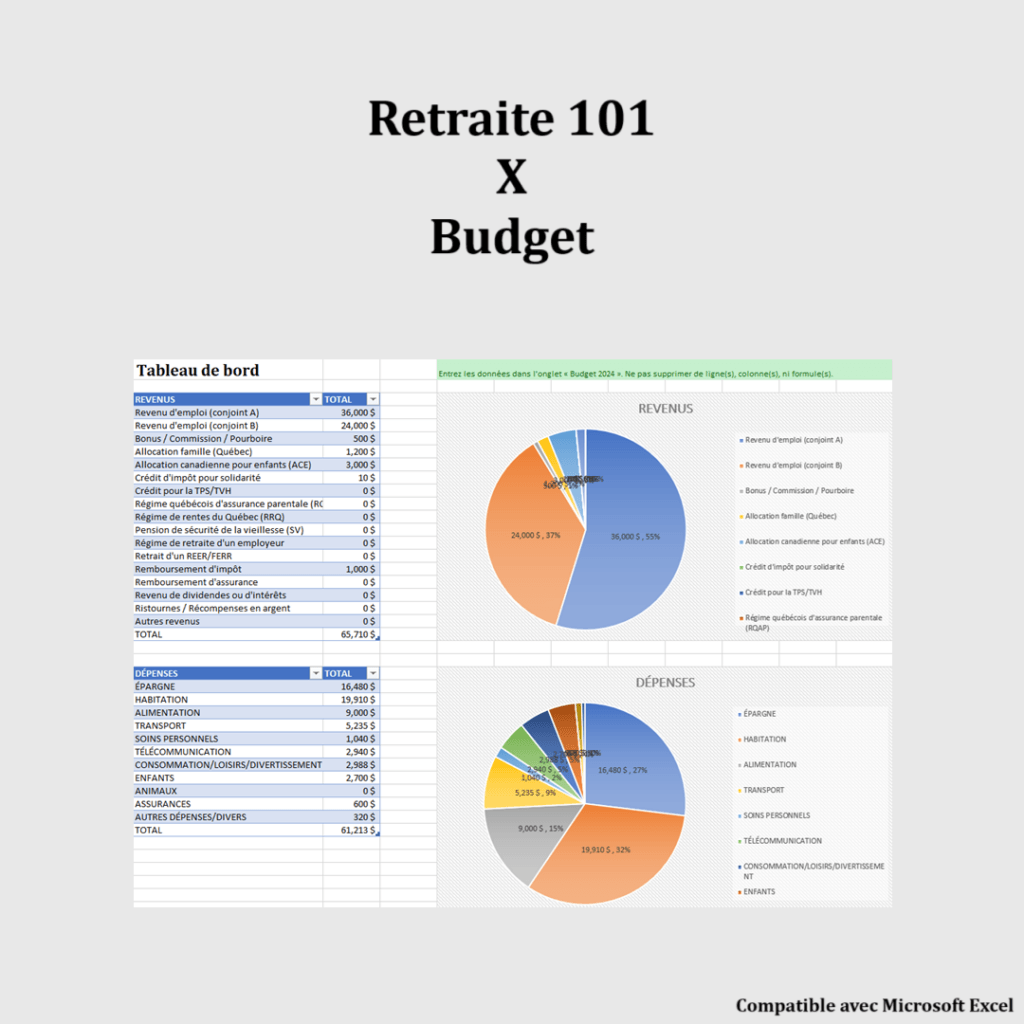

La première étape consiste à évaluer votre situation financière actuelle. Vous pouvez utiliser une application ou simplement créer un budget dans un fichier Excel. L’objectif du budget est de comptabiliser vos revenus et vos dépenses, mais surtout de comprendre où s’en va votre argent. Vous pourrez aussi calculer quel est votre taux d’épargne (épargne / revenu net = taux d’épargne).

Outil de budget mensuel

Gérez vos revenus et vos dépenses dans un tableau simple et efficace. Cet outil vous permet de visualiser facilement vos postes de dépenses, vos économies et votre capacité d’épargne chaque mois.

Avantages :

- Identifier les dépenses superflues

- Planifier vos économies mensuelles

- Visualiser rapidement votre situation financière

Téléchargez dès maintenant et prenez le contrôle de votre budget.

Les achats de la boutique en ligne sont effectués sur la plateforme sécurisée BuymeaCoffee*. En savoir plus : Boutique en ligne Retraite101.

De plus, vous devez calculer votre avoir net (valeur nette). Vous pouvez utiliser le même fichier Excel dans lequel vous pouvez comptabiliser vos avoirs (compte chèque, CELI, REER, REEE, etc.) et vos dettes (dette de carte de crédit, prêt étudiant, prêt automobile, etc.). L’avoir net équivaut à la différence entre vos avoirs et vos dettes (avoirs – dettes = avoir net).

Suivi de l’actif net

Suivez la valeur totale de vos biens moins vos dettes grâce à cet outil clair et intuitif. Vous saurez exactement où vous en êtes dans votre parcours financier à tout moment.

Avantages :

- Calcul automatique de votre actif net

- Historique graphique pour suivre votre progression

- Meilleure planification de vos objectifs financiers

Commencez à suivre votre actif net aujourd’hui.

Les achats de la boutique en ligne sont effectués sur la plateforme sécurisée BuymeaCoffee*. En savoir plus : Boutique en ligne Retraite101.

Remboursez vos dettes

La deuxième étape consiste à rembourser vos dettes. Arrêtez d’emprunter et de payer des intérêts sur vos cartes de crédit, prêts personnels, prêts automobiles, etc.). Commencez par rembourser les mauvaises dettes, c’est-à-dire celles dont le taux d’intérêt est le plus élevé (carte de crédit).

Si votre budget est serré, vous pouvez dégager une marge de manœuvre en éliminant vos dépenses inutiles et en réduisant vos frais récurrents. Cela vous permettra de rembourser plus rapidement vos dettes.

Augmentez votre taux d’épargne

La troisième étape consiste à augmenter votre taux d’épargne. Plus vous voulez devenir riche rapidement, plus votre taux d’épargne doit être élevé. Certains sont capables d’épargner plus de 50 % de leurs revenus nets. Pourquoi pas vous? Est-ce plus important d’acheter une voiture neuve ou un nouveau bateau? À vous de décider.

Il y a plusieurs changements simples que vous pouvez appliquer. Vous pouvez aussi mettre en place des virements automatiques à partir de votre compte chèque vers votre compte d’épargne ou vos comptes d’investissement. Vous pouvez aussi éliminer les dépenses inutiles de votre budget et épargner l’excédent.

Calculateur Taux d’épargne

Calculez le pourcentage de vos revenus que vous épargnez chaque mois et identifiez si vous êtes sur la bonne voie pour atteindre vos objectifs financiers.

Avantages :

- Visualiser votre capacité d’épargne actuelle

- Ajuster vos dépenses pour maximiser vos économies

- Suivre vos progrès vers l’indépendance financière

Calculez votre taux d’épargne dès aujourd’hui.

Les achats de la boutique en ligne sont effectués sur la plateforme sécurisée BuymeaCoffee*. En savoir plus : Boutique en ligne Retraite101.

Investir vos épargnes dans les véhicules de placement avantageux

La quatrième étape consiste à investir vos épargnes dans les véhicules de placement avantageux. Il est important d’investir vos épargnes. Et je ne parle pas « d’investir » votre épargne dans un CPG (certificat de pauvreté garantie). Tout d’abord, choisissez le véhicule de placement selon votre situation et vos objectifs personnels. Par exemple, si votre taux d’imposition est élevé, vous pourriez favoriser le REER. Si vous avez des enfants, vous pourriez favoriser le REEE. Si vous investissez dans un REER, vous pourriez investir votre remboursement d’impôts dans le CELI. Vous pouvez aussi choisir les véhicules de placement qui offrent des crédits d’impôt. Plusieurs stratégies sont disponibles. Il suffit de choisir celle adaptée à vos besoins.

🚀 Épargnez et courez la chance de gagner 1M$

Participez au concours Millionnaire du mois et courez la chance de gagner jusqu’à 1M$ chaque mois. En plus, obtenez un bonus de 25$ lorsque vous ouvrez et approvisionnez un compte Wealthsimple avec mon code «SSMJWA».

Avantages de Wealthsimple Courtage :

- Pas de commission sur la négociation d’actions et de FNB.

- Pas de frais d’administration ni de solde minimum requis.

- Négociation 24/5 : acheter et vendre des actions et FNB admissibles en dehors des heures normales de marché.

- Actions fractionnées : investir instantanément dans des fractions d’actions.

- Dépôts instantanés : jusqu’à 50K$ pour la clientèle «Essentiel» et jusqu’à 250K$ pour les clientèles «Avantage» et «Génération».

- Placements automatisés : achats récurrents, réinvestissement des dividendes sans frais et placement automatique d’une partie de votre paie.

- Comptes en dollar US sans frais pour les clientèles «Avantage» et «Génération».

- Prêt d’actions : générer des revenus supplémentaires sur certains placements admissibles.

- Taux d’intérêt réduit sur marge (à partir de 3,95%).

- Subvention IQEE pour le REEE au Québec.

- Concours Millionnaire du mois : participer à des tirages et gagner des prix.

*Lien affilié : je peux recevoir une commission, sans coût supplémentaire pour vous. Des conditions s’appliquent. En savoir plus : Mon évaluation de Wealthsimple | Concours Millionnaire du mois

Ensuite, choisissez vos types de placement selon votre profil d’investissement, vos besoins, votre horizon de placement, votre tolérance aux risques, etc. Il y a tellement de produits financiers : actions, obligations, fonds communs de placement, FNBs, etc. Vous pouvez rencontrer votre conseiller financier pour choisir la stratégie d’investissement qui correspond le mieux à vos besoins et objectifs.

Réévaluez vos investissements régulièrement

La cinquième et dernière étape consiste à réévaluer vos investissements régulièrement. Vous devez ajuster votre budget et vos investissements à la suite de changements dans votre vie personnelle (ex. : nouveau conjoint, arrivé d’un enfant, déménagement, etc.) ou l’ajout d’une source de revenus. Vos placements aujourd’hui ne seront peut-être pas les meilleurs placements disponibles dans quelques années.

Commencez dès aujourd’hui

Où seriez-vous aujourd’hui si vous aviez suivi ces 5 étapes au cours des 10 dernières années? Une chose est certaine, vous seriez plus riche que vous l’êtes actuellement…

Cela dit, il n’est jamais trop tard pour commencer à appliquer ce plan. Il suffit de commencer à appliquer ces 5 étapes dès aujourd’hui.

Pour vous aider à diminuer vos dépenses, je vous recommande fortement de lire le livre « En as-tu vraiment besoin?* » de Pierre-Yves McSween.

🔎 Trouvez la meilleure assurance vie

Mon comparateur d’assurance vie* vous permet de trouver le meilleur prix pour votre assurance vie. Obtenez une soumission gratuite en quelques minutes seulement, dès aujourd’hui :

- Assurance vie*

- Assurance salaire ou invalidité*

- Assurance maladie grave*

- Assurance vie prêt hypothécaire*

Le comparateur est hébergé sur le site de notre partenaire ClicAssure*. En savoir plus : Mes comparateurs d’assurances