Dernière mise à jour : 11 octobre 2023

Note : Le FNB HGRO a été remplacé par le FNB HEQT en 2023 (plus d’informations ici). Voici une question que je reçois régulièrement à propos de mon choix du FNB « HGRO » pour investir dans mon compte personnel non enregistré. Récemment, j’ai répondu à cette question sur ma page Facebook ainsi que dans les commentaires de l’article « XEQT vs VEQT – Lequel choisir » que j’aie publié il y a deux semaines. Ainsi, je voulais créer un article spécifique au FNB « HGRO » pour que je puisse le référer lorsque je recevrai cette question à nouveau. 🙂

Note : Tous les articles de la série « Q&A » sont disponibles dans la section du blogue qui porte ce nom (ici).

Question

Voici une des questions que j’ai reçue récemment à propos du FNB « HGRO » :

« Bonjour, je sais que vous êtes en pleine rédaction d’un article à ce sujet, mais qu’en est-il de HGRO? Frais de gestion très faible et belle exposition au marché américain. Merci d’avance pour votre réponse! »

Réponse : HGRO dans le compte non enregistré

Tout d’abord, je rappelle que je (Retraite 101) ne suis pas accrédité pour faire des recommandations financières. Par contre, je peux vous dire pourquoi j’ai choisi personnellement d’investir dans le FNB « HGRO » dans mon compte personnel non enregistré.

Pour ceux qui ne sont pas au courant, mon compte personnel non enregistré est investi à 100 % dans le FNB « HGRO » d’Horizons. D’ailleurs, c’est la « position individuelle » la plus importante de mon portefeuille d’investissement (~150-160k$ selon les fluctuations boursières). Pour les intéressés, sachez que la dernière mise à jour de mon portefeuille boursier est disponible ici.

Comment investir en Bourse?

Pour investir en bourse, vous devez ouvrir un compte d’investissement avec une plateforme de courtage en ligne. Au Canada, il y a actuellement 5 plateformes sans frais de négociation ou à frais réduits :

- Wealthsimple Courtage*

- BNCD

- Disnat

- Qtrade*

- Questrade*

Personnellement, on investit en bourse avec Wealthsimple* (sauf les REEE sur Disnat) pour sa simplicité et sa facilité d’utilisation. Sur ces deux plateformes, on a un portefeuille d’investissement de 1,1M$ (CELI, REER, CRI, REEE et Non-enregistré).

*Lien affilié : je peux recevoir une commission, sans coût supplémentaire pour vous. Des conditions s’appliquent.

Principales caractéristiques

Le FNB d’allocation d’actifs « HGRO » (Horizons) est un fonds avec une allocation d’actions de 100 %. Il est avantageux fiscalement parlant pour les comptes non enregistrés à cause de sa structure (TRI ou « Total Return Index »).

Le ratio de frais de gestion (RFG) du FNB « HGRO » est sujet aux frais des FNB sous-jacents. Mais, selon le site Internet d’Horizons, il est d’environ 0,17 %, sans dépasser 0,19 %. De plus, il faut ajouter les frais d’opérations (« ratio des dépenses globales de négociation du portefeuille de FNB ») d’environ 0,28 %. Au total, les frais de ce FNB d’allocation d’actifs sont d’environ 0,45 %.

Les frais de « HGRO » sont donc supérieurs aux autres FNB d’allocation d’actifs équivalents chez Vanguard (VEQT à 0,24%), iShares (XEQT à 0,20%) et BMO (ZEQT à 0,20 %).

Structure du fonds

C’est ici que ça devient intéressant. 🙂

À mon avis, le FNB « HGRO » est un meilleur choix que ses concurrents (VEQT / XEQT / ZEQT) dans un compte personnel non enregistré.

Pourquoi?

Tout d’abord, parlons un peu de fiscalité. Les revenus d’investissement (gains en capital, revenus de dividendes, revenus d’intérêt) sont imposables dans un compte non enregistré. La majorité des FNB d’allocation d’actifs versent des dividendes (ex. : paiement de dividendes trimestriel ou annuel).

Cependant, les fonds d’Horizons, comme « HGRO », sont des fonds « sans distributions de revenus ».

À LIRE : Comparaison des revenus de placements : revenus d’intérêts vs gains en capital vs dividendes

Comment?

Les revenus de dividendes des FNB sous-jacents qui composent « HGRO » sont réinvestis dans l’action. C’est possible de faire ainsi à cause de leur structure « TRI » (« Total Return Index »), qui consiste en des contrats d’échange (« Swaps ») pour posséder indirectement les actions.

Théoriquement, le seul moment où vous aurez à payer des impôts, c’est lorsque vous vendrez le FNB (ex. : à la retraite). À la vente du FNB, un gain en capital sera déclenché et ce dernier devra être déclaré dans la déclaration de revenus.

Par contre, il y a par contre une exception! Le FNB « HGRO » peut avoir une distribution annuelle, si un de ses FNB sous-jacents en génère un. Si c’est le cas, cette distribution passera malheureusement dans les mains des détenteurs du FNB « HGRO ».

Distributions

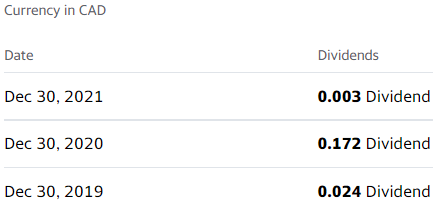

Il y a eu une distribution annuelle chaque année depuis le lancement du FNB en 2019. Par contre, l’objectif de cette distribution est d’être près de zéro (ce qui est considéré comme un fonds « sans distribution »). Cela a été le cas pour les années 2019 et 2021.

Par contre, pour l’année 2020, la distribution annuelle a été élevée, avec un montant payé de 0,17219 $ par action. Par exemple, une personne qui possède 1000 actions du FNB « HGRO » (environ 14k$ selon la valeur boursière actuelle) a reçu un dividende de 172,19 $. Personnellement, j’avais reçu un dividende d’un peu moins de 2000 $.

Bref, la structure du fonds (TRI) est ce qui rend le FNB « HGRO » avantageux fiscalement parlant… et idéal comme FNB à détenir dans un compte personnel non enregistré! 😉

Fiscalité

Revenons maintenant au gain en capital. La vente du FNB « HGRO » (ex. : à la retraite) va générer un gain en capital. Ce dernier est le revenu d’investissement le moins imposé au Canada. Donc, c’est le type de revenus le plus intéressant pour les investisseurs dans un compte personnel non enregistré. Ensuite, suivent les dividendes…

Gain en capital > Dividende admissible > Dividende non admissible > Revenu d’intérêts

De plus, comme c’est vous qui décidez quand vous vendez le FNB, vous pouvez donc choisir le moment opportun pour effectuer cette vente et générer ce gain en capital.

Des exemples de moments opportuns sont : une année que vous n’avez pas de revenus, une année sabbatique, la première année à la retraite, l’année que vous faites le tour du monde avec votre famille, etc.

Bref, ce sont des moments où vos revenus annuels seront bas, donc vous allez limiter/optimiser le montant d’impôt à remettre aux gouvernements. 😉

Pour en savoir plus sur l’imposition des revenus de placement, je vous recommande fortement de lire cet article.

D’autres questions …

Voici d’autres questions que j’ai reçues à propos du FNB « HGRO ».

Impôts à payer

Q – J’ai une question concernant le compte personnel. Si je comprends bien, tu seras imposée seulement lorsque tu retires des fonds de celui-ci. Ou tu es imposé chaque année sur la valeur de ton actif ?

R – Le « compte non enregistré » est aussi appelé « compte personnel » ou « compte taxable ». Au Canada, il n’y a pas d’impôt sur les actifs (impôt sur le patrimoine). C’est plutôt un impôt sur le revenu. Il y a 3 types de revenus et ces derniers sont tous imposés différemment. Il y a les revenus d’intérêt, les revenus de dividendes et les gains/pertes en capital.

Dans le cas du FNB d’allocation d’actifs « HGRO » que j’ai choisis, il est avantageux fiscalement parlant à cause de sa structure (« Total Return Index » ou TRI). Mais, il a quand même deux niveaux d’imposition.

Premièrement, ce FNB a une distribution annuelle versée sous forme de dividendes. Donc, l’impôt doit être payé chaque année sur les revenus de dividendes. Mais, cette distribution varie chaque année et elle est somme toute assez limitée (le plus près possible de zéro).

Deuxièmement, il faudra payer un impôt sur le gain en capital au moment de la vente des parts du FNB (ex. : à la retraite). Mais, entre-temps, il n’y a pas d’impôt à payer sur la prise de valeur des parts du FNB (comme mentionné précédemment, il n’y a pas d’impôt sur les actifs / le patrimoine).

HGRO dans le CELI

Q – Je comprends la stratégie d’utiliser le FNB « HGRO » pour le compte non enregistré, mais je me demandais pourquoi ne pas utiliser le même pour le CELI, considérant son rendement.

R – Les FNB d’Horizons (ex. : HGRO) sont idéaux pour les comptes non enregistrés, à cause de leur structure fiscalement avantageuse (« Total Return Index » ou TRI). Mais, cette structure à un coût… Les frais de gestion et les frais d’opérations sont variables, mais ils sont d’environ 0,45 % au total (voir l’explication ci-dessus). Ainsi, les frais sont le double des FNB d’allocation d’actifs équivalents chez Vanguard (VEQT à 0,24%), iShares (XEQT à 0,20%) et BMO (ZEQT à 0,20 %).

Ceci étant dit, ce qui importe est le rendement net de frais. Le FNB « HGRO » a effectivement eu un rendement net de frais supérieur à ses compétiteurs au cours des dernières années. C’est principalement à cause de son allocation plus élevée dans les sociétés technologiques américaines. Est-ce que l’histoire va se répéter cette année, l’année prochaine et dans 5-10 ans. Personne n’a de boule de cristal…

De plus, le passé n’est pas garant du futur. Ainsi, je préfère avoir un peu plus de diversification avec un autre FNB d’allocation d’actifs tel que « XEQT ».

Mais, le FNB « HGRO » serait quand même un bon choix dans le CELI ou le REER…

Questionnement sur les distributions

Q – Je me questionnais sur le FNB « HGRO » lorsque tu mentionnes qu’il est sans distribution. Je possède quelques actions de ce FNB et je reçois des distributions.

R – Le FNB « HGRO » a une distribution annuelle lorsque les fonds sous-jacents sont rebalancés. Mais, il n’y a pas de distributions mensuelles ou trimestrielles. Pour l’année 2020, il y a eu une distribution annuelle élevée à 0,17219 $ par action. C’est « beaucoup » plus élevé que sa cible (près de 0).

Cependant, il y a une bonne nouvelle pour l’année 2021. La distribution est revenue près de sa cible avec un montant payé de 0,00295 $ par action. Par exemple, je possède 10 600 actions de « HGRO » (valeur de 155-160k$) et j’ai reçu un dividende de 31,27 $ le 13 janvier 2022. C’est exactement ça que je vise (le moins de dividendes/distributions de revenus en phase d’accumulation) ! 🙂

Vous pouvez voir les données sur le site Internet d’Horizons. Personnellement, j’aime bien le tableau avec les données annuelles sur Yahoo Finance.

HGRO dans le CELI (encore) 🙂

Q – Une autre question qui m’intrigue. Sachant que le FNB « HGRO » (17,31 % en moyenne) est bien plus performant que le FNB « XEQT » (13,50 % en moyenne, plus 1,73 de dividendes), pourquoi vous ne le détenez pas dans votre CELI aussi?

R – Il n’y a pas de raison particulière. On peut regarder et comparer les rendements passés, lorsqu’on sélectionne des fonds. Mais, n’oubliez jamais que le passé n’est pas garant du futur. De plus, les FNB d’allocation d’actifs existent depuis seulement ~3 ans, alors ils n’ont pas encore d’historiques de rendement sur 10-20 ans.

Le FNB « HGRO » est encore plus récent que « XEQT ». Si l’on regarde les rendements de l’année dernière, le FNB « HGRO » a eu un rendement plus élevé que « XEQT » et « VEQT », qui est expliqué par l’allocation dans les sociétés technologiques (NASDAQ) plus élevée. Est-ce que les actions de sociétés technologiques américaines auront un rendement plus élevé que les autres secteurs? Je n’en ai aucune idée. Personne ne sait…

Pour l’instant, je reste avec mes choix actuels (je pourrais changer dans le futur). Mais, je suis vraiment ce qu’on appelle un investisseur paresseux (« Couch Potato »), ce qui n’est pas nécessairement une mauvaise chose. Ça me protège contre moi-même (changer d’un fonds à l’autre, prendre des décisions sous le coup de l’émotion, etc.).

Volatilité

Q – J’ai optimisé mes fonds enregistrés (CELI-REER), je suis au QC depuis 2 ans donc les seuils sont limités… ! Je recherche un équivalent du fonds « HGRO » sans distributions pour optimiser la partie fiscale, mais mon horizon de placement est plus court que toi (épargne mise de fond 3-5 ans). Y a-t-il des fonds du même type que « HGRO », mais un peu moins volatiles ?

R – Bienvenue au Québec et bravo d’avoir déjà maximisé vos deux comptes enregistrés (REER et CELI) ! 🙂

Le FNB d’allocation d’actifs « HGRO » a une répartition d’actions de 100 % (pas d’obligations ou autres revenus fixes). C’est ce qui explique sa volatilité. Cela dit, son niveau de risque est quand même « moyen », car il est bien diversifié aux niveaux sectoriel et géographique.

Je ne peux pas vous donner de conseils/recommandations financières (c’est interdit par la loi). Mais, voici un tableau comparatif des différents FNB d’allocation d’actifs (ici).

Vous pouvez en choisir un qui correspond à votre profil d’investisseur et vos objectifs financiers (achat d’une maison dans 3 à 5 ans). Par exemple, HCON ou HBAL.

Conclusion : HGRO dans mon compte non enregistré

Voilà! C’est un long article avec le copier-coller de mes réponses à toutes ces questions sur le FNB d’allocation d’actifs « HGRO » d’Horizons.

Note : Le FNB d’allocation d’actifs « HGRO » a été remplacé (par le fournisseur, Horizons) par le nouveau FNB d’allocation d’actifs « HEQT ». L’objectif du fonds, la structure de frais, la couverture en devise canadienne et l’ajout de distributions mensuelles font partie des nombreux changements.

À LIRE :

🔎 Trouvez la meilleure assurance vie

Mon comparateur d’assurance vie* vous permet de trouver le meilleur prix pour votre assurance vie. Obtenez une soumission gratuite en quelques minutes seulement, dès aujourd’hui :

- Assurance vie*

- Assurance salaire ou invalidité*

- Assurance maladie grave*

- Assurance vie prêt hypothécaire*

Le comparateur est hébergé sur le site de notre partenaire ClicAssure*. En savoir plus : Mes comparateurs d’assurances

Avertissement : Ce contenu est fourni à des fins éducatives et informatives. Je ne suis pas un conseiller autorisé. Avant de prendre une décision financière, consultez un professionnel qualifié. Pour plus de détails, consultez ma page Transparence.

Bonjour R101,

Toujours intéressant de te lire.

J’aurais aimé connaître ton avis sur HXT (je l’ai choisi pour mon compte non enregistré).

Merci et bonne journée,

Florent

Bonjour R101,

Toujours intéressant de te lire.

J’aurais aimé connaître ton avis sur HXT (je l’ai choisi pour mon compte non enregistré).

Merci et bonne journée,

Bonjour Florent,

Je suis désolé pour le délai de réponse. En fait, je vous avais répondu dans le commentaire précédent, mais on dirait que ma réponse n’a pas été enregistrée… 🙁

Je vois dans l’historique des commentaires du blogue que je vous avais déjà répondu à propos du FNB « HXT » (ici -> https://retraite101.com/quest-ce-quun-fnb-de-repartition-dactifs/ ).

Bref, le FNB « HXT » est un fonds indiciel qui reproduit l’indice boursier S&P/TSX 60. Ce dernier inclus les 60 sociétés les plus importantes en termes de capitalisation boursière du marché canadien. Son ratio de frais de gestion (RFG) est extrêmement bas à seulement 0,04 %.

Je n’inclus pas le FNB « HXT » dans mes choix potentiels de placements, car ce dernier n’est pas un FNB d’allocation d’actifs. De plus, il est concentré en termes de nombre de sociétés (60) et de capitalisation (grandes capitalisations seulement) et il n’est pas diversifié géographiquement (Canada seulement).

Ceci étant dit, « HXT » un très bon choix de FNB s’il est combiné avec les autres FNB indiciels d’Horizons, pour s’assurer d’une diversification géographique, sectorielle, etc. Horizons a des FNB pour l’ensemble des principaux indices boursiers (S&P/TSX, S&P500, NASDAQ …). L’allocation de ces différents FNB dépend de votre profil d’investisseur, de vos objectifs financiers, etc.

Mais, au bout du compte, en faisant ainsi, c’est en quelque sorte l’équivalent de faire manuellement le travail automatisé du FNB d’allocation d’actifs. Par contre, vous décidez de la fréquence du rééquilibrage, de l’allocation de chaque FNB, etc. De plus, votre travail manuel est récompensé, car votre RFG global sera inférieur à celui d’un FNB d’allocation d’actifs… Surtout si vous utilisez un courtier en ligne sans frais de transactions. 🙂

J’espère que ma réponse vous aide dans votre réflexion… 🙂

Bon weekend.

R101

Merci beaucoup pour ces précisions très intéressantes.

Nous avons ouvert un compte non enregistré et 2 REER chez WS.

HXT ne verse pas de dividende donc je l’ai choisi pour le mettre sur mon compte Non Enregistré.

Il est probable que je rajoute un FNB plus diversifié prochainement.

Au plaisir de te lire.

Bonne fin de semaine

Vous me faites remarquer que j’avais oublié de mentionner le contrôle sur les dividendes/distributions dans les avantages de la stratégie d’investissement indicielle « manuelle » vs un FNB d’allocation d’actifs.

Effectivement, le FNB « HXT » (S&P/TSX-60) ne verse pas de dividendes. Si je ne me trompe pas, c’est le même principe pour les autres FNB indiciels d’Horizons comme « HXS » (S&P500) et « HXQ » (NASDAQ-100).

Bonne semaine,

R101

Bonjour,

Avez-vous fait des calculs à savoir si les frais de gestion (0,45%) plus élevés valent l’avantage fiscal de ce fond sur un long horizon de placement ? Considérant aussi le crédit d’impot pour dividendes versé par le provincial et le fédéral que nous ne recevrons pas. D’ailleurs, est-ce que ce fond permet à la fois d’éviter (ou réduire plutôt) l’imposition du dividende au particulier ET l’imposition des dividendes étrangers (imposé avant même qu’il nous soit versé). Je cherche à savoir si j’investis dans ce fond ou dans un autre pour mon non-enregistré. Je suis très minutieux dans mes recherches, car c’est le compte qui comprend le plus d’argent. Merci.

Bonjour Jérôme,

J’ai en quelques sortes répondu à cette question dans votre commentaire sur l’article « Ma stratégie d’investissement en 2022 » (https://retraite101.com/ma-strategie-d-investissement-en-2022/). Non, je n’ai pas procédé aux calculs de l’impôt « global » (long terme) à payer entre :

1- HGRO : Gain en capital (futur) à payer sur la vente du FNB « HGRO »;

2- XEQT (ou VEQT/ZEQT) : Dividendes (chaque année) + gain en capital (futur) à payer sur la vente du FNB « XEQT ».

Considérant qu’il y aura de l’impôt à payer sur le gain en capital dans les deux cas (à la vente de « HGRO » ou « XEQT »), alors l’impôt sur les dividendes est un impôt « supplémentaire » peu importe le montant ou le crédit d’impôt.

Cependant, n’oublions pas que la valeur d’un placement dans le FNB « HGRO » devrait être supérieure (en théorie) au FNB « XEQT » considérant que les revenus (dividendes + gains) sont réinvestis automatiquement dans le FNB « HGRO ». Donc, l’impôt à payer sur le gain en capital sera (en théorie) supérieur avec le FNB « HGRO ». Cela s’ajoute au RFG plus élevé du FNB « HGRO » par rapport aux autres (XEQT, VEQT, ZEQT …).

Bref, non, je n’ai pas fait des calculs…

Dans votre cas, comme c’est votre compte principal (compte avec la valeur la plus élevée), alors je prendrais effectivement le temps de faire les calculs nécessaires. Même s’ils sont approximatifs (on ne connait pas le futur ni les distributions…).

Bonne journée et au plaisir,

R101

ça serait pertinent pour plusieurs à mon avis d’avoir le calcul approximatif du montant que ce fnb à comparer d’un autre qui verse un dividende et qui a probablement un frais de gestion moins élevé!

Bonjour,

Effectivement, c’est une information pertinente. Le problème que je vois généralement sur mon blogue quand je donne des calculs/scénarios, c’est que peut-être importe le nombre de scénarios, cela ne couvrira jamais l’ensemble des situations… et plusieurs personnes commenteront que mes calculs/scénarios ne couvrent pas leur cas précis. C’est une des raisons pour lesquelles je ne donne plus autant de scénarios qu’avant…

Ceci étant dit, cet article n’est plus à jour, car HGRO est un FNB qui n’existe plus. Je vous invite à lire ceci :

– Est-ce la fin du FNB HGRO ? (https://retraite101.com/est-ce-la-fin-du-fnb-hgro/)

– FNB HEQT : Est-il plus acceptable aux yeux du fisc que HGRO? (https://retraite101.com/fnb-heqt-plus-acceptable-aux-yeux-du-fisc-que-hgro/)

– HEQT vs XEQT. Quel FNB choisir?

Au plaisir,

R101

Bonjour

Question à propos des FNB HGRO et HBAL. J’ai reçu un avis de vote pour modifier la structure de ces FNB afin d’augmenter les distributions. En quoi cela serait plus avantageux? J’investis dans ces FNB car ils offrent justement peu de distribution.

Merci

Bonjour Nicolas,

Pour le moment, je n’ai pas eu le temps de m’informer à ce sujet. Effectivement, l’avantage de ces fonds est justement d’éviter les distributions. Moi aussi, c’est la raison principale pour laquelle j’investis dans ce FNB de type TRI dans mon compte non enregistré. À suivre…

Bon été et au plaisir,

R101

Bonjour,

HGRO devient HEQT et semble avoir des distributions semblables à CEQT/VEQT. A t on perdu la forme TRI qui rendait le tout avantageux dans notre compte non enregistré?

J ai regardé un peu, mais l information étant nouvelle, j attend la première date de dividende mensuelle avant d’être vraiment être certain, ça pourrait potentiellement changer mes futurs allocations également…

Ton avis?

Bonjour Bigdji,

Malheureusement, oui. L’avantage fiscal de ce FNB dans un compte non enregistré est perdu (en partie).

Voici un article que j’ai publié à ce sujet le 13 août 2023, puis mis à jour le 22 août 2023 lorsque j’ai eu plus d’informations sur les (futures) distributions : https://retraite101.com/est-ce-la-fin-du-fnb-hgro/

Bonne semaine et au plaisir,

R101