Dernière mise à jour : 11 novembre 2022

De plus, je vous rappelle que le bilan / l’actif net inclue les actifs et les passifs. Je fais ce rappel, car je reçois souvent des commentaires du genre « Bravo pour ton rendement en bourse! » ou « Comment es-tu capable d’obtenir un rendement aussi élevé avec tes placements? ».

Lorsque je dis que mon actif net a augmenté de 66k$ au premier trimestre de 2021, c’est l’ensemble de mes actifs, moins l’ensemble de mes passifs (donc l’actif « net ») qui a augmenté de 66k$ entre le 1er janvier et le 31 mars 2021. Ce n’est pas 66k$ de rendement en bourse…

Let’s begin!

Bilan du premier trimestre de l’année 2021

Que s’est-il passé au cours des 3 premiers mois de l’année?

Le 1er janvier 2021, nous avions 856 239 $ en actifs et 101 562 $ en passifs, pour un actif net (valeur nette) de 754 677 $. Puis, au 31 mars 2021, nous avions 914 023 $ en actifs et 93 103 $ en passifs, pour un actif net (valeur nette) de 820 920 $.

C’est donc une augmentation de 57 784 $ en actifs et une diminution de 8 459 $ en passifs. Ainsi, notre actif net a augmenté de 66 243 $! Ou 66k$ pour faire plus simple. 😛

Qu’est-ce qui explique cette augmentation de 66k$ en 3 mois, malgré la volatilité des marchés financiers, le « Tech Sell-Off » du mois de mars, etc.? Je vous explique cela un peu plus loin… Mais, tout d’abord, regardons les chiffres 🙂

| 1 JAN 2021 | 31 MAR 2021 | DIFF | |

|---|---|---|---|

| ACTIFS | |||

| Comptes banque | 13 562 $ | 13 952 $ | +390 $ |

| Compte non enregistré | Mr R101 | 141 450 $ | 150 962 $ | +9 512 $ |

| CELI | Mr R101 | 70 202 $ | 77 044 $ | +6 842 $ |

| CELI | Mme R101 | 12 643 $ | 29 774 $ | +17 131 $ |

| REER | Mr R101 | 240 825 $ | 258 629 $ | +17 804 $ |

| REER | Mme R101 | 4 828 $ | 4 828 $ | 0 $ |

| RREGOP | Mme R101 | 8 424 $ | 11 315 $ | +2 891 $ |

| Crypto | Mme R101 | 167 $ | 0 $ | -167 $ |

| Crypto | Mr R101 | 0 $ | 1 176 $ | +1 176 $ |

| REEE | 22 138 $ | 24 077 $ | +1 939 $ |

| CRCD | Mr R101 | 6 000 $ | 6 266 $ | +266 $ |

| Maison | 315 000 $ | 315 000 $ | 0 $ |

| Auto | 11 000 $ | 11 000 $ | 0 $ |

| Véhicule récréatif | 10 000 $ | 10 000 $ | 0 $ |

| TOTAL ACTIFS | 856 239 $ | 914 023 $ | +57 784 $ |

| PASSIFS | |||

| Carte de crédit | 1 133 $ | 1 197 $ | +64 $ |

| Marge de crédit | 0 $ | 0 $ | 0 $ |

| Hypothèque | 100 429 $ | 91 906 $ | -8 523 $ |

| Marge hypothécaire | 0 $ | 0 $ | 0 $ |

| Prêt-auto | 0 $ | 0 $ | 0 $ |

| Autre dette | 0 $ | 0 $ | 0 $ |

| TOTAL PASSIFS | 101 562 $ | 93 103 $ | -8 459 $ |

| ACTIF NET | 754 677 $ | 820 920 $ | +66 243 $ |

| PORTEFEUILLE NET | 520 239 $ | 578 023 $ | +57 784 $ |

Faits marquants du premier trimestre

Voici maintenant les faits marquants du premier trimestre de l’année. Bien entendu, j’explique les éléments les plus importants pour les revenus, les investissements/placements et les dettes.

Revenus

Au niveau des revenus, le premier trimestre de l’année est généralement celui où nous recevons le plus de revenus, et ce, pour deux raisons.

Premièrement, je reçois mon bonus annuel de mon emploi ainsi que mon augmentation de salaire annuel (avec la rétroaction en date du 1er janvier).

Deuxièmement, nous recevons nos remboursements d’impôt à la fin du mois de mars. Donc, il y a beaucoup d’argent qui entre dans ses 3 premiers mois de l’année.

Investissements

Au niveau des investissements/placements, il s’est passé beaucoup de choses…

Tout d’abord, l’année a bien commencé, car nous avons maximisé le REEE familial des enfants (5k$) le 1er janvier avec l’encaisse que nous avions dans le compte bancaire. Sweet & easy! Le REEE des enfants est principalement investi dans le FNB d’allocation d’actifs « XGRO ». Voici plus d’informations à ce sujet : https://retraite101.com/le-reee-familial-est-maximise-pour-2021/

Ensuite, nous avons commencé à mettre l’accent sur le CELI de ma femme. Nous avons fait d’énormes cotisations CELI, ce qui explique l’augmentation de 17k$ dans ce compte. Voici plus d’informations à ce sujet : https://retraite101.com/mon-cadeau-de-saint-valentin-a-10k/

Mon REER collectif a lui aussi augmenté de 17k$ en 3 mois. Cela est dû au rendement des placements et aux nouvelles cotisations (les prélèvements sur chaque paie et une partie de mon bonus annuel).

Je pense que ce qui a fait le plus « jaser » est que j’ai commencé à investir en cryptomonnaies. J’ai essayé plusieurs plateformes, mais en date d’aujourd’hui, j’utilise principalement Shakepay.

De plus, j’ai été fier d’annoncer publiquement que j’ai atteint « Coast FIRE ». J’en ai parlé dans cet article, en plus de partager un calculateur pour vérifier si vous avez déjà atteint « Coast FIRE ». Voici plus d’informations à ce sujet : https://retraite101.com/jai-deja-atteint-coast-fire/

Un dernier élément intéressant est mon compte non enregistré! En effet, ce dernier a augmenté de 9500 $ (6,7%) en seulement 3 mois, sans que j’aie rajouté d’argent dans ce compte. C’est seulement du rendement. Je vous rappelle que mon compte non enregistré est investi dans un seul FNB d’allocation d’actifs (HGRO).

Dettes

Notre prêt hypothécaire a diminué considérablement (-8,5k$), car nous avons utilisé l’argent supplémentaire dans notre compte bancaire pour faire une remise en capital sur l’hypothèque (5k$). Cela s’ajoute aux paiements en accéléré que nous faisons…

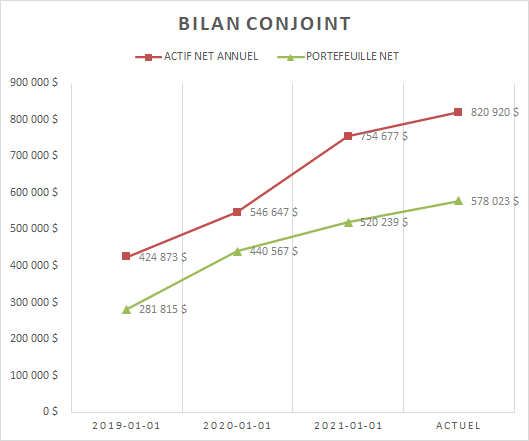

Notre actif net, de 2019 à aujourd’hui

Voici la progression de notre actif net et de notre portefeuille net, de 2019 à 2021. En 27 mois, notre actif net est passé de 425k$ à 821k$, ce qui représente une augmentation de 396k$!!!

Notre portefeuille net, quant à lui, est passé de 282k$ à 578k$, soit une augmentation de 296k$!!! Nous sommes vraiment fiers de cet accomplissement! 🙂

| ANNÉE | ACTIF NET | PORTEFEUILLE NET | VARIATION (%) | VARIATION ($) |

|---|---|---|---|---|

| Début 2019 | 424 873 $ | 281 815 $ | – | – |

| Début 2020 | 546 647 $ | 440 567 $ | +28,66 % | +121 774 $ |

| Début 2021 | 754 676 $ | 520 239 $ | +38,06 % | +208 030 $ |

| Actuel *** | 820 920 $ | 578 023 $ | +8,78 % | +66 243 $ |

Les 3 axes pour augmenter rapidement son patrimoine

Je sais que je me répète souvent, mais comme il y a constamment de nouveaux abonnés/lecteurs, je pense que c’est important d’expliquer comment nous sommes capables d’augmenter notre actif net à ce rythme-là 😉

Comment est-ce possible? Comme je le disais en introduction, ce n’est pas seulement le rendement de mes placements en bourse qui explique cette augmentation… C’est plutôt les 3 axes suivants : nouvelles épargnes, remboursements de dette (hypothèque) et rendements sur les placements en bourse.

Une combinaison judicieuse de ces 3 axes-là permet d’augmenter l’actif rapidement. Pour certains, ce sera surtout les nouvelles épargnes et les investissements/placements vu que les taux d’intérêt sont historiquement bas. Pour d’autres, comme nous, le remboursement des dettes (hypothèque) est partie intégrante de la stratégie…

Recette magique?

Je continue d’investir de petites sommes périodiques (DCA) peu importe ce qui arrive sur les marchés financiers. De plus, quand nous avons de l’argent disponible dans le compte bancaire, nous faisons une remise en capital sur l’hypothèque, comme mentionné précédemment. Puis, quand nous faisons du rendement en bourse, c’est encore mieux!

Ce n’est pas plus compliqué que cela. Il n’y a pas de secret ni de recette magique pour augmenter rapidement mon patrimoine! Vous pouvez le faire vous aussi… 😉

Et vous, comment c’est déroulé le premier trimestre de l’année 2021?

🔎 Trouvez la meilleure assurance vie

Mon comparateur d’assurance vie* vous permet de trouver le meilleur prix pour votre assurance vie. Obtenez une soumission gratuite en quelques minutes seulement, dès aujourd’hui :

- Assurance vie*

- Assurance salaire ou invalidité*

- Assurance maladie grave*

- Assurance vie prêt hypothécaire*

Le comparateur est hébergé sur le site de notre partenaire ClicAssure*. En savoir plus : Mes comparateurs d’assurances

Bravo, content de vous lire.

Merci Pavel 🙂

Oh bravo R101&wife. Dire que j’etait contente avec mon augmentation de 21k au T1

Merci Ness 🙂

Bravo pour cette belle perf’ !!!

Et chapeau pour ton blogue, qui m’aide à en apprendre plus sur le « mouvement » FIRE.

J’ai aussi découvert que sans chercher à être FIRE, ma petite famille a pas si mal réussi à mener sa barque.

Nous avons 40 ans, 2 enfants, avons toujours fait attention à ne pas dépenser en fou, et c’est en apprenant sur FIRE que j’ai pu comprendre qu’on n’était de pas pires élèves.

Notre trimestre a vu évoluer notre actif net de 29k$, mais watch out, j’attend d’un jour à l’autre 11k$ de retour d’impôts (qui sera envoyé direct sur le REER de Madame). Et je n’ai pas modifié mon montant de fond de pension depuis decembre 2019 (je n’ai pas encore les chiffres officiels, avec les rendements 2020).

Mais l’évolution que je préfère sur les 3 derniers mois de notre actif net, c’est le passage à 7 chiffres !

Merci encore pour tes articles complets et instructifs

Bonjour La Bouche,

Bienvenue sur mon blogue et merci pour ce premier commentaire 🙂

Il y a généralement deux types de comportements lorsque les gens découvrent le mouvement FIRE :

1- Soit que c’est une méchante claque sur la g*****, car on se rend compte qu’on a passé à côté de quelque chose;

2- Ou soit qu’on se rend compte qu’on avait déjà un comportement de FIRE sans même le savoir.

Vous êtes donc de la deuxième catégorie 🙂

Bravo d’avoir passé aux 7 chiffres, c’est un « milestone » inatteignable pour tellement de gens. Bravo encore une fois 🙂

Au plaisir d’échanger avec vous,

R101

Bonjour R101, félicitations pour la progression constante. Une petite question, comment faites-vous pour avoir reçu votre remboursement d’impôt à la fin mars quand les derniers relevés (t3, t15, etc.) ne sont pas disponibles avant la fin mars ? Je pose la question car je lis que vous avez des placements non enregistrés.

Bonjour A G,

Bonne question. J’ai reçu tous mes relevés fiscaux (T3/RL16, T5008/RL18…) dans Disnat le 15 et 22 mars 2021. Donc, j’ai fait mes déclarations d’impôt le 23 mars et j’ai reçu mes remboursements le 31 mars. Juste à temps pour mon bilan 🙂

Mais, les institutions financières ont effectivement jusqu’à 31 mars pour envoyer les relevés fiscaux. Donc, pour certaines personnes, les déclarations d’impôt peuvent être faites en avril seulement…

Au plaisir,

R101

Quel est le raisonnement de payer l’hypothèque plus rapidement lorsque les taux sont bas et que l’on peut espérer un meilleur rendement ailleurs?

Bonjour Bruno,

Voici un article que j’ai écrit pour répondre à cette question spécifique : https://retraite101.com/rembourser-dettes-rapidement/

Au plaisir,

R101

Super article Retraite 101, toujours aussi inspirant! Je n’arrive pas à comprendre comment tu fais de si bons rendements! À cette vitesse, tu seras bientôt millionaire 🙂 Félicitation pour vos progrès, à toi et Mme R101. Je marche dans vos pas, bien que je sois encore loin derrière!

Salut LaFrugalisteFutee,

En fait, ce sont surtout les nouvelles cotisations qui expliquent cette augmentation importante de notre actif net. Au mois de février, j’ai reçu mon bonus annuel de mon emploi (mon bonus représente environ 25-30 % de ma rémunération totale annuelle, donc c’est une grosse somme). De plus, j’ai reçu mon augmentation de salaire annuel avec la rétroaction en date du 1er janvier. Finalement, le 31 mars, j’ai reçu nos remboursements d’impôt, juste à temps pour les inclure dans le bilan du premier trimestre 🙂

Bref, il y a beaucoup d’argent qui est entré dans les coffres au cours des 3 premiers mois de l’année.

Je n’ai aucun doute que tu vas atteindre tes objectifs financiers toi aussi 😉

Au plaisir,

R101

Salut Retraite 101,

Comme toujours, un excellent article! Et bien évidemment, un excellent bilan! Un peu plus haut, un peu plus loin! youtube.com/watch?v=gLzt891FQwg

Merci Renard Futé 🙂

Bon, j’ai un petit vertige, mais passé cela, je me demande.. Pour quelqu’un qui commence (mettons que cette personne a reçu «liberté 45» à Noël), j’ai l’impression que faire des bilans trimestriels sera plutôt dûr sur le moral dans une optique d’un plan qui se met en place en 2021. Est-ce que je suis pessimiste? Je pensais le faire aux 6 mois la première année, histoire que l’effet soit plus notable. Qu’est-ce qui motive votre fréquence? Merci 🙂

Bonjour Une novice sur le tard,

Bienvenue sur mon blogue et merci pour ce premier commentaire 🙂

Je pense que ça dépend de chaque personne. Personnellement, au point où je suis rendu, je pense qu’un bilan annuel serait suffisant. Mais, je continue de faire des bilans mensuels et trimestriels dans le but de motiver/encourager les abonnés/lecteurs de mon blogue. Mais, pour être honnête, la variation de mon actif net ou de mon portefeuille net ne me rend pas optimiste ou pessimiste. Ma stratégie d’investissement est bonne, le plan fonctionne comme prévu, etc. Je dois seulement continuer de diriger le bateau dans la direction prévue.

Dans votre cas, je pense que faire un bilan dès que possible serait une bonne idée (voici comment faire : https://retraite101.com/calculer-actif-net/ ). Il est possible que ce bilan vous décourage, mais ce sera votre « point de départ ». Ensuite, vous devez mettre en place un plan et faire un suivi régulier de votre actif net (ex. : le 1er de chaque mois). Ce sera la façon de valider votre plan et de vérifier que vous allez dans la bonne direction. Ensuite, vous pourrez passer aux bilans mensuels, semi-annuels, ou annuels. Si vous commencez par faire des bilans semi-annuels, je trouve qu’il y a beaucoup trop de temps avant que vous vérifiez votre progrès. Par exemple, si votre plan ne donne pas les résultats attendus, vous le saurez seulement 6 mois plus tard…

Je vous invite à lire mon plan : https://retraite101.com/plan-de-retraite/ . Peut-être que cela pourra vous aider/inspirer à mettre en place votre propre plan.

Au plaisir d’échanger avec vous,

R101

J’ai effectué un premier bilan en janvier en effet et vous avez sûrement raison, je pourrais valider mon plan plus rapidement! Go! Merci!

Bonne nouvelle. Le pire est fait 🙂 Maintenant, il reste à mettre votre plan en action et à vérifier les résultats régulièrement. Même si les résultats sont « mineurs », vous serez quand même en mesure de confirmer si vous allez dans la bonne direction!