Dernière mise à jour : 18 janvier 2021

La « Saison des REER » n’a pas encore officiellement débuté, mais on commence déjà à voir et entendre des publicités à ce sujet. Je connais plusieurs personnes qui vont s’empresser de prendre un rendez-vous à leur banque pour « acheter » des REER avant la date limite. C’est la triste vérité! Ils n’ont tout simplement pas le temps de s’interroger si c’est le bon moment pour investir dans un REER, dans quoi investir, etc. La routine « métro-boulot-dodo » leur prive de leur temps pour s’occuper de leurs finances. Alors, ils délèguent la gestion de leurs finances et placements à un conseiller en banque les yeux fermés.

Dans cet article, je fais un rappel de ce qu’est le REER et la fameuse « Saison des REER ». Je vous explique aussi pourquoi il faut éviter la « Saison des REER »… Bref pourquoi ne pas investir dans un REER pendant cette période.

Qu’est-ce que le REER?

Tout d’abord, voici un rappel de ce qu’est le REER. Le Régime enregistré d’épargne-retraite (REER) est un fond utilisé au Canada pour épargner au cours de sa vie professionnelle dans le but de compléter les revenus de retraite reçu de l’état (RRQ/RPC/PSV).

Les cotisations versées au REER sont utilisées pour réduire votre impôt. De plus, tous les revenus accumulés dans le REER sont exempts d’impôts tant et aussi longtemps que ces fonds demeurent dans le REER.

Le REER n’est pas un produit ni un investissement. C’est un compte dans lequel vous achetez des placements. Il est possible d’y investir presque tous les types de placement : certificats de placement garanti (CPG), dépôts à terme, actions, obligations de gouvernement ou d’entreprise, fonds communs de placement, fonds négociés en bourse (FNB), fiducie de placement immobilier (FPI ou REIT en anglais), un fonds qui réplique la performance Bitcoin, etc.

Le REER peut aussi être utilisé sans impact fiscal pour l’achat d’une première maison (RAP) ou pour financer un retour aux études (REEP), pourvu que les fonds soient remboursés dans le REER dans les années suivantes.

À LIRE : Le guide ultime du REER

Qu’est-ce que la « Saison des REER »?

Passons maintenant à la fameuse « Saison des REER ». Cette « saison » est associée au mois de février, car la date limite pour cotiser au REER pour l’année d’imposition précédente est la fin du mois de février. Par exemple, vous avez jusqu’au 1er mars 2021 pour contribuer à votre REER et réduire vos impôts de l’année 2020.

La période de cotisation au REER ne se limite pas à l’année civile (du 1er janvier au 31 décembre). En effet, vous pouvez cotiser à un REER pendant toute l’année et pendant dans les 60 premiers jours de l’année suivante.

Cependant, vous n’êtes pas obligé de cotiser à un REER durant la « Saison des REER ». Au contraire! Je vous recommande de cotiser à votre REER pendant TOUTE L’ANNÉE au lieu de faire une cotisation annuelle importante en février. Par exemple, vous pouvez mettre en place une déduction REER de votre paie ou un prélèvement automatique dans le compte de banque le jour de votre paie.

🚀 Épargnez et courez la chance de gagner 1M$

Participez au concours Millionnaire du mois et courez la chance de gagner jusqu’à 1M$ chaque mois. En plus, obtenez un bonus de 25$ lorsque vous ouvrez et approvisionnez un compte Wealthsimple avec mon code «SSMJWA».

Avantages de Wealthsimple Courtage :

- Pas de commission sur la négociation d’actions et de FNB.

- Pas de frais d’administration ni de solde minimum requis.

- Négociation 24/5 : acheter et vendre des actions et FNB admissibles en dehors des heures normales de marché.

- Actions fractionnées : investir instantanément dans des fractions d’actions.

- Dépôts instantanés : jusqu’à 50K$ pour la clientèle «Essentiel» et jusqu’à 250K$ pour les clientèles «Avantage» et «Génération».

- Placements automatisés : achats récurrents, réinvestissement des dividendes sans frais et placement automatique d’une partie de votre paie.

- Comptes en dollar US sans frais pour les clientèles «Avantage» et «Génération».

- Prêt d’actions : générer des revenus supplémentaires sur certains placements admissibles.

- Taux d’intérêt réduit sur marge (à partir de 3,95%).

- Subvention IQEE pour le REEE au Québec.

- Concours Millionnaire du mois : participer à des tirages et gagner des prix.

*Lien affilié : je peux recevoir une commission, sans coût supplémentaire pour vous. Des conditions s’appliquent. En savoir plus : Mon évaluation de Wealthsimple | Concours Millionnaire du mois

Pourquoi NE PAS investir dans un REER pendant la « Saison des REER »

Maintenant, sans plus attendre, voici les raisons pour lesquelles il faut éviter la « Saison des REER » !

1. Attendre d’avoir une marge de manœuvre = mauvaise idée

Si vous attendez à la date limite de cotisation REER pour déterminer si vous avez de l’argent disponible pour effectuer une cotisation, vous n’aurez probablement jamais la marge de manœuvre. Vous n’allez donc pas cotiser à votre REER. Ce sera la même chose l’année suivante et l’autre d’après. Pourquoi? Parce que vous payez les autres avant de vous payer. Vous payez le gouvernement (impôts), le banquier (hypothèque, prêt-auto, etc.), les compagnies d’assurances (assurance maison, auto, vie, etc.), les biens de consommation et plus… avant même d’avoir épargné un dollar pour votre retraite!

Pourquoi ne pas vous payer en premier? Lorsque vous recevez votre chèque de paie, envoyer immédiatement un montant dans vos épargnes (ex. : REER). C’est possible de le faire avec un prélèvement automatique sur votre paie ou avec un prélèvement bancaire. Une fois que vous vous êtes payé, vous pouvez payer les autres.

2. Investir dans n’importe quoi = mauvaise idée

Pendant la « Saison des REER », on se fait bombarder de publicité un peu partout. Il y a aussi une pression sociale à cotiser à son REER. Les agences de marketing en profitent pour élaborer des publicités qui rappellent un sentiment d’urgence.

Ce n’est pas pour rien que plusieurs personnes s’empressent de prendre un rendez-vous à leur institution financière pour « acheter » des REER tout juste avant la date limite.

La plupart des gens sont pressés et manquent de temps à cause de la routine « métro-boulot-dodo ». Ils n’ont donc pas le temps de s’interroger si c’est un bon moment pour investir dans un REER, si les types d’investissements proposés répondent à leurs objectifs financiers et à leur profil de risque (profil d’investisseur).

Le conseiller en placement est pressé lui aussi, car il a une longue liste de clients derrière vous qui ont pris rendez-vous (virtuel?) pour la même raison. Cette année, ce sera un peu différent. Mais, le principe sera toujours là…

Bref, les gens finissent par investir dans n’importe quoi. Plusieurs se rendent compte quelques années plus tard qu’ils ont « investi » pendant toutes ces années dans un CPG (« certificats de pauvreté garantie ») ou dans un fonds commun de placement avec un RFG de 2,5 %…

Pensez-vous que c’est l’investisseur qui s’enrichit? Non! C’est la banque qui s’enrichit… La banque ne perd jamais 😉

3. Investir avant de rembourser ses dettes = mauvaise idée

Les dernières statistiques montrent que les ménages ont 1,71 $ de dette pour chaque dollar de revenu disponible. Si vous avez des dettes de consommation ou un solde impayé sur une carte de crédit, il serait peut-être préférable de rembourser vos dettes plutôt que de cotiser à son REER. Qu’en pensez-vous?

C’est d’ailleurs ce que je suggère dans mon plan de retraite. Je pense qu’il est plus important de rembourser ses dettes (du moins, les dettes non hypothécaires) plutôt que d’enrichir les autres (payer des intérêts aux banques).

De plus, choisir de rembourser ses dettes au lieu de cotiser à son REER peut enlever beaucoup de pression de sur vos épaules. Certains ne dorment pas la nuit à cause de leurs finances personnelles en mauvais état! 🙁

4. Risque de volatilité des marchés = attention au profil d’investisseur

Les marchés boursiers fluctuent tous les jours. Il y a de faibles hausses et de faibles baisses. Mais, il y a aussi de fortes baisses, des corrections boursières (lorsque les indices plongent de plus de 10 %), de marchés baissiers (lorsque les indices plongent de plus de 20 % à partir du sommet). De plus, il y a des récessions! 🙁

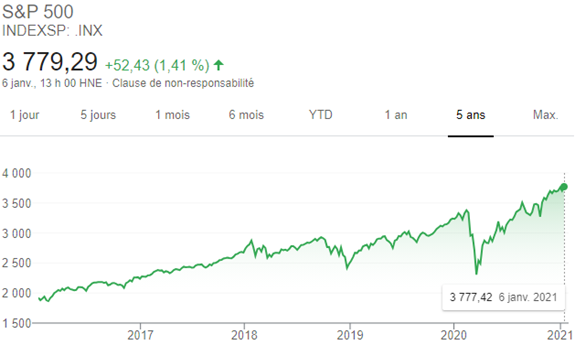

Je n’ai pas besoin de vous rappeler ce qui est arrivé entre 2020 et aujourd’hui. En fait, oui! 😛 Le voici en image :

Les marchés boursiers sont donc très volatils. Il y a beaucoup de fluctuations.

Si vous achetez d’un coup un gros montant dans votre REER aujourd’hui, qu’arrivera-t-il demain ou la semaine prochaine? Est-ce que les marchés seront en forte hausse? Ce serait excellent. Mais, les marchés pourraient s’effondrer et vous pourriez tout perdre. Personne ne peut prédire avec exactitude ces fluctuations. Cela dit, si vous investissez à long terme (ex. : vous avez 35 ans et vous planifiez de prendre votre retraite dans 20 ans, à 55 ans), ce n’est pas un problème. Votre placement vaudra plus dans 20 ans qu’aujourd’hui…

Pour réduire les risques de volatilité sur les marchés financiers, il est recommandé d’acheter des petits montants régulièrement, au lieu d’un gros montant une fois par année. Vous serez moins exposé à ces fluctuations. Cette méthode est connue sous le nom de « Stratégie d’achats périodiques par sommes fixes » ou « Dollar-Cost Averaging » en anglais.

5. S’endetter pour cotiser à un REER = bonne ou mauvaise idée?

Comme j’ai mentionné au point 1, si vous attendez à la date limite pour effectuer une cotisation REER, vous n’aurez probablement pas l’argent disponible. Vous allez soit : NE PAS cotiser à votre REER du tout ou sinon emprunter de l’argent.

L’emprunt est généralement fait avec un « prêt REER ». Vous devrez alors rembourser ce prêt selon le terme choisi, qui varie de quelques mois à quelques années. Mais ceux qui ne se qualifient pas pour un prêt REER vont emprunter à l’aide d’un prêt personnel, d’une marge de crédit, d’une carte de crédit (eh oui!), etc. Ces derniers vont malheureusement s’endetter pour une longue période de leur vie.

Que vous emprunter avec un prêt REER ou un autre mode de financement, c’est une dette qui s’ajoute à vos autres dettes. Vous devez être capable de la rembourser, sinon ça vous payer cher en intérêts.

Le taux d’endettement des ménages s’établit à 171 % du revenu disponible. En d’autres mots, les ménages ont 1,71 $ de dette pour chaque dollar de revenu disponible. De plus, environ un tiers des Québécois vivent d’une paie à l’autre.

Dans ce contexte d’endettement élevé, êtes-vous en mesure de vous endetter davantage pour faire un prêt-REER? Peut-être que oui, peut-être que non. C’est à vous de répondre à cette question…

Cependant, le prêt-REER peut-être une bonne stratégie pour les couples avec enfants, car cotiser au REER fait diminuer le revenu imposable… ce qui fait augmenter les allocations familiales 🙂 Mais, encore une fois, il serait préférable de cotiser au REER toute l’année plutôt qu’au mois de février seulement…

D’ailleurs, voici un article complet que j’avais publié sur le prêt-REER : Emprunter pour cotiser au REER, est-ce une bonne stratégie?

Conclusion

Je pense qu’il est important de prendre un pas de recul. Il n’y a pas d’urgence d’agir pendant la « Saison des REER ». Il faut réfléchir à la situation globale et s’assurer que les choix effectués sont les meilleurs pour vous. Je vous recommande de prendre rendez-vous (virtuel?) avec votre conseiller ou planificateur financier pour discuter de vos objectifs. Peut-être après la « Saison des REER », lorsque leur charge de travail aura diminué?

Je vous rappelle que le 1er mars 2021 est la date limite pour cotiser à votre REER pour l’année d’imposition 2020.

Et vous, attendez-vous à la dernière minute pour investir dans votre REER? Cotisez-vous à votre REER pendant la « Saison des REER »? Si oui, pourquoi?

🔎 Trouvez la meilleure assurance vie

Mon comparateur d’assurance vie* vous permet de trouver le meilleur prix pour votre assurance vie. Obtenez une soumission gratuite en quelques minutes seulement, dès aujourd’hui :

- Assurance vie*

- Assurance salaire ou invalidité*

- Assurance maladie grave*

- Assurance vie prêt hypothécaire*

Le comparateur est hébergé sur le site de notre partenaire ClicAssure*. En savoir plus : Mes comparateurs d’assurances

Avertissement : Ce contenu est fourni à des fins éducatives et informatives. Je ne suis pas un conseiller autorisé. Avant de prendre une décision financière, consultez un professionnel qualifié. Pour plus de détails, consultez ma page Transparence.

Bonjour,

est ce une bonne idée d’investir dans un FOND DE CAPITALISATION ?

Bonjour Lenine,

Que voulez-vous dire par « FOND DE CAPITALISATION »? Voulez-vous dire un fonds qui ne distribue pas de revenus (revenus d’intérêt, revenus de dividendes, etc.), par exemple Horizons HGRO?

L’année 2020 est un exemple d’école sur la raison pour laquelle on devrait favoriser le DCA et éviter la saison des REER. Disons que notre bon conseiller nous a donné rdv le 15 janvier 2020 et cette année le 13 janvier, et pour simplifier qu’il est ben fin et nous propose des FNB comme VEQT. Avec 10k$ à investir, si on y va en 2×5000$ aux dates de notre bon conseiller, on paye 30,46$ par part. Avec le DCA à toutes les semaines? 28,20$… Après 1 an, le DCA nous a rendu 840$ plus riche avec un investissement de 10k$. (Évidemment si la Covid avait frappé 2 mois plus tôt le résultat serait différent, mais ça adonne que les bourses sont souvent hautes en début et fin d’année (Christmas rally) et le pire mois historiquement est septembre… juste entre 2 saisons des REER!!)

Bonjour Bsl18,

L’année 2020 a fait réaliser beaucoup de choses à beaucoup de personnes. C’était effectivement un bel exemple qu’il faut rester investi dans les marchés malgré une chute boursière importante et qu’il faut continuer de faire des investissements par sommes périodiques (DCA). Beaucoup de personnes auront appris la leçon, du moins je l’espère!

Au plaisir,

R101

Bonjour Retraite101, la saison des REER…ça me fait vraiment rire alors que pour la tranquilité d’esprit, se payer en premier en investissant périodiquement (à la semaine, au mois) et ce de façon automatique, permet de ne pas penser à cette période spécifique puisqu’en réalité nous sommes toujours en période pour investir.

Bien qu’ayant commencé plus tard pour atteindre mes objectifs, j’ai travaillé fort avec mes deux enfants qui sont maintenant de jeunes adultes au début de leur vingtaine pour qu’elles apprennent à justement se payer en premier. En faisant cela et en préparant seulement un bilan par année, elle voit comment cela évolue et ça me rassure pour leur avenir financier car elles ont pris de bonnes habitudes d’épargne et d’investissement. Avoir eu cette éducation à leur âge, je serais déjà retraîté depuis quelques années, bien qui j’y arrive prochainement (49 ou 50 ans). En conclusion, pour moi, on doit revenir à la base. Se payer automatiquement en premier et vivre avec le reste! Merci pour tes bons articles et au plaisir de continuer à te lire!

Bonjour Stéphane,

Vous avez raison! Se payer en premier est tellement important (https://retraite101.com/se-payer-en-premier/) 😉 On ne le dira jamais assez!

Bravo pour l’éducation financière que vous avez donnée à vos deux enfants! Elles devraient bien s’en sortir dans le monde de surconsommation dans lequel on vit. J’aurais bien aimé connaître ce que je connais aujourd’hui au début de la vingtaine…

Si vous prenez votre retraite à 49 ou 50 ans, dites-vous que vous êtes 15 ans d’avance sur la moyenne de la population. C’est très bien 🙂

Au plaisir d’échanger avec vous!

R101

Concernant le DCA, dans l’excédent podcast anglophone « Rational Reminder’ le conseiller financier Ben Felix avait démontré selon une analyse que les paiements forfaitaires battaient le DCA 2/3 du temps environ sur une période de 10 ans. (Écouter vers 36 min https://rationalreminder.ca/podcast/101 ) Bref, le DCA n’est pas mauvais, mais c’est plus souvent psychologique, car l’idée de voire son placement fondre de 30, 40 ou 50% après un gros versement peut être demoralisant pour l’investisseur.

Bonjour Phil,

Bienvenue sur mon blogue et merci pour ce premier commentaire 🙂

Si vous avez une somme d’argent à investir, je suis d’accord qu’il est préférable de l’investir d’un coup plutôt que de faire des investissements par sommes périodiques (DCA). C’est d’ailleurs ce que je fais pour le CELI et pour le REEE au début de chaque année.

Cependant, dans cet article, on parle de la « saison des REER », donc investir un montant forfaitaire pour l’année d’imposition précédente. C’est pour cela que je dis qu’il est préférable de faire du DCA au cours de l’année d’imposition au lieu d’investir un montant forfaitaire pendant la « saison des REER » (pour l’année d’imposition précédente).

Prenons un exemple pour clarifier mon explication. Je recommande d’investir des sommes périodiques dans le REER pendant toute l’année 2020 plutôt que d’attendre en février 2021 pour investir un montant forfaitaire pour l’année d’imposition 2020.

Mais, oui, si tu as l’argent à l’avance (pas l’année d’après), c’est préférable de l’investir d’un coup plutôt que de faire des investissements par sommes périodiques (DCA). Le temps dans le marché est une des variables les plus importantes pour le rendement (et le rendement composé).

Bonne soirée et au plaisir,

R101