Dernière mise à jour : 10 janvier 2022

C’est le moment de faire les bilans de fin d’année! Je commence aujourd’hui avec notre taux d’épargne de l’année 2021. J’ai une bonne et une mauvaise nouvelle! Tout d’abord, la mauvaise… Comme je mentionnais dans une publication Facebook à la fin décembre (source), j’ai passé plusieurs heures à démêler mes données pour calculer notre taux d’épargne. J’arrivais initialement à un taux d’épargne extrêmement élevé, voire impossible à atteindre. Mais bon, la bonne nouvelle me fait rapidement oublier la mauvaise nouvelle. 😉 La bonne nouvelle est que notre taux d’épargne de 2021 est supérieur à celui de 57 % de 2020 (source). Mieux encore… il est supérieur à mon précédent record de taux d’épargne de 64 % de 2019 (source). 😀

Dans cet article, je vous explique comment je calcule notre taux d’épargne. De plus, je vous explique pourquoi notre taux d’épargne de 2021 est si élevé. Finalement, je vous explique la répartition de notre épargne (épargnes personnelles, contributions aux régimes de retraite, capital remboursé sur notre maison, etc.).

Comment calculer le taux d’épargne?

Tout d’abord, la formule du taux d’épargne. Il est important de comprendre qu’il y a plusieurs formules pour calculer le taux d’épargne. Le plus important n’est pas le montant que vous avez épargné ni la formule utilisée. Le plus important est de toujours utiliser la même formule et de suivre l’évolution du taux d’épargne année après année.

Calculateur Taux d’épargne

Calculez le pourcentage de vos revenus que vous épargnez chaque mois et identifiez si vous êtes sur la bonne voie pour atteindre vos objectifs financiers.

Avantages :

- Visualiser votre capacité d’épargne actuelle

- Ajuster vos dépenses pour maximiser vos économies

- Suivre vos progrès vers l’indépendance financière

Calculez votre taux d’épargne dès aujourd’hui.

Les achats de la boutique en ligne sont effectués sur la plateforme sécurisée BuymeaCoffee*. En savoir plus : Boutique en ligne Retraite101.

Dans notre cas, j’utilise une formule assez classique dans la littérature financière.

La formule est : Te = (E + P + C + H) ÷ (R + P + C)

- Te : Taux d’épargne.

- E : Épargne (REER, CELI, compte non enregistré, capital sur le REEE) achetée avec le revenu net (n’inclue pas le régime de retraite de l’employeur).

- P : Pension ou contributions de l’employeur au régime de retraite (REER ou autre) – inclus au numérateur et dénominateur.

- C : Cotisations au régime de retraite – inclus aux numérateur et dénominateur.

- H : Capital remboursé sur l’hypothèque.

- R : Revenus nets, soit le montant déposé dans votre compte de banque après toutes les déductions (impôts, cotisations au régime de retraite, assurance emploi, assurances collectives, RQAP, RRQ) ainsi que les autres sources de revenus (paies, bonus le cas échéant, RQAP le cas échéant, allocations pour enfants, remboursement d’impôt, ristourne, remises en argent de carte de crédit, cadeaux en argent, revenus de location, etc.).

Quel est notre taux d’épargne pour l’année 2021?

Maintenant, voici le chiffre que vous voulez savoir…

En utilisant la formule expliquée précédemment, notre taux d’épargne pour l’année 2021 est de 75 % ! 😀 Pour être plus précis, il est de 74,99 %.

Je ne pensais pas que mon précédent record de taux d’épargne de 64 % de 2019 (source) serait surpassé un jour.

Au cours de l’année 2021, on a maximisé les comptes enregistrés (CELI et REER) de Mr R101 et le REEE familial, en plus de faire un énorme rattrapage dans le CELI de Mme R101.

De plus, Mme R101 a recommencé à cotiser à son REER du Fonds FTQ, car elle a recommencé à travailler au mois de juin.

Par la suite, on a fait une remise en capital sur l’hypothèque en plus des paiements hebdomadaires accélérés.

Finalement, on a investi agressivement en cryptomonnaies.

Pourquoi mon taux d’épargne de 2021 est si élevé?

C’est bien beau de dire que le taux d’épargne d’une année est inférieur ou supérieur à l’année précédente. Mais, il est important de comprendre pourquoi…

Après avoir analysé les données, je comprends qu’il y a 3 raisons qui expliquent ce taux d’épargne élevé.

Revenus plus élevés que prévu

Premièrement, nos revenus ont été plus élevés que prévu en 2021 : revenus d’emploi de Mr R101 (janvier-mai), prestations du RQAP de Mme R101 (janvier-mai), revenus d’emploi de Mme R101 (juin-décembre) et revenus du blogue. Concernant le blogue, j’ai épargné 100 % des revenus… qui ont été beaucoup plus élevés que prévu (article à venir à ce sujet).

Dépenses moins élevés que prévu

Deuxièmement, nos dépenses ont été moins élevées que prévu. On n’a pas eu de dépenses imprévues (ex. : réparations sur l’auto ou la maison …) et on n’a pas fait de dépenses importantes (ex. : achat de XYZ, rénovations sur la maison …). De plus, on a fait attention à nos dépenses courantes (ex. : épicerie, linge des enfants …).

Comptes bancaires conjoint

Troisièmement, 2021 a été la première année complète avec nos comptes bancaires en commun. Au lieu d’avoir un compte-chèques chacun en plus d’un compte conjoint, de maintenir une balance de quelques milliers de dollars dans chaque compte pour obtenir la gratuité des frais bancaires, de faire des virements d’un compte à l’autre pour gérer les dépenses communes, etc. On a un seul compte de banque! Dès qu’on a un solde supérieur à 1 500 $ dans notre compte-chèques, on investit la différence dans le compte le plus avantageux (CELI, REEE …).

Bref, les chiffres au dénominateur (revenus) de la formule du taux d’épargne sont plus élevés, mais les chiffres au numérateur (épargnes) sont BEAUCOUP plus élevés. Ainsi, notre taux d’épargne pour 2021 est supérieur à celui des dernières années.

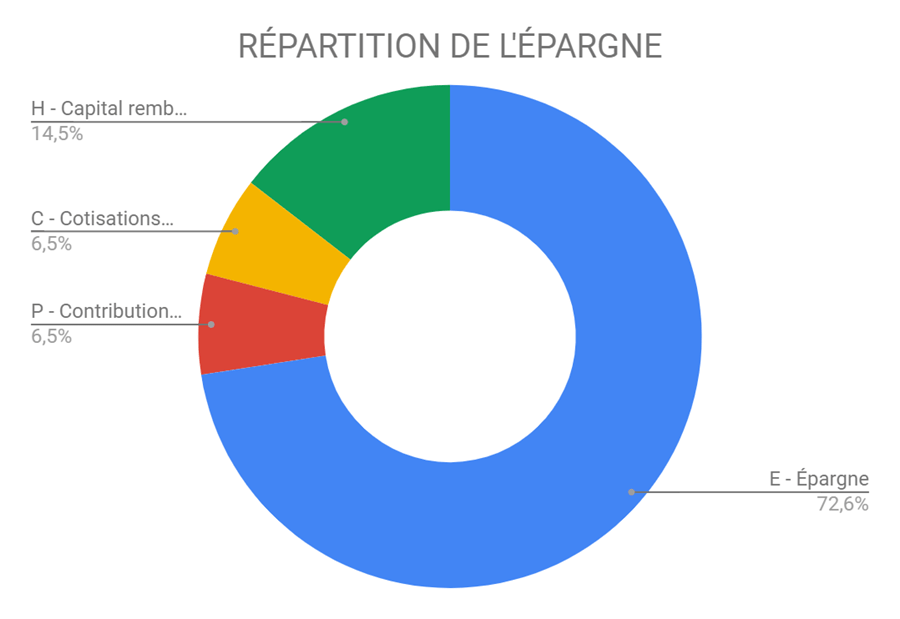

Répartition de notre épargne (épargnes personnelles vs contributions aux régimes de retraite vs capital remboursé sur la maison)

Maintenant, il est intéressant d’analyser comment notre épargne est distribuée selon les catégories : épargnes personnelles (excluant régime de retraite ou REER collectif), contributions aux régimes de retraite (employé/employeur) et capital remboursé sur la maison.

Un petit calcul dans Excel nous permet d’arriver aux résultats suivants :

Je dois avouer que je suis moi-même surpris de constater que nos épargnes personnelles sont si élevées! Les contributions (employé/employeur) au régime de retraite de Mr R101 sont moins élevées que lors des dernières années, à cause qu’il a arrêté de travailler au mois de mai.

La répartition de l’épargne est la suivante :

- E – Épargne : 72,6 %

- P – Contributions de l’employeur aux régimes de retraite : 6,5 %

- C – Cotisations aux régimes de retraite : 6,5 %

- H – Capital remboursé sur l’hypothèque : 14,5 %

Notre taux d’épargne depuis 2018

Avant que je découvre le mouvement FIRE (« Financial Independence, Retire Early ») et que je prenne en mains mes finances personnelles, mon taux d’épargne était à moins de 10 %. Avec notre situation personnelle/financière ET des choix judicieux, ce dernier est passé à 51 % en 2018 (source), 64 % en 2019 (source), 57 % en 2020… et 75 % en 2021! 😀

Comment est-ce possible d’avoir un taux d’épargne de 55-75 % sans manger des nouilles ramen ni de Kraft Dinner? Je vous invite à lire cet article : Les 3 postes de dépenses les plus importants à optimiser. C’est ça mon truc… En plus de la sous-consommation! 😉

Et vous, quel a été votre taux d’épargne pour l’année 2021? Avez-vous atteint votre objectif?

🔎 Trouvez la meilleure assurance vie

Mon comparateur d’assurance vie* vous permet de trouver le meilleur prix pour votre assurance vie. Obtenez une soumission gratuite en quelques minutes seulement, dès aujourd’hui :

- Assurance vie*

- Assurance salaire ou invalidité*

- Assurance maladie grave*

- Assurance vie prêt hypothécaire*

Le comparateur est hébergé sur le site de notre partenaire ClicAssure*. En savoir plus : Mes comparateurs d’assurances

J’ai la même formule que R101, et j’arrive à un taux d’épargne de 77% pour l’année 2021. Une exception si je compare à mes taux de 50% en 2018, 60% en 2019 et 44% en 2020, année où il a fallu remplacer la thermopompe et faire abattre un gros arbre mort qui menaçait de tomber sur mon toit.

Mon taux 2021 s’explique par la décision d’investir: 1) les 19 322$ générés par la vente de ma police d’assurance-vie universelle en janvier; 2) la différence de mes paiements hypothécaires, passés de 577,44$ à 463,26$ depuis mon renouvellement de prêt au taux de 2,1% en mai; 3) les 20 395$ reçus sous forme d’héritage en juin; 4) ma différence de prime d’assurances-auto, passée de 87,86$ à 26,62$ par mois en août.

Les taux hypothécaires ne seront pas toujours aussi bas, les héritages sont rares, et on ne peut pas vendre 2 fois la même police d’assurance. À circonstances exceptionnelles, taux exceptionnel.

En 2022, je vais toucher un montant forfaitaire de 0,33$ pour chaque heure travaillée depuis 2 ans (du 1er avril 2019 au 31 mars 2021), ainsi que des rétroactions salariales de 2%, applicables au 1er avril 2020 et au 1er avril 2021. Des sommes dont je n’ai pas besoin pour maintenir ma qualité de vie, et que je vais par conséquent investir.

Je ne pense pas arriver au même taux d’épargne en 2022, mais je vais rester discipliné et suivre mon plan. Bonne année à toi et à tous tes lecteurs, et mes sincères félicitations pour ton blogue!

Bonjour Retraite911,

Quel beau surnom! 😛 Haha

Bienvenue sur mon blogue et merci de briser la glace avec ce premier commentaire. 🙂

Félicitations pour votre taux d’épargne de 77 % pour l’année 2021 ! C’est une année d’exceptions (vente de votre police d’assurance vie universelle, héritage, taux hypothécaire, etc.). Mais, vous auriez pu dépenser tout cet argent au lieu de l’épargner / l’investir. Donc, vous avez tout le mérite de ce taux d’épargne exceptionnel! 🙂

Bonne continuation pour 2022.

Bonne année et au plaisir d’échanger avec vous! 🙂

R101

Je l’ai calculé hier mais avec une formule un peu différente. Je ne sais pas si je fais bien.

J’arrive quand même à 56.45% de taux d’épargne.

Voici comment je l’ai calculé.

TE = (Cotisation REER + CELI + seulement ma partie pension de l’employeur) / Revenu Brut

J’ai utilisé le revenu brut à pour la pension qui est un % de celle ci.

Bonjour Dominic,

Bienvenue sur mon blogue et merci de briser la glace avec ce premier commentaire. 🙂

Il y a tellement de formules du taux d’épargne… 🙁 Certaines sont plus compliquées que d’autres!

Tout d’abord, vous devez décider si vous voulez calculer votre taux d’épargne sur le revenu brut ou le revenu net. Il n’y a pas de mauvaise réponse… Personnellement, je préfère calculer le taux d’épargne sur le revenu net, car c’est plus simple (on prend les entrées et sorties du compte bancaire). Mais, je sais que Pierre-Yves McSween préfère le calculer sur le revenu brut. C’est libre à vous… 🙂

Une fois que vous avez décidé entre « brut » et « net », vous pouvez entrer les données dans les variables « E », « C » et « P » en « brut » ou en « net », le cas échéant.

Par exemple, dans votre formule/calcul, avez-vous entré les cotisations REER en « brut » (avant déductions fiscales i.e. remboursement d’impôt) ou en « net »? Je pose la question vue que vous utilisez les revenus bruts pour la variable « R ». La même question s’applique pour votre partie du régime de retraite…

Bonne année 2022 et au plaisir d’échanger avec vous! 🙂

R101

Bonjour,

En prenant la formule de R101, j’obtiens un taux d’épargne d’environ 61%. Je dis « environ » car j’ai dû estimé la contribution de l’employeur au régime de pension. Ce montant n’étant pas indiqué sur mon talon de paie, il faudra que j’attende mon relevé annuel de fond de pension pour avoir le montant réel.

Je suis surpris par ce nombre élevé : l’an passé j’étais à 55%. Je l’atttribue d’abord à la hausse de nos versements hypotécaires, mais surtout à l’épargne forcée du fond de pension de mon nouvel employeur. Puisque j’ai tenté de garder le même montant en investissement que l’année dernière, celui-ci s’ajoute au fond de pension pour donner ce résultat.

Bonjour PTsigane,

Bravo pour cet excellent taux d’épargne de 61 % en 2021! 🙂

C’est correct de faire des estimations. Personnellement, je fais un estimation pour la variable « H », car je n’ai pas les données exactes de la banque (je n’ai pas de compte bancaire avec l’institution financière où j’ai mon hypothèque, alors je ne reçois qu’un relevé annuel vers la mi-janvier). Par contre, j’ai un fichier Excel qui me permet d’estimer les données à quelques dollars près.

Bravo pour le nouvel emploi… et le nouveau régime de retraite!

Bonne année 2022! Au plaisir 🙂

R101

Bonjour,

Merci pour ce blogue sur votre taux d’épargne.

J’analyse votre formule utilisée et j’ai un p’tit « blocage » à utiliser la même:

Je déduis qu’il n’est pas méritoire selon cette formule de considérer les contributions employeurs au régime de retraite. Notre chiffre n’en sera pas gonflé, car on doit ajouter « P » au numérateur et au dénominateur. Ça, ça me va, car il ne s’agit pas d’une épargne personnelle (bien que ce montant fasse partie intégrante de notre futur épargne retraite).

Mais pourquoi ajouter « C », la cotisation employé qui s’ajoute naturellement dans l’épargne produit (le numérateur), dans la colonne des revenus (le dénominateur)?

La cotisation employé « C » est un effort personnel d’épargne, qui semble être réduite à un effet nul dans cette formule, à moins qu’il m’en manque un bout… Merci de m’éclairer!

Bonjour Mathieu,

Bienvenue sur mon blogue et merci de briser la glace avec ce premier commentaire. 🙂

C’est une question de revenus nets vs revenus bruts. Les cotisations au régime de retraite (variables « C » et « P ») sont effectuées sur les revenus bruts. Tandis que l’épargne (« E ») dans la formule est effectuée sur le revenus nets. Ainsi, j’essaie de ramener les chiffres le plus précisément possible sur la même base. Ce n’est pas parfait, mais ça donne une très bonne idée.

On pourrait utiliser une formule plus simple, mais un peu moins précise… Par exemple : Té = (Épargne net + Capital sur l’hypothèque) / Revenu net . Cette formule exclue les cotisations aux régimes de retraite, donc elle sous estime « l’effort d’épargne ».

Au plaisir d’échanger avec vous. Bonne année 2022! 🙂

R101

Bravo ,je voulais savoir ou et combien tu entre le REER du Fonds FTQ de Mme R101? car si c’est comme moi je cotise 5000/année mais c’est prit sur mon montant brut dans mes deductions de paye ce qui fais que l’impot déduit payé est moindre, donc au final ma paye est reduite de plus ou moins 26$ par semaine par rapport a un confrere qui n’en prend pas, meme si 96,15/semaine est envoyé au fond de travailleur. donc entre tu 26$x52 semaines? ou 96,15 x 52 semaines?dans le »E » merci

Bonjour John,

Oui, elle cotise le maximum annuel de 5000 $, mais à partir du mois de juillet (un mois après son retour au travail). Donc environ 2500 $ pour l’année 2021.

Il y a deux options :

1- Ajouter le montant des cotisations « nettes » à la variable « E », soit 1352 $ (26 $ * 52).

2. Ajouter le montant des cotisations « brutes » (avant déductions fiscales) à la variable « E », soit 5000 $. Cependant, dans ce cas, il faut ajouter le remboursement d’impôts et le crédit d’impôts pour fonds de travailleurs à la variable « R », pour qu’on puisse comparer les chiffres sur la même base (i.e. « brut »).

Je ne sais pas pour vous, mais moi je préfère l’option 1! 🙂

Bonne année 2022! Au plaisir 🙂

R101

Bonjour,

Jusqu’à maintenant, je calculais mon épargne en soustrayant mes dépenses à mon revenu net et mon taux en transformant ce montant en pourcentage.

J’aimerais essayer votre formule, mais je me demande si vous considérez la cotisation au REGOP comme « C » dans celle-ci.

Merci pour votre aide et vos nombreux articles auxquels je me réfère très souvent 🙂 Bonne année!

Bonjour Amélie,

Bienvenue sur mon blogue et merci de briser la glace avec ce premier commentaire. 🙂

Effectivement, les cotisations au RREGOP doivent être incluses dans la variable « C », aux numérateurs et dénominateurs. Les cotisations au RREGOP sont ce qu’on appelle de « l’épargne forcée », mais c’est de l’épargne quand même. 🙂

Note : Vous venez de me faire réaliser que j’ai oublié d’inclure les cotisations du RREGOP de ma femme (Mme R101) dans notre calcul du taux d’épargne. Pour les années précédentes, je ne prenais pas la peine de les inclure, par paresses, mais aussi par l’impact marginal (ma femme était en congé de maternité ou elle travaillait à temps partiel (« maman à la maison »)). Mais, pour l’année 2021, c’est différent. Je vais essayer de refaire les calculs d’ici la fin du mois et mettre à jour cet article.

Au plaisir d’échanger avec vous. Bonne année 2022! 🙂

R101

Est-ce qu’on doit aussi dédoubler le montant versé au RREGOP dans la section (P) pour la part de l’employeur ?

Bonjour Bruno,

Bienvenue sur mon blogue et merci de briser la glace avec ce premier commentaire 🙂

Je ne suis pas certain de comprendre votre question… La variable « P » se retrouve déjà au numérateur et dénominateur… À moins que j’ai mal compris votre question?

Au plaisir d’échanger avec vous.

R101

Bonne année à tous! Je n’ai pas calculé mon taux d’épargne parce que je suis « fire » et mon style de vie est simple. Mais je voulais souligner que même si nous avons tous passés une année éprouvante avec cette pandémie, les marchés boursiers ont été miraculeux : 16% de rendement pour un fond négocié en bourse « clé en main »! Sur ce, je vous souhaite de profiter et de chérir ce que vous avez plutôt que désirer ce que l’on a pas!

Bonjour Caroline,

Je suis tellement d’accord avec vous concernant les FNB « clé en main » (aussi appelé FNB d’allocation d’actifs et FNB tout en un). C’est difficile à battre du point de vue « rendement / nombre d’heures à gérer ses finances »! 🙂

Bravo d’avoir atteint FIRE ! (à quel âge, si ce n’est pas indiscret?)

Bonne année 2022 et au plaisir d’échanger avec vous! 🙂

R101

50 ans!

Super. Bravo !!! 🙂

Bonjour, merci pour ton partage.

De notre côté, en suivant ta formule (que je vais utiliser pour les prochaines années et faire ma rétro des dernières), on se place à 64%. J’ai été surpris par le chiffre, considérant qu’on a eu une dépense extraordinaire (mais planifié) en changeant une voiture sans financement naturellement. Notre taux aurait ainsi passé à 68%. Le plus intéressant c’est de voir que notre valeur nette est de moins en moins linéaire mais devient exponentielle. Je lis les commentaires plus haut et je vous dis BRAVO À TOUS! Je crois qu’il y a beaucoup d’OUTLIERS dans le groupe et c’est toujours inspirant de vous lire les amis.

Bonne année!

Bonjour Eric,

Bienvenue sur mon blogue et merci de briser la glace avec ce premier commentaire. 🙂

Bravo, c’est un excellent taux d’épargne! C’était d’ailleurs mon précédent « record »…

Vous faites bien de le mentionner… On est plusieurs « outliers » a avoir TRÈS bien fait en 2021. On commence à être une belle ici, comme sur d’autres blogues de ce petit (mais grandissant) mouvement FIRE du Québec! 🙂

Bonne année 2022 et au plaisir d’échanger avec vous! 🙂

R101

Bonjour! J’essaie de saisir quelque chose: dans votre formule, où se place les dépenses? (C’est-à-dire l’achat de nourriture, vêtements, matériels, etc.). Merci d’avance!

Bonjour Aurore,

Bienvenue sur mon blogue et merci de briser la glace avec ce premier commentaire. 🙂

On n’a pas besoin de connaître les dépenses pour calculer le taux d’épargne. On a plutôt besoin de l’épargne et du revenu (la forme la plus simple est : épargne divisé par revenu). On peut assumer que les dépenses sont l’équivalent du revenu moins l’épargne, mais ce n’est pas toujours le cas (ex. : si on laisse de l’argent dans le compte-chèques, ce n’est pas de l’épargne ni une dépense).

Bonne année 2022 et au plaisir d’échanger avec vous! 🙂

R101

Mauvaise idée que de seulement avoir un compte conjoint. En cas de décès, le compte est gelé jusqu’au règlement de la succession. Comme on décède tous tôt ou tard, et certains beaucoup plus tôt que tard, cela peut vous créer des problèmes de liquidité, surtout avec de jeunes enfants. Il serait préférable que vous gardiez chacun un compte bancaire personnel avec un certain montant afin de simplifier les choses lorsque la mort se présentera. Pour éviter les frais, Tangerine n’a aucun frais et aucun solde minimum… Et une pas pire carte de crédit sans frais si vous louez une auto de temps à autre.

Bonjour Millionnaire Locataire,

Bienvenue sur mon blogue et merci de briser la glace avec ce premier commentaire. 🙂

Vous avez tout à fait raison pour ce qui est du compte conjoint en cas de décès! J’en parlais justement dans les commentaires de la publication Facebook à ce sujet…

En toute connaissance de cause, on avait quand même choisi d’y aller avec la solution la plus simple possible (i.e. un seul compte avec tous les dépôts et tous les retraits). J’y pense souvent, mais je n’ai pas « encore » agit. Ce que je pense faire, c’est de nous ouvrir chacun un compte personnel sur Tangerine (notre compte conjoint est sur Tangerine) et « linker » ces comptes personnels à nos comptes CELI. Ainsi, dans la pire des situations, on aura la possibilité de décaisser (un ou l’autre, le cas échéant) une somme d’argent du CELI pour couvrir certaines dépenses à court terme… En plus d’une petite somme qui y sera. Sinon, on a chacun une marge de crédit personnelle (en plus de la marge hypothécaire conjoint), donc c’est une autre source d’argent qui peut être utilisés en cas d’urgence.

Pour ce qui est de la carte de crédit Tangerine MasterCard World, sans frais annuels, elle est déjà dans mon portefeuille! 🙂

Bonne année 2022 et au plaisir d’échanger avec vous! 🙂

R101

70%. Je suis le premier surpris, car je n’ai pas l’impression d’économiser tant que ça. Je commence à me demander si j’ai entré les bonnes données en fait…

Il faut dire que j’ai ajouté les contributions employé et employeur au RRQ dans P, qui est une forme de régime de pension. Quoique ça fait augmenter mon taux de seulement 2%.

De plus, mes revenus ont été légèrement plus élevés qu’à la normal l’an dernier, et la pandémie a compressé un peu mes dépenses aussi.

Je crois que c’est les contributions employé / employeur au fonds de pension de mon travail qui augmente beaucoup mon taux d’épargne sans que je m’en rende trop compte.

Enfin, intéressant comme exercice.

Bonjour Francois,

Félicitations! C’est un EXCELLENT taux d’épargne! 🙂 J’ai eu la même réaction lorsque j’ai calculé mon taux d’épargne. J’ai revérifié les chiffres plusieurs fois, car je n’y croyais pas. J’avais (moi aussi) l’impression de ne pas épargner tant que ça…

Bref, on doit être tellement « conditionné » à épargner qu’on ne s’en rend plus compte… 🙂

Au plaisir,

R101

Bonjour,

J’aimerais savoir si les revenus en dividendes devraient être inclus au calcul (autres revenus)?

Aussi, comment calculer la part de cotisation RREGOP de l’employeur?

Merci beaucoup 🙂

L

Bonjour L,

Bienvenue sur mon blogue et merci de briser la glace avec ce premier commentaire.

Tous les revenus doivent (devraient) être inclus dans la variable « R ». Donc oui, les revenus de dividendes devront (devraient) être ajoutés au dénominateur.

Pour la part de l’employeur au RREGOP, vous pouvez simplement utiliser le même montant que la part de l’employé. À moins que je me trompe, le régime est cotisé en parts égales.

Au plaisir d’échanger avec vous.

R101

Je suis tombé sur votre site web et mon calcul pour mon taux d’épargne me semble beaucoup plus simple! haha je regarde combien j’ai épargné (reer, celi, celliap, mis de côté, etc) et je fais le % à partir de mon revenue net! Il me semble que l’important c’est ce que j’ai dans les poches pas ce que je ne touche pas ! 😀

Dans tous les cas, l’important n’est pas le %, mais le montant! $

Bonjour Danie,

Comme j’explique dans l’article, il existe plusieurs formules de taux d’épargne. Certaines sont plus complètes et représentatives que d’autres. Par exemple, l’épargne forcée avec une hypothèque peut ou non être incluse, de même que le régime de retraite d’un employeur. L’important, c’est d’utiliser la même formule année après année.

Bonne semaine,

R101