Je l’ai mentionné à plusieurs reprises, mais le compte d’épargne libre d’impôt pour l’achat d’une première propriété (CELIAPP) représente la chance d’une vie. En effet, ce dernier permet d’économiser (investir) jusqu’à 40 000 $ à l’abri de l’impôt, de déduire les cotisations de ses revenus imposables (obtenir un remboursement d’impôt) et de retirer les sommes (cotisations et rendement) sans payer d’impôt pour l’achat d’une première propriété admissible. Au cours de la dernière année, j’ai reçu beaucoup de questions à propos de la date de lancement du CELIAPP chez Disnat. Finalement, après 13 mois d’attente, je peux enfin affirmer que le CELIAPP est offert chez Disnat !

Dans cet article :

- Qu’est-ce que le CELIAPP?

- CELIAPP vs RAP

- Le CELIAPP est-il offert chez Disnat ?

- Les banques qui offrent le CELIAPP

Qu’est-ce que le CELIAPP?

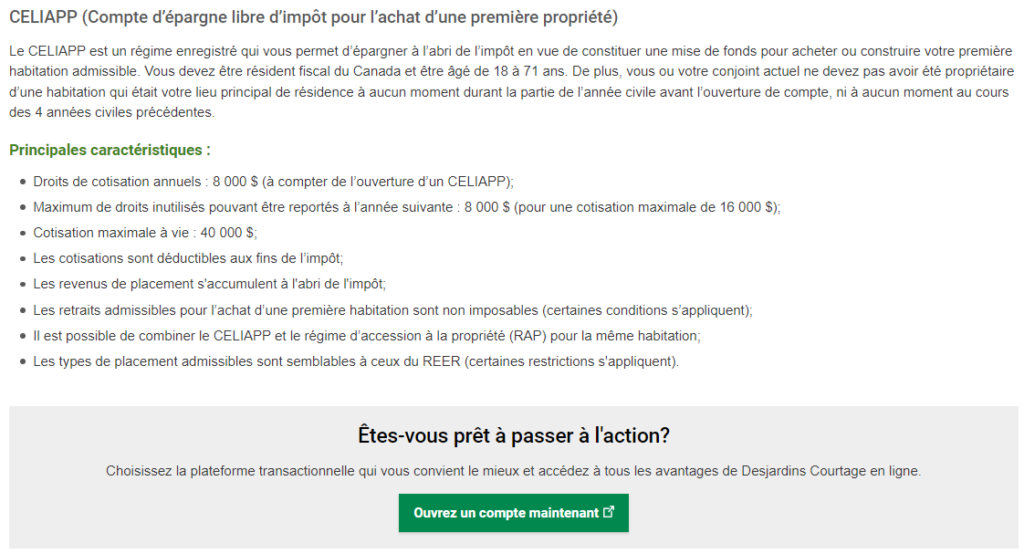

Le compte d’épargne libre d’impôt pour l’achat d’une première propriété (CELIAPP) a pour objectif d’épargner de l’argent à l’abri de l’impôt pour l’achat d’une première propriété admissible.

Voici les éléments clés :

- Les droits de cotisation sont de 8 000 $ par année avec un maximum de 40 000 $ à vie.

- Les droits de cotisations inutilisés peuvent être reportés (jusqu’à la fermeture du CELIAPP). Par contre, le rattrapage des cotisations inutilisées est limité à une année de cotisation à la fois (c.-à-d. un maximum de cotisation de 16 000 $ par année, soit 8 000 $ pour l’année en cours et 8 000 $ de rattrapage).

- Les cotisations au CELIAPP sont déductibles d’impôt (comme le REER). Ces déductions d’impôt peuvent être reportées dans le futur. Par exemple, lorsque le taux d’imposition marginal est plus élevé.

- Les retraits du CELIAPP sont possibles en tout temps et non imposables (comme le CELI) pour l’achat d’une première propriété admissible. Si le CELIAPP n’est pas utilisé pour l’achat d’une première propriété admissible, les sommes peuvent être transférées dans le REER (création de nouveaux droits de cotisation REER).

CELIAPP vs RAP

Vous pouvez combiner le CELIAPP et le RAP pour l’achat d’une première propriété admissible. Le montant que vous retirez de votre CELIAPP est limité à 40k$ (plus le rendement) et ne doit pas être remboursé.

Tandis que le RAP vous permet de retirer un maximum de 60 000 $ (2024) et ce montant doit être remboursé sur une période de 15 ans (qui commence 2 à 5 ans après le retrait).

En résumé, vous avez accès à plus de 100 000 $ en combinant le CELIAPP et le RAP. Si vous êtes en couple, vous et votre partenaire pouvez avoir accès à plus de 200 000 $…

Pour plus d’informations, je vous invite à lire : Le guide ultime du CELIAPP.

🚀 Épargnez et courez la chance de gagner 1M$

Participez au concours Millionnaire du mois et courez la chance de gagner jusqu’à 1M$ chaque mois. En plus, obtenez un bonus de 25$ lorsque vous ouvrez et approvisionnez un compte Wealthsimple avec mon code «SSMJWA».

Avantages de Wealthsimple Courtage :

- Pas de commission sur la négociation d’actions et de FNB.

- Pas de frais d’administration ni de solde minimum requis.

- Négociation 24/5 : acheter et vendre des actions et FNB admissibles en dehors des heures normales de marché.

- Actions fractionnées : investir instantanément dans des fractions d’actions.

- Dépôts instantanés : jusqu’à 50K$ pour la clientèle «Essentiel» et jusqu’à 250K$ pour les clientèles «Avantage» et «Génération».

- Placements automatisés : achats récurrents, réinvestissement des dividendes sans frais et placement automatique d’une partie de votre paie.

- Comptes en dollar US sans frais pour les clientèles «Avantage» et «Génération».

- Prêt d’actions : générer des revenus supplémentaires sur certains placements admissibles.

- Taux d’intérêt réduit sur marge (à partir de 3,95%).

- Subvention IQEE pour le REEE au Québec.

- Concours Millionnaire du mois : participer à des tirages et gagner des prix.

*Lien affilié : je peux recevoir une commission, sans coût supplémentaire pour vous. Des conditions s’appliquent. En savoir plus : Mon évaluation de Wealthsimple | Concours Millionnaire du mois

Le CELIAPP est-il offert chez Disnat ?

Pour revenir à la question initiale à propos du CELIAPP chez Disnat…

Après 13 mois d’attente, je peux enfin affirmer que le CELIAPP est offert chez Disnat.

Si vous préférez l’investissement géré (à l’aide d’un conseiller financier), n’oubliez pas que le CELIAPP est aussi offert dans les succursales de la Caisse Desjardins.

Les banques qui offrent le CELIAPP

Au moment d’écrire ces lignes, les institutions financières et courtiers en ligne suivants offrent le CELIAPP :

- Questrade*

- Wealthsimple*

- Banque Nationale

- Banque Royale

- Épargne Placements Québec

- Desjardins & Disnat

- Banque TD

- Banque Scotia

À LIRE : Dans quelle banque peut-on ouvrir un CELIAPP?

Conclusion : Le CELIAPP chez Disnat

Comme mentionné en début d’article, le compte d’épargne libre d’impôt pour l’achat d’une première propriété (CELIAPP) représente la chance d’une vie.

Pourquoi? Car ce dernier permet entre autres de :

- Économiser (investir) jusqu’à 40 000 $ à l’abri de l’impôt

- Déduire les cotisations de ses revenus imposables (obtenir un remboursement d’impôt)

- Retirer les sommes (cotisations et rendement) sans payer d’impôt pour l’achat d’une première propriété admissible

En d’autres mots, le CELIAPP combine les principaux avantages du CELI et du REER.

Vous avez été nombreux à me demander quand le CELIAPP serait offert chez Disnat. Après 13 mois d’attente, le CELIAPP est enfin offert chez Disnat depuis le mois de mai 2024.

Finalement, d’autres institutions financières l’offrent actuellement : Questrade*, Wealthsimple*, Banque Nationale, Banque Royale, Épargne Placements Québec, Desjardins, Banque TD et Banque Scotia.

Articles connexes

- Le guide ultime du CELIAPP

- Dans quelle banque peut-on ouvrir un CELIAPP?

- CELIAPP, REER ou CELI – Lequel choisir?

- Questrade est le premier courtier en ligne à offrir le CELIAPP

- Régimes enregistrés d’épargne

🔎 Trouvez la meilleure assurance vie

Mon comparateur d’assurance vie* vous permet de trouver le meilleur prix pour votre assurance vie. Obtenez une soumission gratuite en quelques minutes seulement, dès aujourd’hui :

- Assurance vie*

- Assurance salaire ou invalidité*

- Assurance maladie grave*

- Assurance vie prêt hypothécaire*

Le comparateur est hébergé sur le site de notre partenaire ClicAssure*. En savoir plus : Mes comparateurs d’assurances

Un an plus tard, Desjardins n’a toujours pas réussi à l’offrir sur sa plateforme de courtage en ligne 🙁

Pourquoi les autres sont capables de le faire mais pas eux? Ce n’est pas rassurant.

Bonjour Ardbeg,

Effectivement, il y a quelque chose qui cloche. Mais, je n’en sais rien… J’aimerais un peu plus de transparence…

Joyeuses Pâques!

R101

Le CELIAPP est maintenant disponible chez Disnat…

Merci du suivi. Effectivement, je confirme! Mieux vaut tard que jamais… 🙂

Pppfff. J’ai tenté d’ouvrir un REEE chez Disnat l’an passé. Après 2 mois à les appeler toutes les semaines et 4 envoies postaux de mes documents j’ai du lâcher prise et me tourner vers Questrade. Je n’ai même pas eu le temps de finir mon café que le compte était ouvert.

Maintenant Disnat arrive avec le CELIAPP 13 mois après tout le monde. Je vous le déconseille fortement.

La vie est trop courte pour perde du temps avec eux.

Bonjour Sam,

Effectivement, la procédure d’ouverture de compte chez Disnat date d’une autre génération. Pour le REEE, c’est encore plus compliqué, car il y a plus de formulaires : autorisation des parents, demandes automatiques des subventions (SCEE, IQEE) par la fiducie en votre nom, etc. Je suis passé par là il y a 4 ans… J’avais documenté le processus d’ouverture de compte ici : https://retraite101.com/ouverture-compte-reee-familial/

J’aimerais tant que ce soit plus simple, car au final, c’est une bonne plateforme en général.

Bonne continuation et au plaisir,

R101

Bonjour,

Dans votre article vous ditez : Si le CELIAPP n’est pas utilisé pour l’achat d’une première propriété admissible, les sommes peuvent être transférées dans le REER (création de nouveaux droits de cotisation REER).

Es ce qu’il est possible de transferer le CELIAPP avant sa fin de durée de vie de 15 ans dans un reer disons disnat (lorsqu’il sera disponible) ou faut vraiment attendre 15 ans ?

Est-il possible de transferer une parti du CELIAPP vers son REER et utiliser une autre partie du CELIAPP pour la mise de fond pour l’achat d’une maison ?

Je pense qu’il est bon de maximiser son CELIAPP au cas ou le gouvernement annule cette aide dans quelques année et ainsi gonfler ses cotisation reer.

Pensez-vous que investir dans ftq est bon pour aller chercher les crédits d’impôts puis ensuite mettre son retour d’impôts dans un celi ? Certains dirons que les reer ftq ont un mauvais rendement. D’autre dirons que prendre ftq reer et mettre le retour d’impôts en celi c’est bon malgrer le faible rendement sur le long therme. Ce n’est pas les opignons contraire qui manque et je me demandais quel est la votre a ce sujet.

Moi je pense que les crédits d’impôts de ftq permettre d’arriver plus rapidement vers le fire si ont investie le retour d’impôts dans un celi pour maximiser rapidement tout ses beau compte enregistrer la.

J’avais regardé les rendements des reer ftq depuis sa creation et j’avais fait une moyenne et sa avait donner environ 4 % si je me rappel bien. Ce qui est a peine le côuts de la vie.

Merci d’avance de me partager vos impressions.

Francis Gauvin

Bonjour Francis,

Oui, vous pouvez effectuer un transfert du CELIAPP vers le REER avant la fermeture obligatoire du CELIAPP après 15 ans. Mais, personnellement, j’attendrais à la fin du 15 ans… On ne sait jamais ce que nos projets seront dans le futur et perdre un avantage fiscal incroyable comme le CELIAPP serait dommage.

Oui, il est possible d’utiliser une partie du CELIAPP et de transférer l’autre partie dans le REER.

Oui, le REER FTQ est intéressant pour les crédits d’impôt additionnels. Cependant, concernant le commentaire sur le mouvement FIRE. Oui, les crédits d’impôt additionnels du Fonds FTQ (ou CSN) peuvent permettre d’atteindre plus rapidement ses objectifs financiers comme l’atteinte du FIRE. Mais, pour le décaissement, ce n’est pas nécessaire un avantage… Le REER FTQ ne peut pas être décaissé comme l’on veut. Il faut suivre les règles de retraits et rachats du REER+ du Fonds FTQ : https://www.fondsftq.com/fr-ca/particuliers/faq/retraits-et-rachats

Je vous invite à lire les commentaires au bas de cet article : https://retraite101.com/le-fonds-ftq-on-achete-ou-pas/

Au plaisir,

R101

Bonjour,

Pensez-vous que mettre son CELIAPP sur disnat vaux la peine si une personne est déjà au plafond de 16 000 et compte ajouter 8000 3x le plus rapidement possible et acheter une maison ou le délais de placement est trop court ? Le taux est quand même de 5 % actuellement.

Bonjour Francis,

Pour un horizon de placements de moins de 5 ans et un capital qui doit être protégé (car il servira de mise de fonds à court ou moyen terme), je n’investirais pas dans les actions. Ceci étant dit, un compte de courtage pourrait être ouvert pour épargner/investir dans (exemple) un FNB d’épargne à intérêt élevé (https://retraite101.com/fnb-d-epargne-a-interet-eleve-ce-qu-il-faut-savoir/). Que voulez-vous dire par « Le taux est quand même de 5 % actuellement » ? Parlez-vous du taux directeur ?

Bonne soirée,

R101

Bonjour,

Actuellement, le CELIAPP avec Desjardins offre un taux d’intérêt mensuel de 5 %. Je pense que si le taux directeur diminue, ce pourcentage d’intérêt diminuera également. J’ai consulté votre lien pour les comptes à intérêt élevé. Ils semblent tous similaires, avec des pourcentages d’intérêt très proches. Celui qui semble se démarquer en termes de rendement est le symbole HSAV.TO (logiquement, il faut rechercher le rendement potentiel le plus élevé). Normalement, HSAV.TO dans un compte enregistré CELIAPP ne devrait pas me coûter d’impôt si j’ai bien compris, notamment pour l’achat d’une maison. Il ne devrait avoir aucun impact fiscal pendant la phase d’accumulation des fonds. Pensez-vous que HSAV.TO serait une option raisonnable ? J’envisage d’investir dans cela, mais je me demandais s’il y avait des drapeaux rouges que vous voyez. Je comprends que c’est mon choix et mes risques. Je demande plutôt votre opinion.

Bonjour Francis,

Attention… Ce n’est pas le CELIAPP (ou le CELIAPP de Desjardins) qui offre un taux de 5 %. Le CELIAPP n’est pas un placement. Le CELIAPP est identique dans toutes les banques, Caisses, courtiers, sociétés de fiducie, etc. Le CELIAPP est un régime fiscal, ou dans d’autres mots, une boîte. Vous pouvez mettre ce que vous voulez dans cette boîte : actions, obligations, fonds négociés en bourse, fonds commun de placement, CPG, compte d’épargne, etc.

Dans le cas présent, pour l’offre « Taux de lancement du CELIAPP : 5,00 % » de Desjardins, il s’agit d’un dépôt à terme avec un taux promotionnel de 5 % dans lequel seront déposées les sommes que vous versez dans votre CELIAPP. Le produit financier est le dépôt à terme (c’est ceci que vous mettez dans votre boîte… la boîte étant le régime fiscal… le CELIAPP dans le cas présent).

Les FNB mentionnés (HSAV, CASH, etc.) sont d’autres produits financiers que vous pouvez mettre, si vous voulez, dans votre boîte. Mais, votre boîte demeure le CELIAPP, que le produit financier dans lequel vos cotisations sont investies soit un FNB, un CPG, etc. Les règles fiscales sont au niveau de la boîte, pas au niveau du contenu de la boîte. Bon, il y a quelques exceptions, comme les dividendes de sociétés américaines dans un REER vs un CELI ou un CELIAPP. Mais, ce sont des détails qui ne changent pas la compréhension de la boîte vs le contenu. 🙂

Pour en savoir plus, je vous invite à lire la section « Placements admissibles » de mon Guide ultime du CELIAPP (https://retraite101.com/guide-ultime-du-celiapp/).

Bonne journée,

R101