Oui, vous avez bien lu : le REEE familial autogéré de nos deux enfants vient de franchir le cap des 150 000 $. Il atteint maintenant 152 900 $.

Nos enfants ont 8 et 5 ans (9 et 6 ans cet été). Imaginez le montant accumulé lorsqu’ils auront 18 ans. Notre objectif est désormais d’atteindre 300 000 $.

Dans cet article, je vous présente la mise à jour de notre REEE en juin 2026, incluant l’évolution du portefeuille, des cotisations et des subventions.

Dans cet article :

- Le REEE en chiffres

- Pourquoi épargner pour les études de nos enfants ?

- Pourquoi maximiser notre REEE ?

- Combien coûteront les études de nos enfants ?

- Comment avons-nous accumulé 150 000 $ dans le REEE ?

- Mise à jour du REEE de nos enfants (juin 2026)

- De Disnat vers Wealthsimple

- Avons-nous déjà accumulé suffisamment ?

- Conclusion

Le REEE en chiffres

Voici le portrait de notre REEE familial au 6 juin 2026.

| Source | Montant | Pourcentage |

|---|---|---|

| Cotisations | 70 500 $ | 46,1 % |

| Subventions | 12 700 $ | 8,3 % |

| Rendement et dividendes réinvestis | 69 700 $ | 45,6 % |

| Total | 152 900 $ | 100 % |

Ce tableau illustre parfaitement l’effet combiné des cotisations, des subventions gouvernementales et du rendement des placements.

Ce qui me frappe le plus cette année est que le rendement représente maintenant presque autant que les cotisations versées.

En d’autres mots, près de la moitié du REEE provient maintenant des rendements boursiers plutôt que de notre propre épargne.

Autrement dit, les marchés financiers ont généré près de 70 000 $ pour les études de nos enfants.

C’est la démonstration concrète de la puissance des intérêts composés lorsque l’on commence tôt, que l’on investit régulièrement et qu’on laisse le temps faire son travail.

Pourquoi épargner pour les études de nos enfants ?

Pour nous, il est important de donner à nos enfants la liberté de choisir le parcours qui les intéresse, sans que l’argent soit un obstacle.

Bien entendu, nous n’avons aucune intention de les forcer à poursuivre des études universitaires. Toutefois, s’ils décident de le faire, nous voulons qu’ils aient les moyens de réaliser leurs projets.

C’est d’ailleurs l’une des principales raisons pour lesquelles nous accordons autant d’importance à notre REEE familial. À nos yeux, un REEE bien garni est l’un des plus beaux cadeaux que nous pouvons offrir à nos enfants. Bien plus qu’une accumulation de biens matériels.

Notre objectif demeure d’accumuler 300 000 $ dans ce REEE familial, soit environ 150 000 $ par enfant.

De ce montant, nous estimons que :

- 100 000 $ proviendront des cotisations (2 x le plafond à vie du REEE de 50 000 $);

- 21 600 $ proviendront des subventions gouvernementales;

- Près de 180 000 $ proviendront du rendement composé généré sur près de deux décennies

Oui, vous avez bien lu.

À première vue, cet objectif peut sembler ambitieux. Pourtant, avec un solde qui approche déjà les 153 000 $ alors que nos enfants n’ont que 8 ans et 5 ans, il nous paraît aujourd’hui beaucoup plus réaliste qu’à nos débuts.

Notre objectif n’est pas seulement de financer leurs études. Nous souhaitons aussi leur permettre de commencer leur vie adulte avec une base financière solide. Si une partie du REEE demeure inutilisée après leurs études, cet argent pourrait éventuellement contribuer à financer d’autres projets importants, comme l’achat d’une première propriété (CELIAPP) ou l’épargne à long terme (CELI).

À LIRE :

- Les secrets du REEE que tous les parents devraient connaître

- Ma stratégie de gestion de risque du REEE

- Changement de stratégie pour le REEE (300 000$)

- REEE : guide complet pour financer les études de votre enfant

👉 Je comprends que l’objectif de 300 000 $ dans un REEE n’est pas à la portée de toutes les familles. L’important n’est pas d’atteindre le même montant, mais plutôt d’épargner selon vos moyens et vos objectifs. Même des cotisations plus modestes peuvent faire une énorme différence lorsque l’on commence tôt et que l’on profite pleinement des subventions gouvernementales.

Pourquoi maximiser notre REEE ?

Notre situation est un peu particulière.

Nous sommes un couple de jeunes retraités et nos revenus sont aujourd’hui irréguliers et non garantis. De plus, lorsque nos enfants commenceront leurs études postsecondaires, nos revenus proviendront principalement du décaissement de nos placements.

Dans ce contexte, chaque dollar accumulé dans le REEE aujourd’hui est un dollar que nous n’aurons pas à retirer de notre portefeuille de retraite plus tard.

L’objectif est simple : financer les études de nos enfants sans compromettre notre propre indépendance financière.

Si nous devions décaisser davantage de notre portefeuille pour payer leurs études, nous risquerions de devoir vendre plus de placements ou de réduire certaines dépenses. Ce n’est évidemment pas le scénario recherché.

À LIRE : La Règle du 4%

C’est pourquoi nous continuons à maximiser les subventions disponibles et à investir à long terme dans le REEE.

Pour plusieurs familles, le REEE est avant tout un outil d’épargne-études. Dans notre cas, il s’agit également d’un élément important de notre planification financière et de notre stratégie de retraite.

Plus le REEE sera bien garni lorsque nos enfants commenceront leurs études, moins nous aurons à puiser dans nos autres actifs pour les soutenir financièrement.

À mes yeux, c’est une situation gagnante pour tout le monde.

Combien coûteront les études de nos enfants ?

Comme dans mes mises à jour précédentes, j’aime comparer la valeur actuelle du REEE au coût potentiel des études postsecondaires.

Selon les données les plus récentes de Statistique Canada (source), les droits de scolarité moyens des étudiants canadiens du premier cycle au Québec atteignent maintenant 5 199 $ par année pour l’année universitaire 2025-2026.

Pour les cycles supérieurs, la moyenne atteint 5 443 $ par année.

Bref, pour un diplôme de premier cycle, on parle généralement de droits de scolarité totalisant entre 15 000 $ et 25 000 $, selon la durée du programme et le domaine d’études.

À première vue, un REEE de 150 000 $ peut donc sembler largement suffisant pour financer les études de deux enfants.

Toutefois, les droits de scolarité ne représentent qu’une partie du coût réel des études postsecondaires.

Si un étudiant habite à l’extérieur du domicile familial, il faut également tenir compte du logement, de l’épicerie, du transport, des livres, du matériel scolaire, des assurances et des autres dépenses courantes. Selon la situation, ces frais peuvent rapidement dépasser les droits de scolarité eux-mêmes.

C’est pourquoi nous continuons de privilégier une approche prudente dans nos projections.

Il est également important de rappeler qu’une partie du REEE appartient aux souscripteurs. Dans notre cas, jusqu’à 50 000 $ par enfant proviennent directement de nos cotisations et pourront être retirés sans impact fiscal lorsque le moment sera venu.

👉 Les cotisations appartiennent aux souscripteurs (parents), tandis que les subventions et le rendement appartiennent au bénéficiaire (enfant). Toutefois, rien n’empêche les parents de remettre ces sommes à leur enfant. C’est d’ailleurs ce que nous prévoyons faire au besoin.

Enfin, notre objectif n’est pas seulement de payer les études de nos enfants.

Nous souhaitons aussi leur offrir une certaine flexibilité financière au début de leur vie adulte. Si une partie du REEE demeure inutilisée après leurs études, ils pourront l’utiliser pour d’autres projets importants.

Que ce soit pour cotiser à un CELI, à un CELIAPP, démarrer une entreprise, voyager ou réaliser un autre projet de vie, ce sera leur décision.

À nos yeux, financer les études de nos enfants est important. Toutefois, leur transmettre de bonnes habitudes financières l’est encore davantage. Nous essayons donc de faire les deux.

Comment avons-nous accumulé 150 000 $ dans le REEE ?

Lorsqu’on regarde le solde actuel du REEE, plusieurs personnes me demandent quelle est notre recette.

La réponse est beaucoup moins spectaculaire qu’on pourrait le croire.

En fait, notre stratégie repose sur trois principes très simples : maximiser les subventions, investir à long terme et rester disciplinés.

Étape 1 : maximiser les subventions chaque année

Depuis la naissance de nos enfants, nous contribuons suffisamment au REEE pour obtenir le maximum de subventions disponibles.

Concrètement, cela signifie une cotisation de 2 500 $ par année par enfant, ce qui permet de recevoir la totalité de la SCEE et de l’IQEE.

Au fil du temps, ces subventions représentent plusieurs milliers de dollars qui viennent bonifier le rendement du portefeuille.

Nous avons également choisi d’ajouter un montant supplémentaire non subventionné de 14 000 $ par enfant afin d’accélérer la croissance du REEE. Même sans subvention, cet argent bénéficie de nombreuses années de croissance à l’abri de l’impôt.

💡 Le montant de 14 000 $ correspond à la différence entre le montant de cotisation qui permet de maximiser les subventions SCEE/IQEE, soit 36 000 $ sur 14,4 ans (2 500 $/année), et le plafond de cotisation à vie de 50 000 $. La contribution supplémentaire de 14 000 $ est non subventionnée, mais elle permet d’obtenir du rendement à l’abri de l’impôt sur presque 2 décennies.

Étape 2 : investir à long terme

Une fois les cotisations versées, nous investissons l’argent plutôt que de le laisser dormir dans un compte d’épargne.

Depuis plusieurs années, notre REEE est investi presque entièrement dans le FNB tout-en-un XEQT de BlackRock.

Cette approche nous permet de détenir un portefeuille largement diversifié à faible coût, tout en conservant une gestion extrêmement simple.

L’objectif n’est pas de battre le marché, mais plutôt de participer à sa croissance à long terme.

À LIRE :

- Les meilleures plateformes de courtage en ligne en 2026

- Les meilleurs FNB de répartition d’actifs en 2026

- Comment investir le REEE de son enfant en bourse?

Étape 3 : laisser le temps faire son travail

C’est probablement l’étape la plus simple à comprendre, mais la plus difficile à appliquer.

Une fois les cotisations investies, nous essayons de ne pas intervenir inutilement.

Nous continuons d’investir, peu importe les fluctuations des marchés, et nous laissons les années faire leur travail.

Après tout, près de 70 000 $ du REEE proviennent maintenant du rendement généré par les placements. C’est la preuve que le temps et les intérêts composés demeurent des alliés extrêmement puissants.

Quelques astuces

Bien entendu, chaque famille a une réalité financière différente.

Toutefois, voici quelques principes qui nous ont aidés au fil des années :

- Maximiser les subventions gouvernementales lorsque c’est possible;

- Investir les sommes à long terme plutôt que de les laisser dans un compte d’épargne;

- Éviter de tenter de prédire les mouvements des marchés;

- Miser sur la simplicité avec un portefeuille facile à gérer;

- Commencer tôt afin de laisser davantage de temps aux intérêts composés.

Mise à jour du REEE de nos enfants (juin 2026)

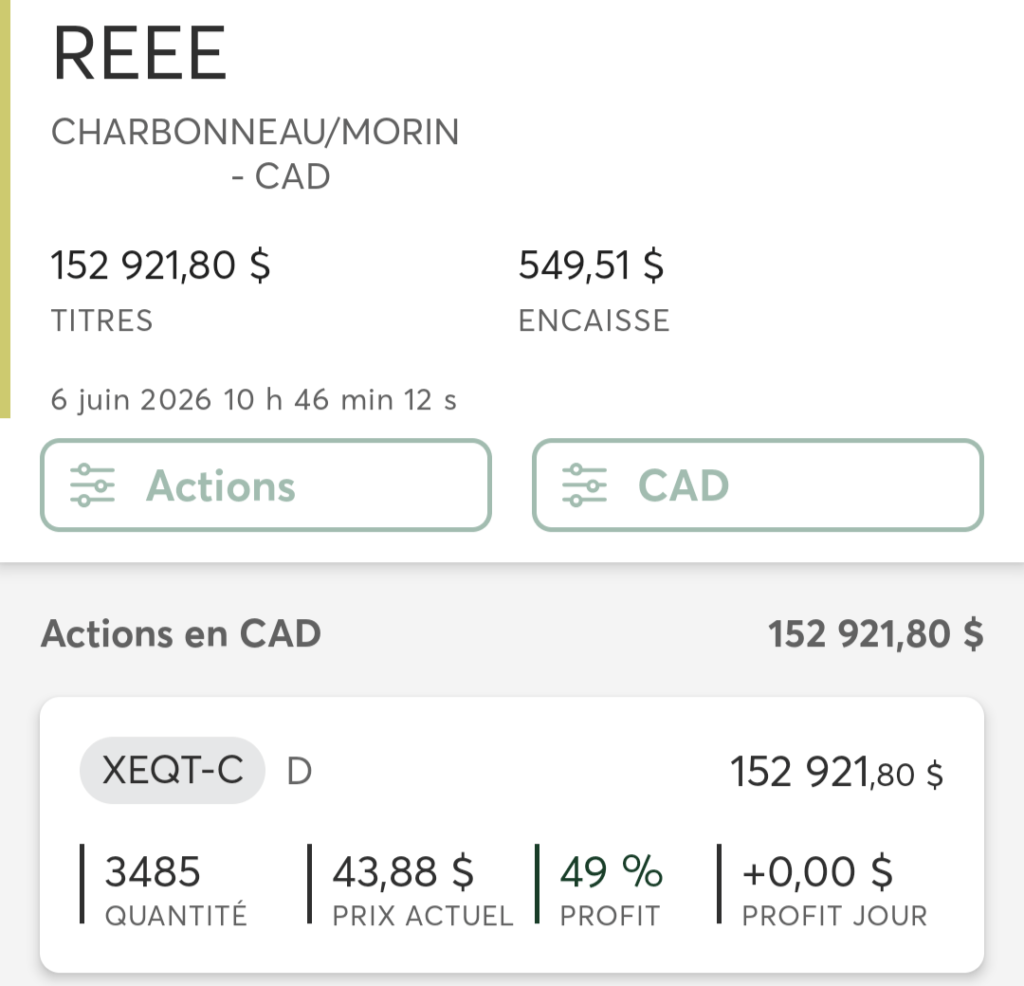

Maintenant, passons à la mise à jour du REEE de nos enfants (juin 2026). En date du 6 juin 2026 (date à laquelle je rédige cet article), le solde du compte REEE de nos enfants est de 152 900 $!

De ce nombre :

- 70 500 $ proviennent des cotisations (17 * 2 500 $ + 2 * 14 000 $ en cotisations non subventionnées)

- 12 700 $ proviennent des subventions (17 * 500 $ de la SCEE + 15 * 250 $ de l’IQEE + 450 $ de subventions bonifiées)

- 69 700 $ proviennent du rendement généré par nos placements et les dividendes réinvestis

Bien que nos enfants aient seulement 8 ans et 5 ans et demi (bientôt 9 ans et 6 ans), les cotisations de 70 500 $ s’expliquent par l’ajout d’un montant supplémentaire non subventionné de 14 000 $ par enfant (soit 28 000 $ au total) versé en septembre 2023. J’en parle un peu plus loin…

Nos cotisations au REEE

Depuis la naissance de nos enfants, nous cotisons régulièrement à leur REEE afin de maximiser les subventions disponibles.

Comme chaque année, nous avons versé en janvier 2026 la somme de 2 500 $ par enfant. Cela représente une cotisation annuelle totale de 5 000 $.

Au total, nos cotisations atteignent maintenant 70 500 $. Ce montant peut sembler élevé, puisque plusieurs personnes connaissent le plafond de 50 000 $ par bénéficiaire.

Cependant, il est important de rappeler que ce plafond est individuel. Dans notre cas, le plafond combiné des deux enfants est donc de 100 000 $.

Pourquoi nous avons ajouté 28 000 $ sans subvention

En septembre 2023, nous avons pris une décision qui sort un peu des sentiers battus.

Nous avons versé un montant additionnel de 14 000 $ par enfant, soit 28 000 $ au total. Cette somme n’était admissible à aucune subvention.

Pourquoi l’avoir fait malgré tout ?

Parce que le temps est probablement la ressource la plus précieuse lorsqu’on investit.

En ajoutant ces sommes plusieurs années avant l’entrée à l’université, nous augmentons le nombre d’années pendant lesquelles cet argent pourra fructifier à l’abri de l’impôt.

Même sans subvention, le potentiel de croissance à long terme demeure très intéressant.

Cette stratégie ne convient pas à toutes les familles. Toutefois, dans notre situation, elle s’inscrivait bien dans notre plan financier global.

À LIRE : Qu’est-ce que la cotisation non subventionnée de 14 000 $ dans le REEE

Les subventions reçues

Les subventions gouvernementales constituent l’un des principaux avantages du REEE.

À ce jour, nous avons reçu :

- 8 500 $ de SCEE de base;

- 3 750 $ d’IQEE de base;

- 450 $ de subventions bonifiées (depuis 2025);

- 0 $ du Bon d’études canadien (dossier en révision).

Le total des subventions reçues atteint donc 12 700 $.

Même si les subventions bonifiées représentent un montant relativement modeste, du moins pour le moment, chaque dollar reçu contribue à accélérer la croissance du portefeuille.

C’est d’ailleurs l’une des raisons pour lesquelles le REEE demeure un véhicule d’épargne aussi avantageux pour les familles canadiennes.

Notre portefeuille REEE

La gestion de notre REEE demeure extrêmement simple.

En date du 6 juin 2026, pratiquement tout le portefeuille est investi dans un seul FNB : XEQT de BlackRock.

À l’exception d’environ 550 $ qui se trouvent encore dans l’encaisse du compte et qui seront investis sous peu, la totalité du REEE est investie dans ce FNB tout-en-un.

Cette approche correspond parfaitement à ma philosophie d’investissement. Je préfère détenir un portefeuille diversifié à faible coût plutôt que de tenter de sélectionner des titres individuels.

XEQT offre une exposition à des milliers d’entreprises réparties dans plusieurs pays, notamment au Canada, aux États-Unis et à l’international. En pratique, cela signifie que je n’ai pas besoin de gérer plusieurs fonds ni de rééquilibrer le portefeuille manuellement.

Cette simplicité me permet de consacrer moins de temps à la gestion et davantage de temps à ma famille.

Toutefois, le niveau de risque sera révisé dans quelques années encore, en fonction de ma stratégie de gestion de risque du REEE. À l’approche des études postsecondaires, il est probable que j’ajoute progressivement une portion d’actifs plus défensifs afin de protéger davantage le capital accumulé.

Pour les lecteurs moins familiers avec ce type de placement, je vous invite à consulter mon article expliquant ce qu’est un FNB ainsi que mon guide sur les FNB de répartition d’actifs.

De Disnat vers Wealthsimple

Depuis plusieurs années, notre REEE est détenu chez Disnat. Cependant, il est possible que ce REEE soit transféré vers Wealthsimple d’ici la fin de l’année.

🏆 La plateforme d’investissement que j’utilise

Obtenez un bonus de 25$ lorsque vous ouvrez et approvisionnez un compte Wealthsimple avec mon code «SSMJWA».

Avantages de Wealthsimple Courtage :

- Pas de commission sur la négociation d’actions et de FNB.

- Pas de frais d’administration ni de solde minimum requis.

- Négociation 24/5 : acheter et vendre des actions et FNB admissibles en dehors des heures normales de marché.

- Actions fractionnées : investir instantanément dans des fractions d’actions.

- Dépôts instantanés : jusqu’à 50 K$ pour la clientèle «Essentiel» et jusqu’à 250 K$ pour les clientèles «Avantage» et «Génération».

- Placements automatisés : achats récurrents, réinvestissement des dividendes sans frais et placement automatique d’une partie de votre paie.

- Comptes en dollar US sans frais pour les clientèles «Avantage» et «Génération».

- Prêt d’actions : générer des revenus supplémentaires sur certains placements admissibles.

- Taux d’intérêt réduit sur marge (à partir de 3,95%).

- Subvention IQEE pour le REEE au Québec.

- Concours Millionnaire du mois : participer à des tirages et gagner des prix.

*Lien affilié : je peux recevoir une commission, sans coût supplémentaire pour vous. Des conditions s’appliquent. En savoir plus : Mon évaluation de Wealthsimple

Pendant longtemps, l’absence de l’IQEE chez Wealthsimple représentait un obstacle important pour les résidents du Québec. Or, cette situation a récemment changé.

Comme je l’explique dans mon article consacré à Wealthsimple et l’IQEE, il est désormais possible d’obtenir également cette subvention québécoise chez Wealthsimple.

Le regroupement de nos comptes sur une même plateforme pourrait donc simplifier davantage notre gestion financière.

À LIRE : Wealthsimple ajoute enfin l’IQEE à son REEE

Avons-nous déjà accumulé suffisamment ?

C’est probablement la question la plus intéressante.

Avec un portefeuille de près de 153 000 $, il serait tentant de croire que notre objectif est déjà atteint. La réalité est un peu plus nuancée.

Nos enfants sont âgés de 8 ans et 5 ans (bientôt 9 ans et 6 ans).

Ils disposent donc encore de nombreuses années avant d’entreprendre des études postsecondaires.

D’ici là, nous prévoyons poursuivre nos cotisations annuelles et laisser le portefeuille continuer à croître.

Même si personne ne peut prédire les rendements futurs, le temps demeure un allié puissant. Il est donc fort possible que la valeur du REEE continue d’augmenter significativement avant le début des retraits.

Maintenant, parlons de chiffres…

Selon mes projections initiales, le REEE familial devait atteindre environ 114 000 $ à la fin de 2026 avec un rendement annuel moyen de 7 %.

Actuellement, le solde du compte REEE (152 900 $) se trouve largement au-dessus de la cible – merci au rendement en Bourse des dernières années ! Mais, aussi, aux subventions et aux dividendes réinvestis.

Bref, je ne suis pas inquiet d’atteindre notre cible à long terme (300 K$). Je confirme qu’on est sur la bonne voie pour atteindre notre objectif ! 🙂

Scénarios et projections

À titre de référence, voici 3 scénarios avec leur projection de rendement (chiffres arrondis) :

- Premièrement, avec un rendement annuel moyen de 5 % (et la cotisation supplémentaire de 14 000 $ par enfant), le REEE familial devrait atteindre 250 000 $.

- Deuxièmement, avec un rendement annuel moyen de 6 %, le REEE familial devrait atteindre 286 000 $.

- Troisièmement, avec un rendement annuel moyen de 7 %, le REEE familial devrait atteindre 330 000 $.

Bien que je compte réduire le niveau de risque de mon REEE familial d’ici quelques années, vous comprendrez que je vise un entre deux du 2e et du 3e scénario…

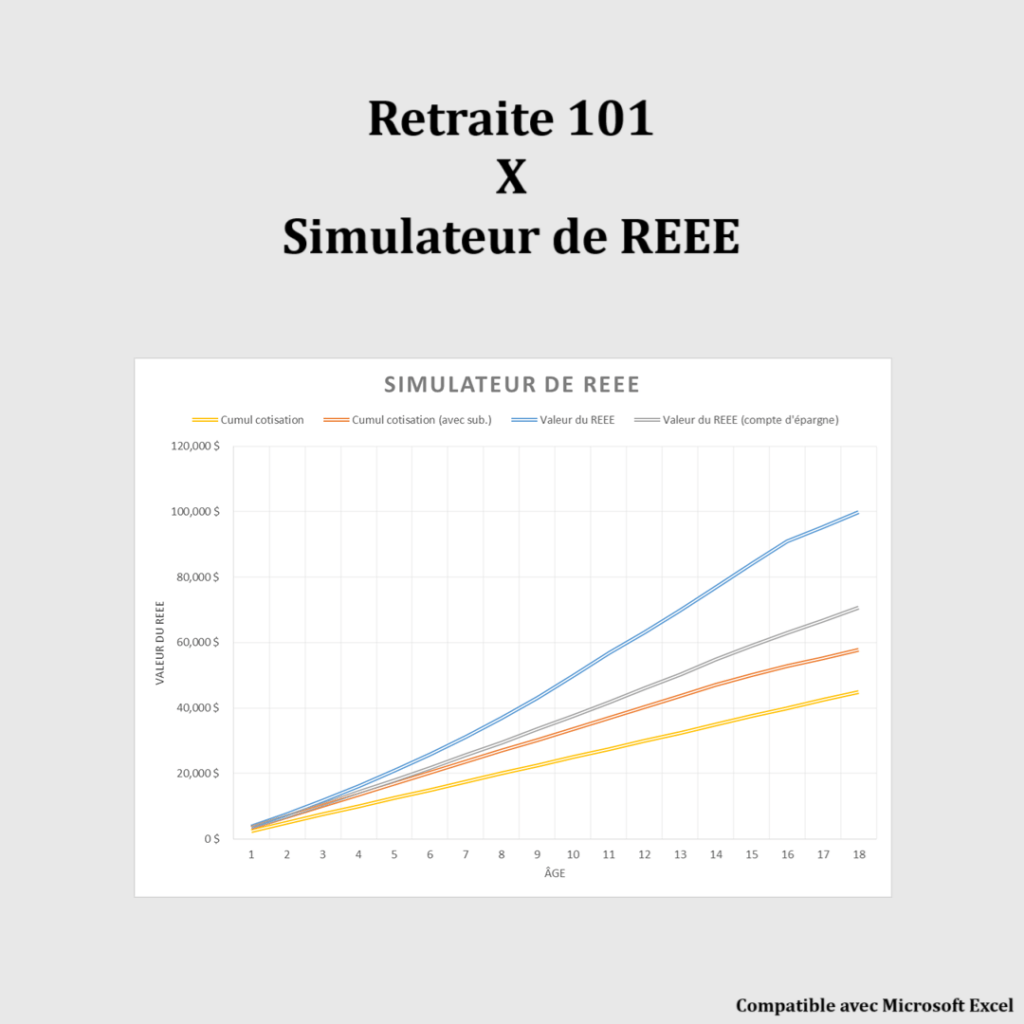

Simulateur de REEE

Planifiez et suivez les subventions et contributions dans un REEE pour vos enfants ou petits-enfants. Visualisez l’impact des cotisations et subventions gouvernementales sur l’épargne-études.

Avantages :

- Calculer les subventions disponibles (Canada, Québec)

- Évaluer l’épargne totale selon les cotisations

- Aider à planifier l’éducation de vos enfants efficacement

Testez le simulateur de REEE et optimisez vos cotisations.

Les achats de la boutique en ligne sont effectués sur la plateforme sécurisée BuymeaCoffee*. En savoir plus : Boutique en ligne Retraite101.

Conclusion

Lorsque j’ai ouvert ce REEE il y a plusieurs années, l’objectif de 150 000 $ semblait très loin.

Aujourd’hui, ce cap est atteint!

Avec près de 153 000 $ accumulés alors que les enfants n’ont que 8 ans et 5 ans (bientôt 9 ans et 6 ans), je réalise à quel point le temps est un allié puissant lorsqu’on investit à long terme.

Notre prochain objectif est maintenant de franchir la barre des 300 000 $. Ambitieux? Peut-être. Impossible? Certainement pas. 😉

Et vous, épargnez-vous pour les études postsecondaires de vos enfants? Si oui, quel est votre objectif d’épargne?

🔎 Trouvez la meilleure assurance vie

Mon comparateur d’assurance vie* vous permet de trouver le meilleur prix pour votre assurance vie. Obtenez une soumission gratuite en quelques minutes seulement, dès aujourd’hui :

- Assurance vie*

- Assurance salaire ou invalidité*

- Assurance maladie grave*

- Assurance vie prêt hypothécaire*

Le comparateur est hébergé sur le site de notre partenaire ClicAssure*. En savoir plus : Mes comparateurs d’assurances

Avertissement : Ce contenu est fourni à des fins éducatives et informatives. Je ne suis pas un conseiller autorisé. Avant de prendre une décision financière, consultez un professionnel qualifié. Pour plus de détails, consultez ma page Transparence.

Je vais être tannant mais à part le DRIP des quelques dividendes, il n’y a pas d’effets d’intérêts composés 🙂 c’est de la croissance linéaire classique.

Uh, croissance, pas croissance linéaire, pardon

Bonjour Pierre-Olivier,

Vous avez tout à fait raison sur la nuance technique! Dans mon cas, comme j’investis dans un FNB tout-en-un composé à 100 % d’actions, il serait effectivement plus précis de parler de « rendement composé » ou de « croissance composée » plutôt que « d’intérêts composés ».

Toutefois, j’ai utilisé le terme « intérêts composés » volontairement dans l’article, car c’est un concept beaucoup plus connu du grand public et qui permet aux lecteurs moins expérimentés de comprendre l’idée générale : laisser le temps et les gains réinvestis faire croître le capital sur plusieurs années. C’est important pour moi que tous les lecteurs puissent comprendre le principe, peu importe leur niveau de connaissances en investissement.

La mécanique réelle vient plutôt de la croissance de la valeur des entreprises détenues dans le FNB, ainsi que du réinvestissement des dividendes (via le DRIP). Le principe demeure toutefois similaire : les gains génèrent eux-mêmes de nouveaux gains avec le temps.

Merci pour la précision, c’est effectivement une excellente nuance pour les lecteurs plus expérimentés!

Au plaisir,

R101