La planification financière de la retraite n’est pas un sujet à la mode. Selon un sondage réalisé par Retraite Québec, la moitié des Québécois ne se sentent pas assez compétents en matière de finances personnelles pour planifier eux-mêmes leur retraite. Une majeure partie de la population ne connaît pas les diverses sources de revenus à la retraite. D’autres ne savent pas combien ils doivent épargner pour maintenir leur niveau de vie à la retraite.

Une autre statistique choquante (à mon avis) est que la moitié des Québécois ne se sente pas responsable de la planification de leur retraite. En effet, 39 % des Québécois pensent que c’est au gouvernement d’être responsable de leur sécurité financière à la retraite, tandis que 11 % pensent que c’est plutôt la responsabilité des employeurs. Ce n’est donc pas surprenant que la moitié des Québécois ne cotisent pas du tout au REER ni au CELI!

Bref, je vous explique aujourd’hui les lignes directrices pour savoir combien il faut épargner pour la retraite. Je vais aussi vous expliquer la Règle du 70% et la Règle du 4 %.

Dans cet article :

- Quel est le chiffre magique ?

- Combien épargner pour la retraite ?

- La Règle du 70%

- La Règle du 4%

- Conclusion

Quel est le chiffre magique ?

J’entends souvent des informations contradictoires à propos du montant à épargner pour la retraite. Voici quelques exemples :

- Il faut au moins 1 million de dollars par personne pour pouvoir prendre sa retraite.

- Il faut épargner 10 % de son salaire pour pouvoir prendre sa retraite.

- Il faut épargner 18 % de son salaire pour pouvoir prendre sa retraite.

- Il faut 70 % de ses revenus pour maintenir le même rythme de vie à la retraite.

- C’est impossible de prendre sa retraite avant 65 ans.

- Il faut épargner 25 fois la valeur de ses dépenses annuelles pour pouvoir prendre sa retraite.

- Il faut avoir épargné 100 000 $ avant ses 30 ans pour être capable de prendre sa retraite à l’âge « normal ».

Laquelle de ces affirmations est vraie? Laquelle est fausse?

En fait, il n’y a pas de réponse universelle. Il n’y a pas de « chiffre magique » à atteindre pour pouvoir prendre sa retraite. C’est du cas par cas…

💰 Le compte chèques qui surpasse votre banque

Participez au concours Millionnaire du mois et courez la chance de gagner jusqu’à 1M$ chaque mois. En plus, obtenez un bonus de 25$ lorsque vous ouvrez et approvisionnez un compte Wealthsimple avec mon code «SSMJWA».

Avantages de Wealthsimple compte chèques :

- Aucuns frais mensuels ni frais quotidiens.

- Jusqu’à 2,25% d’intérêt sur tout votre solde.

- Retraits sans frais aux guichets automatiques.

- Transferts par Virement InteracMD sans frais jusqu’à 25K$/jour pour la clientèle admissible.

- Aucuns frais de change sur les transactions en devises étrangères.

- Protection de la SADC jusqu’à 1M$.

*Lien affilié : je peux recevoir une commission, sans coût supplémentaire pour vous. Des conditions s’appliquent. En savoir plus : Mon évaluation de Wealthsimple | Concours Millionnaire du mois

Combien épargner pour la retraite ?

Comme mentionné précédemment, il n’y a pas de réponse universelle à cette question. Le montant nécessaire à la retraite est propre à chacun. Pourquoi? Parce que les gens n’ont pas tous les mêmes intérêts, besoins, objectifs, etc.

Certaines personnes veulent faire le tour du monde. Il y a des personnes qui veulent aller vivre à l’étranger pendant l’hiver. Certaines personnes veulent acheter un chalet paisible au bord d’un lac. D’autres veulent pratiquer le golf ou le ski. D’autres veulent simplement passer le plus de temps possible en famille ou avec leurs amis, etc.

Le montant nécessaire à épargner pour la retraite est donc différent pour chaque situation.

Lignes directrices

Cependant, il y a quelques lignes directrices. Par exemple, plus vous envisagez de prendre votre retraite tôt, plus vous devez épargner. Si vous envisagez de trouver un travail à temps partiel ou un travail occasionnel à la retraite, vous aurez besoin de moins d’épargne. Plus vous attendez avant d’épargner pour la retraite, plus le pourcentage de revenus à épargner sera élevé.

Revenus vs dépenses

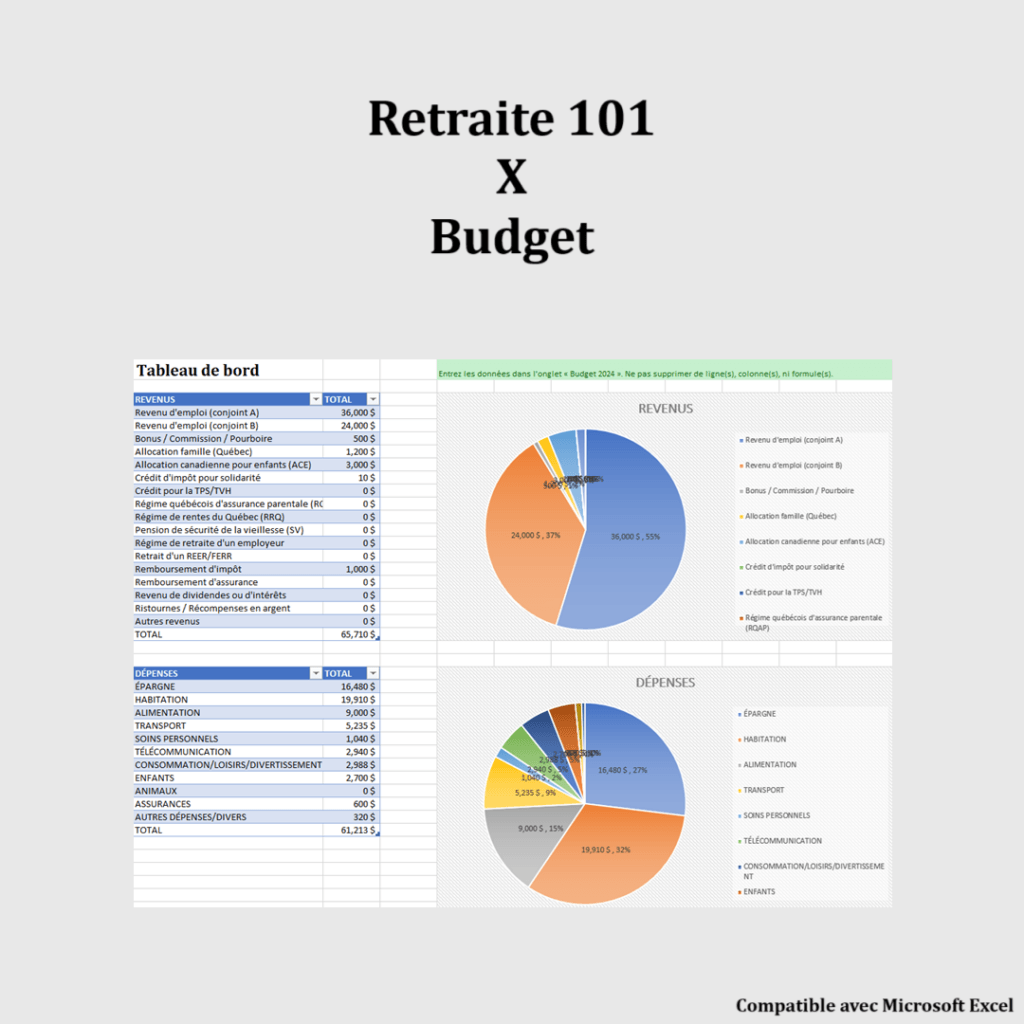

Donc, combien avez-vous besoin d’épargner pour la retraite? Vous… Pas les autres! Tout d’abord, vous devez savoir quels sont vos revenus et dépenses annuels et quel est votre actif net. Ces informations sont disponibles dans votre budget mensuel. Si vous n’avez pas de budget mensuel, c’est maintenant une occasion de le faire!

Outil de budget mensuel

Gérez vos revenus et vos dépenses dans un tableau simple et efficace. Cet outil vous permet de visualiser facilement vos postes de dépenses, vos économies et votre capacité d’épargne chaque mois.

Avantages :

- Identifier les dépenses superflues

- Planifier vos économies mensuelles

- Visualiser rapidement votre situation financière

Téléchargez dès maintenant et prenez le contrôle de votre budget.

Les achats de la boutique en ligne sont effectués sur la plateforme sécurisée BuymeaCoffee*. En savoir plus : Boutique en ligne Retraite101.

Ces informations vous seront utiles autant pour la gestion de vos finances personnelles que pour votre planification de retraite.

À LIRE :

Avec vos revenus et vos dépenses annuelles, vous serez en mesure de calculer combien vous avez besoin d’épargner pour la retraite, en utilisant les deux règles les plus connues : la Règle du 70 % et la Règle du 4 %.

La Règle du 70 %

Selon Retraite Québec et la plupart des planificateurs financiers, il faut 70 % de ses revenus annuels bruts de la vie active pour maintenir le même niveau de vie à la retraite. Mais, d’où vient ce pourcentage? Pourquoi 70 % et non 50%?

Les dépenses sont « généralement » moins élevées à la retraite que durant la vie active, ainsi 70 % sont « généralement » suffisants pour maintenir le même niveau de vie à la retraite.

Règle du pouce

La Règle du 70 % est une « règle du pouce » (ou règle générale). Ce n’est pas une science exacte. Mais à mon avis, cette règle ne s’applique pas à beaucoup de personnes. Je vous explique…

À LIRE : La Règle du 70%

Si vos revenus sont élevés durant votre carrière, mais que vous dépensez peu (c.-à-d. que vous épargnez beaucoup), vous avez besoin de moins de 70 % de votre revenu. De plus, vous pourrez prendre votre retraite plus tôt que ce que cette règle évoque. Par exemple, si votre revenu annuel brut est 100 000 $ et que vous dépensez 40 000 $, alors c’est certains que vous n’aurez pas besoin de 70 000 $ par année (100 000 x 70 % = 70 000 $) à votre retraite pour maintenir le même niveau de vie.

Cela a été mon cas…

À LIRE : J’ai déjà atteint « Coast FIRE »!

Si, à l’inverse, vous êtes une personne dépensière et que vous envisagiez de l’être encore à votre retraite, alors vous avez besoin de plus de 70 % de votre revenu. Par exemple, si votre revenu annuel brut est 100 000 $ et que vous dépensez 80 000 $ (le double de l’exemple précédent), alors vous aurez besoin de plus de 70 000 $ par année à votre retraite pour maintenir le même niveau de vie.

Si vos revenus sont peu élevés durant votre carrière, vous aurez possiblement besoin de plus de 70 %. Vous devrez aussi possiblement travailler plus longtemps.

Mais encore une fois, c’est du cas par cas. C’est pour cela que je dis que la Règle du 70 % ne s’applique pas à beaucoup de personnes.

Source du capital

La source du capital de retraite est aussi un aspect important. Les revenus de retraite provenant d’un régime à prestations déterminées, d’un REER ou d’un CELI n’ont pas le même impact fiscal.

À LIRE :

- REER ou CELI – Lequel choisir?

- Le guide ultime du REER

- Le guide ultime du CELI

- Quelles sont les sources de revenus à la retraite?

Pourquoi donc calculer l’épargne nécessaire à la retraite en fonction des revenus bruts lors de sa vie active? Pourquoi ne pas calculer ce montant en fonction des dépenses? C’est sur cela que se base la Règle du 4%…

La Règle du 4 %

La Règle du 4 % est utilisée pour déterminer combien un retraité peut retirer de ses investissements chaque année tout en s’assurant de couvrir ses dépenses pour le reste de ses jours. Les experts considèrent que le taux de retrait sécuritaire est 4 %.

Une autre règle du pouce

Cette règle est elle aussi une « règle du pouce ». Mais contrairement à la Règle du 70 %, elle se base sur les dépenses au lieu de se baser sur les revenus.

À LIRE : La Règle du 4%

Cette règle a été créée en utilisant les données historiques des marchés financiers sur une période de 50 ans (1926-1976). En utilisant différents portefeuilles de placements de retraite et différents taux de retraits, les experts ont voulu déterminer la probabilité qu’il reste des actifs dans le portefeuille après 30 ans en utilisant un taux de retrait constant au cours de la période. Avant les années 1990, les experts considéraient que le taux de retrait sécuritaire était 5 %.

Mais en 1994, le conseiller financier William Bengen a fait une étude pour déterminer si ce taux de retrait était viable. Il a basé son étude en se concentrant sur les crises économiques des années 1930 et 1970. Il a conclu que même durant ces moments difficiles, il n’y a pas eu de scénario dans lequel le taux de retrait annuel de 4 % a épuisé un portefeuille de placements en moins de 33 ans.

25x les dépenses

Une autre façon de comprendre cette règle est qu’il faut atteindre 25 fois la valeur de ses dépenses en placements pour pouvoir prendre sa retraite.

Par exemple, si vos dépenses annuelles sont de 20 000 $, alors vous devez avoir un portefeuille de placements de 500 000 $ (20 000 $ x 25 = 500 000 $) pour pouvoir prendre votre retraite. Si vos dépenses annuelles sont de 40 000 $, alors vous devez avoir un portefeuille de placements de 1 000 000 $ (40 000 x 25 = 1 000 000 $).

À LIRE :

Vous comprenez donc que le contrôle des dépenses est la clé. Et croyez-moi, c’est beaucoup plus facile de réduire ses dépenses que d’augmenter ses revenus.

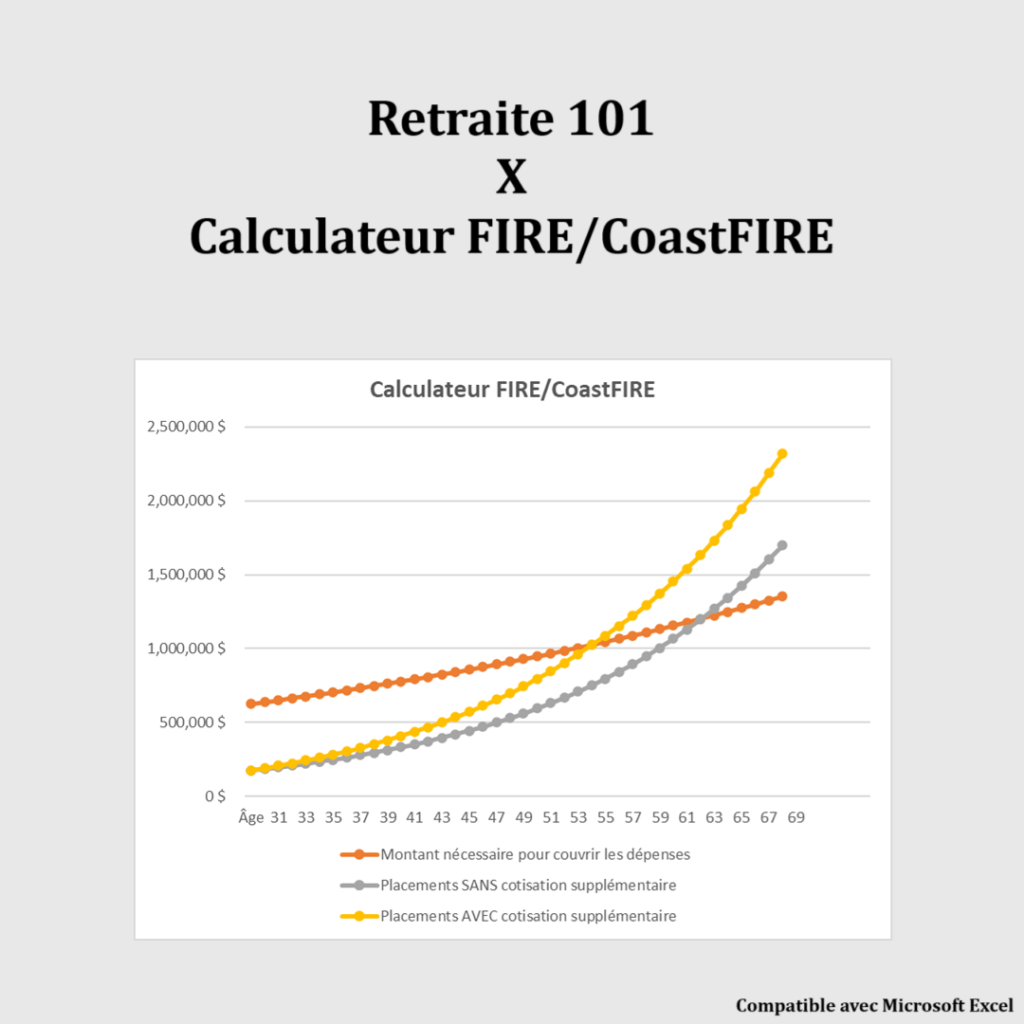

Calculateur CoastFIRE

Estimez à quel point vos économies actuelles peuvent croître pour atteindre l’indépendance financière sans contributions supplémentaires importantes.

Avantages :

- Voir si votre capital actuel peut vous permettre de prendre une retraite anticipée

- Tester différents horizons temporels et taux de rendement

- Prendre des décisions réalistes pour votre stratégie CoastFIRE

Essayez le calculateur CoastFIRE et planifiez votre liberté financière.

Les achats de la boutique en ligne sont effectués sur la plateforme sécurisée BuymeaCoffee*. En savoir plus : Boutique en ligne Retraite101.

Risques : allocation d’actifs, âge de la retraite et espérance de vie

Cela dit, la Règle du 4 % ne fonctionne pas pour tous les retraités. Par exemple, une personne dont le portefeuille contient des placements à risque élevé doit faire attention lorsqu’il retire des fonds. S’il y avait une correction majeure sur les marchés financiers, ses investissements pourraient s’épuiser beaucoup plus rapidement que s’il avait un portefeuille de placements moins à risque.

Cela dit, l’âge de la retraite et l’espérance de vie jouent un rôle important pour déterminer si ce taux de retrait est viable. Ceux qui envisagent de prendre leur retraite très jeune, par exemple avant 40 ans, sont un peu plus à risque. Ces derniers font généralement des calculs de façon plus pessimiste. Par exemple, au lieu d’utiliser un taux de retrait de 4 %, ils vont utiliser un taux de retrait de 3,25 % (30x les dépenses).

Conclusion

Peu importe que vous utilisiez la Règle du 70 % ou la Règle du 4 %, ce qui est important est de ne pas attendre pour commencer à épargner et planifier sa retraite. C’est certain que c’est beaucoup plus intéressant de montrer votre nouvelle voiture à vos amis que de leur expliquer combien vous avez épargné dans votre REER l’année dernière. N’est-ce pas? Oui, c’est du sarcasme…

Mais, plus vous attendez avant d’épargner pour la retraite, plus le pourcentage de revenus à épargner sera élevé.

Pour une planification financière adaptée à votre situation et vos objectifs, utilisez un outil de planification financière comme Planif Retraite et ffPro ou prenez rendez-vous avec votre conseiller financier.

Entre-temps, si vous avez besoin d’inspiration, voici mon plan de retraite :

🔎 Trouvez la meilleure assurance vie

Mon comparateur d’assurance vie* vous permet de trouver le meilleur prix pour votre assurance vie. Obtenez une soumission gratuite en quelques minutes seulement, dès aujourd’hui :

- Assurance vie*

- Assurance salaire ou invalidité*

- Assurance maladie grave*

- Assurance vie prêt hypothécaire*

Le comparateur est hébergé sur le site de notre partenaire ClicAssure*. En savoir plus : Mes comparateurs d’assurances

Salut Retraite101

Très bon article, selon moi, la règle du 70% et celle du 4% s’appliquent à la masse. Celle qui consomme et dépense comme le système veut qu’ils le fassent, mais pour ceux qui pratique l’épargne intensive et prennent leur retraite tôt, ces règles ne s’appliquent plus. La preuve, si j’avais calculé ma retraite avec la règle du 70%, cela voudrait dire qu’il me faudrait plus de 400 000$ par années (en fait, je pense utilisé moins de 75 000$ par année pendant les 50 prochaines années de retraite prévue. Si je prends la règle du 4%, cela voudrait dire que j’ai déjà 2x trop d’argent de placé pour mes vieux jour…

Dans mon cas, j’ai tout simplement calculé le montant prévu de dépense annuel (75 000$) x le nombre d’années d’espérance restant (95-45=50), pour le rendement au-dessus de l’inflation, c’est du bonus. Le plus dur, c’est de bien orchestrer le décaissement de tout cela pour maximiser le tout.

C’est vraiment du cas par cas, il y a tellement de facteur en jeux, le montant du salaire au fil des ans, l’âge de la retraite, l’inflation, les taux d’intérêt et j’en passe… Le mieux est soit de s’éduquer sur le sujet et faire ses devoirs, soit de voir avec un conseiller financier, mais l’important dans les 2 cas selon moi, c’est de le faire régulièrement. Les variantes changent tellement souvent dans une vie.

Salut retraitecie,

Effectivement, c’est du cas par cas. Les règles mentionnées dans cet article sont des « règles du pouce » (ou règle générale). Comme les variables changent année après année, c’est important de revoir ses besoins, stratégies/investissements et conditions de marché et ensuite de réajuster. Cela dit, pour les gens qui n’ont pas beaucoup de connaissances en matière de finances personnelles, ils peuvent commencer avec ses règles du pouce puis appliquer une stratégie adaptée à leurs besoins par la suite. Un bon conseiller financier pourra effectivement être très utile pour ces derniers.

Au plaisir de discuter avec toi.

Retraite101

Salut,

Puisque tu parle souvent d’un « bon conseiller financier », est-ce que tu aurai quelqu’un à me référer (conseiller ou planificateur financier) ?

Aucun de ceux que j’ai vu dans la passé ne m’a fait très fort impression. On dirait que dès qu’on sort des principes de base (oui je sais ce que sont les REER et CELI, merci !), ils n’en savent pas bien bien plus.

J’ai créé un super gros fichier Excel (des heures de plaisir) pour faire des projections afin de déterminer si mon objectif de retraite dans 10 ans était réaliste et aussi prendre des décisions dès à présent qui auront un impact sur la fiscalité future. Bref, je me suis bien amusée (moi aussi j’aime les chiffres et Excel).

Mais maintenant j’aimerai qu’un « spécialiste » puisse me dire si je n’ai rien oublié ou si il y a des petites info (positives ou négatives) auxquels je n’ai pas pensé.

Bref….. une référence ? le jeuneretraité n’en avait pas pour moi 😛

Merci !

Julie

Bonjour Julie,

J’avais un conseiller financier il y a quelques années, mais aujourd’hui, je suis mon propre conseiller financier 🙂

Au plaisir.

Retraite101

Julie, j’ai deja fait des planifications de retraite dans le passé avec l’aide d’un planificateur pour me réviser… je peux te dire une chose, quand tu dis à quelqu’un de 45 ans avec 0$ d’épargne qu’il va devoir épargner au moins 17k$ par an jusqu’à ses 65 ans pour avoir une retraite durant laquelle il devra faire une croix sur ses plus grands rêves / idéaux de retraite qu’il t’a décrit avant que tu lui fasses des calculs… en général il ne te rappelle pas lol… surtout quand sa « capacite perçue » d’épargne est de genre 50$ par mois et qu’il pense arriver à queke chose avec ça. Alors c est pas un sujet souvent abordé ou traité par les pl fin a mon avis et c’est pas super vendeur de dire aux gens d epargner entre 35% et 75% de leur salaire lol

De la la difficulté a en trouver un qui sait de quoi il parle…

En general quand j’ai parle de retraite jeune avec des pl fin j’ai surtout recu des levés de sourcils ou des hmmm (dans sa tete ça disait… encore un autre épais…)

Ce post date d’il y a quelques années, mais je tiens à dire qu’il y a des éducateurs financiers qui tiennent à ce que les gens arrivent à leur indépendance financière, un pas à la fois qu’ils aient 50$/mois à investir ou 500$/mois.

Bonjour Lynn,

C’est vrai, mais malheureusement, ils ne sont pas nombreux… 🙁 De plus, lorsqu’on aborde le sujet de l’indépendance financière / retraite anticipée (FIRE), on se retrouve avec une réponse du genre « C’est impossible! » ou « Ça prend au minimum un million par personne… ».

PS : J’ai enlevé la dernière phrase de votre commentaire pour pouvoir approuver votre commentaire.

Au plaisir,

R101

Bonjour,

Peut-être que ça dépend d’ou on est rendu dans le mouvement FIRE et du détail de chiffres qu’on a… et du conseiller sur lequel on tombe.

Finallement, j’avais parlé à un conseillé de Desjardins super sympatique qui avait bien voulu regarder mon ficher Excel (à l’époque mon fichier Excel était bien moins évolué que maintenant et non public). Il m’avait dit que ça lui semblait bien réaliste notre projet FIRE (sans arriver à 1 million).

Bon, j’avoue que ce que j’avais le plus aimé c’est quand il m’avait dit que mon fichier était plus précis que ce qu’il avait avec Desjardins !!! 😛

Peut-être que les conseillers sont un peu désabusés par tous les gens qui passent devant eux en voulant la lune mais avec une formule miracle qui ne demande pas d’efforts. Alors quand ils tombent sur quelqu’un qui veut la lune mais qui peut l’avoir, ils ne le reconnaissent peut-être pas 🙂

C’est une théorie…

Au plaisir,

Julie

La philosophie de dépenser moins pour prendre sa retraite plus tôt est très bonne et saine. Je le fais depuis longtemps.

La seule chose qui m’agace un peu est que chaque fois qu’on parle de la règle du 4%, il y manque un détail important.

Je te cite, mais je pourrais citer n’importe quel autre blogue sur ce thème.

Citation du texte plus haut: « Une autre façon de comprendre cette règle est qu’il faut atteindre 25 fois la valeur de ses dépenses en placements pour pouvoir prendre sa retraite. Par exemple, si vos dépenses annuelles sont de 30 000 $, alors vous devez avoir un portefeuille de placements de 750 000 $ (30 000 $ x 25 = 750 000 $) pour pouvoir prendre votre retraite. »

Il est important de dire que le montant des dépenses annuelles à considérer est BRUT (avant impôts) et non pas Net (après impôts). Car le montant que l’on retire de nos placements est lui aussi BRUT. C’est important ça,

La seule chose que je trouve difficile, c’est d’évaluer cette dépense en BRUT puisque quand on fait notre budget, on dépense en argent NET.

As-tu un truc pour m’aider à déterminer comment calculer le montant BRUT si je te dis que pour vivre, ça me coûte 40000$/an NET ?

Merci

Bonjour Marc,

Bienvenue sur mon blogue et merci pour ce premier commentaire.

Vous apportez un excellent point. La plupart du temps, ce n’est pas clair si l’on parle d’argent « brut » ou « net ». Personnellement, je prends en considération les dépenses en argent « net » et je procède à différents calculs (taux d’épargne en phase d’épargne, taux de retrait à la retraite, etc.) en utilisant de l’argent net d’impôt et autres déductions.

Je pense que c’est important de rappeler que la règle de 4 %, comme plusieurs autres règles d’ailleurs, est une « règle du pouce » (ou règle générale). C’est un outil parmi tant d’autres qui donne une bonne idée générale. Personnellement, je ne quitterais pas mon emploi demain matin même si j’avais 25 fois mes dépenses annuelles dans mon compte d’investissement aujourd’hui. Je prendrais le temps de faire des calculs spécifiques à ma situation ainsi qu’une planification fiscale, sans oublier la stratégie de décaissement.

Les règles fiscales sont différentes d’un pays à l’autre et même d’une province (ou état) à l’autre. La règle du 4 % donne donc une idée générale. Par contre, il y a plusieurs « buffers » avec cette règle. Par exemple, la règle du 4 % dit qu’on peut retirer 4 % de son portefeuille avec un rendement de 7 %, en considérant un taux d’inflation de 3 %, et ce, sans épuiser son capital sur une période de 30+ années. Les rendements boursiers sont plutôt de l’ordre de 9-10 % en moyenne depuis les dernières décennies. Donc, on a ici un « buffet » de 2-3 %. De plus, l’inflation n’a pas été de 3 % depuis longtemps, mais plutôt de 1-2 %. On a encore une fois un petit « buffer ». Certaines personnes vont utiliser un taux de retrait de 3,0 % ou 3,5 %, au lieu de 4 %, dans le but de se laisser encore une fois un peu de « buffer ». Je considère personnellement que ces « buffers » sont suffisants pour prendre en compte les impôts à payer sur les retraits du REER. Bien entendu, tout dépend du taux d’imposition à la retraite…

En règle générale, ceux qui visent l’indépendance financière et la retraite précoce n’ont pas de dépenses élevées, car ils adoptent la simplicité volontaire ou la frugalité, ils ne surconsomment pas, etc. Par exemple, le jeune retraité (jeuneretraite.ca) à un budget de 20 000 $ par année, tandis que Mr Jack (inficafe .com) a un budget d’environ 27 000 ou 28 000 $ (de mémoire). Le taux d’imposition est donc relativement faible, et surtout beaucoup plus faible que lors des cotisations dans le REER… Par contre, si l’objectif est d’avoir une retraite avec un budget de 70 000 $, c’est une histoire complètement différente. Mais, à 70 000 $ par année, je doute qu’on parle de retraite précoce. Avec vos dépenses de 40 000 $ par année, vous aurez certes plusieurs défis. Mais c’est possible.

Un dernier point important est les rentes de l’état qui arriveront à environ 65 ans (RRQ et PSV). La plupart de ceux qui visent la retraite précoce ne prennent jamais en considération les revenus de l’État dans leurs calculs, car le but est d’être indépendant de l’État. Mais, ces rentes arriveront quand même un jour ou l’autre, donc c’est un autre « buffer » à considérer. Par contre, attention aux règles fiscales. Le REER a mieux d’avoir été décaissé avant de recevoir les rentes… et surtout avant l’âge de 71 ans, au moment où le REER doit être transféré en FERR et que l’État oblige des retraits minimums…

Bref, vous apportez un point qui est important de comprendre, de discuter, de calculer, etc.

Au plaisir d’échanger avec vous!

R101

Bonjour Marc,

Je permet de vous proposer d’aller utiliser mon outil de calcul sur mon site https://planifretraite.ca. Retraite101 m’avait gentiment permis de présenter mon outil de calcul dans un précédent article (https://retraite101.com/devenez-votre-propre-planificateur-financier/).

Ce calculateur prend en compte le revenu net (pour les dépenses) mais aussi l’impôt à payer lors de la phase de retraite (entre autres choses).

Au plaisir,

Julie

Bonjour,

Ayant un régime de retraite à prestations déterminés avec le gouvernement, J’aimerais savoir comment intégrer cet élément dans.mes calculs du montant requis avant.de.prendre.ma retraite anticipée.

J’ai accumulé au tour de 100 k dans le régime question.

Je devaris recevoir 2% par années de service. À 56 ans j’aurais 25 ans de services. J’ai commencé sur le tard…étant arrivé au Canada en 2006…comme immigrant.

Merci pour votre blog.

Bonjour Retraite56,

Je vous suggère d’utiliser le calculateur de retraite de Planif retraite (https://planifretraite.ca/). Ce calculateur inclut : PSV, RRQ, CELI, REER, régime de retraite, etc.

Au plaisir,

R101

Bonjour,

J’aime bien la règle du 4%… Elle n’est pas compliquée! Je me suis longtemps demandé si j’en avais assez pour ma retraite… J’ai arrêté le jour où j’ai réalisé que j’en avais beaucoup plus que la majorité des gens et que je me suis dis que, si j’en avais plus que la majorité, ça irait nécessairement bien! Quand tu es trop pauvre pour aller prendre un café avec ta gang de chums retraités, là c’est platte en maudit! Mais sinon, ton bonheur (ou ton malheur) dépendra fort probablement de questions qui ne sont pas de nature financière… Maintenant retraité depuis deux ans, la vie est encore très bonne pour moi… Juste la pandémie que je n’avais pas prévue… Malgré le budget disponible, pas de café possible au resto avec les chums retraités pendant bien longtemps!!! Mais ça va bien pareil!

Bonjour Mario,

Bienvenue sur mon blogue et merci pour ce premier commentaire 🙂

Je suis d’accord avec vous. Non seulement la règle de 4 % est simple à comprendre et calculer, mais en plus, elle est plus efficace que plusieurs autres « règles du pouce ». Cependant, il faut quand même analyser sa situation personnelle / financière et adapter la règle si nécessaire. Par exemple, une retraite à 40 ans vs. 60 ans avec la règle de 4 % : la période à la retraite est plus longue et le SWR pourrait être ajusté en conséquence (ex. : 3,5 % au lieu de 4 %).

Bravo pour votre nouvelle vie depuis deux ans! 🙂

Au plaisir d’échanger avec vous.

R101

Bonjour, petite question-réflexion. Aujourd’hui j’ai refait mon plan de retraite avec un nouvel outil de mon employeur. A la fin, il me manquait un peu de revenu pour combler mes longues années qui m’attendent à la retraite :). Je me suis alors demandé si le 75% de ratio que j’avais inscrit pour la règle de la retraite me convenait. Si je termine de payer ma maison justement a 65 ans pile. Mettons que cela représente 20% de mes revenus actuellement. Ne serait-il pas logique d’enlever ce 20% sur mon 75%. Donc 50% de mes revenus actuels. J’oubli un truc important ?

Bonjour Patrick,

En fait, vous avez là un bon exemple qui démontre que la « règle de 70 % » ne fait aucun sens. Dans votre exemple, vous essayez de trouver le pourcentage de vos revenus qui peut combler vos dépenses prévues à la retraite. C’est comme des pommes avec des oranges. Que feriez-vous si votre salaire annuel augmentait de 10k$ en 2022? Est-ce que vous essayeriez de réduire le pourcentage de 50 % à 48 %? Pourtant, vos dépenses prévues à la retraite resteraient les mêmes, malgré une augmentation de salaire. Comprenez-vous où je veux en venir? La meilleure stratégie, à mon avis, est d’utiliser la « règle de 4% ». Vous pouvez l’adapter à votre réalité (situation personnelle et financière, âge de la retraite, etc.). Mais, au moment, vos hypothèses sont calculées selon vos dépenses et non selon vos revenus.

Bon week-end et au plaisir.

R101

Salut Vincent,

Je pense que tu serais dû pour mettre à jour ton article pour dire que des outils existent pour aider à répondre à toutes ces questions là !

Et si tu ne veux pas faire du favoritisme (même si je ne m’en plaindrait pas !!!) maintenant que nous sommes 2, tu pourrais faire une comparaison entre mon outil PlanifRetraite et ffPro.

Je trouve que c’est important que les gens sachent que des outils existent pour les aider avec leurs propres chiffres et arrêter de suivre les règles du pouces que tu explique bien dans l’article.

Après avoir utilisé mon outil (PlanifRetraite), le sentiment que les gens expriment le plus souvent c’est qu’ils sont « rassurés » !! En effet, c’est inquiétant de ne pas savoir, d’être dans le flou. Quand on sait qu’on en aura assez jusqu’à la fin, quand on sait à quel âge on pourra arrêter, quand on peut faire des « pire scénario » et voir que tout va encore bien, et même quand on voit qu’on va être limite mais qu’on peut faire des choix et finir par atteindre notre objectif, être en contrôle…. tout ça c’est rassurant.

Bref, je sais que tu as déjà parlé de mon outil dans mes articles invités mais dans celui-là, je crois que ça apporterai un plus.

Au plaisir !

Julie

Bonjour Julie,

Effectivement, je mentionne de plus en plus souvent vos outils de planification financière dans mes articles (les nouveaux articles et les plus anciens que je mets à jour). Par exemple, la semaine dernière, je mettais à jour celui-ci : https://retraite101.com/une-retraite-avec-un-million-de-dollars-en-placements/

J’y ai inclus PlanifRetraite et ffPro dans le texte à plusieurs endroits.

Cette semaine, je mettais à jour celui-ci. Et, effectivement, j’aurais pu inclure vos outils de planification financière. Un oubli de ma part…

Cela dit, je n’ai pas l’intention de faire une comparaison des deux outils. Du moins, pas pour le moment. Je suis plus en mode « réutilisation de contenu » (mettre à jour, optimiser et monétiser) que « création de nouveau contenu », à quelques exceptions près (ex. : nouveau plafond de cotisation CELI pour 2025).

Bonne semaine,

R101

C’est ma faute alors, ça veut dire que je ne lit pas de bout en bout tous tes articles…. honte à moi. 😉 !!

Aucun problème, Julie. J’oublie moi-même de me relire, parfois, et ce sont les lecteurs et lectrices du blogue qui me le disent… 🙂