Dernière mise à jour : 9 août 2023

En 2023, j’ai effectué mon premier retrait REER… à seulement 37 ans! Dans cet article, je vous explique que le REER n’est pas uniquement un régime d’épargne pour la retraite. Il peut être utilisé pour beaucoup d’autres projets. Notamment, financer un achat immobilier (RAP), pour faire un retour aux études (REEP) et même pour financer une retraite précoce (mouvement « FIRE »). De plus, je vous explique comment retirer des sommes d’un REER avant 65 ans (qui est l’âge traditionnel de la retraite) et ce que sont les retenues à la source. Finalement, je vous explique pourquoi j’ai effectué mon premier retrait REER à seulement 37 ans.

Dans cet article :

- Le REER, seulement pour la retraite?

- Mouvement FIRE

- Retrait REER et retenue à la source

- Pourquoi ai-je effectué mon premier retrait REER à 37 ans?

- Phase d’accumulation

- 2023 : une année différente

- Transférer des placements imposables (REER) en placement non imposables (CELI)

- Mon premier retrait REER : Conclusion

Le REER, seulement pour la retraite?

Comme je mentionnais précédemment, le REER n’est pas uniquement un régime d’épargne pour la retraite. Oui, l’épargne-retraite est sa vocation première. Mais, le REER peut être utilisé pour d’autres projets, par exemple pour acheter un bien immobilier (RAP), pour faire un retour aux études (REEP), etc. … et aussi pour financer une retraite précoce (mouvement « FIRE »).

Voici plus d’informations …

Régime enregistré d’épargne-retraite (REER)

Le REER est un fond utilisé au Canada pour épargner au cours de sa vie professionnelle dans le but de compléter les revenus de retraite reçu par l’état (RRQ/RPC).

Les cotisations versées au REER sont utilisées pour réduire votre impôt.

De plus, tous les revenus accumulés dans le REER sont exempts d’impôts tant et aussi longtemps que ces fonds demeurent dans le REER. Cela dit, vous devez payer de l’impôt lorsque ces fonds sont retirés du REER à la retraite. C’est ce qu’on appelle un compte « différé d’impôt », par opposition à un compte « libre d’impôt ».

Pour plus d’informations, consultez : Le guide ultime du REER.

Régime d’accession à la propriété (RAP)

Le régime d’accession à la propriété (RAP) est un programme qui vous permet de retirer des sommes d’argent de vos régimes enregistrés d’épargne-retraite (REER) pour acheter ou construire une habitation admissible pour vous-même ou pour une personne handicapée qui vous est liée. Depuis 2019, le plafond des retraits dans le cadre du RAP est de 35 000 $ par personne. Le RAP vous permet de rembourser les fonds sur une période de 15 ans (1/15e du montant total par année).

Régime d’encouragement à l’éducation permanente (REEP)

Le régime d’encouragement à l’éducation permanente (REEP) vous permet de retirer jusqu’à 10 000 $ de vos régimes enregistrés d’épargne-retraite (REER) par année civile (et jusqu’à 20 000 $ au total) pour financer votre formation ou vos études à temps plein. Le REEP vous permet de rembourser les fonds sur une période de 10 ans (1/10e du montant total par année).

Indépendance financière, retraite précoce (mouvement « FIRE »)

L’acronyme FIRE veut dire « Financial Independence, Retire Early », ou en français, « indépendance financière, retraite précoce ».

C’est un mouvement dont l’objectif est d’épargner et investir intensivement pour atteindre l’indépendance financière (très jeune) et de prendre une retraite anticipée. Certaines personnes deviennent FIRE dans la trentaine ou la quarantaine.

Comment atteindre l’indépendance financière ?

Pour ce faire, il faut généralement augmenter ses revenus, mais surtout réduire ses dépenses, pour augmenter sa marge de manœuvre pour investir dans des actifs financiers. Lorsque l’indépendance financière est atteinte (le « FIRE Number » correspond généralement à 25 fois les dépenses annuelles : la Règle du 4 %), le besoin de travailler pour recevoir un chèque de paie n’est plus obligatoire.

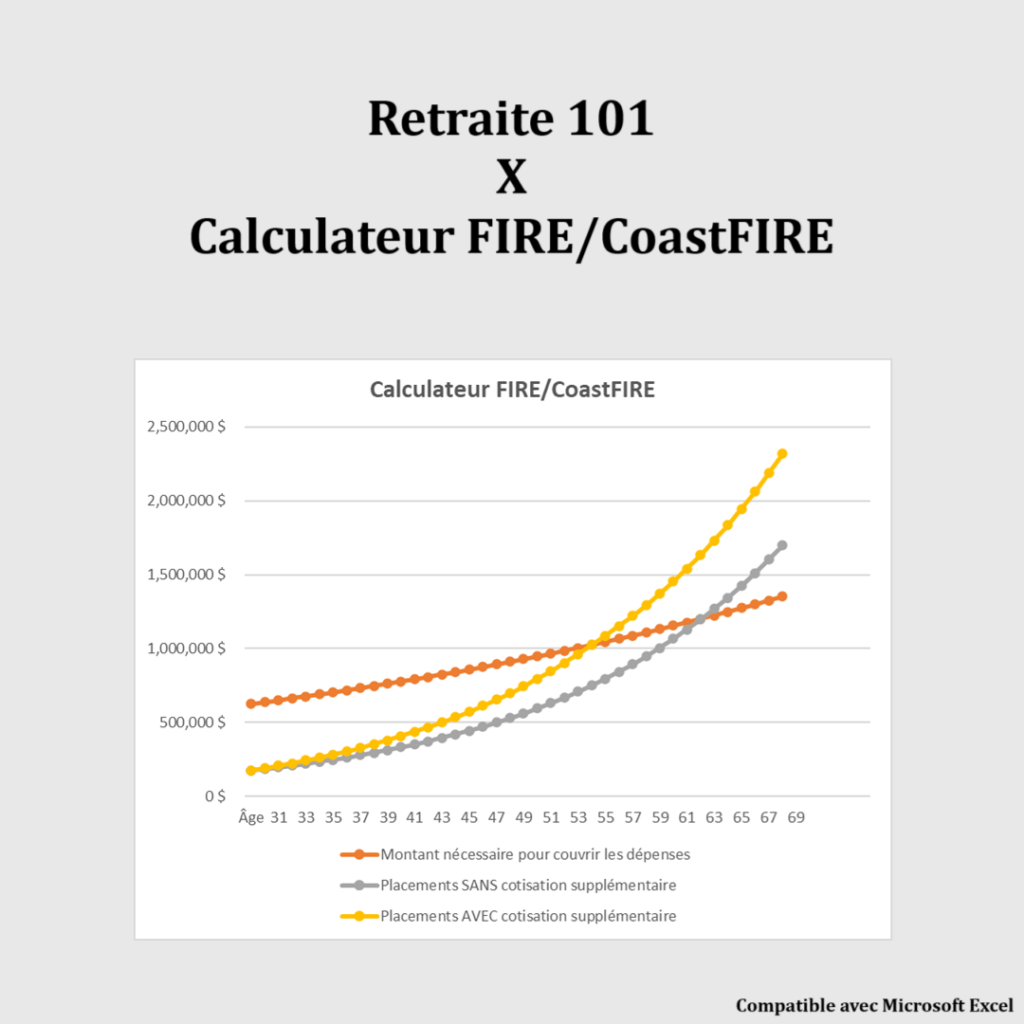

Calculateur CoastFIRE

Estimez à quel point vos économies actuelles peuvent croître pour atteindre l’indépendance financière sans contributions supplémentaires importantes.

Avantages :

- Voir si votre capital actuel peut vous permettre de prendre une retraite anticipée

- Tester différents horizons temporels et taux de rendement

- Prendre des décisions réalistes pour votre stratégie CoastFIRE

Essayez le calculateur CoastFIRE et planifiez votre liberté financière.

Les achats de la boutique en ligne sont effectués sur la plateforme sécurisée BuymeaCoffee*. En savoir plus : Boutique en ligne Retraite101.

Il est possible de continuer de travailler, pour le plaisir, ou d’arrêter de travailler pour ainsi poursuivre d’autres activités. Ces activités peuvent prendre plusieurs formes, comme voyager, passer plus de temps en famille, démarrer une entreprise, faire du bénévolat, etc.

Pour plus d’informations :

Retrait REER et retenue à la source

Il y a plusieurs mythes à propos des retraits REER (hors « RAP » et hors « REEP »).

Je lis régulièrement qu’il y a des pénalités ou des impôts supplémentaires à payer. Je ne suis pas un spécialiste des régimes de retraite aux États-Unis, mais je comprends que le « 401K » (régime équivalent au REER) a ce type de pénalités pour les retraits anticipés.

Mais, ce n’est pas le cas au Canada! Il faut payer l’impôt sur le revenu, ni plus ni moins.

N’oublions pas que le REER permet de « différer » de l’impôt dans le futur et qu’il est avantageux de procéder ainsi si le taux marginal d’imposition à la retraite (décaissement) est moins élevé que lors de la vie active (cotisation).

Ceci étant dit, lors d’un retrait du REER, il y aura une « retenue à la source ». Une retenue à la source est un paiement d’impôt, similaire à l’impôt qui est payé (prélevé) sur vos chèques de paie.

La « retenue à la source » est déterminée en fonction du montant retiré du REER :

- 20 % pour les retraits inférieurs à 5 000 $

- 25 % pour les retraits entre 5 001 $ et 15 000 $

- 30 % pour les retraits supérieurs à 15 001 $

Ça fonctionne ainsi, car l’institution financière (d’où le retrait REER provient) n’a aucune idée de vos revenus de l’année en cours et ne peut pas (ne pourrait pas) déterminer le bon montant d’impôt à payer sur ce retrait.

Dans la déclaration de revenus (déclaration d’impôts), un ajustement sera effectué si la retenue d’impôt était trop élevée ou pas assez élevée. Par exemple, si la retenue d’impôt à la source était trop élevée, alors le gouvernement vous remboursera cet argent.

Pourquoi ai-je effectué mon premier retrait REER à 37 ans?

Maintenant, LA grande question… Pourquoi ai-je effectué mon premier retrait REER … à seulement 37 ans?

Pour garder les explications les plus simples possibles, voici un résumé de ma situation (pour ceux ou celles qui ne la connaissent pas).

Phase d’accumulation

La majorité de mes cotisations REER ont été versées lorsque j’avais un taux marginal d’imposition entre 45-47 %. Autrement, mes cotisations en début de carrière ont été cotisées à un taux marginal d’imposition entre 37-45 %.

En 2021, j’ai quitté mon emploi à temps plein de 9 à 5 (à 35 ans) pour m’occuper de mes 2 jeunes enfants. En d’autres mots, je suis devenu parent à la maison. À ce moment-là, ma femme s’est trouvé un emploi qu’elle adore, ce qui permet de couvrir nos dépenses familiales. Ainsi, on n’a pas besoin (pour le moment) de décaisser des placements…

Pour les années 2021-2022, j’ai eu des revenus relativement élevés, et ce, pour diverses raisons : quelques mois travaillés en 2021, revenus du blogue, etc. Ainsi, décaisser une partie de mon REER en 2021-2022 n’était pas une stratégie intéressante…

Mon compte REER

Je rappelle que le solde de mon REER est de 273 000 $ (au moment d’écrire ces lignes). De plus, j’ai pour objectif de décaisser mon REER en minimisant ma facture fiscale (impôt sur le revenu). D’ailleurs, c’est la raison pour laquelle je n’inclus pas de provision pour impôts latents dans mon bilan financier…

À LIRE : Mon portefeuille d’investissement

2023 : une année différente

Maintenant, à partir de cette année (2023), je n’aurai pratiquement aucun revenu. Ainsi, l’idée est de commencer à décaisser une infime partie de mes REER chaque année en payant peu ou pas d’impôt.

Mon taux d’imposition marginal étant très faible, soit entre 0 et 27 % (0 % jusqu’au montant personnel de base, puis 27 % sur la première tranche de revenu supérieur au montant personnel de base).

P.S : Le montant personnel de base (MPB) en 2023 est de 17 183 $ au Québec (provincial) et 15 000 $ au Canada (fédéral).

Cette stratégie est en quelque sorte une approche pour « défiscaliser » mon REER.

Par exemple :

- Si je décaisse l’équivalent du montant personnel de base, mon retrait REER ne sera pas imposé*. En pratique, il sera imposé au retrait (voir les explications précédentes sur les retenues à la source) et cet impôt me sera retourné lors de la production de la déclaration de revenus.

- Si je décaisse un peu plus de mon REER (ex. : jusqu’à ~35 000 $), je vais payer 27 % d’impôt sur la tranche supérieure au montant personnel de base. Je rappelle que la majorité de mes cotisations REER ont été versées lorsque j’avais un taux marginal d’imposition entre 45-47 %…

P.S. : *Bien que le revenu imposable et le taux d’imposition marginale soient faibles, il peut quand même avoir un impact sur certains crédits d’impôts et mesures sociofiscales. Une première vérification serait de regarder votre TEMI en fonction des courbes de Claude Laferrière.

Transférer des placements imposables (REER) en placement non imposables (CELI)

Dans notre situation, je n’ai pas besoin de décaisser des placements (ou revenus de placements) pour couvrir nos dépenses. L’idée est plutôt de déplacer des sommes/placements imposables (REER) en fonds non imposables (CELI ou autre).

Ainsi, pour 2023, je n’ai décaissé qu’une petite somme d’argent du REER pour cotiser de nouveau cette somme dans les comptes suivants :

- Mon CELI (6 500 $)

- Le REEE familial de mes enfants (5 000 $, soit 2 x 2 500 $)

J’avais besoin de 11 500 $ (après retenue d’impôt), alors j’ai calculé le montant du retrait REER selon les taux mentionnés précédemment. Bref, ce montant était d’environ 16 430 $.

Bref, j’en profite pour décaisser une partie de mes REER à un très faible taux d’imposition… Pour les envoyer dans un compte où le rendement ne sera pas imposable.

Mon premier retrait REER : Conclusion

En résumé, j’ai effectué en 2023 mon premier retrait REER… à seulement 37 ans! Ce n’est pas une stratégie commune… Mais, dans ma situation, c’est une excellente approche.

À partir de 2023, mes revenus seront beaucoup plus faibles. Alors, j’en profite pour décaisser une partie de mes REER à un très faible taux d’imposition (par rapport au remboursement d’impôt reçu lors de la cotisation). Puis, je vais envoyer cette somme dans mon CELI, où le rendement ne sera jamais imposé dans le futur. Ce sont les « règles du jeu », comme dirait notre cher ami Pierre-Yves McSween. 🙂

Si les conditions demeurent les mêmes dans les années futures (revenus, taux d’imposition, etc.), je ferai de même…

🔎 Trouvez la meilleure assurance vie

Mon comparateur d’assurance vie* vous permet de trouver le meilleur prix pour votre assurance vie. Obtenez une soumission gratuite en quelques minutes seulement, dès aujourd’hui :

- Assurance vie*

- Assurance salaire ou invalidité*

- Assurance maladie grave*

- Assurance vie prêt hypothécaire*

Le comparateur est hébergé sur le site de notre partenaire ClicAssure*. En savoir plus : Mes comparateurs d’assurances

Avertissement : Ce contenu est fourni à des fins éducatives et informatives. Je ne suis pas un conseiller autorisé. Avant de prendre une décision financière, consultez un professionnel qualifié. Pour plus de détails, consultez ma page Transparence.

Salut Vincent,

Est-ce que ce retrait, même minime, risque d’impacter le fait que tu es Coast FI, donc que tu devrais supposément laisser tes placements tranquille jusqu’à la retraite?

Bonjour PTsigane,

C’est une excellente question! 🙂

Effectivement, si j’avais besoin de la somme d’argent décaissée de mon REER pour couvrir mes dépenses annuelles, cela aurait un impact négatif sur mon plan « Coast FI/RE ». Pour que le parcours « Coast FI/RE » soit un succès, il faut laisser les placements en bourse pour que ces derniers continuent de croître (rendement composé) jusqu’à la retraite, comme vous le mentionnez.

Dans mon cas, je n’ai pas besoin de la somme d’argent décaissé du REER pour couvrir/payer mes dépenses. Je profite plutôt de mon niveau de revenus pour décaisser des placements « imposables » à un taux d’imposition extrêmement bas (voire nulle, en partie) pour les replacer immédiatement dans un compte « non imposable ». Cette somme d’argent va donc continuer de croitre pendant mon parcours « Coast FI/RE ».

La seule exception étant la cotisation de 5 000 $ au REEE familial, car les cotisations appartiennent aux souscripteurs (mon 5 000 $ va rester 5 000 $), tandis que le rendement et les subventions appartiennent au(x) bénéficiaire(s). Mais, ça reste somme toute une somme marginale sur mon plan…

Bonne soirée et au plaisir,

R101

Si votre budget familiale le permet, c’est effectivement une stratégie brillante pour optimiser tous les outils fiscaux en même temps! Bravo!

Merci beaucoup Denis! 🙂

Bonjour Mr Retraite101,

Merci pour ton sens détail.

Est-ce que si tu décaisses en 4 fois dans l’année ton Reer, soit 4999$, 4999$, 4999$ et 1433$ , tu ne seras retenu que 20% à chaque retrait ? Cela permet de garde un peu d’argent le temps du retour d’impôt.

Merci

Bonjour Sylvain,

Oui, c’est bien cela. Les retraits sont « indépendants » les uns des autres. Alors, la retenue d’impôt des 4 retraits de 4 999 $ (ou moins) serait de 20 %, comparativement à une retenue d’impôt de 30 % sur un retrait de 15 000 $ (ou plus). Cela permet effectivement de diminuer la retenue d’impôt lors du retrait et de ne pas attendre à la déclaration de revenus (déclaration d’impôt) pour obtenir son remboursement.

Ceci étant dit, j’ai souvent mentionné sur mon blogue que je préfère la « simplicité » à « l’optimisation ». Ça peut jouer contre moi à certaines reprises, mais je dois avouer que j’aime la simplicité à faire un seul retrait puis à réinvestir une seule fois les sommes dans les comptes non imposables (moins de charges mentales).

Par contre, l’année prochaine, je pourrai couper la poire en deux et faire un retrait REER pour maximiser mon CELI, puis un autre retrait pour maximiser mon REEE familial. Un des 2 retraits (6 500 $ pour maximiser le CELI) serait imposé (retenu d’impôt) à 25 % au lieu de 30 % et l’autre (pour maximiser le REEE familial) serait imposé à 20 % au lieu de 30 %.

Un retrait :

6 500 + 5 000 = 11 500 / 70 * 100 = 16 429 $ (montant brut)

Deux retraits :

6 500 / 75 * 100 = 8 667 $

5 000 / 80 * 100 = 6 250 $

14 917 $ (montant brut)

Différence : 16 429 – 14 917 = 1 512 $

C’est déjà beaucoup mieux! 🙂

Bonne journée et au plaisir,

R101

As tu Fais un retrait unique ou réparti ça en 4 retrait de moins de 5000 pour reporter l’impôt à payer plus tard?

Bonjour John,

Je n’ai fait qu’un seul retrait au lieu de 4 retraits – voir explications dans le commentaire précédent (ma réponse à Sylvain). Mais, vous avez raison … 🙂

Bonne journée,

R101

Très bonne stratégie. Merci d’avoir partagé.

Merci beaucoup J-C ! 🙂

Vous aurez une diminution importante de vos allocations familiales non ?

Bonjour JF,

Pour l’année 2024-2025, nous allons avoir une diminution d’environ 1 500 $ en allocations familiales (~600 $ de moins au provincial et ~900 $ de moins au fédéral) à cause de ce retrait REER en 2023. Les contribuables devraient me dire « merci »! 🙂 J’ai utilisé le calculateur de revenu disponible du ministère des Finances (http://www.budget.finances.gouv.qc.ca/Budget/outils/revenu-disponible-fr.asp). J’avais aussi utilisé les Courbes de Claude Laferrière (https://cqff.com/courbes-claude-laferriere/) au moment de ma décision, bien qu’aucune courbe ne corresponde à notre situation familiale précise (nous nous retrouvons dans un mélange des courbes # 202 et # 222, mais avec deux enfants de moins de 6 ans).

Cependant, je vois la situation un peu différemment… avec une vision à long terme.

Par exemple, la cotisation de 5 000 $ au REEE familial procure une subvention de 1 500 $ (1000 $ de la SCEE et 500 $ de l’IQEE) et le rendement composé sera généré à l’abri de l’impôt jusqu’au retrait par les enfants (qui devraient « normalement » être non imposables, à moins qu’ils travaillent pendant les études avec des revenus supérieurs au montant personnel de base). Les enfants ne seront donc pas « pénalisés » avec ma décision de retirer une petite somme de mon REER (je dis cela dans le sens que le REER m’appartient, tandis que les allocations familiales appartiennent aux enfants – beaucoup de parents semblent oublier cela).

De plus, le rendement composé à long terme avec la cotisation CELI de 6 500 $ (6500 * (1+n^t)) sera beaucoup plus élevé que cette perte de 1 500 $ … Bon, on pourrait argumenter que le montant de 1 500 $ en allocations familiales supplémentaires pourrait être placé lui aussi dans le REEE ou le CELI et générer XYZ … Les scénarios et les calculs ne s’arrêtent jamais … 🙂

Bref, selon moi, il y a un désavantage fiscal à court terme. Mais, il y a un avantage fiscal à long terme. Bien entendu, je parle de ma situation précise.

Ceci étant dit, si j’avais la capacité de générer assez de revenus (en mode « Coast FI/RE ») pour couvrir nos dépenses annuelles familiales et maximiser les 2 CELI et le REEE familial, ce serait la situation (fiscale) idéale et … je n’aurais peut-être pas fait de retrait REER 🙂

Au plaisir,

R101

Bonjour Retraite 101, our quoi ne pas décaisser au courant de l’année à partir de votre Celi jusqu’en décembre, et de rembourser les sommes du Celi, à partir du début janvier de l’an suivant. Cela vous permetterait d’augmenter votre plafond du Celi et de profiter de ce levier afin de placer plus d’argent à l’abri de l’impôt? Ce n’est qu’une suggestion et j’aimerais vous entendre à ce sujet, j’adore vous lire depuis plusieurs années.

Bonjour André,

Je ne suis pas certain de comprendre la stratégie que vous mentionnez/expliquez … Pouvez-vous s.v.p. me l’expliquer autrement ou me donner un scénario?

L’objectif de ma stratégie est de maximiser mon CELI et mon REEE, malgré que mes revenus actuels (en mode « Coast FI/RE ») ne sont pas élevés pour le faire directement (sans retrait REER). Tout en minimisant la facture fiscale, bien entendu (impôts, allocations familiales et autres crédits).

Bonne journée et au plaisir,

R101

Bonjour, malheureusement je n’ai pas ton talent pour expliquer certaine strategies financières, mais je vais essayer en donnant un exemple.

En supposant que votre CELI a une valeur de 100k$ et que vous y aviez investir 80k$.

Vous décaissez 20k$ durant l’année en cours pour payer votre train de vie. Au debut janvier de l’an suivante, vous décaisser 20k$ ou encore mieux 4 retraits de 5k$ de votre Réer pour remplacer le décaissement du CELI + 6500$ que vous aurez droit pour cette nouvelle année. Cela vous permettra de maintenir votre plagond du Celi, et réduire votre impôt, car durant l’année 1, vous n’aurez pas revenue aux yeux de fisc. Avec le REER ce qui en sort ne peut y être retourner, contrairement avec le CELI. Avec les années si la bourse coopère vous pourriez ainsi récupérer une grande partie de la valeur de votre REER dans votre CELI. En espérant, que ce soit plus claire pour vous de cette façon.

Bonjour André,

Je comprends maintenant. Merci pour l’explication! 🙂

Effectivement, cela pourrait être une stratégie intéressante lors de la phase de décaissement. Je n’y suis pas encore (c’est probablement pour cela que je n’ai pas fait le lien / compris votre commentaire initial 🙂 ).

Pour le moment, on génère assez de revenus pour couvrir nos dépenses annuelles, alors on n’a pas besoin de décaisser des placements pour payer nos dépenses annuelles (notre train de vie familiale). Nos revenus sont limités (assez pour couvrir nos dépenses), alors je commence à profiter de la fiscalité pour déplacer graduellement des sommes imposables (REER) en sommes non imposables (CELI) en minimisant l’impôt.

Lorsqu’on commencera officiellement la phase de décaissement, ce sera une toute nouvelle réalité… et de nouvelles stratégies seront requises pour décaisser nos placements tout en limitant la facture fiscale! 🙂

Merci beaucoup pour les informations / explications.

Bonne journée et bon week-end.

R101

Bonjour Vincent,

Quand vous décaissez, vous vendez la position et faire un retrait en argent comptant ou bien vous transférez tel quel le placement ( sans vendre les parts ) ? Comme cela, on n’aura pas besoin de racheter les parts dans le CELI.

Bonjour Lili,

J’ai vendu les parts de mon FNB (« XEQT ») et j’ai rempli une demande de retrait en espèce. Je pense (à confirmer) qu’il est possible de procéder à un transfert d’un compte à l’autre en nature (actions, FNB, obligations, etc.), mais je ne sais pas comment l’imposition (retenue à la source) fonctionne dans ce cas. Peut-être faut-il avoir des liquidités dans le compte source (dans mon cas, le compte REER) duquel la retenue d’impôt pourrait être prélevée… Je ne sais pas… Il faudrait que j’appelle le service à la clientèle de Disnat pour poser la question.

Bonne semaine,

R101

As-tu pris en considération qu’en faisant des retraits de ton REER que cela aurait un impact sur le montant des allocations familiales et autres programmes fiscaux disponibles dans ta situation? N’est-ce pas mieux d’attendre que tes enfants aient 18 ans avant de les décaisser?

Bonjour Dominik,

C’est une excellente question. Oui, j’ai pris cela en considération. Il y a certainement des « pour » et des « contre ». Je vous invite à lire ma réponse complète à ce sujet (ma longue réponse à la question de JF ci-dessus).

Au plaisir,

R101

Je suis d’accord avec la simplicité de faire un seul retrait, plutôt que 4. Mais l’optimisation que j’apporterais serait de faire le retrait annuel en décembre, pour minimiser le temps que le gouvernement conserve l’impôt prélevé à la source.

Vois-tu un inconvénient à procéder comme ça?

Non, je n’y vois pas d’inconvénient. C’est effectivement un bon point que vous mentionnez. Merci pour l’ajout 🙂

Bonjour R101,

Pourquoi n’avez vous pas vendu les placements dans votre compte non-enregistré?

1) Il n’y a pas de retenu à la source de la part de l’institution, donc vous n’aurez pas besoin de vendre plus que le montant dont vous avez de besoin.

2) Uniquement le gain en capital imposable (donc 50% du gain en capital) sera prit en compte dans votre déclaration contrairement à 100% de votre retrait reer.

3) Si vos revenus imposables ne dépassent pas les crédits de base, votre conjointe peut réclamer la partie non-utilisée dans sa déclaration.

4) Une fois en mode décaissement, votre reer pourrait servir de compte à court terme. Par exemple, avoir 3 à 5 ans de dépense investi de façon sécuritaire en CPG dont l’impôt sur l’intérêt sera différé au retrait contrairement au compte non enregistré, et le reste en actions. S’il reste toujours des sommes importantes dans votre reer, vous pourriez bonifier votre RRQ et PSV afin de liquider le reste de votre reer avant de retirer vos rentes.

Il y a peut-être d’autres facteurs en jeux ici, mais l’idéal serait de faire quelques scénarios afin de voir les économies fiscales!

Bonjour 2J,

Vous avez raison sur toute la ligne, principalement sur un horizon à court et moyen terme. Ceci étant dit, j’essaie de voir la situation sur le long terme. Mon compte REER est celui qui a le solde le plus élevé (284k$ selon la dernière mise à jour de mon portefeuille d’investissement) et celui qui sera le plus imposé au retrait (taux marginal).

Ainsi, je planifie de le décaisser graduellement chaque année à partir de 2023 en minimisant le plus possible la facture fiscale. Je dois faire attention au niveau de revenu imposable (je dois viser un retrait équivalent au montant personnel de base, plus ou moins quelques milliers de dollars) pour limiter l’impôt sur le revenu, mais aussi, limiter l’impact sur les allocations familiales (j’ai 2 enfants et 6 ans et moins).

Ceci étant dit, ma situation personnelle et financière évolue constamment et j’ai peut-être fait une erreur pour l’année 2023. Les revenus de ma femme seront plus élevés que prévu pour 2023 (environ 10 000 $ brut de plus que prévu) et les miens aussi (revenus du blogue).

Nos objectifs à court et moyen terme ont aussi légèrement changé… Par exemple, on aimerait peut-être que ma femme trouve un autre emploi (qu’elle aime autant que celui actuellement, mais à temps partiel). On pense aussi à faire un retour aux études, pour le plaisir et pour le plaisir d’apprendre. Je ne le ferais pas pour l’optimisation fiscale, mais je pourrais bien entendu utiliser le REEP (et ne jamais rembourser les sommes dans le REER une fois les études complétées).

Cela dépend aussi de nos enfants, s’ils vont à l’école « régulière » ou l’école à la maison (c’est un sujet beaucoup plus personnel dont je ne parle pas sur ce blogue).

Aussi, je songe à vendre tous mes placements non enregistrés (solde de 97k$) pour rembourser mon hypothèque (solde de 65k$) et maximiser le REEE familial des enfants (ajouter le montant de 14k$/enfant qui ne donne pas de subventions REEE, mais qui permet d’atteindre le plafond de 50k$/enfant). J’ai deux enfants, donc 28k$ de plus dans le REEE familial…

Bref, il y a beaucoup d’éléments qui bougent constamment, ce qui rend la planification beaucoup plus difficile. J’aurais peut-être dû utiliser le compte non enregistré… tant que nos objectifs ne sont pas clairement définis (ou, du moins, « stables » à court et moyen termes). Autrement, j’aurais pu (dû?) attendre au mois de décembre pour faire mon décaissement REER. Car, à ce moment-là, j’aurai toutes les données de l’année en cours…

Bonne semaine et au plaisir,

R101

P.S. Merci pour la note #3 – je n’étais pas au courant de cette mesure fiscale. Je vois qu’il est possible de transférer 15 % des crédits non utilisés à leur conjoint (montant personnel de base) (source).

Très intéressant, c’est la même stratégie de décaissement lent du REER que je vais mettre en place à 41 ans afin d’éviter que mon REER devienne trop gros à 71 ans que le retrait minimum du FERR reduit la Pension de la Sécurité de vieillesse.

Mais question, pour quoi ne pas convertir le REER en FERR et céduler le retrait minimum annuel pour décembre? Le retrait minimum du FERR n’a pas de déduction à la source et souvent les plateformes de courtage n’ont pas de frais pour les retraits des FERR (contrairement aux retraits des REER). Si le montant n’est pas suffisant pour remplir le CELI, tu peux aussi faire un retrait additionnel du FERR. Et si tu veux arrêter les retraits minimums, tu peux convertir le FERR en REER (avant 71 ans).

Bonjour DBA,

C’est un excellent point. Je n’ai pas de bonnes raisons, sauf que je suis paresseux et que je désire réduire la complexité de mes finances le plus possible. Ainsi, j’ai décidé de garder mon REER tel quel et de commencer les retraits graduellement (retraits réduits sur une longue période).

Somme toute, j’ai fait une erreur : j’aurais dû faire plusieurs retraits de 4 999 $ (ou moins) pour me faire prélever que 20 % d’impôt à la source (au lieu de 30 %) – voir ma réponse ci-dessus au commentaire de Sylvain.

Ceci étant dit, pour être honnête, j’aime mieux payer un peu plus d’impôt à la source qu’un peu moins (et récupérer la différence lors de la déclaration de revenus), bien que je sois conscient que c’est en quelque sorte un prêt sans intérêt au gouvernement…

Bonne semaine et au plaisir,

R101

Bonjour R101 et DBA (je suis dans ta situation mais retraité 59)

Je suis justement en train d’évaluer le fait de passer par FERR plutôt que de faire des retraits successifs du REER et tout semble indiqué que passer par le FERR est plus simple et rentable.

Par contre, je n’ai pas trouvé un article qui vulgarise ‘simplement’ les avantages et inconvénients de passer par l’un ou l’autre ou un mélange des 2 selon les principaux scénarios de la majorité des gens dans cette situation: débuter les retraits ‘assez tôt’ graduellement (sans changer de niveaux d’impôt ou pas trop), et au meilleur moment dans l’année (fréquence ou en décembre ?) afin de limiter l’imposition plus tard (retrait obligatoire 71 ans) et ainsi repousser les rentes gouvernementales (bonification) et placer ces retraits en CELI et selon le contexte, en profiter aussi durant la vie à ces moments.

R101 vous êtes doué pour vulgariser et synthétiser, un article là-dessus : FERR et REER: scénario de retraits ?

Bonjour colonel lake,

Merci beaucoup. C’est effectivement une bonne suggestion d’article à rédiger dans le futur.

La majorité des avantages et des inconvénients sont mentionnés dans l’article et (surtout) dans la zone commentaires. C’est donc un peu difficile de s’y retrouver…

Cependant, je tiens à préciser qu’il est préférable de rencontrer un planificateur financier pour discuter de sa situation précise. Car, en finances personnelles, les plans et les scénarios peuvent être très différents d’une personne à l’autre (c’est d’ailleurs la raison du mot « personnelles » dans « finances personnelles » 🙂 ). Mais, à priori, les grandes lignes de votre plan de décaissement sont bonnes. 🙂

L’idée de DBA pour le REER/FERR était excellente. J’étais simplement trop paresseux pour procéder ainsi…

Au plaisir,

R101

Bonjour, c’est effectivement un principe qui est largement incompris. Je considère que mes REERs ont été très payant, lorsque je les aient utilisé pour notre 4 ans de vie/voyage à l’étranger. Nous avions aucun revenu et nous serions tout de même partie 😉 DOnc sur deux ans 1x le retrait par an (14,000$) pour chacun d’entre nous (on est deux). Et retour d’impot pour l’impot payé au retrait. Un très bonne optimisation pour nous. Avoir su avant que c’était réellement possible on aurait cotisé plus avant notre départ mais en 2010 on était peu informé sur si on pouvait réellement le faire ou pas.

Merci de partager pour votre témoignage, Maria ! Et, surtout, bravo ! C’est un bel exemple de ce que le REER permet de faire. 🙂

Salut Maria! J’écris un article pour La Presse au sujet des REER et des projets qu’on peut réaliser grâce à eux, et votre témoignage est super intéressant. J’aimerais que vous m’en parliez davantage, si ça vous tente! Au plaisir!

Florence Tison