Dernière mise à jour le 22 novembre 2022

Mise en garde : Les cryptomonnaies sont très volatiles et ne sont pas protégées par la Société d’assurance-dépôts du Canada (SADC).

En 2021, j’avais publié mon tout premier article sur ma stratégie d’investissement à long terme en cryptomonnaies. Comme j’avais reçu plusieurs questions à ce sujet, j’avais ensuite décidé de publier d’autres articles dédiés à la cryptomonnaie, comme des évaluations de plateformes et des guides. Bref, je récidive cette année et je partage avec vous ma stratégie d’investissement en cryptomonnaies de 2022.

Je suis conscient que la cryptomonnaie est un sujet qui crée des débats agités, car il y a beaucoup d’opinions préconçues. Je remarque qu’il y a soit des « Lovers », soit des « Haters »… et que les débats dérapent rapidement. Personnellement, j’essaie de rester le plus objectif possible, par exemple en expliquant les avantages / désavantages et les opportunités / risques.

Bref, dans cet article, j’explique pourquoi j’investis en cryptomonnaies, les plateformes que j’utilise et les cryptomonnaies dans lesquelles j’investis. Finalement, je réponds à quelques questions et je fais une mise en garde (comme à l’habitude 😉 ).

Les finances pour tous

Devenez membre de mon groupe « Les finances pour tous » sur BuymeaCoffee pour soutenir le blogue et obtenir plusieurs exclusivités :

- Accès aux publications secrètes/exclusives BuymeaCoffee

- Accès gratuit aux outils et calculateurs (fichiers Excel)

- Mes achats de FNB et ma stratégie d’investissement en bourse

Déjà plus de 90 membres ! Merci !

Pourquoi j’investis en cryptomonnaies?

Si vous suivez mon blogue depuis longtemps, vous savez que je maximise mes comptes enregistrés (CELI, REEE et REER) chaque année. De plus, j’investis dans mon compte personnel non enregistré et dans CRCD pour bénéficier du généreux crédit d’impôt (source). C’est sans oublier que je rembourse mon hypothèque en mode accéléré (malgré les taux d’intérêt historiquement bas).

Ainsi, je suis à une étape où j’ai le choix de continuer d’investir dans mon compte personnel non enregistré dans mon FNB d’allocation d’actifs « HGRO » … ou d’investir dans une autre classe d’actif. C’est ainsi que j’ai commencé à m’intéresser aux cryptomonnaies, en particulier au Bitcoin.

Pour ceux qui ne savent pas, les cryptomonnaies au Canada sont soumises aux mêmes règles fiscales pour ce qui est des gains. Par exemple, si je vends à profit mon FNB d’allocation d’actifs « HGRO » dans mon compte non enregistré ou si je vends à profit une cryptomonnaie, je vais devoir payer de l’impôt sur le gain en capital.

Ainsi, dans MON cas personnel, ça revient un peu au même de continuer d’investir dans « HGRO » dans mon compte non enregistré ou d’investir en cryptomonnaie, dans le sens où je vais devoir payer de l’impôt sur le gain en capital dans le futur. Mais, j’ai l’opportunité de m’exposer à une toute nouvelle classe d’actifs, certes plus volatile, mais avec un potentiel de rendement beaucoup plus élevé.

Ma stratégie d’investissement en cryptomonnaies en 2022

Ma stratégie d’investissement en cryptomonnaies n’a pas beaucoup changé entre 2021 et 2022. J’utilise toujours une stratégie passive avec une vision à long terme (« Buy & Hold »). Ce sont principalement les plateformes d’échange et la priorité sur 2 cryptomonnaies qui constituent les principaux changements en matière de stratégie d’investissement.

Stratégie active vs Stratégie passive

L’investissement en cryptomonnaies peut être vu comme une stratégie « active » pour ceux qui achètent et revendent constamment, selon les tendances. Dans mon cas, je veux avoir une exposition aux cryptomonnaies, mais je veux le faire d’une façon aussi « passive » que pour mes investissements en bourse avec un FNB d’allocation d’actifs.

Je ne suis pas intéressé par la gestion active, peu importe la classe d’actifs. En d’autres mots, j’achète des cryptomonnaies et je n’y touche plus (autre que pour en rajouter). Je vais garder ces investissements à long terme (« Buy & Hold »).

Allocation de mon actif net dédié aux cryptomonnaies

Personnellement, j’ai décidé d’allouer 5 % de mon actif net aux cryptomonnaies. Ceci étant dit, je n’ai pas fait de « Lump Sum » … J’ai plutôt décidé d’investir des sommes périodiques (DCA – « Dollar-Cost Averaging ») jusqu’à ce que j’atteigne l’allocation prévue de 5 %.

Selon notre dernier bilan mensuel (source), on a un actif net de 954 870 $. Ainsi, une allocation de 5 % de notre actif net correspond à environ 48k$. Cette somme est vouée à augmenter, car mes actifs continuent d’augmenter eux aussi chaque mois.

Toujours selon notre dernier bilan mensuel, nos investissements en cryptomonnaies totalisent 31 893 $, ce qui correspond à 3,3 % de notre actif net. On est encore loin du compte… 😛

Priorité aux comptes enregistrés

Mais n’oublions pas une chose… C’est bien beau de vouloir investir en cryptomonnaies. Mais, la priorité numéro 1 dans notre stratégie restera toujours de maximiser nos comptes enregistrés (REEE, CELI, et REER) en premier! 😉

Les plateformes que j’utilise

Dans ma stratégie d’investissement à long terme en cryptomonnaies, j’utilise les plateformes Skakepay (*) et VirgoCX (*).

Pourquoi autant de plateformes? C’est simple… J’utilise plusieurs plateformes, car chacune d’entre elles répond à un besoin/objectif précis.

J’explique chacune de ces plateformes dans la section suivante. Mais, avant, je veux faire une petite parenthèse sur les frais…

Frais

Toutes les plateformes d’échange de cryptomonnaies ont des frais. Il n’y a rien de gratuit dans la vie… Pour certaines plateformes, il y a des frais de transactions. Pour d’autres, il y a des frais d’ouverture de comptes. Finalement, il y a des plateformes avec des frais de retrait (ou sinon, il y a une limite mensuelle de retraits).

Par contre, je remarque qu’une majorité de plateformes se disent « sans frais », dans le sens qu’il n’y a pas de frais d’ouverture de compte ni de frais de transaction. Mais, la plateforme fait de l’argent sur le « bid-ask spread », c’est-à-dire la différence entre le prix d’achat/vente et le prix « courant ». Bref, ça revient au même que des frais de transaction à mon avis…

D’ailleurs, voici un comparateur de plateformes de cryptomonnaies pour vous aider à choisir celle(s) qui correspond(ent) le mieux à vos besoins.

Shakepay

Skakepay (*) est une plateforme montréalaise de cryptomonnaies qui a été lancée en 2015. Elle permet l’achat de Bitcoin (BTC) et Ethereum (ETH) sans frais de transaction.

Pour les dépôts, elle accepte les virements Interac (CAD), les virements bancaires (CAD) et les cryptomonnaies. Il y a des fonctionnalités intéressantes comme les achats limites (« Limit order »), la programmation d’achat régulier/automatique et les récompenses hebdomadaires (« ShakingSats Rewards »).

La plateforme Skakepay fait de l’argent sur le « bid-ask spread », soit la différence entre le prix d’achat/vente et le prix « courant ». Ce dernier est d’environ 1,2-2,5 %.

Il n’y a pas de frais pour les retraits et les frais de réseaux sont payés par Shakepay. Mais, il y a un minimum requis pour procéder à un retrait.

Personnellement, j’utilise Skakepay pour acheter du Ethereum (ETH) en plus de récolter les récompenses hebdomadaires en Bitcoin (BTC). Pourquoi ETH? Car c’est une cryptomonnaie dont les frais de réseaux (« Gas Fees ») sont élevés, mais ces derniers sont couverts par la plateforme.

Pour plus d’informations, je vous recommande de lire mon évaluation de Shakepay :

VirgoCX

VirgoCX (*) est une plateforme canadienne qui a été lancée en 2018. Elle permet l’achat et la vente de plus de 50 cryptomonnaies incluant Bitcoin (BTC), Ethereum (ETH), Litecoin (LTC), Cardano (ADA), Solana (SOL), Avalanche (AVAX), Axie Infinity (AXS) …

Pour les dépôts, elle accepte les virements Interac (CAD), les virements bancaires (CAD/USD) et les cryptomonnaies.

La plateforme VirgoCX fait de l’argent sur le « bid-ask spread », soit la différence entre le prix d’achat/vente et le prix « courant ». Ce dernier est TRÈS compétitif à seulement 0,5 %.

Il n’y a pas de frais pour les retraits et les frais de réseaux sont payés en partie ou en totalité par VirgoCX, selon la cryptomonnaie choisie. Par exemple, les frais de réseaux des cryptomonnaies « non ERC-20 » comme Bitcoin (BTC) sont couverts en totalité. Pour ce qui est des cryptomonnaies « ERC-20 » comme Ethereum (ETH), la plateforme couvre les frais de réseaux jusqu’à 6 $ par retrait.

Personnellement, j’utilise VirgoCX pour acheter du Bitcoin (BTC), car les frais de transactions sont très bas et les frais de réseaux sont couverts par la plateforme.

Pour plus d’informations, je vous recommande de lire mon évaluation de VirgoCX :

Les cryptomonnaies dans lesquelles j’investis

Actuellement, j’investis dans deux cryptomonnaies, soit Bitcoin (BTC) et Ethereum (ETH).

De plus, j’ai des sommes d’argent dans la cryptomonnaie stable USD Coin (USDC) et dans le jeton CEL.

J’achète mon BTC et mon ETH sur les plateformes Shakepay et VirgoCX.

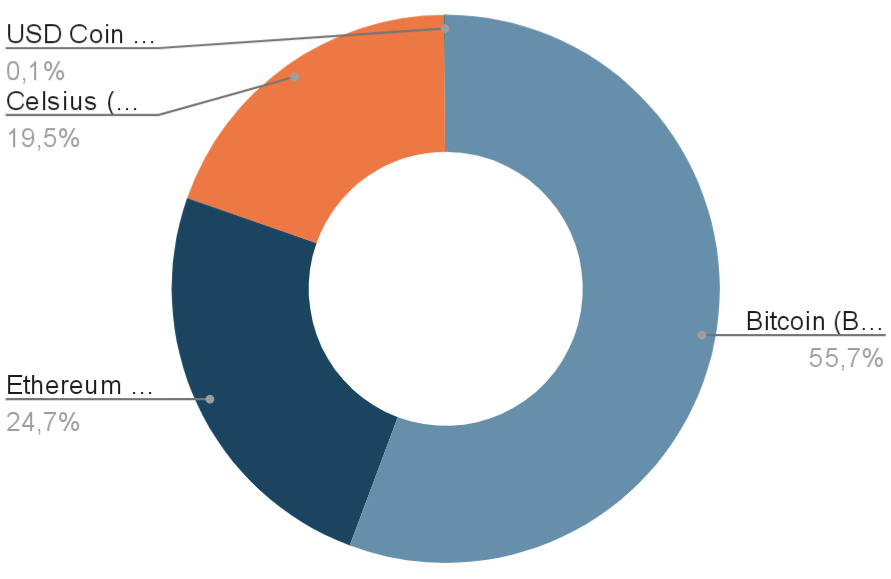

Voici mon portefeuille de cryptomonnaies en date du 31 mars 2022 :

| Crypto | Valeur | Pourcentage |

|---|---|---|

| Bitcoin (BTC) | 17 762,15 $ | 55,7 % |

| Ethereum (ETH) | 7 871,12 $ | 24,7 % |

| Celsius (CEL) | 6 228,89 $ | 19,5 % |

| USD Coin (USDC) | 30,67 $ | 0,1 % |

| Total | 31 892,83 $ | 100,0 % |

Idéalement, je ne voudrais pas avoir autant d’argent investi dans « CEL ».

Comme je mentionnais précédemment, je vais continuer de faire des investissements périodiques dans seulement 2 cryptomonnaies, avec un ratio de 50/50. Vous avez deviné que je parle de « BTC » et « ETH ».

Voici les données sous forme graphique :

Je vise une répartition de 60 % en Bitcoin (BTC) et 40 % Ethereum (ETH).

Conclusion

Voilà! J’espère que vous avez apprécié que je partage MA stratégie d’investissement en cryptomonnaies en 2022. N’oubliez pas que je ne suis PAS un expert en cryptomonnaies et que j’ai encore beaucoup de choses à apprendre. D’ailleurs, je ne suis pas non plus un expert en investissement boursier, mais cela ne m’a pas empêché d’augmenter rapidement mon patrimoine en bourse! 😉

Je termine en disant que je suis ouvert au débat, dans les limites de mes connaissances et dans le respect bien entendu. N’hésitez pas à me corriger ou à ajouter d’autres informations (en utilisant le formulaire de commentaires ci-dessous).

Et vous, investissez-vous en cryptomonnaies? Quelle est votre stratégie et quelle(s) plateforme(s) utilisez-vous?

Articles connexes

- Quelle est la meilleure plateforme de crypto ?

- Shakepay – Évaluation et code de référence (Bonus de 10$)

- VirgoCX – Évaluation et code de référence (Bonus de 30$)

- Comparateur de plateformes de cryptomonnaies

Avertissement (Cryptomonnaies)

Conseils financiers :

Je (Retraite 101) ne suis pas accrédité par la loi pour donner des conseils/recommandations financières. Retraite101.com est un blogue où je partage mes connaissances sur les finances personnelles, la planification de retraite, l’investissement, l’indépendance financière, les cryptomonnaies, les cartes de crédit et plus encore. Les articles sont offerts à titre d’information et ne constituent pas un conseil financier. Consultez un professionnel de la finance pour des conseils personnalisés.

Volatilité et sécurité :

Les cryptomonnaies sont très volatiles et ne sont pas protégées par la Société d’assurance-dépôts du Canada (SADC). Par conséquent, le meilleur moyen de sécuriser ses cryptomonnaies est de placer l’accès à ses clés privées (« Private keys ») dans un portefeuille numérique hors ligne (« Cold Wallet »). Pour plus d’informations, référez-vous à l’article « Comment sécuriser ses cryptomonnaies ? ».

Liens d’affiliation :

Cette page contient des liens d’affiliation (identifiés par un astérisque). Cela signifie que je peux recevoir une commission, sans coût additionnel pour vous, si vous achetez un produit à partir de ces liens. Pour plus d’informations, consultez la page « Transparence ».

Suivez-moi sur :

Les finances pour tous

Devenez membre de mon groupe « Les finances pour tous » sur BuymeaCoffee pour soutenir le blogue et obtenir plusieurs exclusivités :

- Accès aux publications secrètes/exclusives BuymeaCoffee

- Accès gratuit aux outils et calculateurs (fichiers Excel)

- Mes achats de FNB et ma stratégie d’investissement en bourse

Déjà plus de 90 membres ! Merci !

Abonnez-vous à l’infolettre

Abonnez-vous gratuitement à mon infolettre pour recevoir les nouveaux articles par courriel. Je publie un article par semaine sur les finances personnelles, la planification de retraite, l’investissement, l’indépendance financière, les cartes de crédit et plus encore.

Vous pouvez annuler votre abonnement à l’infolettre à n’importe quel moment. Il y a un lien au bas de chaque courriel pour annuler l’abonnement.

Meilleures Offres

|

| Obtenez un bonus de 25 $ lorsque vous ouvrez et approvisionnez un compte Wealthsimple à l’aide de mon code : SSMJWA + une récompense de 250 $ si vous accédez au statut «Avantage» dans les 30 jours et de 1 000 $ pour le statut «Génération» |

|

| Obtenez un bonus de 25 $ après avoir déposé et acheté 100 $ de cryptos. |

|

| Obtenez un bonus de 20 $ après avoir déposé et acheté 100 $ de cryptos. |

Cette page contient des liens d’affiliation (identifiés par un astérisque). Cela signifie que je peux recevoir une commission, sans coût additionnel pour vous, si vous achetez un produit à partir de ces liens. Pour plus d’informations, consultez la page « Transparence ».

Super intéressant, j’avoue que l’achat vente de crypo reste vague pour moi. J’ai décider pour commencer d’y aller avec des FNBs EBIT-C/ ETHR-C mais hors Celi et hors REER. Je trouvais ça plus facile à acheter et transiger car ça reste inconnu pour le reste pour moi.

Super intéressant, j’avoue que l’achat vente de crypo reste vague pour moi. J’ai décider pour commencer d’y aller avec des FNBs EBIT-C/ ETHR-C mais hors Celi et hors REER. Je trouvais ça plus facile à acheter et transiger car ça reste inconnu pour le reste pour moi.

Super intéressant, j’avoue que l’achat vente de crypo reste vague pour moi. J’ai décider pour commencer d’y aller avec des FNBs EBIT-C/ ETHR-C mais hors Celi et hors REER. Je trouvais ça plus facile à acheter et transiger car ça reste inconnu pour le reste pour moi.

Bonjour Maria,

L’achat de FNBs de cryptomonnaies est effectivement une des stratégies les plus simples pour s’exposer aux cryptomonnaies. Alors, c’est bien ainsi 🙂

Les FNBs de cryptomonnaies de « Evolve ETF » sont très biens. Le seul bémol est le RFG de 0,75 % et plus, mais c’est mieux que beaucoup d’autres FNBs de cryptomonnaies. 🙂 C’est le prix à payer pour un fonds à gestion active et une « nouvelle » classe d’actifs…

Finalement, je pense que c’est une bonne idée « d’essayer » cette classe d’actifs hors-REER et hors-CELI. Car, si une perte est « réalisée », elle peut être déduite de gains en capital (passés/actuels/futurs). De plus, cette opération (vente à perte) n’affecte pas les plafonds de cotisations des régimes enregistrés comme dans le cas des REER/CELI/REEE (la perte du plafond de cotisations est irréversible 🙁 ).

Bonne soirée et au plaisir.

R101

Merci pour l’article!

Initialement, moi aussi j’achetais mes BTC et ETH à travers Shakepay. Maintenant j’utilise ma carte de crédit et je peux en acheter directement sur Binance.com avec un frais de 0.1%. Je suis conscient que pas tout le monde serait confortable d’utiliser sa carte de crédit sur Binance, mais c’est quand même la plus grosse plate-forme de crypto au monde et personnellement je n’ai jamais eu de problème. Si j’ai besoin de faire un achat important, je peux aussi passer par le site canadien paytrie.com et acheter du stable coin (usdc & usdt) pour 0.6%. Ensuite je transfers les stables coins sur binance et j’achète de la crypto avec un frais de 0.1%. Au total ça me coûte donc 0.7%, soit moins de la moitié que sur Shakepay.

Bonjour J-C,

Merci de partager votre expérience d’achat de cryptomonnaies avec nous.

Si ce n’est pas indiscret, quelle carte de crédit utilisez-vous pour procéder à l’achat de cryptomonnaies sur Binance? Je pose la question, car je sais qu’une majorité de fournisseurs de cartes de crédit refusent ce type de transaction.

De plus, pouvez-vous confirmer si votre fournisseur de cartes de crédit considère cette transaction comme un achat ou une avance de fonds? Aux dernières nouvelles, les fournisseurs considèrent l’achat de cryptomonnaies via cartes de crédit comme une avance de fonds (donc frais $$$ à partir du jour de la transaction), sinon il serait « trop facile » de bénéficier des programmes de récompenses pour l’achat d’actifs numériques. Il y a possiblement d’autres raisons…

Merci et bonne semaine 🙂

Au plaisir.

R101

Merci beaucoup pour l’article!

Personellement j’utilise Shakepay et Ndax (interac e-transfer).

Ndax est plus avantageux lorsque tu fais des achats plus importants (je dirais au-dessus de 1000 ou 2000$). C’est 0.2% pour l’achat de la crypto et apres il y a des frais d’envoi variables en fonction de la crypto utlisée.

Pour le stablecoin une bonne alternative serait l’UST sur Terra avec 19.5% de rendement (ils vont bientôt baisser à 18% il semblerait) mais ça fait plus d’un an que ça existe. C’est décentralisé (Defi) par contre. Je recommanderais d’avoir un coldwallet (ledger ou autre) pour sécuriser les transactions. Il y a beaucoup de tuto pour la prise en main. Pour récupérer de l’UST ça peut se faire sur Binance ou en échangeant du Luna sur le protocole Terra directement.

Bonjour Quentin,

Bienvenue sur mon blogue et merci de briser la glace avec ce premier commentaire! 🙂

NDAX.io est une des meilleures plateformes de cryptomonnaies au Canada. D’ailleurs, j’avais publié cette évaluation de NDAX en janvier 2022 : https://retraite101.com/code-reference-ndax/

Les frais de négociations fixes à 0,20 % sont les plus bas au Canada. L’exception étant Bitbuy avec des frais de négociation variable de 0,10-0,20 %. Mais, ce dernier a des frais de dépôts et de retraits. Comparativement à NDAX qui n’a pas de frais de dépôts, mais qui a des frais de retrait.

Bref, toutes ces informations se retrouvent dans mon tableau comparateur : https://retraite101.com/quelle-est-la-meilleure-plateforme-de-crypto/ 😉

Je suis curieux… Pour quelle(s) raison(s) utilisez-vous Shakepay? Est-ce seulement pour le « ShakeSats »? Considérant que les frais de négociation de Shakepay sont parmi les plus élevés au Canada…

Pour les cryptomonnaies stables (« stablecoin »), je préfère le « USDC » (USD Coin). Mais, j’ai lu de bonnes choses sur « UST » récemment… Notamment leurs achats importants de BTC pour sécuriser leur bilan…

Au plaisir d’échanger avec vous. 🙂

Bonne journée.

R101

Bonjour Retraite 101,

Merci pour l’accueil et je vous remercie pour ces informations j’étais passé au travers.

Pour Shakepay je vous avoue que je l’utilisais pour sa facilité d’utilisation et car il n’y avait pas de frais de retrait. Il semblerait que VirgoCx a des frais de négociation moins élevés donc c’est quelque chose que je vais probablement reconsidérer bientôt.

Bonne fin de journée 🙂

Bonjour Quentin,

Ça me fait plaisir 🙂

Dans ce cas, vous utilisez Shakepay pour les mêmes raisons que moi : facilité / simplicité d’utilisation, pas de frais de retrait (idéal pour ETH à cause des frais de réseaux élevés) et le « ShakeSats ». 🙂

Bonne journée,

R101

Bonjour R101,

Est-ce qu’on va avoir une mise à jour bientôt au sujet de ton investissement dans le shitcoin / ponzi scheme Celsius? Aussi, est-ce que tu vas te débarasser ton autre shitcoin (Ethereum) avant qui soit trop tard afin de focaliser sur la seule vraie et unique valeur: Bitcoin?

Bonne journée,

The Free Canadian BTC

Bonjour FreeCanadianBTC,

Je fais une mise à jour sommaire de mes portefeuilles (bourse / cryptomonnaies) une fois par mois, qui inclut les montants totaux pour chaque classe d’actifs. Ensuite, je fais une mise à jour détaillée semestrielle, qui inclut le montant pour chaque action/FNB et pour chaque cryptomonnaie. C’est ainsi que je procède depuis plusieurs années. La volatilité à court terme m’importe peu… Si ce n’était que de moi, je ferais seulement une mise à jour annuelle ! 😉

Selon ma dernière mise à jour sommaire / mensuelle (données au 30 avril 2022), les placements ont baissé énormément, autant dans mon portefeuille boursier que mon portefeuille de cryptomonnaies. On verra la suite des choses dans 2 semaines (prochain bilan sommaire).

Bonne journée et au plaisir.

R101

Salut Retraite101.com,

Ta stratégie est intéressante! Il y a quelques jours, on a essayé de faire un virement interac vers Shakepay depuis Desjardins, et le service à la clientèle nous a avisé qu’ils ne permettaient plus ce type de transaction (crypto + jeu à l’argent) soi-disant à cause d’un risque de blanchiment d’argent.

Je ne sais pas si d’autres ont eu une telle expérience?

Bonne soirée!

Bonjour onomatopee,

Jusqu’ici, je n’avais pas entendu de problème entre Desjardins et Shakepay. Est-ce le service à la clientèle de Desjardins qui vous a dit cela? À mon avis, c’est vraiment ***** comme raison. De plus, c’est VOTRE argent!

Cependant, ce n’est pas quelque chose qui me surprend, considérant que Desjardins avait déjà des problèmes avec d’autres plateformes canadiennes de cryptomonnaies (lire la section « Problèmes entre Desjardins et Newton » dans cet article : https://retraite101.com/code-reference-newton/ ).

Personnellement, j’ai quitté Desjardins pour Tangerine il y a 2 ans (https://retraite101.com/comptes-sans-frais-tangerine/). Je n’ai plus aucun problème maintenant, en plus d’avoir accès aux services bancaires sans frais…

Bonne journée,

R101