Dernière mise à jour : 1 juillet 2025

Les retraits minimaux obligatoires du FERR dépendent de plusieurs facteurs. Notamment, de votre âge et de la valeur de votre fonds de retraite au début de l’année. En effet, les règles fiscales canadiennes stipulent que le pourcentage de retrait minimum est calculé en fonction de l’espérance de vie restante du titulaire du FERR. Dans cet article, je fais un retour sur le fonds enregistré de revenu de retraite (FERR). Ensuite, j’explique le retrait minimum du FERR en 2025 et je partage quelques scénarios. Finalement, je réponds aux questions les plus fréquemment posées à propos du FERR.

📩 Abonnez-vous à notre infolettre :

Dans cet article :

- Fonds enregistré de revenu de retraite (FERR)

- Retrait minimum du FERR en 2025

- Scénarios de retraits minimums du FERR

- Questions fréquemment posées sur le FERR

- Articles connexes

Fonds enregistré de revenu de retraite (FERR)

Si vous épargnez (ou avez épargné) dans un Régime Enregistré d’Épargne-Retraite (REER), vous devez le transférer dans un Fonds Enregistré de Revenu de Retraite (FERR) au plus tard l’année de vos 71 ans. Mais, vous pouvez le faire avant (ex. : à 65 ans). À partir de l’année suivante, vous devrez décaisser un pourcentage minimum de votre FERR chaque année, et ce, pour le reste de votre vie. Mais, vous pouvez retirer un montant supérieur. En somme, le FERR est un véhicule de placement conçu pour vous aider à gérer votre revenu de retraite.

À LIRE :

Le FERR vous permet de continuer à investir vos fonds de retraite, tout en offrant une source de revenu stable pendant votre retraite. Vous pouvez retirer une partie de votre capital chaque année, ce qui vous permet de disposer de liquidités pour couvrir vos dépenses de retraite.

★Offre vedette★

Wealthsimple compte chèques

Obtenez un bonus de 25$ lorsque vous ouvrez un compte avec mon lien exclusif Wealthsimple compte chèques* ou lorsque vous entrez mon code «SSMJWA».

Avantages de Wealthsimple compte chèques :

- Aucuns frais mensuels ni frais quotidiens.

- Jusqu’à 2,25% d’intérêt sur tout votre solde.

- Retraits sans frais aux guichets automatiques.

- Transferts par Virement InteracMD sans frais jusqu’à 25 000 $ par jour (pour la clientèle admissible).

- Aucuns frais de change sur les transactions en devises étrangères.

- Protection de la SADC jusqu’à 1M$.

Des conditions s’appliquent. En savoir plus : Mon évaluation de Wealthsimple

Les revenus du FERR sont soumis à l’impôt. Mais, comme vous n’êtes pas obligé de retirer la totalité de votre capital, vous pouvez réduire votre impôt en choisissant de retirer seulement le montant requis chaque année. De plus, les premiers 2 000 $ retirés d’un FERR peuvent vous permettre d’obtenir le crédit pour revenu de pension du fédéral et le crédit pour revenus de retraite du Québec. Cependant, notez qu’un seuil de réduction en fonction du revenu familial s’applique au Québec (source).

Ainsi, vous devez prendre en considération les montants de retrait minimum et planifier votre revenu de retraite en conséquence.

Retrait minimum du FERR en 2025

Les retraits minimaux obligatoires du FERR dépendent de :

- Votre âge au 1er janvier

- La valeur de votre fonds de retraite au 1er janvier

Voici les pourcentages de retrait minimum du FERR en 2025 pour chaque tranche d’âge à partir de 65 ans :

| Âge | Retrait minimum du FERR |

|---|---|

| 65 ans | 4,00 % |

| 66 ans | 4,17 % |

| 67 ans | 4,35 % |

| 68 ans | 4,55 % |

| 69 ans | 4,76 % |

| 70 ans | 5,00 % |

| 71 ans | 5,28 % |

| 72 ans | 5,40 % |

| 73 ans | 5,53 % |

| 74 ans | 5,67 % |

| 75 ans | 5,82 % |

| 76 ans | 5,98 % |

| 77 ans | 6,18 % |

| 78 ans | 6,36 % |

| 79 ans | 6,58 % |

| 80 ans | 6,82 % |

| 81 ans | 7,08 % |

| 82 ans | 7,38 % |

| 83 ans | 7,71 % |

| 84 ans | 8,08 % |

| 85 ans | 8,51 % |

| 86 ans | 8,99 % |

| 87 ans | 9,55 % |

| 88 ans | 10,21 % |

| 89 ans | 10,99 % |

| 90 ans | 11,92 % |

| 91 ans | 13,06 % |

| 92 ans | 14,49 % |

| 93 ans | 16,34 % |

| 94 ans | 18,79 % |

| 95 ans ou plus | 20,00 % |

Scénarios de retrait minimum du FERR

Pour avoir une meilleure idée des montants qui doivent être décaissés, voici quelques scénarios…

Retrait minimum d’un FERR de 100 000 $

Prenons l’exemple d’un FERR d’une valeur de 100 000 $ au 1er janvier 2025. Comme le retrait minimum du FERR en 2025 est déterminé en pourcentage, alors le montant du retrait en dollars varie considérablement.

Pour une personne de 72 ans, le retrait minimum du FERR en 2025 est de 5 400 $. Cependant, ce retrait minimum est plutôt de 6 820 $ à 80 ans, 11 920 $ à 90 ans ou 20 000 $ à 95 ans.

| Âge au 1er janvier 2025 | Retrait minimum du FERR (%) | Retrait minimum du FERR ($) |

|---|---|---|

| 65 ans | 4,00 % | 4 000 $ |

| 66 ans | 4,17 % | 4 170 $ |

| 67 ans | 4,35 % | 4 350 $ |

| 68 ans | 4,55 % | 4 550 $ |

| 69 ans | 4,76 % | 4 760 $ |

| 70 ans | 5,00 % | 5 000 $ |

| 71 ans | 5,28 % | 5 280 $ |

| 72 ans | 5,40 % | 5 400 $ |

| 73 ans | 5,53 % | 5 530 $ |

| 74 ans | 5,67 % | 5 670 $ |

| 75 ans | 5,82 % | 5 820 $ |

| 76 ans | 5,98 % | 5 980 $ |

| 77 ans | 6,18 % | 6 180 $ |

| 78 ans | 6,36 % | 6 360 $ |

| 79 ans | 6,58 % | 6 580 $ |

| 80 ans | 6,82 % | 6 820 $ |

| 81 ans | 7,08 % | 7 080 $ |

| 82 ans | 7,38 % | 7 380 $ |

| 83 ans | 7,71 % | 7 710 $ |

| 84 ans | 8,08 % | 8 080 $ |

| 85 ans | 8,51 % | 8 510 $ |

| 86 ans | 8,99 % | 8 990 $ |

| 87 ans | 9,55 % | 9 550 $ |

| 88 ans | 10,21 % | 10 210 $ |

| 89 ans | 10,99 % | 10 990 $ |

| 90 ans | 11,92 % | 11 920 $ |

| 91 ans | 13,06 % | 13 060 $ |

| 92 ans | 14,49 % | 14 490 $ |

| 93 ans | 16,34 % | 16 340 $ |

| 94 ans | 18,79 % | 18 790 $ |

| 95 ans ou plus | 20,00 % | 20 000 $ |

Retrait minimum d’un FERR de 300 000 $

Ensuite, prenons l’exemple d’un FERR d’une valeur de 300 000 $ au 1er janvier 2025. Pour une personne de 72 ans, le retrait minimum du FERR en 2025 est de 16 200 $. Cependant, ce retrait minimum est plutôt de 20 460 $ à 80 ans, 35 760 $ à 90 ans ou 60 000 $ à 95 ans. La différence de retrait est considérable !

| Âge au 1er janvier 2025 | Retrait minimum du FERR (%) | Retrait minimum du FERR ($) |

|---|---|---|

| 65 ans | 4,00 % | 12 000 $ |

| 66 ans | 4,17 % | 12 510 $ |

| 67 ans | 4,35 % | 13 050 $ |

| 68 ans | 4,55 % | 13 650 $ |

| 69 ans | 4,76 % | 14 280 $ |

| 70 ans | 5,00 % | 15 000 $ |

| 71 ans | 5,28 % | 15 840 $ |

| 72 ans | 5,40 % | 16 200 $ |

| 73 ans | 5,53 % | 16 590 $ |

| 74 ans | 5,67 % | 17 010 $ |

| 75 ans | 5,82 % | 17 460 $ |

| 76 ans | 5,98 % | 17 940 $ |

| 77 ans | 6,18 % | 18 540 $ |

| 78 ans | 6,36 % | 19 080 $ |

| 79 ans | 6,58 % | 19 740 $ |

| 80 ans | 6,82 % | 20 460 $ |

| 81 ans | 7,08 % | 21 240 $ |

| 82 ans | 7,38 % | 22 140 $ |

| 83 ans | 7,71 % | 23 130 $ |

| 84 ans | 8,08 % | 24 240 $ |

| 85 ans | 8,51 % | 25 530 $ |

| 86 ans | 8,99 % | 26 970 $ |

| 87 ans | 9,55 % | 28 650 $ |

| 88 ans | 10,21 % | 30 630 $ |

| 89 ans | 10,99 % | 32 970 $ |

| 90 ans | 11,92 % | 35 760 $ |

| 91 ans | 13,06 % | 39 180 $ |

| 92 ans | 14,49 % | 43 470 $ |

| 93 ans | 16,34 % | 49 020 $ |

| 94 ans | 18,79 % | 56 370 $ |

| 95 ans ou plus | 20,00 % | 60 000 $ |

Retrait minimum d’un FERR de 500 000 $

Finalement, prenons l’exemple d’un FERR d’une valeur de 500 000 $ au 1er janvier 2025. Pour une personne de 72 ans, le retrait minimum du FERR en 2025 est de 27 000 $. Cependant, ce retrait minimum est plutôt de 34 100 $ à 80 ans, 59 600 $ à 90 ans ou 100 000 $ à 95 ans. Encore une fois, la différence de retrait est considérable !

| Âge au 1er janvier 2025 | Retrait minimum du FERR (%) | Retrait minimum du FERR ($) |

|---|---|---|

| 65 ans | 4,00 % | 20 000 $ |

| 66 ans | 4,17 % | 20 850 $ |

| 67 ans | 4,35 % | 21 750 $ |

| 68 ans | 4,55 % | 22 750 $ |

| 69 ans | 4,76 % | 23 800 $ |

| 70 ans | 5,00 % | 25 000 $ |

| 71 ans | 5,28 % | 26 400 $ |

| 72 ans | 5,40 % | 27 000 $ |

| 73 ans | 5,53 % | 27 650 $ |

| 74 ans | 5,67 % | 28 350 $ |

| 75 ans | 5,82 % | 29 100 $ |

| 76 ans | 5,98 % | 29 900 $ |

| 77 ans | 6,18 % | 30 900 $ |

| 78 ans | 6,36 % | 31 800 $ |

| 79 ans | 6,58 % | 32 900 $ |

| 80 ans | 6,82 % | 34 100 $ |

| 81 ans | 7,08 % | 35 400 $ |

| 82 ans | 7,38 % | 36 900 $ |

| 83 ans | 7,71 % | 38 550 $ |

| 84 ans | 8,08 % | 40 400 $ |

| 85 ans | 8,51 % | 42 550 $ |

| 86 ans | 8,99 % | 44 950 $ |

| 87 ans | 9,55 % | 47 750 $ |

| 88 ans | 10,21 % | 51 050 $ |

| 89 ans | 10,99 % | 54 950 $ |

| 90 ans | 11,92 % | 59 600 $ |

| 91 ans | 13,06 % | 65 300 $ |

| 92 ans | 14,49 % | 72 450 $ |

| 93 ans | 16,34 % | 81 700 $ |

| 94 ans | 18,79 % | 93 950 $ |

| 95 ans ou plus | 20,00 % | 100 000 $ |

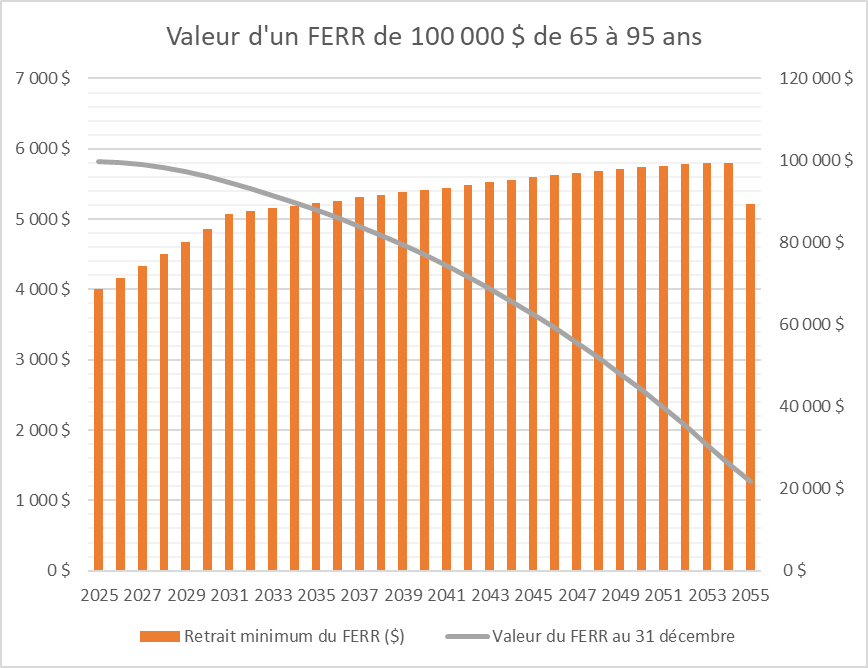

Retrait minimum d’un FERR de 100 000 $ de 65 à 95 ans

Voici un exemple de décaissement d’un FERR d’une valeur de 100 000 $, avec le retrait minimum de 65 à 95 ans. Pour les fins de l’exemple, on suppose un :

- Retrait effectué le 1er janvier de chaque année

- Rendement annuel estimé de 4% versé dans le FERR le 31 décembre de chaque année

- Décaissement du FERR, sans regard à l’imposition, aux autres régimes d’épargne, au fractionnement de revenus, aux rentes de l’état, à la fiscalité, etc.

| Année | Âge au 1er janvier | Valeur du FERR au 1er janvier | Retrait minimum du FERR (%) | Retrait minimum du FERR ($) | Rendement | Valeur du FERR au 31 décembre |

|---|---|---|---|---|---|---|

| 2025 | 65 ans | 100 000 $ | 4,00% | 4 000 $ | 3 840 $ | 99 840 $ |

| 2026 | 66 ans | 99 840 $ | 4,17% | 4 163 $ | 3 827 $ | 99 504 $ |

| 2027 | 67 ans | 99 504 $ | 4,35% | 4 328 $ | 3 807 $ | 98 982 $ |

| 2028 | 68 ans | 98 982 $ | 4,55% | 4 504 $ | 3 779 $ | 98 258 $ |

| 2029 | 69 ans | 98 258 $ | 4,76% | 4 677 $ | 3 743 $ | 97 324 $ |

| 2030 | 70 ans | 97 324 $ | 5,00% | 4 866 $ | 3 698 $ | 96 156 $ |

| 2031 | 71 ans | 96 156 $ | 5,28% | 5 077 $ | 3 643 $ | 94 722 $ |

| 2032 | 72 ans | 94 722 $ | 5,40% | 5 115 $ | 3 584 $ | 93 191 $ |

| 2033 | 73 ans | 93 191 $ | 5,53% | 5 153 $ | 3 522 $ | 91 560 $ |

| 2034 | 74 ans | 91 560 $ | 5,67% | 5 191 $ | 3 455 $ | 89 823 $ |

| 2035 | 75 ans | 89 823 $ | 5,82% | 5 228 $ | 3 384 $ | 87 979 $ |

| 2036 | 76 ans | 87 979 $ | 5,98% | 5 261 $ | 3 309 $ | 86 026 $ |

| 2037 | 77 ans | 86 026 $ | 6,18% | 5 316 $ | 3 228 $ | 83 938 $ |

| 2038 | 78 ans | 83 938 $ | 6,36% | 5 338 $ | 3 144 $ | 81 744 $ |

| 2039 | 79 ans | 81 744 $ | 6,58% | 5 379 $ | 3 055 $ | 79 420 $ |

| 2040 | 80 ans | 79 420 $ | 6,82% | 5 416 $ | 2 960 $ | 76 964 $ |

| 2041 | 81 ans | 76 964 $ | 7,08% | 5 449 $ | 2 861 $ | 74 375 $ |

| 2042 | 82 ans | 74 375 $ | 7,38% | 5 489 $ | 2 755 $ | 71 642 $ |

| 2043 | 83 ans | 71 642 $ | 7,71% | 5 524 $ | 2 645 $ | 68 763 $ |

| 2044 | 84 ans | 68 763 $ | 8,08% | 5 556 $ | 2 528 $ | 65 735 $ |

| 2045 | 85 ans | 65 735 $ | 8,51% | 5 594 $ | 2 406 $ | 62 547 $ |

| 2046 | 86 ans | 62 547 $ | 8,99% | 5 623 $ | 2 277 $ | 59 201 $ |

| 2047 | 87 ans | 59 201 $ | 9,55% | 5 654 $ | 2 142 $ | 55 689 $ |

| 2048 | 88 ans | 55 689 $ | 10,21% | 5 686 $ | 2 000 $ | 52 003 $ |

| 2049 | 89 ans | 52 003 $ | 10,99% | 5 715 $ | 1 852 $ | 48 140 $ |

| 2050 | 90 ans | 48 140 $ | 11,92% | 5 738 $ | 1 696 $ | 44 097 $ |

| 2051 | 91 ans | 44 097 $ | 13,06% | 5 759 $ | 1 534 $ | 39 872 $ |

| 2052 | 92 ans | 39 872 $ | 14,49% | 5 777 $ | 1 364 $ | 35 458 $ |

| 2053 | 93 ans | 35 458 $ | 16,34% | 5 794 $ | 1 187 $ | 30 851 $ |

| 2054 | 94 ans | 30 851 $ | 18,79% | 5 797 $ | 1 002 $ | 26 056 $ |

| 2055 | 95 ans | 26 056 $ | 20,00% | 5 211 $ | 834 $ | 21 679 $ |

Questions fréquemment posées sur le FERR

Voici les réponses aux questions les plus fréquemment posées à propos du Fonds enregistré de revenu de retraite (FERR).

Qu’est-ce qu’un FERR ?

Le FERR est un véhicule de placement conçu pour vous aider à gérer votre revenu de retraite et à répondre à cette obligation de retrait. Les sommes accumulées dans votre REER doivent être transférées en FERR au plus tard l’année de vos 71 ans. Mais, vous pouvez le faire avant (ex. : à 65 ans). À cette date, vous êtes obligé de retirer un certain pourcentage de vos fonds de FERR chaque année. Les pourcentages de retrait minimaux sont établis par l’ARC.

Quel pourcentage doit-on retirer d’un FERR ?

Les retraits minimaux obligatoires du Fonds Enregistré de Revenu de Retraite (FERR) dépendent de votre âge et de la valeur de votre fonds de retraite au début de l’année. Par exemple, une personne de 80 ans qui a un solde de 300 000 $ dans son FERR doit retirer un montant minimum de 20 460 $ en 2025 (6,82 % de la valeur du régime au début de l’année).

Est-ce que le retrait minimum d’un FERR est imposable ?

Les retraits d’un FERR sont traités comme un revenu imposable. Le montant d’impôt que vous payez dépend de votre situation personnelle et financière, notamment vos autres revenus durant l’année. Dans votre déclaration de revenus, vous devez ajouter les montants retirés de votre FERR. Notez que votre institution financière peut effectuer une retenue d’impôt à la source sur vos retraits du FERR; cette dernière sera de 20 % à 30 % du montant du retrait pour les résidents du Québec ou de 10 % à 30 % pour les résidents des autres provinces. Si vous ne retirez que le montant minimum, il n’y a aucune retenue d’impôt obligatoire à la source. Bref, le montant exact de la retenue d’impôt dépend de la somme retirée et de votre lieu de résidence.

Articles connexes

- Le guide ultime du REER

- Quelles sont les sources de revenus à la retraite?

- Comment fonctionne le Régime des rentes du Québec (RRQ)?

- Comment fonctionne la Pension de la Sécurité de la vieillesse (PSV)?

- Régimes enregistrés d’épargne

Meilleure Offre

| Gagnez jusqu’à 3,00% d’intérêt* sur les services bancaires courants |

Les outils que j’ai créés pour vous aider 💻

Mes outils pour simplifier vos finances et atteindre vos objectifs :

- Outil de budget 🏷 40% de rabais

- Outil de calcul de l’actif net 🏷 40% de rabais

- Bilan patrimonial 🏷 40% de rabais

- Calculateur CoastFIRE

- Simulateur de REEE

- Simulateur de décaissement

- Outil pour estimer le RREGOP

- Calculateur Taux d’épargne

🔥 Bénéficiez de 40% de rabais avec le code « PROMO40 ». L’offre prend fin le 31 déc. 2025.

Les achats de la boutique en ligne sont effectués sur la plateforme sécurisée BuymeaCoffee*. Les produits sont offerts pour un usage personnel seulement. De plus, ces outils ne constituent pas des conseils financiers.

Avertissement : Ce contenu est fourni à des fins informatives et éducatives uniquement. Il ne constitue pas un conseil financier, fiscal, juridique ou de placement. Je ne suis pas un conseiller inscrit ou autorisé pour émettre des conseils ou des recommandations financières. Avant de prendre une décision financière, consultez un professionnel qualifié.

Bonjour Vincent

Est ce que le membre du couple qui a eu 71 ans au 31 decembre 2024 peut encore appliquer le seuil de retrait minimum du conjoint si ce dernier est plus jeune(ex 68 ans)

Bonjour Mario,

Oui, cette option est toujours possible ! Bien qu’elle soit souvent recommandée, analysez de votre situation et demandez de l’aide, au besoin (prenez rendez-vous avec votre conseiller financier).

Au plaisir,

R101

Lors de la création du compte FERR, on a l’option d’utiliser l’âge du conjoint comme âge de référence pour le calcul du taux de retrait. Si le conjoint est plus jeune, cela permet d’avoir un retrait minimum plus bas.

Dans le cas de l’exemple de Mario, son taux de retrait la premère année serait de 4.55% au lieu de 5.28%.

L’âge de référence, une fois choisi, est irrévocable.

Bonjour Alex,

Merci beaucoup pour votre ajout/réponse. J’avais mal lu la question de Mario… Effectivement, ce choix est encore possible !

Bonne année 2025 !

R101

Pie moi a 60 ans j auntundes chance d avoir quelque chose

Bonjour Mario,

Je ne connais pas votre situation personnelle, mais les retraits obligatoires du FERR représentent de l’argent qui aura été épargné dans le REER au cours de la vie active. Une personne qui n’a pas épargné dans son REER lorsqu’il/elle était sur le marché du travail n’aura pas de FERR à sa retraite. Cependant, il est possible d’épargner dans d’autres régimes d’épargne, comme le CELI, pour financer sa retraite. En dernier lieu, une personne qui n’aura pas épargné du tout aura droit à la Pension de la Sécurité de la vieillesse (PSV) et probablement au Supplément de revenu garanti (SRG). Si la personne a travaillé, elle aura droit à un montant du Régime de rentes du Québec (RRQ), en fonction de ses cotisations au régime.

Pour en savoir plus, je vous invite à lire cet article : « Quelles sont les sources de revenus à la retraite? »

Au plaisir,

R101

Pour un retrait minimum du FEER. COMMENT cela fonctionne? Est ce que le montant qu on doit retirer est retirer automatiquement sur notre rapport impot et c est nous que devrons le retirer chaque année.

Bonjour Real,

En établissant un FERR avec votre institution financière, vous devrez choisir un calendrier de paiement (versement) : mensuel, annuel, etc. Le montant retiré est entièrement imposable et doit être inclus dans votre déclaration de revenus. Si le retrait minimum n’est pas effectué avant le 31 décembre, des pénalités fiscales s’appliquent. À l’exception du retrait minimum, votre institution financière retiendra de l’impôt à la source.

Au plaisir,

R101

Intéressant. Je suggérerais un autre scénario dans lequel on pourrait voir le niveau de décaissement domine même personne, à toutes les années d’utilisation du FERR. 20% à 95, ça a l’air d’un gros montant, mais en fait, vu que le capital a diminué d’année en année, ce serait intéressant de voir si c’est un montant comparable en $$ aux premiers retraits, même si le % est different.

Bonjour Personne mystérieuse,

C’est une excellente suggestion. Lorsque j’aurai le temps, je pourrais produire un tel scénario. Il y a plusieurs défis, mais on pourrait montrer uniquement le décaissement du FERR, sans regard aux autres régimes d’épargne, au fractionnement de revenus, aux rentes de l’état, à la fiscalité, etc.

Merci beaucoup et bonne journée.

R101

REbonjour Vincent

est ce que le montant minimum de FERR recu du conjoint est partageable entre conjoints pour l’impot?

Bonjour Mario,

À moins d’une erreur de ma part (aveux : je suis parfait en retard sur les changements dans les règles fiscales), le FERR est bel et bien admissible au fractionnement des revenus de pension au fédéral (jusqu’à 50 %).

Au plaisir,

R101

Bonjour, pourquoi je transfèrerai mon REER en FERR puisque ça me forcerait à faire des retraits avant 71 ans? Je n’y vois aucun avantage, et seulement un inconvénient. Ai-je mal compris quelque chose? Pourquoi ne pas avoir abordé ce sujet dans cet article?

Bonjour moi (toi?),

Il y a des avantages, notamment pour le fractionnement de revenu entre conjoints (si vous êtes admissibles) et pour le crédit pour revenu de pension du fédéral et le crédit pour revenus de retraite du Québec.

Ceci étant dit, ce n’est pas avantageux pour tout le monde. C’est du cas par cas, comme d’habitude, en finances « personnelles ». Pour savoir si c’est avantageux pour votre propre situation, vous pouvez prendre rendez-vous avec votre conseiller ou planificateur financier.

Au plaisir,

R101

Bonjour, j’ai 63 ans et pour l’instant je vie avec mon frv et mon RRQ. Quelle est la différence avec un feer?

Merci

Bonjour Richard,

Un FRV (Fonds de revenu viager) et un FERR (Fonds enregistré de revenu de retraite) sont deux comptes utilisés pour financer la retraite. Cependant, ils ont des règles différentes.

Bref, les deux régimes sont utilisés pour générer un revenu à partir de l’épargne-retraite. Un FERR offre plus de flexibilité, tandis qu’un FRV est plus restrictif.

Bonne soirée,

R101

Bonjour, j’ai 66 ans je recois le RRQ, PSV et le SRG, ma conjointe de 50 ans travaille a temps partiel et gagne environ $ 6000 par an. Si je transfert mon reer dans un feer et commence a le retirer. Si je compend bien je peux transferrer 50% de ce revenu a ma conjointe et vu son faible revenu, elle ne paiera d’impot et quel serais l’impact su mon SRG.

Bonjour Bruno,

Effectivement, le FERR est admissible au fractionnement des revenus de pension au fédéral (jusqu’à 50 %) – pas au Québec.

Ceci étant dit, l’idéal sera de prendre rendez-vous avec votre conseiller ou planificateur financier pour réviser l’ensemble de votre dossier et s’assurer qu’aucun détail important ne vous a échappé (qui pourrait avoir un effet négatif sur la fiscalité, entre autres).

Au plaisir,

R101

Pourquoi ne pas fournir un calculateur pour que chacun puisse évaluer sa situation.

Moi au 31-12-2025 j aurai 78 ans et un ferr de $300 000.xx, j aimerais bien calculer ce que j aurai à 95 ans.

merci

Bonjour Jean-Paul,

Bien qu’il soit relativement simple, je propose cet outil qui pourrait vous aider : Simulateur de décaissement ( https://retraite101.com/liens/outils/decaissement/ ).

Pour une vue plus précise, vous pourriez plutôt utiliser un outil de planification financière comme ffPro ou PlanifRetraite. J’en parle dans la section « calculateurs » de ma page « Ressources et outils » ( https://retraite101.com/ressources/ ).

Au plaisir,

R101