Dernière mise à jour : 7 janvier 2026

Lorsqu’on investit en bourse à long terme, on choisit généralement un portefeuille modèle, qui consiste en plusieurs actions ou fonds négociés en bourse. L’objectif est d’assurer une diversification au niveau des classes d’actifs (actions vs obligations vs métaux précieux …), de l’allocation géographique (Canada vs États-Unis vs International), de l’allocation sectorielle (Finance vs Consommation vs Technologie …) et des capitalisations boursières (petite vs grande capitalisation). Les portefeuilles modèles ont des cibles (en pourcentage) pour chacune de ces catégories, mais il est possible de déterminer ses propres cibles selon ses objectifs financiers et son profil d’investisseur. Cependant, une fois que le portefeuille a été mis en place, il faut suivre sa progression et rééquilibrer le portefeuille lorsque ce dernier s’éloigne des cibles préétablies.

Ce dernier peut s’éloigner de ces cibles, car la croissance est différente selon les différents secteurs et classes d’actifs, pour ne nommer que ces raisons… Dans cet article, je vous explique deux stratégies pour rééquilibrer son portefeuille boursier : vente/achat périodique ou achat selon les cibles.

Dans cet article :

- Pourquoi rééquilibrer un portefeuille boursier ?

- Portefeuilles modèles

- Exemple de portefeuille boursier

- Exemple de portefeuille boursier – Après 5 ans

- Risque du portefeuille boursier après 5 ans

- Stratégies pour rééquilibrer un portefeuille d’investissement

- Stratégie #1 pour rééquilibrer un portefeuille boursier

- Stratégie #2 pour rééquilibrer un portefeuille boursier

Pourquoi rééquilibrer un portefeuille boursier ?

Pour mieux expliquer l’objectif de rééquilibrage de portefeuille boursier, prenons l’exemple d’un investisseur qui utilise un portefeuille « classique » de Canadian Couch Potato pour investir en bourse. Il choisit donc les 3 FNB suivants :

- ZAG (FNB d’obligations de BMO)

- VCN (FNB d’actions canadiennes de Vanguard)

- XAW (FNB d’actions mondiales de iShares)

🚀 Épargnez et courez la chance de gagner 1M$

Participez au concours Millionnaire du mois et courez la chance de gagner jusqu’à 1M$ chaque mois. En plus, obtenez un bonus de 25$ lorsque vous ouvrez et approvisionnez un compte Wealthsimple avec mon code «SSMJWA».

Avantages de Wealthsimple Courtage :

- Pas de commission sur la négociation d’actions et de FNB.

- Pas de frais d’administration ni de solde minimum requis.

- Négociation 24/5 : acheter et vendre des actions et FNB admissibles en dehors des heures normales de marché.

- Actions fractionnées : investir instantanément dans des fractions d’actions.

- Dépôts instantanés : jusqu’à 50K$ pour la clientèle «Essentiel» et jusqu’à 250K$ pour les clientèles «Avantage» et «Génération».

- Placements automatisés : achats récurrents, réinvestissement des dividendes sans frais et placement automatique d’une partie de votre paie.

- Comptes en dollar US sans frais pour les clientèles «Avantage» et «Génération».

- Prêt d’actions : générer des revenus supplémentaires sur certains placements admissibles.

- Taux d’intérêt réduit sur marge (à partir de 3,95%).

- Subvention IQEE pour le REEE au Québec.

- Concours Millionnaire du mois : participer à des tirages et gagner des prix.

*Lien affilié : je peux recevoir une commission, sans coût supplémentaire pour vous. Des conditions s’appliquent. En savoir plus : Mon évaluation de Wealthsimple | Concours Millionnaire du mois

Portefeuilles modèles

À titre de rappel, voici les portefeuilles modèles (« classiques ») de Canadian Couch Potato, avec la répartition entre les différents FNB selon le profil d’investisseur :

| Profil d’investisseur | ZAG (Obligations) | VCN (Actions canadiennes) | XAW (Actions mondiales) | Total |

|---|---|---|---|---|

| Conservateur | 70 % | 10 % | 20 % | 100 % |

| Prudent | 55 % | 15 % | 30 % | 100 % |

| Équilibré | 40 % | 20 % | 40 % | 100 % |

| Audacieux | 25 % | 25 % | 50 % | 100 % |

| Croissance | 10 % | 30 % | 60 % | 100 % |

Exemple de portefeuille boursier

Supposons que le profil d’investisseur de cette personne est « équilibré » et qu’il a une somme de 100 000 $ à investir. Initialement, il doit donc acheter 40 000 $ du FNB « ZAG » (40 %), 20 000 $ du FNB « VCN » (20 %) et 40 000 $ du FNB « XAW » (40 %).

Supposons que les rendements annuels (« nets » de frais) des obligations, des actions canadiennes et des actions mondiales seront de 3 %, 8 % et 10 % respectivement au cours des 5 années suivantes.

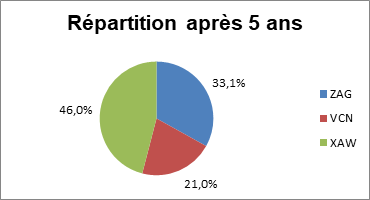

Exemple de portefeuille boursier – Après 5 ans

Après 5 ans, le portefeuille de cette personne est passé de 100 000 $ à 140 178 $, ce qui représente une augmentation de 40 178 $. C’est une excellente nouvelle!

Mais, à quoi ressemble son portefeuille après 5 ans? Est-ce que les FNB respectent leurs cibles? Quel est le risque du portefeuille? Est-ce toujours un portefeuille « équilibré »?

Voici le résultat :

| Année | ZAG | VCN | XAW | Total |

|---|---|---|---|---|

| Rendement moyen (hypothèse) | 3,0 % | 8,0 % | 10,0 % | – |

| Année 0 – Montant | 40 000 $ | 20 000 $ | 40 000 $ | 100 000 $ |

| Année 0 – Répartition | 40,0 % | 20,0 % | 40,0 % | 100,0 % |

| Année 1 – Montant | 41 200 $ | 21 600 $ | 44 000 $ | 106 800 $ |

| Année 1 – Répartition | 38,6 % | 20,2 % | 41,2 % | 100,0 % |

| Année 2 – Montant | 42 436 $ | 23 328 $ | 48 400 $ | 114 164 $ |

| Année 2 – Répartition | 37,2 % | 20,4 % | 42,4 % | 100,0 % |

| Année 3 – Montant | 43 709$ | 25 194 $ | 53 240 $ | 122 143 $ |

| Année 3 – Répartition | 35,8 % | 20,6 % | 43,6 % | 100,0 % |

| Année 4 – Montant | 45 020 $ | 27 210 $ | 58 564 $ | 130 794 $ |

| Année 4 – Répartition | 34,4 % | 20,8 % | 44,8 % | 100,0 % |

| Année 5 – Montant | 46 371 $ | 29 387 $ | 64 420 $ | 140 178 $ |

| Année 5 – Répartition | 33,1 % | 21,0 % | 46,0 % | 100,0 % |

Risque du portefeuille boursier après 5 ans

Après 5 ans, le portefeuille est constitué de 46 371 $ du FNB « ZAG » (33,1 %), 29 387 $ du FNB « VCN » (21,0 %) et 64 420 $ du FNB « XAW » (46,0 %). Le portefeuille d’investissement ne représente plus un profil d’investisseur « équilibré ». Il s’approche plutôt d’un portefeuille d’investisseur « audacieux ».

La proportion d’obligations (ZAG), soit la partie la plus sécuritaire et la moins volatile, est passée de 40 % à 33 % (-7 %). Tandis que la proportion d’actions mondiales (XAW) est passée de 40 % à 46 % (+6 %). Finalement, la proportion d’actions canadiennes (VCN) est passée de 20 % à 21 % (+1 %).

Le risque actuel du portefeuille est donc plus élevé que le risque que l’investisseur est prêt à assumer.

C’est un exemple simple pour démontrer pourquoi il faut rééquilibrer (« rebalancer ») son portefeuille régulièrement ou quand les placements s’éloignent de leurs cibles.

Stratégies pour rééquilibrer un portefeuille d’investissement

Pour rééquilibrer un portefeuille boursier, il existe deux principales stratégies : ventes/achats périodiques et achats selon les cibles.

À LIRE : Qu’est-ce qu’une stratégie d’achats périodiques par sommes fixes?

Stratégie #1 pour rééquilibrer un portefeuille boursier

La première stratégie pour rééquilibrer un portefeuille boursier est de faire des ventes/achats périodiques. En d’autres mots, cette stratégie consiste à vendre une ou plusieurs positions de FNB et d’utiliser cet argent pour augmenter sa position dans un autre FNB.

Par exemple, après 5 ans, le portefeuille de l’investisseur « équilibré » est 46 371 $ du FNB « ZAG » (33,1 %), 29 387 $ du FNB « VCN » (21,0 %) et 64 420 $ du FNB « XAW » (46,0 %).

Mais pour respecter son profil d’investisseur, il devrait plutôt avoir 56 071 $ du FNB « ZAG » (40 %), 28 036 $ du FNB « VCN » (20 %) et 56 071 $ du FNB « XAW » (40 %).

Pour rééquilibrer son portefeuille (que la répartition des FNB retourne à ses cibles), l’investisseur devrait procéder à trois transactions :

- Vendre 1351 $ du FNB « VCN »;

- Vendre 8349 $ du FNB « XAW »;

- Acheter 9700 $ du FNB « ZAG » (1351 $ + 8349 $ = 9700 $).

Après ces trois transactions, son portefeuille sera de nouveau un profil « équilibré ».

Stratégie #2 pour rééquilibrer un portefeuille boursier

La deuxième stratégie pour rééquilibrer un portefeuille boursier est de faire des achats selon les cibles. En d’autres mots, cette stratégie consiste à acheter un ou plusieurs FNB qui se sont éloignés de leurs cibles (au lieu d’acheter les 3 FNB selon une répartition fixe). Cette stratégie permet de rééquilibrer le portefeuille à chaque achat, plutôt que de procéder à plusieurs transactions périodiques.

Si l’investisseur de l’exemple précédent investit tous les mois, alors il devrait acheter les trois FNB chaque mois dans des proportions qui rapprocheraient son portefeuille boursier de ses cibles. Dans certains cas, il devrait plutôt acheter un ou deux FNB au lieu des trois…

Par exemple, pour un mois donné, si son portefeuille boursier est rendu avec 35 % de « ZAG », 25 % de « VCN » et 40 % de « XAW », alors il pourrait acheter du « ZAG » et du « XAW », mais pas de « VCN ». Après les deux achats, les proportions des FNB se rapprocheraient de leurs cibles. Les proportions ne seraient pas exactement à leurs cibles, mais l’important est qu’ils s’en approcheraient le plus possible. Assez pour respecter son profil d’investisseur.

Pour un autre mois, si son portefeuille boursier est rendu avec 25 % de « ZAG », 25 % de « VCN » et 50 % de « XAW », alors il ne devrait pas acheter de « VCN » ni de « XAW » ce mois-là. Il pourrait seulement acheter du « ZAG » et les proportions des FNB de son portefeuille se rapprocheraient de leurs cibles. C’est pas mal pour une stratégie avec un seul achat…

Conclusion

En résumé, si vous investissez dans plusieurs FNB, rééquilibrer votre portefeuille d’investissement permet d’assurer une diversification géographique et sectorielle et plus des classes d’actifs et des capitalisations boursières.

Une fois que votre stratégie est bien établie, suivez la progression de votre portefeuille boursier et rééquilibrez-le avec une des deux stratégies expliquées dans ce guide.

Articles connexes

- Qu’est-ce qu’un profil d’investisseur?

- Comparateur de plateformes de courtage

- Qu’est-ce qu’un fonds négocié en bourse (FNB)

- Comparateur de FNB d’allocation d’actifs

🔎 Trouvez la meilleure assurance vie

Mon comparateur d’assurance vie* vous permet de trouver le meilleur prix pour votre assurance vie. Obtenez une soumission gratuite en quelques minutes seulement, dès aujourd’hui :

- Assurance vie*

- Assurance salaire ou invalidité*

- Assurance maladie grave*

- Assurance vie prêt hypothécaire*

Le comparateur est hébergé sur le site de notre partenaire ClicAssure*. En savoir plus : Mes comparateurs d’assurances

Content de voir quelqu’un qui utilise encore le modèle vintage couch potato! Encore moin de frais a payer que les nouveaux fnb qu’ils proposent. J’utilise un petit tableau excel qui calcule tout seul mon rééquilibrage et l’affaire est ketchup

La patate sur le divan… J’adore ! 🙂 🙂 🙂

Effectivement, un simple fichier Excel permet de simplifier le processus de rééquilibrage. Combiné à un courtier en ligne sans frais de transactions, je pense que c’est une stratégie qui va revenir à la mode (« Couch Potato » ou « 3-Fund Portfolio »).

Bon weekend.

R101