Dernière mise à jour : 1 septembre 2024

Je suis étonné quand je vois les statistiques à propos des sources de revenus pour la retraite que prévoient les Québécois. Selon un sondage mené par BMO, 94 % des Québécois comptent sur le Régime de rentes du Québec (RRQ) pour financer leur retraite. De plus, 39 % des Québécois affirment qu’ils dépendront fortement du Régime de rentes du Québec (RRQ) et du Régime de pensions du Canada (RPC). Toujours selon ce sondage, 36 % des Québécois comptent sur un gain à la loterie pour financer leur retraite, ce qui est plutôt inquiétant à mon avis…

À LIRE :

- Quelles sont les sources de revenus à la retraite ?

- Combien épargner pour la retraite ?

- Comment fonctionne le Régime de rentes du Québec (RRQ) ?

- Mon plan de retraite

Dans cet article :

- Combien d’argent les Québécois dépensent-ils en loteries?

- Quelles sont vos chances de gagner à loterie?

- Jouer à la loterie pour le plaisir

- Impact sur mon parcours vers l’indépendance financière

Combien d’argent les Québécois dépensent-ils en loteries?

Selon Statistique Canada, 67 % des adultes québécois jouent au moins occasionnellement aux jeux de hasard. Les Québécois dépensent chaque année près de 1,8 milliard de dollars en loteries, pour une moyenne de 495 $ par année par ménage (environ 10 $ par semaine).

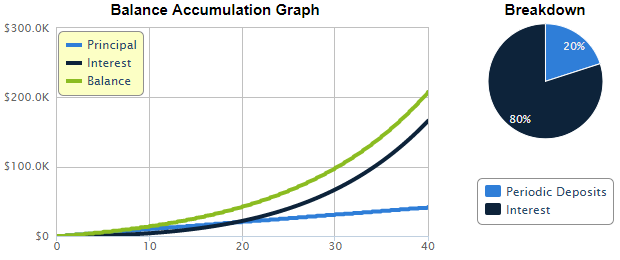

Pour un ménage qui dépense 10 $ par semaine en loterie au cours de sa vie active, soit la moyenne des ménages québécois, ce dernier se prive de 103 810 $ (source). Cela dit, je connais beaucoup de personnes qui dépensent 20 $ par semaine dans les différentes loteries. Donc, pour un ménage qui dépense 20 $ par semaine en loterie, c’est 207 620 $ qu’il se prive sur 40 ans (source). C’est beaucoup d’argent! En investissant ce montant dans un placement à risque moyen-élevé, car on parle d’un investissement à long terme, ce ménage pourrait donc avoir 207 620 $ additionnel dans son portefeuille de retraite.

Quelles sont vos chances de gagner à loterie?

Je vous entends déjà… « D’accord. Mais si je gagnais, j’aurais beaucoup plus que ce 200 000 $ ». C’est vrai! Mais quelles sont les chances de gagner à la loterie?

Voici quelques statistiques :

| Loterie | Coût du billet | Chances de gagner | Gros lot |

|---|---|---|---|

| Lotto Max | 5 $ | 1 sur 33 294 800 | 10 000 000 $ à 70 000 000 $ |

| Lotto 6/49 | 3 $ | 1 sur 13 983 816 | 5 000 000 $ et + |

| Québec 6/49 | 1 $ | 1 sur 13 983 816 | 2 000 000 $ |

| Grande Vie | 3 $ | 1 sur 13 348 188 | 1 000 $ par jour à vie |

| Québec Max | 2 $ | 1 sur 33 294 800 | 1 000 000$ à 2 000 000$ |

| Banco | 1 $ | 1 sur 2 147 181 | 200 000 $ |

| Tout ou rien | 2 $ | 1 sur 2 704 156 | 250 000 $ |

| Gagnant à vie | 4 $ | 1 sur 1 200 000 | 1 000 $ par semaine à vie |

C’est à vous de décider si vous êtes prêts à renoncer à un montant à épargner (et investir à long terme) pour prendre le risque de gagner à la loterie (ou tout perdre si vous ne gagnez jamais).

Jouer à la loterie pour le plaisir

Je dois avouer que je « jouais » à la loterie il y a quelques années. Avec 4 de mes amis, on achetait un billet de loterie à 5 $ par semaine. Bien entendu, on ne comptait pas sur un gain pour financer notre retraite. Non. On jouait plutôt « pour le plaisir », en toute connaissance de cause. Ça nous coûtait donc 1 $ par personne par semaine. J’étais bien conscient que je n’investissais pas 1 $ par semaine; je dépensais 1 $ par semaine. Là est la différence!

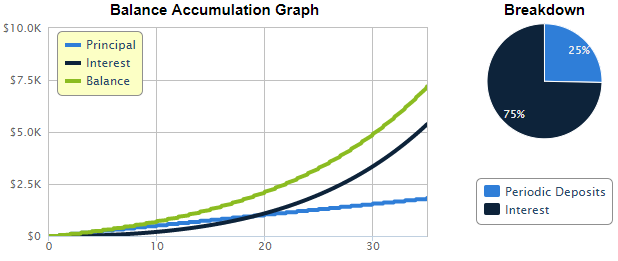

Si je procède au même calcul que précédemment, je renonçais ainsi à 7 188 $ d’ici mes 65 ans (source).

J’étais conscient de mon choix et je le faisais purement par plaisir. Eh oui, qui a dit que j’étais parfait avec les finances ! Je fais des erreurs (j’en fais encore aujourd’hui) et je fais parfois des dépenses inutiles (ou disons plutôt, que j’aurais pu facilement éviter).

Impact sur mon parcours vers l’indépendance financière

Ces achats de billets de loterie n’avaient pas d’impact, personnellement, sur mon parcours pour atteindre l’indépendance financière. C’était un montant marginal par rapport à mon taux d’épargne (entre 50 % et 65 % de mes revenus nets).

À LIRE :

En effet, c’est plutôt mon plan de retraite qui m’a permis d’y parvenir ainsi que l’optimisation de 3 plus importants postes de dépenses :

- Habitation

- Transport

- Alimentation

Et vous, jouez-vous à la loterie? Considérez-vous que la loterie est un investissement ou une dépense?

🔎 Trouvez la meilleure assurance vie

Mon comparateur d’assurance vie* vous permet de trouver le meilleur prix pour votre assurance vie. Obtenez une soumission gratuite en quelques minutes seulement, dès aujourd’hui :

- Assurance vie*

- Assurance salaire ou invalidité*

- Assurance maladie grave*

- Assurance vie prêt hypothécaire*

Le comparateur est hébergé sur le site de notre partenaire ClicAssure*. En savoir plus : Mes comparateurs d’assurances

Oui je l’avoue et je m’en confesse! Malgré mon taux d’épargne élevé mes ambitions FIRE je me permets de tenter ma chance dans les jeux de hasard. Qui sait, je pourrais être le prochain gagnant!

Cependant, la dépense n’est pas démesuré. De plus, lorsque je fais le choix de tenter ma chance, je dois en consequence couper ailleur dans mon budget discrétionnaire!

On ne peut pas avoir le beure et l’argent du beure!

Beau sujet Mr R101!

Vous êtes conscient de ces dépenses, de vos chances de gagner, etc. De plus, vous coupez ailleurs lorsque vous participez à un jeu de hasard. Dans cette situation, je n’ai pas de problèmes avec ça. En fait, ça ressemble drôlement à ce que je fais 🙂 Le problème est surtout pour ceux qui dépensent de grosses sommes d’argent en jeux de hasard, ceux qui pensent réellement financer leur retraite avec cela, ceux qui ont un problème de jeux, etc.

Mon cours de mathématique du secondaire 5 m’a ouvert les yeux sur la loto et casino. L’espérance mathématique négative est la clé pour savoir que le joueur sur le long terme sera tjrs perdant. Tandis qu’un investisseur sera peut être perdant sur le court terme, mais sur le long terme sera toujours gagnant. Par contre, de partager le coût du billet est une excellente idée.

« un investisseur sera peut être perdant sur le court terme, mais sur le long terme sera toujours gagnant » –> C’est tellement vrai! 😉

Encore merci aux cours de probabilité & statistiques, les meilleures chances de gagner sont en misant un plus gros montant (par ex 100$) les semaines ou le gros lot en vaut la peine (quelques fois par année), donc sauter les semaines quand ça vaut pas la peine (et peut-être placer le montant à intérêt élevés en attendant le jour J de la mise).

En résumé :

– jouer un petit peu (5$) de façon récurrente, c’est la loose assurée (remise à zéro des probabilité de gain à chaque nouveau tirage).

– jouer un plus gros montant de façon occasionnelle une fois par, c’est mettre les meilleures chances de son côté à CE tirage précis (la probabilité de gain ne dépend pas de N (nbr de joueurs), mais du nombre de combinaisons misées.

Voili voilou, quitte à jouer « pour le plaisir », autant le faire intelligemment, mathématiques à l’appui, et pas « s’acheter du rêve » à perpétuité.

Je joue donc avec cette stratégie, avec l’argent budgété au poste « fun money », une fois toutes dépenses « essentielles » payées, dettes remboursées , régimes enregistrés maximisés, hypothèque accélérée, fond de projets épargnés).

Bonjour Anas,

Bienvenue sur mon blogue et merci pour ce premier commentaire 🙂

Merci pour la démonstration et les explications statistiques. Le plus important est la dernière phrase : « Je joue donc avec cette stratégie, avec l’argent budgété au poste « fun money », une fois toutes dépenses « essentielles » payées, dettes remboursées, régimes enregistrés maximisés, hypothèque accélérée, fond de projets épargnés) ». Malheureusement, ce n’est pas le cas de la majorité des gens…

Au plaisir d’échanger avec vous.

R101

La valeur du gain diminue en fonction du nombre de joueurs, donc il est possible que la valeur espéré soit plus basse lors des très gros lots.

Dans tous les cas, elle est négative.