Avez-vous des dettes? Combien vous coûte réellement votre voiture? Êtes-vous en mesure d’épargner pour votre retraite ou pour des projets personnels? Dit autrement, savez-vous où va votre argent lorsque vous recevez votre chèque de paie? À mon avis, si vous créez et maintenez un budget mensuel, vous devriez être en mesure de répondre à ces questions… et faire des choix en conséquence! Bien que cet article s’adresse d’abord aux débutants en gestion des finances personnelles, il est utile à ceux et celles plus expérimentés.

Dans cet article :

- Budget : La base des finances personnelles

- Pourquoi établir un budget mensuel

- Comment établir un budget mensuel

- Analyser votre budget

- Outil pour créer un budget

Budget : La base des finances personnelles

Trouvez-vous qu’il est ennuyant de créer et de maintenir un budget mensuel? Vous n’êtes pas le seul… Effectivement, ce n’est pas tout le monde qui aime entrer des chiffres dans un fichier Excel. Cependant, le budget est la base d’une gestion efficace des finances personnelles : dépenses et revenus.

Personnellement, je maintiens un budget mensuel depuis que j’ai 18 ans. J’aime beaucoup les statistiques et savoir exactement où mon argent s’en va. Je suis un nerd qui aime savoir quel pourcentage de mes dépenses représentent mes dépenses en habitation, en alimentation et en transport – les 3 postes de dépenses les plus importants des ménages canadiens.

À LIRE : Les 3 postes de dépenses les plus importants à optimiser

Cela dit, même si je maintiens un budget mensuel depuis que j’ai 18 ans, j’ai eu une longue période de ma vie où je surconsommais et je ne faisais pas attention à mon épargne. Mais tout cela est détaillé dans mes budgets mensuels des dernières années. D’ailleurs, ce sont ces anciens fichiers qui m’ont gardé motivé à atteindre mon objectif d’indépendance financière à 40 ans.

À LIRE :

Pourquoi établir un budget mensuel ?

Beaucoup de personnes disent qu’ils n’ont pas d’argent pour épargner. D’autres disent qu’ils ont des dettes parce que le coût de la vie est élevé. Mais la plupart de ces personnes ne sont pas au courant de l’impact de leurs dépenses ponctuelles et récurrentes sur leur budget.

En maintenant un budget, vous aurez un portrait clair de vos revenus et de vos dépenses. Vous comprendrez où votre argent s’en va exactement. Vous comprendrez les postes de dépenses qui peuvent être optimisés pour dégager une marge de manœuvre et vous permettre d’épargner.

Combiné à l’actif net, le budget est un outil efficace pour suivre le progrès de votre objectif d’atteindre l’indépendance financière.

À LIRE :

- Pourquoi et comment calculer votre actif net?

- Actif net et Portefeuille net : Quelle est la différence ?

Comment établir un budget mensuel ?

Liste des revenus

D’abord, je vous suggère de dresser une liste détaillée de vos revenus :

- Revenus d’emploi

- Rentes d’un régime de retraite

- Régime de rentes du Québec (RRQ)

- Pension de sécurité de la vieillesse (SV)

- Bonus, commissions ou pourboires

- Revenus de placement (ex. : revenus d’intérêts ou dividendes)

- Allocations gouvernementales (ex. : Allocation famille du Québec, Allocation canadienne pour enfants)

- Bourses d’études

- Remboursement d’impôts

- Remboursement de taxes de vente (ex. : Crédit d’impôt pour solidarité, Crédit pour la TPS/TVH)

- Etc.

Liste des dépenses

Ensuite, dressez une liste détaillée de vos dépenses (même si cette liste peut être très longue et fastidieuse). Vous pouvez lister ces dépenses par catégories :

- Habitation : loyer, versement hypothécaire, taxes municipales, taxes scolaires, électricité, chauffage, assurance habitation, entretien (déneigement, coupe de gazon, ramonage, etc.)

- Transport : paiement automobile (prêt automobile ou location), assurance automobile, immatriculation, permis de conduire, essence, entretiens et réparations, passe de transport en commun, place de stationnement, etc.

- Alimentation : épicerie, restaurants, alcool (bière et vin), etc.

- Soins personnels et santé : soins médicaux, lunettes, médicaments, massothérapie, coiffures, soins esthétiques, etc.

- Assurances : assurance vie, assurance invalidité, assurances maladie graves, etc.

- Télécommunications : téléphone résidentiel, téléphone mobile, télévision par câble, Internet, etc.

- Consommation, loisirs et divertissement : vêtements, abonnements numériques, voyages, sports, spectacles, gym, cadeaux, tabac, loterie, etc.

- Éducation : livres, frais de scolarité, etc.

- Enfants : frais de garde, frais de scolarité, vêtements d’enfant, jouets et articles de sport, etc.

- Épargne : fond d’urgence, épargne retraite (REER ou autre), épargne études (REEE ou autre), placements, épargne personnelle, etc.

- Remboursement de dettes : carte de crédit, marge de crédit, prêt étudiant, achat de meubles (ex. : prêt Accord D).

- Autres : frais financiers, dons, etc.

P.S. Pour vous aider à faire la liste de vos dépenses, vous pouvez regarder vos relevés bancaires et relevés de cartes de crédit de la dernière année. Pour les dépenses variables, par exemple l’épicerie ou les vêtements, vous pouvez calculer le montant total de l’année précédente et le diviser par 12.

La catégorie « Autre »

Beaucoup de personnes classent une partie importante de leurs dépenses dans la catégorie « Autre », dans le but de simplifier leur liste de dépenses. Mais c’est important de détailler ces dépenses, car une fois combinées ensemble, ces autres dépenses peuvent représenter une part importante de votre budget.

Par exemple, votre café matinal chez Tim Hortons tous les matins peut paraître anodin, mais à la fin de l’année, cela représente 1 200 $ (ou plus en incluant un petit déjeuner).

En maintenant votre budget mensuel au cours des prochains mois, vous pourrez ajouter des dépenses auxquelles vous n’aviez pas pensé.

Analyser votre budget

En soustrayant vos dépenses de vos revenus, vous obtiendrez le résultat net. Ce résultat vous permettra de voir si votre budget est déficitaire, équilibré ou excédentaire. Vous pouvez aussi en profiter pour calculer votre taux d’épargne et votre ratio d’endettement.

Calculateur Taux d’épargne

Calculez le pourcentage de vos revenus que vous épargnez chaque mois et identifiez si vous êtes sur la bonne voie pour atteindre vos objectifs financiers.

Avantages :

- Visualiser votre capacité d’épargne actuelle

- Ajuster vos dépenses pour maximiser vos économies

- Suivre vos progrès vers l’indépendance financière

Calculez votre taux d’épargne dès aujourd’hui.

Les achats de la boutique en ligne sont effectués sur la plateforme sécurisée BuymeaCoffee*. En savoir plus : Boutique en ligne Retraite101.

De plus, vous pouvez analyser vos postes de dépenses et voir lesquelles pourraient être optimisées pour dégager une marge de manœuvre. Finalement, vous pouvez définir des objectifs réalistes pour réduire certaines dépenses ou pour épargner davantage.

Si votre budget est déficitaire, vous devez commencer par réduire vos dépenses récurrentes et éliminer vos dépenses inutiles. Le cas échéant, vous pouvez établir une stratégie pour rembourser vos dettes. Au besoin, n’hésitez pas à prendre rendez-vous avec votre conseiller financier pour discuter de votre situation.

À LIRE :

- Comment augmenter votre taux d’épargne

- Pourquoi réduire vos frais récurrents

- Rembourser ses dettes : méthode avalanche ou boule de neige

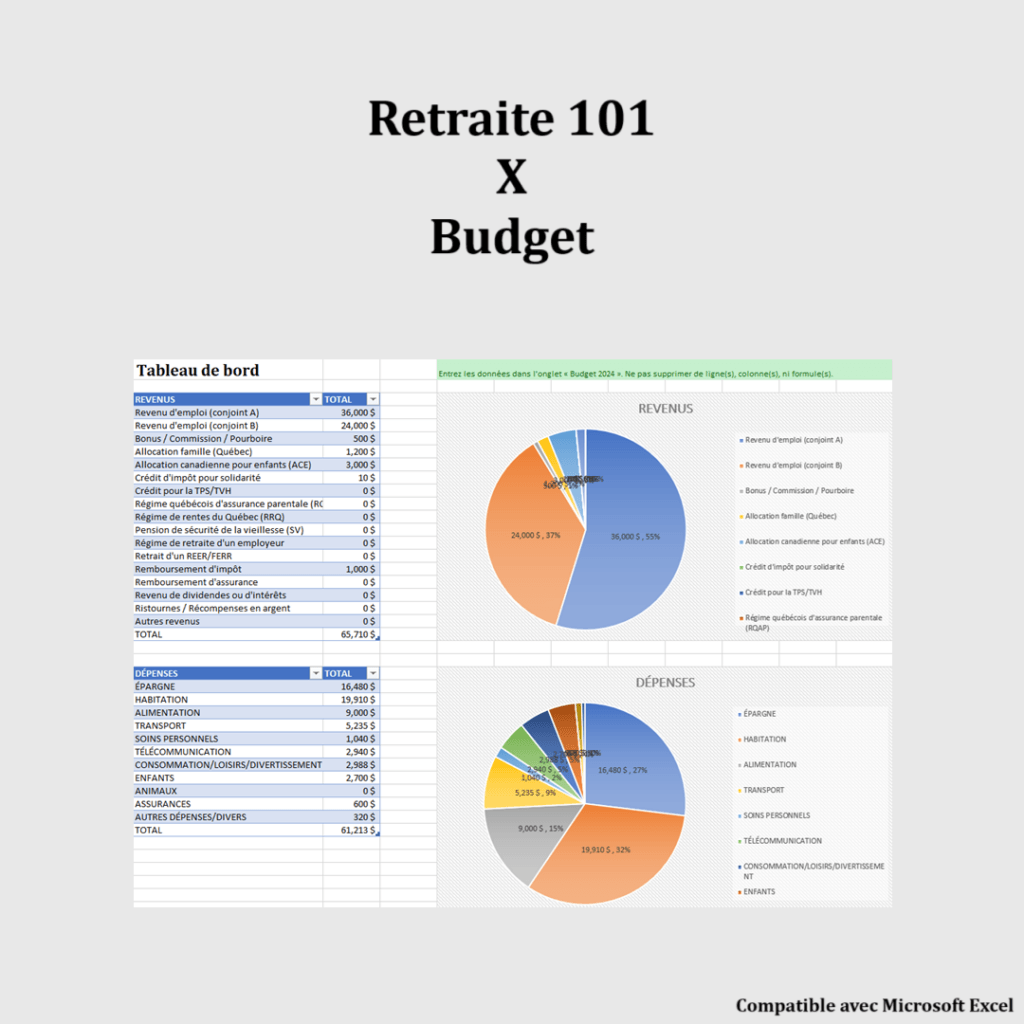

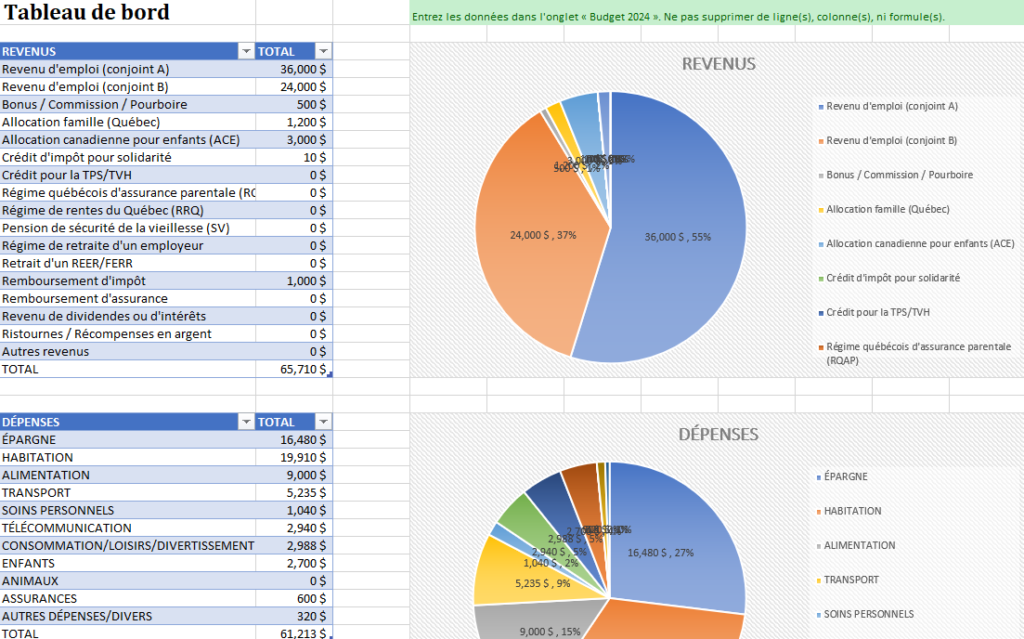

Outil pour créer un budget

Pour vous aider à créer un budget, vous pouvez utiliser des applications mobiles. Mais moi, personnellement, j’utilise un fichier Excel.

Outil de budget mensuel

Gérez vos revenus et vos dépenses dans un tableau simple et efficace. Cet outil vous permet de visualiser facilement vos postes de dépenses, vos économies et votre capacité d’épargne chaque mois.

Avantages :

- Identifier les dépenses superflues

- Planifier vos économies mensuelles

- Visualiser rapidement votre situation financière

Téléchargez dès maintenant et prenez le contrôle de votre budget.

Les achats de la boutique en ligne sont effectués sur la plateforme sécurisée BuymeaCoffee*. En savoir plus : Boutique en ligne Retraite101.

C’est un fichier simple d’utilisation avec un onglet pour entrer les données et un onglet pour analyser les résultats (calculs automatiques).

Budget mensuel : Conclusion

Bien que maintenir un budget mensuel soit ennuyant, il s’agit d’un outil essentiel pour avoir une gestion efficace des finances personnelles. Vous comprendrez l’impact des dépenses ponctuelles et récurrentes sur votre budget. Mais, aussi, des postes de dépenses qui peuvent être optimisés pour dégager une marge de manœuvre et vous permettre d’épargner.

Finalement, en combinant budget et avoir net, vous pourrez suivre le progrès de votre parcours vers l’indépendance financière.

🔎 Trouvez la meilleure assurance vie

Mon comparateur d’assurance vie* vous permet de trouver le meilleur prix pour votre assurance vie. Obtenez une soumission gratuite en quelques minutes seulement, dès aujourd’hui :

- Assurance vie*

- Assurance salaire ou invalidité*

- Assurance maladie grave*

- Assurance vie prêt hypothécaire*

Le comparateur est hébergé sur le site de notre partenaire ClicAssure*. En savoir plus : Mes comparateurs d’assurances

J’avoue être coupable d’une utilisation abusive de la catégorie « autres » 🙂 J’itemise les principales dépenses, je regarde combien je dépense réellement dans l’année et la différence, je l’entre dans la catégorie « autres », ce qui fait un bon 4000$ par an. Alors je ne sais pas vraiment comment je dépense ce poste budgétaire… le vin et les sushis, en bonne partie. Si j’avais le détail, je ferais peut-être le saut: ah ouin, je dépense vraiment tant que ça là-dedans? Pourtant en général je ne dépense vraiment pas beaucoup, j’ai pas beaucoup de loisirs qui génère des dépenses (à part des cours de musique).

Bonjour Mr Jack,

C’est correct, on est beaucoup à ajouter la différence entre les dépenses totales et les postes de dépense dans la catégorie « Autre ». Mais à votre place, je ne serais pas inquiet étant donné que ça représente « seulement » 330$ par mois (4000$ par année). J’ai déjà eu des moments de ma vie où j’étais plus paresseux à maintenir mon budget mensuel et je me retrouvais avec une catégorie « Autre » à 600 à 800$ par mois. Personnellement, chaque fois que je vais acheter du vin à la SAQ, j’ajoute le montant dans la catégorie « Épicerie ». Ça réduit donc le montant de la catégorie « Autre ». Pour les sushis, personnellement je les ajouterais dans la catégorie « Restaurants », comme je le fais quand je fais livrer (c’est rare, mais ça arrive!).

Merci d’avoir commenté.

Retraite101

En fait les restaurants entrent dans Autres justement 🙂 pour ce qui est de la SAQ, je ne le mets pas dans Épicerie car j’aime bien suivre les dépenses d’épicerie plus serré: le vin, nos achats varient beaucoup car on gère une petite cave à vin, ça varie donc non seulement beaucoup d’un mois à l’autre, mais d’une année à l’autre aussi (on peut parfois faire pour 1000$ ou plus d’achats d’un coup).On pourrait faire une catégorie SAQ 🙂

Ok je vois 🙂 J’imagine que le vin est une de vos passions, si vous avez une petite cave à vin à la maison. Donc oui, étant donné que le vin est une dépense quand même importante pour vous, et que vous voulez le suivre indépendamment de l’épicerie, j’ajouterais une catégorie « SAQ ».

Moi personnellement j’ajoute l’épicerie, le vin, la bière et les soins personnels (savons, shampoings, etc.) dans la même catégorie : Épicerie et soins personnels. Nous ne sommes buvons pas beaucoup d’alcool, alors on combine les dépenses avec l’épicerie…

J’ai aussi un tracking assez intensif! Je demande à ma blonde de garder tous ces reçus et à la fin du mois, je « pitonne » le tout.

J’ai vraiment plusieurs catégories qui pour moi, je préfère séparer et voir plus de détails et mieux voir où l’argent s’en va. C’est grâce à cela que j’ai su que l’on pouvait se calmer sur l’alcool, mais surtout que l’on était parfois « trop » généreux! (J’avais une catégorie cadeaux)

Oui, un budget prend du temps à faire, mais je ne pourrais m’en passer.

Je sépare aussi ce sur quoi j’ai peu/pas de pouvoir (Hypothèque, Assurances, Taxes), des dépenses que je contrôle beaucoup plus facilement (épicerie, essence, restaurant, alcool, vêtements, etc).

Bonjour LP,

Vous avez raison! Et c’est justement une des principales raisons de maintenir un budget mensuel… savoir où notre argent s’en va. Probablement que sans le budget, vous n’aurez pas vu l’impact réel de l’alcool et des cadeaux sur vos finances personnelles.

Si ce n’est pas trop personnel, pouvez-vous énumérer vos différents postes de dépenses (catégories) ou la façon dont vous classez vos dépenses? J’ai ma propre technique, mais je suis toujours à la recherche de l’amélioration…

Merci.

Retraite101

Je vais tenter de mettre ça le plus clair possible. En passant, tu peux me tutoyer, on est pas mal de la même génération!

1. HABITATION

1.1 Hypotheque

1.2 Taxe Municipale

1.3 Taxe Scolaire

1.4 Électricité

1.5 Assurance Habitation

1.6 Entretien Maison (Vidange système d’Irrigation, petits travaux, Scellant d’asphalte, etc)

1.7 Cable/Internet

2 ASSURANCES

2.1 Assurance-Vie/Maladies Graves

2.2 Assurance Invalidité

3 AUTOMOBILE

3.1 Financement Automobile

3.2 Entretien Automobile

3.3 Assurance Automobile

3.4 Permis de conduire

3.5 Plaques Automobile

3.6 Essence

4 ENFANTS

4.1 Garderie

4.2 Couches/Serviettes humides (En espérant éliminer cette catégorie bientôt!)

4.3 Enfant-Autres (Accessoires pour les enfants qui ne sera pas récurrent dans le futur. Exemple: Tire-Lait, Biberon, suce. Je ne mets pas le linge, car ils auront toujours besoin de s’habiller)

5 SANTÉ

5.1 Médicament

5.2 Entrainement/Activité

5.3 Dentiste

5.4 Masso/Physio/Etc

5.5 Coiffeuse

6 CONSOMMATION

6.1 Épicerie

6.2 Vêtement

6.3 Article Maison (Chaudron, Spatule, Vase, etc)

6.4 Animaux (Bouffe, Vétérinaire, etc)

6.5 Restaurant

6.6 Alcool (Vins et Bières)

6.7 Divertissement (Cinéma, Sortie familiale, Jeu/Jouet)

6.8 Cellulaires

6.9 Cadeaux

7 AUTRES

7.1 Intérêts (Marge de Crédit)

7.2 Dépenses autres (stationnement par exemple)

7.3 Dépenses exceptionnelles (Dépenses qui ne devraient pas revenir, mais que je veux « tracker ». Par exemple, Installation de la tourbe, Piscine, Cabanon, etc)

C’est aussi grâce à ce « tracking » que je suis passé d’un Murano de l’année à une Honda Civic de 10 ans! Cet outil est la meilleure façon de voir où l’argent est dépensé, mais aussi de savoir où il est possible de couper! (Il est beaucoup plus facile de couper dans le restaurant que sur l’hypothèque!)

N’hésitez pas si vous avez des questions!

Bonjour LP,

Merci beaucoup d’avoir partagé les différents postes de dépenses (catégories) qui figurent dans ton budget. Effectivement, c’est un suivi assez intensif. Ton budget est plus détaillé que le miens. C’est excellent! Cela te permet de vraiment comprendre où s’en va ton argent. Et comme tu l’as mentionné, ayant un budget détaillé, c’est plus facile de voir les postes de dépenses qui peuvent être coupés (le restaurant vs. l’hypothèque). C’est certain que de passer d’un Nissan Murano neuf à un Honda Civic de 10 ans a eu un impact (positif) majeur sur ton budget mensuel (3.1, 3.2, 3.3, 3.6).

Je te souhaite un joyeux Temps des Fêtes à toi et ta famille.

Retraite101

Nous avons eu un budget pendant plusieurs années, surtout avec la venue de bébé 1. Cela nous a permis de liquider les prêts autos et études et d’avoir un fond d’urgence de près de 25000$ avant son arrivé. Dire que nous étions repartis de 0 à l’été d’avant avec l’achat de la maison. J’ai également fait un budget pré-achat de ce que je pensais avoir besoin pour bébé et notait le prix final que j’avais réellement payé. J’ai eu une différence de plus de 1500$ de moins finalement.

Un budget nous a permis de voir que nous pouvions mettre 2500$ par année par enfant, sans trop se priver. De mettre de l’argent de côté pour la retraite de mon conjoint. Tout cela nous a permis de faire face à une baisse de revenus 45% suite à une blessure de travail que mon conjoint a eu. Je viens de retourner travailler et j’ai un peu perdu le contrôle par manque de temps. Je dois compenser pour ce que mon conjoint ne peut plus faire physiquement, je manque donc un peu de temps. Mais nous continuons de mettre un petit montant de côté chaque mois et vivons avec le reste.

Bonjour Kimber,

Merci de commenter. Nous avons nous aussi fait le même exercice avant l’arrivée du bébé. Nous avons budgété à l’avance les dépenses reliées au bébé. Nous avons aussi épargné beaucoup d’argent pour être capables de palier à la baisse de revenus pendant le congé de maternité et de s’assurer que nous pouvions garder le même rythme de vie.

Vous avez raison, avec un budget c’est relativement facile de voir où on peut couper et combien on peut épargner.

Je vous souhaite un joyeux Temps des Fêtes.

Retraite101

Cet article devrait être une lecture obligatoire pour les québécois. C’est tellement simple, mais la vaste majorité de la population n’a aucune idée de son train de vie. Quand je demande à quelqu’un quelles sont tes dépenses annuelles, il me regarde avec le regard vide. En général, dépenses = revenus.

Étrangement, j’éprouve du plaisir à faire mon budget à la fin du mois. C’est mon tableau de bord. Surtout, ça permet de calculer le taux d’épargne, le principal facteur dictant le nombre d’année avant la retraite.

À plus!

Merci beaucoup pour votre commentaire. En effet, c’est impressionnant le nombre de personnes que je connais qui n’ont aucune idée de leurs dépenses. Ce qu’ils savent par contre, c’est qu’ils ont xxx dollars sur leur prêt auto et xxx dollars sur leur marge de crédit… Mais pour le reste, ce n’est pas important pour eux!

Bonjour retraite 101

Ma première intervention sur ton blog. Je ne fais pas de budget. Vraiment trop ennuyant. Quand je reçois ma paye, je me paye en premier. Le reer, un montant d’épargne chaque semaine pour céli ou fond d’urgence, épargne pour compte conjoint chaque semaine. J’ai aussi des revenus de travailleur autonome qui est presqu’à 80% en épargne. Je suis un amateur de vin. J’utilise Mint mais d’une façon très peu rigoureuse. Voilà!

Bonjour Richard,

Bienvenue sur mon blogue et merci pour ce premier commentaire 🙂

Effectivement, le budget est très ennuyeux. Si vous avez de bonnes habitudes en matière de finances personnelles et de la discipline (ce qui semble le cas), vous n’avez pas nécessairement besoin de maintenir un budget. Vous êtes plus en mode observation (bilan). J’imagine que c’est pour cela que vous utilisez l’application Mint, pour le suivi (bilan), et non pour budgéter…

Au plaisir d’échanger avec vous.

R101

Personnellement je préfère tenir un « bilan budgétaire » plutôt qu’un budget, c’est-à-dire que je ne m’alloue pas de maximum par poste de dépenses (car je sais que je n’abuse pas de toute façon) mais je fais un suivi mensuel de ce que j’ai gagné et dépensé (par catégories), de ce que j’ai volontairement épargné et de l’argent qui reste. Je n’ai jamais été dépensière, j’ai un bon emploi, une maison à payer mais pas de voiture ni d’enfants et j’ai des fonds pour les imprévus. Je connais mon train de vie, je sais qu’il est plus que raisonnable donc je n’ai pas envie de m’imposer des limites sachant que de toute façon je les respecterais probablement sans même y penser (mais que si je m’en imposais, ça m’obsèderait!)

Par contre cet exercice me permet de savoir facilement à quels endroits je peux couper si jamais il m’arrive une bad luck et que je dois couper des dépenses. Encore là, même sans faire l’exercice, ça me semble d’une évidence frappante!

Bonjour Julie,

On se rejoint beaucoup sur ce point. Moi aussi, je tiens un « bilan budgétaire » plutôt qu’un budget, et ce, pour les mêmes raisons que vous 🙂

Bravo pour vos bonnes habitudes en matière de finances personnelles!

Au plaisir d’échanger avec vous.

R101

Bonjour! J’ai commencé à faire un suivi de mes dépenses l’année dernière en gardant mes factures et en les comptabilisant dans des catégories (alimentation, vêtements etc). Cette année j’aimerais aller plus loin en faisant un budget. Suite à la lecture de votre article, j’ai quelques questions de débutante pour vous : 1. Quel montant inscrire pour les revenus de paye? La paye nette? Brut? 2. Qu’est-ce que vous entendez par revenus de placements? Est-ce que les intérêts qu’on a fait dans un CELI ou un REER comptent? Merci!!!

Bonjour Débutante,

Bienvenue sur mon blogue et merci de casser la glace avec ce premier commentaire 🙂

Pour faire les choses simples, vous devez inclure tous les montants qui entrent et qui sortent de votre compte de banque. Donc, on inclut la paye nette, soit le montant qui est déposé dans votre compte. Pour les revenus, c’est un exemple parmi tant d’autres, mais je parlais de revenus de placements qui sont déposés dans votre compte. Cela pourrait aussi être des revenus dans vos comptes enregistrés, que vous décidez de décaisser et transférer dans votre compte.

Bravo de prendre en mains vos finances personnelles!

Au plaisir d’échanger avec vous.

R101

Bonjour!

Moi j’adore faire mon budget et le suivi de mes dépenses. Je le fais religieusement à chaque semaine et je ne trouve plus cela ennuyeux. (Ce n’était pas le cas il y a 5-6 ans).

J’améliore le format à chaque année, je revois la nécessité de certaines catégories (s’il vaut mieux les grouper ou les détailler).

J’ai aussi des budgets pour toutes sortes de scénarios: perte d’emploi, PCU, retour aux études, achat d’une maison, minimalisme extrême… juste pour voir, pour me rassurer aussi.

Personnellement, le plaisir de créer et suivre mon budget est venu petit à petit à force de l’améliorer, de mieux savoir ce qui fonctionne mieux ou pas pour moi, d’apprendre de nouveaux trucs dans Excel, de voir les résultats et d’atteindre des objectifs que je me suis fixés.

Petite particularité de mon budget: il commence au mois de mars et termine en février. Je fais cela pour bien planifier le total de ma contribution REER avec les 60 premiers jours de l’année. 🙂

Bonne soirée!

Bonjour Malala22,

Je suis content de savoir que je ne suis pas le seul qui a du plaisir avec Excel 😀

C’est intéressant de fonctionner avec l’année fiscale « mars-février » au lieu de fonctionner avec l’année civile « janvier-décembre ». Pour être honnête, c’est la première fois que j’entends (lis) cela en finances personnelles. Merci de partager avec nous.

Au plaisir,

R101