Le début de l’année 2025 a été plutôt difficile pour les investisseurs en Bourse. L’indice boursier S&P500, qui mesure la performance des 500 plus grandes entreprises sur les bourses américaines, a perdu 18,9% de sa valeur entre son dernier sommet et le creux qu’il a atteint le 8 avril 2025. L’indice NASDAQ, qui mesure la performance des grandes entreprises technologiques américaines, a perdu 23,9% de sa valeur. Au Canada, la chute de l’indice composé S&P/TSX est plus modeste, somme toute de l’ordre de 12,8%. À l’échelle mondiale, on ne parle plus d’une « correction boursière », mais plutôt d’un « marché baissier ».

Bien entendu, les économistes se mêlent de la partie et parlent d’une récession et d’une crise économique. Certains d’entre eux disent qu’on l’est déjà… Certes, les opinions peuvent diverger, mais il y a effectivement une grande volatilité sur les marchés financiers depuis l’élection du nouveau président chez nos voisins du Sud. Qu’en est-il de la suite?

Dans cet article :

- Panique et remise en question

- Doit-on vendre lors d’une correction boursière?

- Progression des principaux indices boursiers

- Est-ce qu’une correction boursière représente plutôt une occasion?

P.S. Une correction boursière a lieu quand un indice boursier enregistre une baisse de 10 % ou plus par rapport à son sommet précédent. Lorsque cette chute boursière atteint 20 % ou plus, on parle plutôt de marché baissier.

Panique et remise en question

Dans ce contexte incertain, sans oublier la grande volatilité en Bourse, plusieurs investisseurs se posent des questions sur leur stratégie et leur portefeuille d’investissement. Notamment :

- Est-ce le début de la prochaine crise économique que les économistes prévoient depuis plusieurs années?

- Est-ce que j’aurais dû réduire le niveau de risque de mon portefeuille d’investissement?

- Est-ce que j’aurais dû vendre mes actions ou mes FNB avant cette correction boursière?

- Est-ce que c’est le moment de faire des achats « à rabais »?

- Est-ce que la chute sur les marchés financiers va continuer au cours des prochains jours, mois ou années?

Personne n’a de boule de cristal. Toutefois, lorsque les marchés financiers chutent, il ne faut surtout pas paniquer. Souvent, ne rien faire est la meilleure approche… Comme l’expliquait si bien Nicolas Bérubé dans une de ces récentes chroniques (source).

Doit-on vendre lors d’une correction boursière?

Certes, la baisse sur les marchés financiers depuis le début de l’année 2025 a été brutale. Mais, en regardant la progression des indices sur une plus longue période, le résultat est différent.

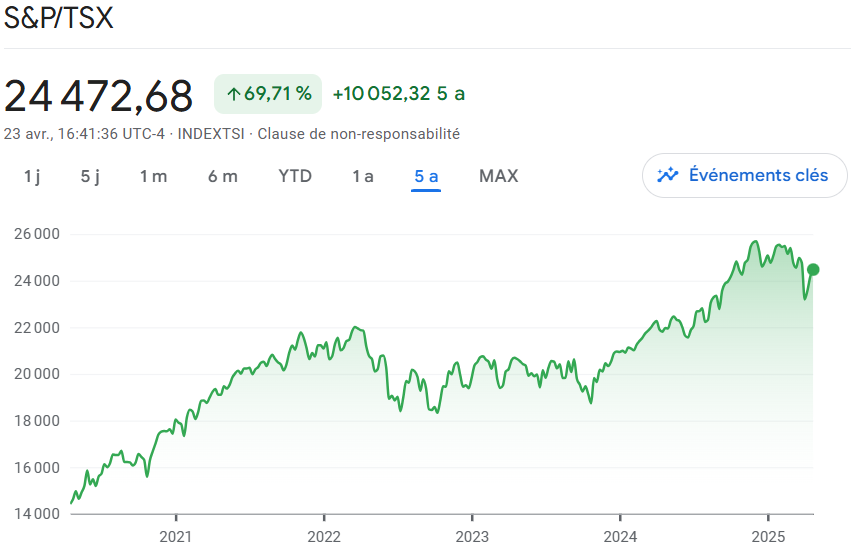

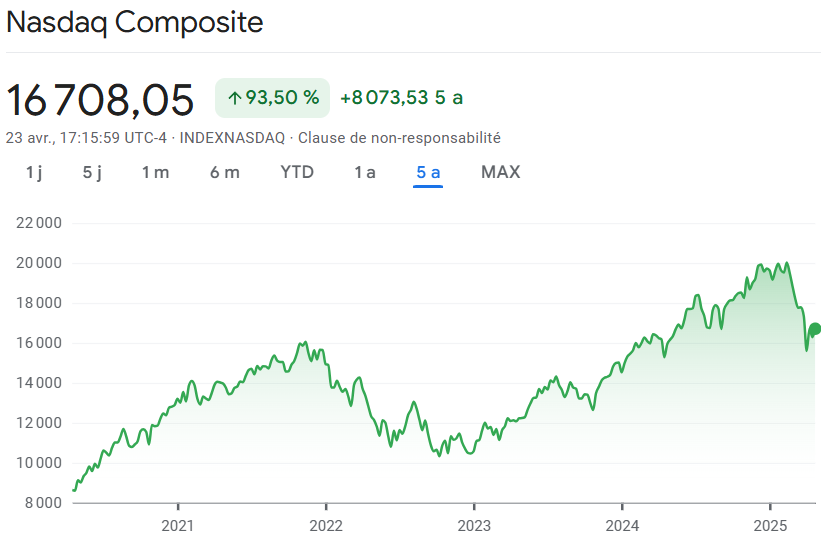

Sur un horizon de 5 ans (du 24 avril 2020 au 23 avril 2025), les principaux indices boursiers sont en forte croissance :

- S&P500 : hausse de 89,5%

- NASDAQ : hausse de 93,5%

- S&P/TSX (Canada) : hausse de 69,7%

Ainsi, il faut faire attention de ne pas paniquer avec les chutes à court terme en Bourse.

En règle générale, lorsqu’un investisseur décide d’investir en bourse, ce ne doit pas être pour avoir des résultats à court terme. Il doit investir des sommes dont il n’a pas besoin à court terme, pour faire fructifier ses investissements à long terme. Par exemple, pour la retraite.

🚀 Épargnez et courez la chance de gagner 1M$

Participez au concours Millionnaire du mois et courez la chance de gagner jusqu’à 1M$ chaque mois. En plus, obtenez un bonus de 25$ lorsque vous ouvrez et approvisionnez un compte Wealthsimple avec mon code «SSMJWA».

Avantages de Wealthsimple Courtage :

- Pas de commission sur la négociation d’actions et de FNB.

- Pas de frais d’administration ni de solde minimum requis.

- Négociation 24/5 : acheter et vendre des actions et FNB admissibles en dehors des heures normales de marché.

- Actions fractionnées : investir instantanément dans des fractions d’actions.

- Dépôts instantanés : jusqu’à 50K$ pour la clientèle «Essentiel» et jusqu’à 250K$ pour les clientèles «Avantage» et «Génération».

- Placements automatisés : achats récurrents, réinvestissement des dividendes sans frais et placement automatique d’une partie de votre paie.

- Comptes en dollar US sans frais pour les clientèles «Avantage» et «Génération».

- Prêt d’actions : générer des revenus supplémentaires sur certains placements admissibles.

- Taux d’intérêt réduit sur marge (à partir de 3,95%).

- Subvention IQEE pour le REEE au Québec.

- Concours Millionnaire du mois : participer à des tirages et gagner des prix.

*Lien affilié : je peux recevoir une commission, sans coût supplémentaire pour vous. Des conditions s’appliquent. En savoir plus : Mon évaluation de Wealthsimple | Concours Millionnaire du mois

Aussi, l’investisseur doit comprendre que le rendement des actions en bourse est plus élevé à long terme que la plupart des autres classes d’actifs. Or, le rendement en Bourse n’est pas linéaire. Une baisse des marchés à court terme ne devrait donc pas être un facteur pour vendre ses actions ou ses FNB…

À LIRE : Guide des classes d’actifs financiers pour investir avec succès

Progression des principaux indices boursiers

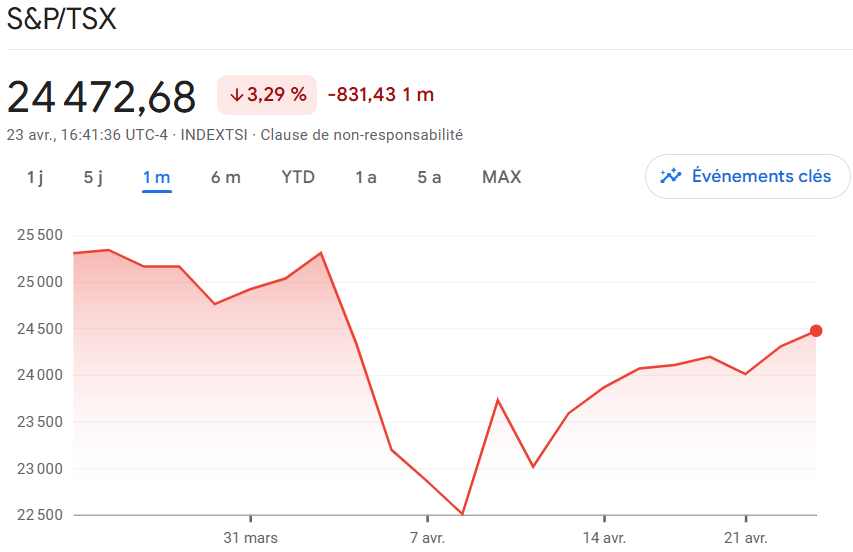

Progression du S&P/TSX (Canada)

Voici la progression de l’indice canadien S&P/TSX au cours du dernier mois :

Mais, en regardant cet indice sur un horizon d’un an et cinq ans, la situation est bien différente. On parle plutôt d’une hausse…

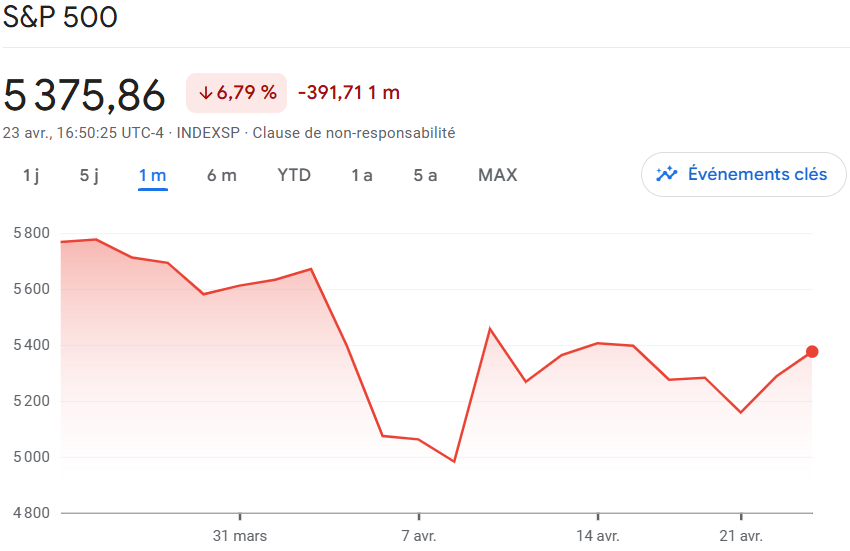

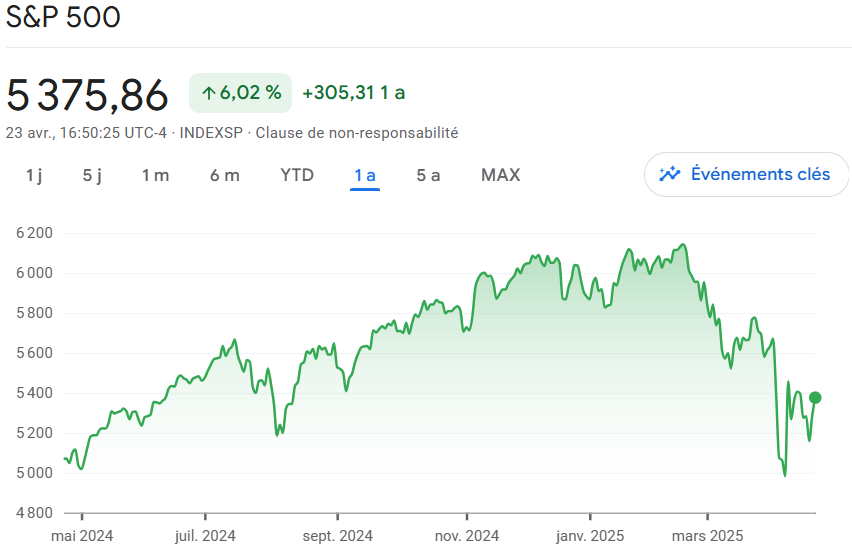

Progression du S&P500

Voici la progression de l’indice américain S&P500 au cours du dernier mois :

Ici aussi, la situation est bien différente lorsque l’on regarde l’indice sur un horizon d’un an et cinq ans.

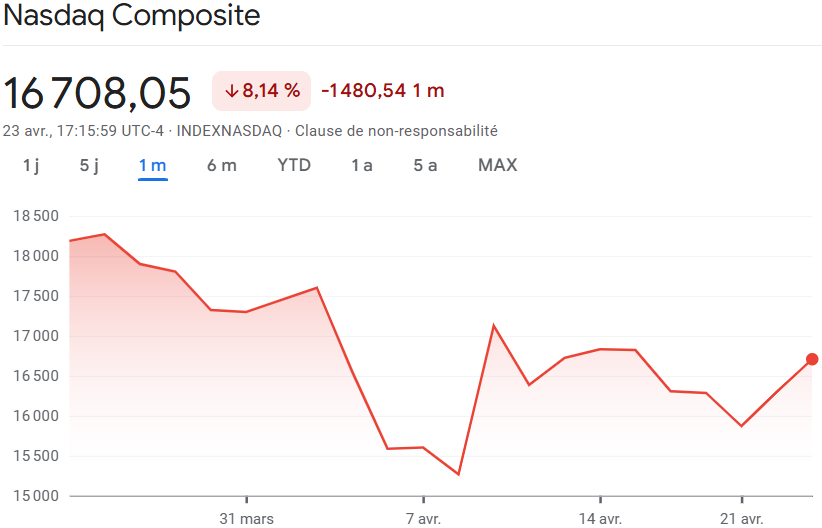

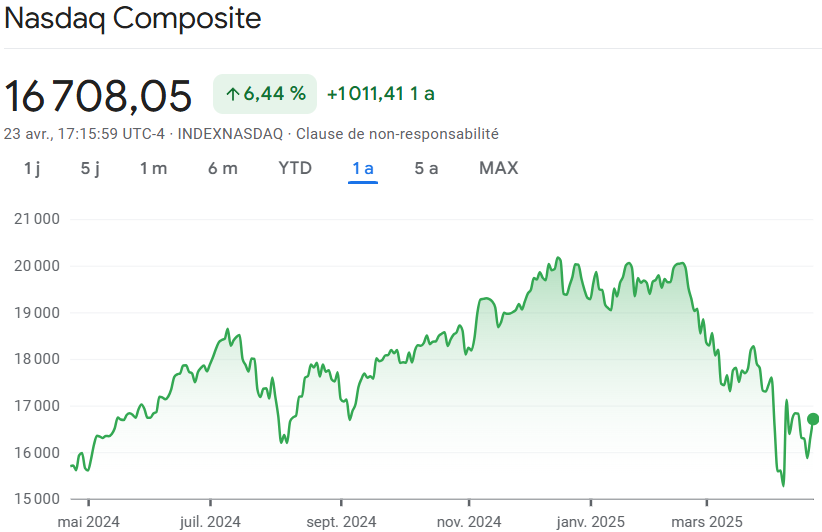

Progression du NASDAQ

Même son de cloche pour l’indice américain NASDAQ. Inutile de répéter! Voici les graphiques sur 30 jours, 1 an et 5 ans.

Est-ce qu’une correction boursière représente plutôt une occasion?

Alors, devez-vous céder à la panique? Ou est-ce plutôt une occasion d’achat? Lorsqu’il y a une chute sur les marchés financiers, une correction boursière ou un marché baissier, c’est souvent une occasion de faire des achats « à rabais » plutôt qu’un moment de paniquer.

Certes, les marchés peuvent continuer de descendre. Mais, sur un horizon plus grand, il peut s’agit d’un excellent moment d’entrer sur le marché ou d’investir davantage!

Si vous n’achetez pas d’actions individuelles, il y a quand même des occasions. Par exemple, si vous investissez dans des fonds négociés en bourse (FNB) ou un FNB d’allocation d’actifs (aussi appelé « FNB tout-en-un ») comme moi, vous pouvez continuer de faire les mêmes achats qu’à l’habitude. Vous allez donc acheter des parts des mêmes titres, à une valeur inférieure.

Encore mieux… Si vos cotisations et vos achats sont effectués automatiquement, à l’aide d’une stratégie d’achats périodiques par sommes fixes (DCA), c’est encore plus simple pour vous… vous n’avez rien à faire!

Vous pouvez aussi investir davantage que ce que vous investissez habituellement. Il est possible que les marchés financiers continuent de baisser après votre investissement. Mais, à long terme, vous serez gagnant! À condition que vos placements soient bien diversifiés et qu’ils respectent votre profil d’investisseur, bien entendu.

Que faites-vous lors d’une correction boursière? Vendez-vous vos actions en panique? Profitez-vous de l’occasion pour acheter davantage?

🔎 Trouvez la meilleure assurance vie

Mon comparateur d’assurance vie* vous permet de trouver le meilleur prix pour votre assurance vie. Obtenez une soumission gratuite en quelques minutes seulement, dès aujourd’hui :

- Assurance vie*

- Assurance salaire ou invalidité*

- Assurance maladie grave*

- Assurance vie prêt hypothécaire*

Le comparateur est hébergé sur le site de notre partenaire ClicAssure*. En savoir plus : Mes comparateurs d’assurances

Avertissement : Ce contenu est fourni à des fins éducatives et informatives. Je ne suis pas un conseiller autorisé. Avant de prendre une décision financière, consultez un professionnel qualifié. Pour plus de détails, consultez ma page Transparence.

Pour ma part, j’en profite pour acheter à rabais!

Dans la mesure du possible, j’essaie toujours de garder quelques liquidités, pour ce genre de situation. Je cotise donc à différents moments durant l’année sur ma plateforme de courtage, et j’achète seulement 2 ou 3 fois durant la même période.

Un gros merci pour cet article et à bientôt,

Bonjour Sylvain,

Est-ce que vous achetez des actions individuelles ou vous investissez dans des fonds négociés en bourse / fonds communs de placement? Ou autre? Je me doute un peu de la réponse considérant que vous avez un compte de courtage…

Au plaisir d’échanger avec vous.

R101

Même chose pour moi. Pas de panique , et j’en ai profité pour acheter à rabais dans mes index funds. J’ai 45% de mon portefeuille qui n’est pas en bourse, donc je ne suis pas trop inquiète, je suis organisée en fonction de mon niveau de tolérance au risque et prête pour des fluctuations en bourse…

Bonjour Retraite45,

C’est bien! C’est tellement important de mettre en place une stratégie qui correspond à son niveau de tolérance au risque. Il faut bien dormir la nuit même lorsqu’il y a des fluctuations en bourse… 🙂

J’achète des FNB! Et je suis le très classique portefolio du Canadian Couch Potato.

C’est une excellente stratégie! J’aime beaucoup les portfolios sur Canadian Couch Potato. Voici le lien pour ceux et celles que ça intéresse : (malheureusement, le lien n’est plus disponible)

Lien plus disponibles

Bonjour Susy,

Le portfolio « classique » de Canadian Couch Potato était ZAG/VCN/XAW avec l’allocation d’actifs qui correspond à votre profil d’investisseur. Mais, CCP ne recommande plus ce portfolio depuis 2020. Pas parce que c’est mauvais portfolio. Au contraire! Mais, parce que depuis 2019, il existe des FNB « tout-en-un » (FNB d’allocation d’actifs) qui sont encore plus « couch potato » que le portfolio original. 🙂 Voici un tableau comparatif de ce FNB d’allocation d’actifs : https://retraite101.com/tableau-comparatif-fnb-de-repartition-d-actifs/

Bonne journée,

R101