Vous avez bien lu… J’ai (déjà) maximisé le REEE familial de mes enfants pour l’année 2025 ! En d’autres mots, j’ai déjà cotisé une somme de 5 000 $ dans le REEE (soit 2 500 $ par enfant – le montant requis pour maximiser les subventions du gouvernement chaque année). Mais, comment est-ce possible, considérant qu’on n’est qu’au début de l’année 2025 et que mes revenus sont limités? C’est ce que je vous explique dans ce court article…

Abonnez-vous à notre infolettre

Vous pouvez annuler votre abonnement à n’importe quel moment.

Dans cet article :

- Quel est le maximum que l’on peut cotiser dans un REEE en 2025

- Comment j’ai maximisé le REEE de mes enfants pour l’année 2025 si rapidement

- Combien vaut le REEE de mes enfants en 2025

- En savoir sur le REEE autogéré de mes enfants

Quel est le maximum que l’on peut cotiser dans un REEE 2025 ?

Tout d’abord, voici un rappel des limites du REEE …

Le REEE (Régime Enregistré d’Épargne-Études) est un compte utilisé pour épargner pour les études postsecondaires de votre enfant. Les revenus accumulés dans le REEE sont exempts d’impôt tant qu’il demeure dans le REEE. Il existe plusieurs subventions gouvernementales pour les REEE : SCEE, BEC et IQEE (Québec).

À LIRE : Le guide ultime du REEE

Limites de cotisations et de subventions pour le REEE

Le REEE n’a pas de plafond annuel de cotisation, mais plutôt un plafond de cotisation à vie (50 000 $ par enfant). De leur côté, les subventions gouvernementales ont une limite annuelle et une limite à vie :

- Canada (SCEE) : 500 $/an et 7 200 $/vie

- Québec (IQEE) : 250 $/an et 3 600 $/vie

Par conséquent, il faut cotiser 2 500 $ par année (36 000 $ à vie) dans le REEE pour obtenir le maximum de subventions. Si vous cotisez plus de 2 500 $ dans le REEE dans une année civile, la portion supérieure à 2 500 $ ne sera pas subventionnée (à moins qu’il s’agisse d’une cotisation de rattrapage).

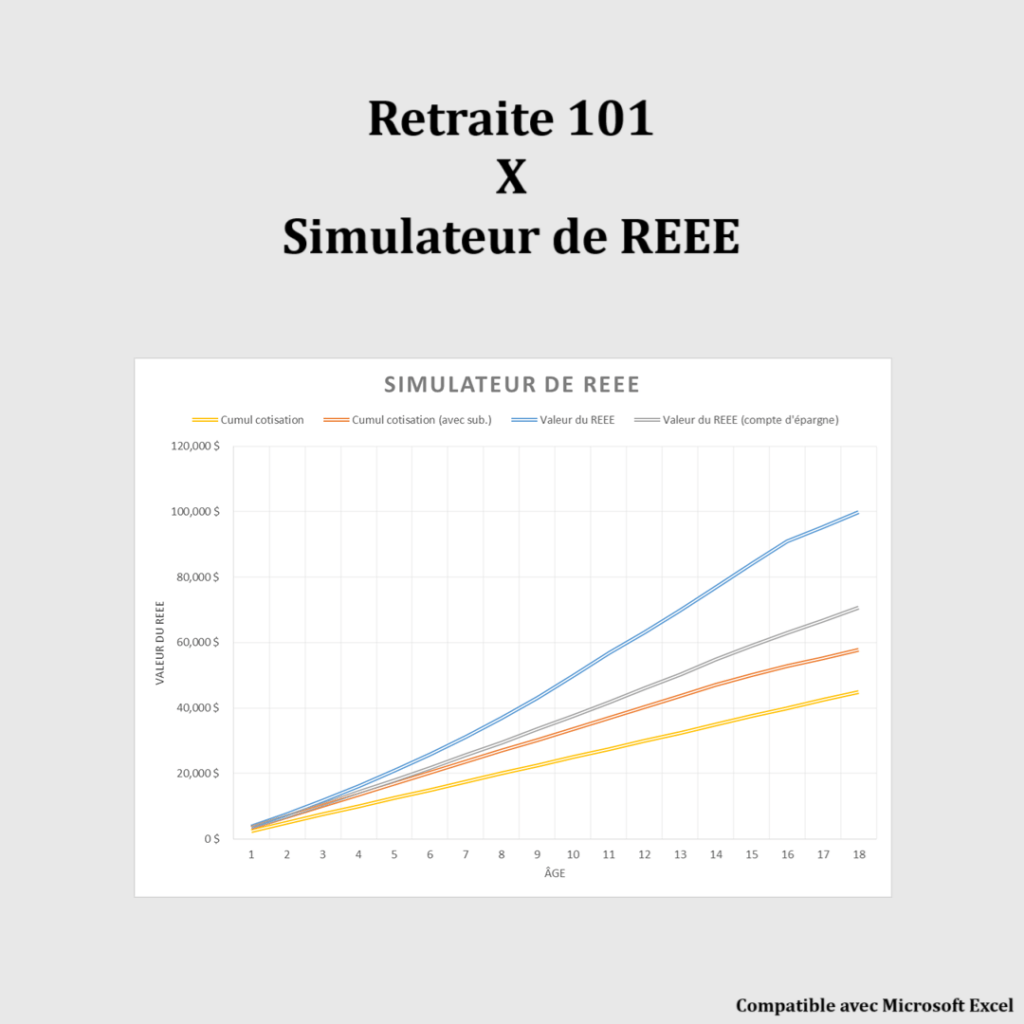

Simulateur de REEE

Mon simulateur de REEE inclut toutes les subventions, contrairement aux autres calculateurs disponibles sur Internet.

- BEC

- SCEE de base

- SCEE additionnelle

- IQEE de base

- IQEE supplémentaire

Les achats de la boutique en ligne sont effectués sur la plateforme sécurisée BuymeaCoffee.

Pourquoi cotiser au-delà des cotisations subventionnées ~peut~ être avantageux

Comme mentionné précédemment, les subventions maximales sont atteintes avec des cotisations REEE de l’ordre de 36 000 $. Ainsi, beaucoup de personnes oublient le plafond de cotisations de 50 000 $ et ne cotisent pas au REEE au-delà des 36 000 $.

Même si les cotisations entre 36 000 $ et 50 000 $ ne sont pas subventionnées, il ~peut~ être avantageux pour plusieurs familles d’utiliser cet espace de cotisation de 14 000 $ (50 000 – 36 000 = 14 000 $). Si vous avez les moyens, bien entendu… Par exemple, si tous les comptes enregistrés (REER, CELI, CELIAPP…) sont maximisés et que vous n’avez pas de dettes.

À LIRE : Les 15 options pour investir hors REER et CELI en 2025

Les intérêts générés sur cette somme de 14 000 $ seront à l’abri de l’impôt jusqu’au retrait par le bénéficiaire (l’enfant). Lorsque l’enfant sera aux études postsecondaires, le souscripteur (le parent) reprendra son 14 000 $.

La question est de savoir ce qui est le plus avantageux entre investir cette somme d’argent dans un compte non enregistré (profiter du taux d’imposition « réduit » sur les revenus de dividendes ou les gains en capital) ou dans le REEE sans subvention. C’est du cas par cas… Pour en savoir plus, je partage mon opinion sur cette stratégie dans l’article suivant.

À LIRE : Changement de stratégie pour le REEE (300 000 $)

Comment j’ai réussi à maximiser le REEE de mes enfants en 2025 si rapidement ?

Maintenant, passons à la question que plusieurs personnes se posent… Comment ai-je réussi à maximiser le REEE familial de mes enfants pour l’année 2025 si rapidement?

Si vous me lisez depuis quelques années, vous savez que j’ai atteint l’indépendance financière en 2021 (à l’âge de 35 ans) et que j’ai décidé de prendre ma retraite du 9 à 5. Depuis, je continue de rédiger du contenu sur les finances personnelles, car c’est ma passion. Mais, aussi, pour générer des revenus qui me permettent de couvrir une partie de nos dépenses familiales. De son côté, ma femme a pris sa retraite en mars 2024, à l’âge de 35 ans, elle aussi!

Par conséquent, je n’ai pas la capacité d’épargner une somme de 5 000 $ pour maximiser mon REEE en 2025 aussi rapidement.

Alors, comment est-ce possible? La réponse est simple… Je possède des placements dans mon compte non enregistré (hors CELI et hors REER). Ainsi, j’ai simplement transféré des placements d’une valeur de 5 000 $ de mon compte non enregistré vers mon compte REEE autogéré. Honnêtement, ce n’est pas plus compliqué que cela… et c’est ainsi que j’ai déjà maximisé mon REEE pour 2025 !

Conséquences fiscales d’un transfert de fonds d’un compte non enregistré vers un compte enregistré?

Vous pouvez effectuer un transfert d’un compte à l’autre en nature (ex. : actions ou FNB) ou en espèce (vente des placements et transfert en argent). Si vous transférez des actions d’un compte non enregistré vers un compte enregistré comme le REEE (ex. : pour effectuer la cotisation annuelle en début d’année), le transfert d’actions sera interprété comme une vente d’action et un gain (ou perte) en capital sera déclenché.

Combien vaut le REEE de mes enfants en 2025 ?

Maintenant, combien vaut le REEE autogéré de mes enfants en mars 2025 ? Si vous avez lu ma dernière mise à jour sur le REEE en décembre 2024, vous savez que le REEE familial autogéré de mes enfants avait une valeur de 106 404,06 $.

À LIRE :

- Le REEE de nos enfants – Décembre 2024 (106 000$)

- Bilan de l’année 2024 : 1,3M$ (+260k$)

- Mon portefeuille d’investissement

Mais, combien vaut-il en mars 2025 ? Depuis le 1er janvier 2025, j’ai reçu des dividendes du FNB XEQT et j’ai effectué une cotisation de 5 000 $ mentionné précédemment (2 500 $ par enfant). À cela s’ajoute la subvention de la SCEE de 1000 $ (500 $ par enfant) reçue à la fin de février 2025. Cependant, les marchés financiers sont à la baisse depuis la mi-février…

Bref, en date du 2 mars 2025, le REEE familial de mes enfants vaut désormais 112 506,22 $!

Nos deux enfants ont 7 ans et demi et 4 ans et demi. On a de quoi être fier! 🙂

Pour en savoir plus sur le REEE autogéré de mes enfants…

Cet article se vouait à être le plus simple possible, pour annoncer que j’avais déjà maximisé le REEE de mes enfants en 2025. En plus de celui-ci, je publie aussi des mises à jour complètes du REEE de mes enfants, incluant :

- Notre objectif

- Notre stratégie et choix de placement

- Nos projections selon plusieurs scénarios de rendement

- Un simulateur de REEE (fichier Excel)

- Etc.

Ainsi, pour en savoir plus sur le REEE autogéré de mes enfants, je vous invite à lire ces articles :

- Le REEE de nos enfants – Décembre 2024 (106 000$) (P.S. Je devrais publier une mise à jour complète prochainement…)

- Ma stratégie de gestion de risque du REEE

- Changement de stratégie pour le REEE (300 000 $)

- Les 5 secrets du REEE

Meilleures Offres

|

| Transférez votre REER et obtenez une Prime de 2% (1% sur tout autre compte) et jusqu’à 5 billets de ski! De plus, utilisez mon code «SSMJWA» et obtenez un bonus supplémentaire de 25$. |

|

| Obtenez une prime en argent de 1% + 150$ de bonus d’inscription + des transactions gratuites avec le code promotionnel «CASHBONUS2025». |

Suivez-moi sur :

Boutique en ligne

Plusieurs calculateurs et modèles de fichier Excel sont offerts :

- Outil de budget : documenter vos revenus et vos dépenses – Le plus populaire!

- Outil de calcul de l’actif net : documenter vos actifs, vos passifs et calculer votre actif net.

- Calculateur CoastFIRE : calculer et vérifier l’atteinte de votre objectif d’indépendance financière.

- Simulateur de REEE : inclus toutes les subventions (BEC, SCEE base/additionnelle et IQEE base/supplémentaire), contrairement aux autres calculateurs disponibles sur Internet.

- Simulateur de décaissement : estimer le montant annuel brut que vous pourriez tirer de vos placements – Nouveau!

- Outil pour estimer le RREGOP : estimer la valeur de votre RREGOP à la retraite – Nouveau!

- Bilan patrimonial : entrer votre bilan patrimonial, incluant l’ensemble de vos biens.

- Calculateur Taux d’épargne : calculer votre taux d’épargne.

Les achats de la boutique en ligne sont effectués sur la plateforme sécurisée BuymeaCoffee. Les produits sont offerts pour usage personnel seulement; ils ne peuvent être revendus ou redistribués, en partie ou en totalité. De plus, ces outils ne constituent pas des conseils financiers. Consultez un professionnel de la finance pour des conseils personnalisés.

Abonnez-vous à l’infolettre

Abonnez-vous gratuitement à mon infolettre pour recevoir les nouveaux articles par courriel. Je publie un article par semaine sur les finances personnelles, la planification de retraite, l’investissement, l’indépendance financière, les cartes de crédit et plus encore.

Vous pouvez annuler votre abonnement à l’infolettre à n’importe quel moment. Il y a un lien au bas de chaque courriel pour annuler l’abonnement.

Bonjour,

Félicitations pour vos cotisations REEE.

Avez-vous acheté les actions ou laissez-vous vous cette somme sur votre compte disnat en attendant que les actions baissent pour les acheter? Merci pour votre report bonne continuation ☺️

Bonjour Joe,

J’ai acheté immédiatement des parts du FNB XEQT (comme d’habitude, comme diront certains… et ils ont raison ! 🙂 ). On peut le voir sur la capture d’écran… je n’ai que 6,07 $ en encaisse dans le compte. 🙂

Au plaisir,

R101

Merci pour votre réponse et du temps que vous prenez pour aider ☺️ Bon dimanche ☺️

Ça me fait plaisir 🙂