Dernière mise à jour : 15 janvier 2026

Vous avez maximisé vos cotisations à vos comptes REER et CELI, et vous ne savez pas quoi faire avec vos liquidités excédentaires? Dans cet article, je vous explique des options concrètes pour investir hors de ces comptes enregistrés. Vous verrez des stratégies adaptées à différents objectifs financiers, tout en restant simple et actionnable pour votre réalité canadienne.

Rappel : votre profil et vos objectifs d’investissement

Chaque investisseur a des objectifs et un profil différents. Ce qui est excellent pour moi pourrait ne pas l’être pour vous. C’est pourquoi je vous présente plusieurs options d’investissement, avec leurs avantages et inconvénients. Vous pourrez ensuite les étudier et, si nécessaire, en discuter avec votre conseiller financier pour déterminer celles qui conviennent à votre situation.

À LIRE : Comment choisir un bon conseiller financier ?

De plus, les personnes qui s’intéressent aux placements hors REER et CELI ont souvent un actif net supérieur à la moyenne de leur tranche d’âge. Pour suivre votre situation, vous pouvez utiliser une application mobile, un site Web ou un simple fichier Excel. Personnellement, j’utilise le même fichier depuis plus de quinze ans, en l’adaptant régulièrement avec de nouvelles données et graphiques.

Suivi de l’actif net

Suivez la valeur totale de vos biens moins vos dettes grâce à cet outil clair et intuitif. Vous saurez exactement où vous en êtes dans votre parcours financier à tout moment.

Avantages :

- Calcul automatique de votre actif net

- Historique graphique pour suivre votre progression

- Meilleure planification de vos objectifs financiers

Commencez à suivre votre actif net aujourd’hui.

Les achats de la boutique en ligne sont effectués sur la plateforme sécurisée BuymeaCoffee*. En savoir plus : Boutique en ligne Retraite101.

Quelles options pour investir après vos REER et CELI ?

Lorsque vos comptes enregistrés sont maximisés, plusieurs solutions s’offrent à vous pour continuer à investir :

- Rembourser ses dettes

- CELIAPP

- Compte non enregistré

- Rembourser plus rapidement son hypothèque

- REEE

- CRCD

- Fonds de travailleurs (hors REER)

- Actions à dividendes

- Cryptomonnaies

- Assurance vie universelle

- Cotisation supplémentaire de 14 000 $ dans le REEE

- Immobilier

- Manœuvre Smith

- Actions accréditives

- Financement participatif en capital

Ces options offrent plus de liberté, mais certaines nécessitent plus de connaissances ou un suivi régulier. Elles permettent néanmoins de continuer à construire votre patrimoine même après avoir maximisé vos REER et CELI.

1. Rembourser ses dettes

Avant même de parler d’épargne et d’investissement, avez-vous des dettes de consommation? Par des dettes de consommation, je parle d’un solde impayé sur une carte de crédit, d’un prêt personnel, etc. Ici, j’exclus les dettes liées à un actif qui s’apprécie avec le temps comme un prêt hypothécaire.

En règle générale, les personnes qui maximisent leurs comptes enregistrés n’ont pas de dettes de consommation. Mais, on ne sait jamais … Si vous en avez, la première chose que je ferais si j’étais vous serait de rembourser ces mauvaises dettes au lieu d’investir. C’est d’ailleurs ce que j’explique dans mon plan de retraite.

Par exemple, si vous avez un solde impayé sur votre carte de crédit à 20 % d’intérêt. Le remboursement de cette dette vous garantit un « rendement » de 20 %. Aucun placement ne peut garantir un rendement aussi élevé…

2. Investir dans le CELIAPP

Le compte d’épargne libre d’impôt pour l’achat d’une première propriété (CELIAPP) est un nouveau compte enregistré (depuis 2023) qui vous permet d’épargner de l’argent à l’abri de l’impôt pour l’achat de votre première habitation. À mon avis, c’est le choix d’investissement no 1 lorsque vous êtes admissible et vous n’avez aucune dette de consommation (cartes de crédit, prêt étudiant, etc.).

À LIRE :

- Le guide ultime du CELIAPP

- CELIAPP, REER ou CELI – Lequel choisir en 2026?

- Dans quelle banque peut-on ouvrir un CELIAPP?

Il y a beaucoup de similitudes entre le CELIAPP, le REER et le CELI. Notamment, les cotisations déductibles d’impôt, comme pour le REER et les retraits non imposables, comme pour le CELI.

Le CELIAPP en bref :

- Les droits de cotisation sont de 8 000 $ par année. Il y a un maximum à vie de 40 000 $.

- Les droits de cotisations inutilisés peuvent être reportés (jusqu’à la fermeture du CELIAPP). Mais, le rattrapage est limité à une année.

- Les cotisations au CELIAPP sont déductibles d’impôt (comme le REER). Ces déductions d’impôt peuvent être reportées dans le futur (ex. : lorsque le taux d’imposition marginal est plus élevé).

- Les retraits sont possibles en tout temps et non imposables pour l’achat d’une première propriété admissible. Sinon, les sommes peuvent être transférées sans impact fiscal (en créant des droits additionnels de cotisation REER). Autrement, les retraits seront imposables.

3. Investir dans un compte non enregistré

Investir dans un compte personnel non enregistré est probablement l’option la plus simple. Vous pouvez garder la même stratégie d’investissement et le même portfolio, mais dans un compte non enregistré.

Par exemple, si vous avez des fonds communs de placement, des fonds négociés en bourse (FNB) ou des actions individuelles dans vos comptes REER et CELI, vous pouvez appliquer la même stratégie dans votre compte non enregistré. Vous pourriez aussi choisir une autre stratégie d’investissement : investissement indiciel, investissement par croissance du dividende, etc.

Avantage du compte non enregistré

L’avantage principal d’investir dans un compte non enregistré est la facilité. Vous gardez la même stratégie que vous avez dans vos comptes REER et CELI, mais vous l’appliquez dans un autre régime. De plus, vous pourrez transférer facilement cet investissement dans votre compte enregistré au début de l’année suivante, selon vos droits de cotisation disponible.

Désavantage du compte non enregistré

Le désavantage principal du compte non enregistré est l’impôt sur le rendement. Vous devrez payer de l’impôt sur les intérêts générés, les dividendes reçus, etc., lors de votre déclaration d’impôts.

À LIRE : Revenu d’intérêts vs Gains en capital vs Dividendes

Comment investir dans un compte non enregistré ?

Pour investir dans un compte non enregistré en bourse, vous devez ouvrir un compte sur une plateforme de courtage. Vous pouvez utiliser un comparateur de plateforme de courtage pour vous aider à trouver la plateforme qui correspond à vos besoins.

Comparateur de plateformes de courtage en ligne

Ce comparateur vous permet d’analyser plus de 15 plateformes de courtage canadiennes afin d’identifier celle qui correspond le mieux à vos besoins d’investisseur.

4. Rembourser plus rapidement son hypothèque

Si vous êtes propriétaire et que vous avez une hypothèque, vous pouvez penser à augmenter vos paiements. Le montant supplémentaire sera appliqué directement sur le capital de votre hypothèque. De plus, vous pouvez faire un versement unique.

Par exemple, si vous avez une marge de manœuvre de 5 000 $, vous pouvez appeler votre institution financière et faire un paiement en capital de 5 000 $ sur votre hypothèque.

L’avantage est que ce paiement en capital pourra réduire l’amortissement de votre hypothèque et les intérêts payés à long terme.

Le désavantage est que rembourser plus rapidement son hypothèque n’est souvent pas la meilleure option. Par exemple, si vous obtenez un rendement moyen de 5 % ou 7 % en bourse, vous n’avez pas d’avantage financier à rembourser votre hypothèque à 2 % ou 3 % plus rapidement. Le coût d’opportunités est élevé. Avec les taux hypothécaires de 4-5% en 2026, ce n’est plus nécessairement vrai. Il faut procéder aux calculs…

5. Investir dans le REEE

Si vous avez des enfants et ne connaissez pas le REEE, ceci est pour vous ! Le régime enregistré d’épargne-études (REEE) est un compte utilisé pour épargner pour les études postsecondaires de votre enfant. Les revenus accumulés dans le REEE sont exempts d’impôt tant qu’il demeure dans le REEE.

Si votre enfant ne fait pas d’études postsecondaires, vous pouvez récupérer les cotisations libres d’impôt. De plus, vous pouvez transférer le REEE à vos autres enfants (le cas échéant).

À LIRE : Le guide complet sur le REEE

Les subventions gouvernementales pour les REEE sont nombreuses : Subvention canadienne pour l’épargne-études (SCEE), Bon d’études canadien (BEC) et Incitatif québécois à l’épargne-études (IQEE). Vous recevrez des subventions de 30 % ou plus selon votre situation familiale. Par exemple, si vous investissez 2 500 $ dans le REEE de votre enfant cette année, vous recevrez au minimum des subventions de 750 $.

Vous pourriez même y verser une cotisation supplémentaire de 14 000 $ (non subventionnée) pour générer du rendement composé sur presque 2 décennies.

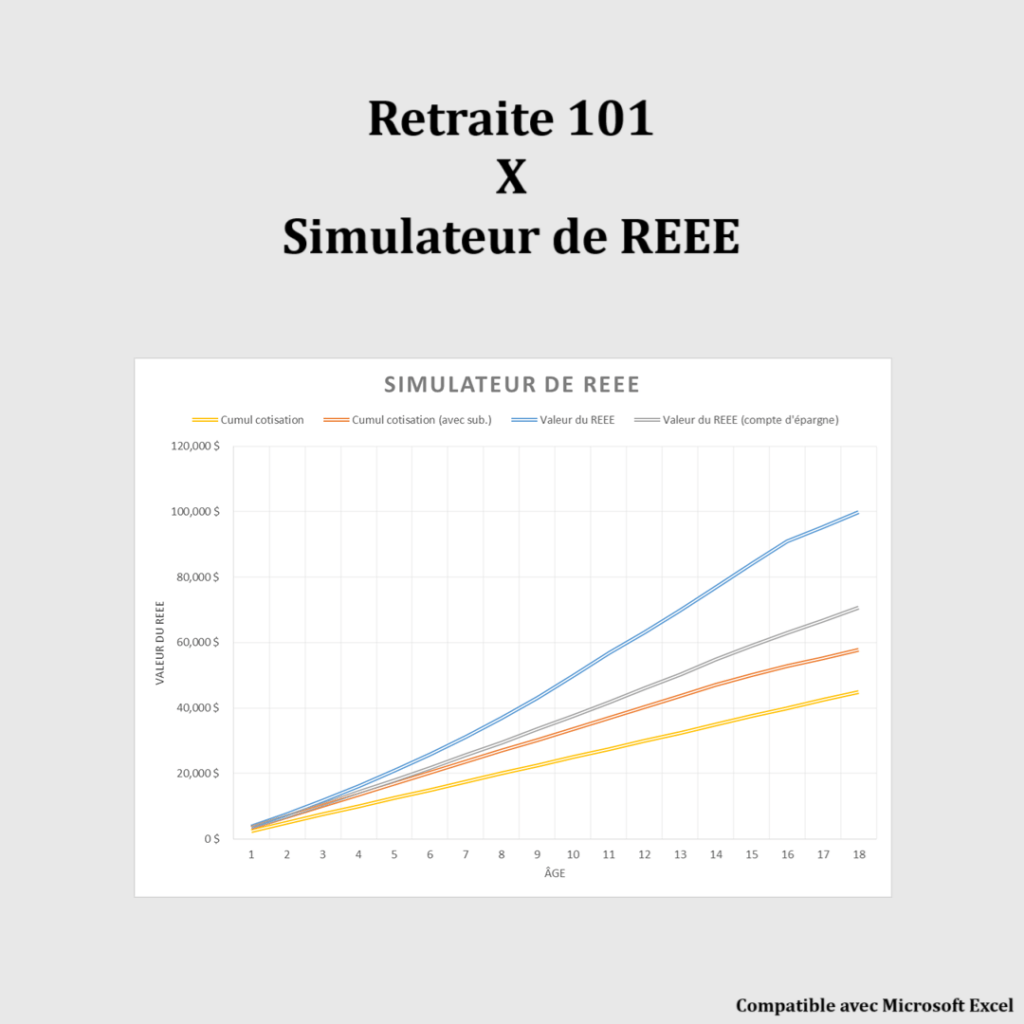

Simulateur de REEE

Planifiez et suivez les subventions et contributions dans un REEE pour vos enfants ou petits-enfants. Visualisez l’impact des cotisations et subventions gouvernementales sur l’épargne-études.

Avantages :

- Calculer les subventions disponibles (Canada, Québec)

- Évaluer l’épargne totale selon les cotisations

- Aider à planifier l’éducation de vos enfants efficacement

Testez le simulateur de REEE et optimisez vos cotisations.

Les achats de la boutique en ligne sont effectués sur la plateforme sécurisée BuymeaCoffee*. En savoir plus : Boutique en ligne Retraite101.

Articles connexes sur le REEE

Pour plus d’informations sur le REEE, je vous invite à lire les articles suivants :

6. Acheter des parts de CRCD

Capital régional et coopératif Desjardins (CRCD) est un fonds d’investissement en capital de développement qui participe au développement économique du Québec.

CRCD est un outil pour aider les petites et moyennes entreprises (PME) régionales à atteindre leur plein potentiel. Le fonds a été créé en juillet 2001 et il a actuellement un actif net de 2 726 M$.

L’achat d’une action de Capital Régional et Coopératif Desjardins vous donne droit à un crédit d’impôt de provincial de 25 % des sommes que vous avez investies (jusqu’à 5 000 $/an), en échange d’un engagement minimum de 7 ans (et d’un maximum de 14 ans) de votre part dans le fonds.

Pour plus d’informations, je vous recommande de lire cet article :

7. Investir dans un fonds de travailleurs (hors REER)

Savez-vous que vous pouvez investir dans les Fonds de travailleurs dans de l’épargne non enregistrée (« hors REER »)? Que ce soit avec le Fonds de solidarité FTQ ou Fondaction, vous avez l’option d’investir dans leurs fonds même si vous avez cotisé le maximum permis à votre REER et/ou CELI.

À LIRE : Le Fonds de solidarité FTQ, on achète ou pas?

Certes, la déduction REER ne s’applique pas à cette épargne. Mais, vous recevez les crédits d’impôt pour fonds de travailleurs de 30 % (à condition que vous ne dépassiez pas la limite annuelle de cotisation de 5 000 $).

8. Investir dans des actions à dividendes

Si vous voulez générer des revenus passifs, avec une imposition avantageuse (par rapport aux revenus d’emploi et aux revenus d’intérêt), vous pourriez investir dans des actions à dividendes. Des stratégies d’investissement sont bien connues, comme investir dans des titres à dividendes élevés. Aussi, l’investissement par croissance du dividende (DGI).

La mise en place de cette approche est très simple : ouvrir un compte non enregistré sur une plateforme de courtage en ligne et investir dans des actions individuelles ou des FNB.

À LIRE : Les meilleures plateformes de courtage en ligne

Ensuite, vous devez choisir entre des actions individuelles à dividendes élevés ou des FNB de sociétés à dividendes élevés. Ou, un hybride entre les deux…

Exemples d’actions à dividendes

Voici 10 exemples d’actions canadiennes à dividendes (~il ne s’agit pas de recommandations~) :

- Canadian Utilities (CU)

- Capital Power Corp (CPX)

- CIBC Banque canadienne impériale de commerce (TSX: CM)

- Canada Vie (TSX: GWO)

- iA Groupe Financier (TSX: IAG)

- Manuvie (TSX: MFC)

- Power Corporation du Canada (TSX: POW)

- Sun Life (TSX: SLF)

- Suncor Energy (TSX: SU)

- Transcontinental (TSX: TCL)

Exemples de FNB à dividendes

Voici des exemples d’actions canadiennes à dividendes :

- FNB de dividendes à rendement élevé : VDY, XEI et VIDY.

- FNB de croissance des dividendes : CDZ

- FNB de qualité des dividendes : XDIV, XDG

🚀 Épargnez et courez la chance de gagner 1M$

Participez au concours Millionnaire du mois et courez la chance de gagner jusqu’à 1M$ chaque mois. En plus, obtenez un bonus de 25$ lorsque vous ouvrez et approvisionnez un compte Wealthsimple avec mon code «SSMJWA».

Avantages de Wealthsimple Courtage :

- Pas de commission sur la négociation d’actions et de FNB.

- Pas de frais d’administration ni de solde minimum requis.

- Négociation 24/5 : acheter et vendre des actions et FNB admissibles en dehors des heures normales de marché.

- Actions fractionnées : investir instantanément dans des fractions d’actions.

- Dépôts instantanés : jusqu’à 50K$ pour la clientèle «Essentiel» et jusqu’à 250K$ pour les clientèles «Avantage» et «Génération».

- Placements automatisés : achats récurrents, réinvestissement des dividendes sans frais et placement automatique d’une partie de votre paie.

- Comptes en dollar US sans frais pour les clientèles «Avantage» et «Génération».

- Prêt d’actions : générer des revenus supplémentaires sur certains placements admissibles.

- Taux d’intérêt réduit sur marge (à partir de 3,95%).

- Subvention IQEE pour le REEE au Québec.

- Concours Millionnaire du mois : participer à des tirages et gagner des prix.

*Lien affilié : je peux recevoir une commission, sans coût supplémentaire pour vous. Des conditions s’appliquent. En savoir plus : Mon évaluation de Wealthsimple | Concours Millionnaire du mois

9. Investir dans les cryptomonnaies

Lors vos comptes enregistrés sont maximisés, vous pourriez aussi investir dans les cryptomonnaies, comme Bitcoin (BTC) ou Ethereum (ETH).

Cependant, attention… Les cryptomonnaies sont très volatiles et ne sont pas protégées par la Société d’assurance-dépôts du Canada (SADC). Par conséquent, le meilleur moyen de sécuriser vos cryptomonnaies est de placer l’accès à vos clés privées (« Private keys ») dans un portefeuille numérique hors ligne (« Cold Wallet »). Par exemple, le Ledger Nano X*.

Ceci étant dit, investir les cryptomonnaies peut être une option pour diversifier votre portefeuille d’investissement.

Pour investir dans une ou des cryptomonnaies, vous devez ouvrir un compte sur une plateforme de cryptomonnaies.

Pour vous aidez dans votre choix, vous pouvez utiliser mon comparateur de plateformes de cryptomonnaies.

Comparateur de plateformes de cryptomonnaies

Ce comparateur vous permet de comparer les principales plateformes de cryptomonnaies canadiennes afin de choisir celle qui correspond le mieux à vos besoins.

10. Assurance vie universelle

L’assurance vie universelle est à la fois un produit d’assurance vie, mais également un véhicule de placement. D’où son intérêt pour les individus sans dettes, dont les comptes enregistrés (ex. : CELI, REER, REEE) sont tout plafonnés. Si c’est votre cas, lisez ce qui suit…

À LIRE : Qu’est-ce que l’assurance vie universelle et comment ça fonctionne ?

Au lieu d’investir l’excédent de vos épargnes dans un véhicule non enregistré, où l’impôt viendra gruger une partie importante des revenus de placement et dividendes (selon le taux d’imposition marginal), l’assurance vie universelle pourrait faire partie de votre stratégie d’investissement.

🔎 Trouvez la meilleure assurance vie

Mon comparateur d’assurance vie* vous permet de trouver le meilleur prix pour votre assurance vie. Obtenez une soumission gratuite en quelques minutes seulement, dès aujourd’hui :

- Assurance vie*

- Assurance salaire ou invalidité*

- Assurance maladie grave*

- Assurance vie prêt hypothécaire*

Le comparateur est hébergé sur le site de notre partenaire ClicAssure*. En savoir plus : Mes comparateurs d’assurances

11. Verser une cotisation supplémentaire de 14 000 $ dans le REEE

Si vous ne savez pas de quoi je parle avec cette « cotisation supplémentaire non subventionnée de 14 000 $ », c’est normal… Peu de gens sont au courant de cette astuce ! Et pourtant, c’est une astuce très payante, car elle permet de générer du rendement composé sur presque 2 décennies.

D’où vient ce montant? La somme de 14 000 $ correspond à la différence entre le plafond de cotisation à vie d’un REEE (50 000 $) et le montant qui permet de maximiser les subventions fédérales et provinciales (36 000 $).

Simulateur de REEE

Planifiez et suivez les subventions et contributions dans un REEE pour vos enfants ou petits-enfants. Visualisez l’impact des cotisations et subventions gouvernementales sur l’épargne-études.

Avantages :

- Calculer les subventions disponibles (Canada, Québec)

- Évaluer l’épargne totale selon les cotisations

- Aider à planifier l’éducation de vos enfants efficacement

Testez le simulateur de REEE et optimisez vos cotisations.

Les achats de la boutique en ligne sont effectués sur la plateforme sécurisée BuymeaCoffee*. En savoir plus : Boutique en ligne Retraite101.

Vous pouvez verser cette somme de 14 000 $ dans le REEE n’importe quand, incluant l’année de naissance de votre enfant. En fait, l’idée est de verser cette somme le plus tôt possible, car elle permettra de générer du rendement sur une plus longue période.

OK, mais qu’est-ce que ça donne ($) de verser ce montant supplémentaire? Si vous versez cette cotisation supplémentaire durant l’année de naissance de votre enfant, il/elle va bénéficier d’une somme supplémentaire de 33 692 $ lorsqu’il/elle commencera ses études postsecondaires (avec un rendement annuel moyen de 5 %). Avec un rendement de 7 %, il s’agit plutôt de 47 319 $. Pour plus d’informations, consultez cet article : Qu’est-ce que la cotisation non subventionnée de 14 000 $ dans le REEE

12. Investir en immobilier

Vous connaissez sans doute des approches pour investir en immobilier, comme les Flips et les immeubles à revenus (Plex). Mais, connaissez-vous les Fiducies de placement immobilier (REIT), le Financement participatif en capital et les Fonds négociés en bourse (FNB) de REIT?

En effet, il existe plusieurs approches pour investir en immobilier. Certaines d’entre elles sont des approches actives (Flips et Plex), tandis que d’autres sont passives (REIT et FNB).

Chacun à ses avantages et ses inconvénients, alors c’est à vous de choisir celle qui correspond à vos besoins et vos objectifs.

Pour en savoir plus, consultez ce guide : « Comment investir en immobilier au Canada »

13. Mettre en place la Manœuvre Smith

Toujours dans le domaine de l’immobilier… La Manœuvre Smith est une stratégie financière conçue pour convertir une hypothèque résidentielle non déductible en une déduction fiscale pour intérêts, tout en construisant un portefeuille d’investissements. Cette méthode a été popularisée par Fraser Smith dans son livre « The Smith Manoeuvre* ». Elle permet d’obtenir des avantages fiscaux importants et une croissance du patrimoine. Cependant, elle comporte des risques et nécessite de la discipline dans la gestion de ses finances.

À LIRE : La Manœuvre Smith pour rembourser votre hypothèque et investir

Voici le fonctionnement de la Manœuvre Smith . Si vous êtes un propriétaire, cette stratégie vous permet d’exploiter la valeur nette de votre maison en réempruntant et investissant ces fonds. Ainsi, vous créez des déductions fiscales sur les intérêts payés et vous augmentez habituellement votre patrimoine à long terme.

Fonctionnement de la Manœuvre Smith :

- Contracter une hypothèque sur valeur domiciliaire (produit financier qui regroupe un prêt hypothécaire et une marge de crédit sur valeur domiciliaire)

- Rembourser l’hypothèque

- Réemprunter le capital remboursé (à partir de la marge de crédit)

- Investir le capital réemprunté dans un compte d’investissement non enregistré (actions, obligations, fonds négociés en bourse, etc.)

- Déduire les intérêts payés sur les sommes réempruntées pour investir

Cependant, la Manœuvre Smith nécessite une compréhension approfondie et une gestion disciplinée. Bien que cette stratégie puisse transformer une dette hypothécaire en un levier pour augmenter votre patrimoine à long terme, elle comporte des risques et des considérations particulières. Consultez un professionnel si c’est une stratégie qui vous intéresse.

14. Acheter des actions accréditives

Les actions accréditives sont des actions émises par des entreprises qui œuvrent dans le secteur minier et le secteur des ressources. Lorsque ces entreprises sont en phase d’exploration, elles n’ont généralement pas de revenus et ne réalisent pas encore de profits. Les actions accréditives sont un moyen de financement pour ces entreprises.

En émettant les actions, les pertes subies par les entreprises d’exploration et d’exploitation minière sont transférées du côté des détenteurs de parts.

Avantages fiscaux des actions accréditives

Les investisseurs qui achètent ces actions ont droit à des avantages fiscaux (déductions et crédits) pour compenser les pertes liées aux placements. Les déductions fiscales sont de 60 % à 65 %, en tenant compte des différentes déductions.

En plus de la déduction de base au fédéral, il y a :

- Une déduction additionnelle de 10 % si l’exploration a lieu au Québec.

- Une déduction additionnelle de 10 % pour une entreprise d’exploration minière de surface.

- Des déductions pour les frais d’aménagement et les frais d’émission (100 %).

- Un crédit d’impôt à l’investissement de 15 % (reportable dans les trois dernières années ou dans les vingt suivantes).

Vous pouvez acheter des actions accréditives directement auprès des entreprises qui émettent ces actions. Autrement, vous pouvez acheter des actions accréditives par l’intermédiaire de sociétés en commandite sous forme de fonds communs de placement.

Risque des actions accréditives

Le niveau de risque des actions accréditives est élevé. Ce sont des placements spéculatifs et la valeur finale est moindre que celle du départ. De plus, ce sont des actions qui sont souvent offertes par de nouvelles entreprises qui sont à l’étape de l’exploration et qui ne réalisent pas encore de profits. Le placement est effectué sur une période de 4 mois et le 1er janvier de l’année suivant l’investissement.

Cependant, en incluant les crédits d’impôt, les déductions et les gains en capital, le rendement annuel moyen est d’environ 25 %. C’est bien pour quelques mois seulement!

Les actions accréditives sont (généralement) recommandées à ceux dont les revenus dépassent les 100 000 $ (taux marginal d’imposition élevé), afin d’augmenter la probabilité que la stratégie soit rentable. Si vous êtes dans cette situation, réfléchissez à cette option.

15. Investir dans le financement participatif en capital

Le financement participatif permet à une entreprise (souvent une entreprise en démarrage ou « start-up ») de recueillir des investissements auprès du public dans le but de réaliser un projet précis. Ce type de collecte de fonds est aussi appelé sociofinancement ou « crowdfunding ». Il y a plusieurs types de financement participatif, dont la prévente de produits ou le financement participatif en capital.

Le financement participatif en capital permet à une entreprise de lever des fonds par l’émission de titres de participations (actions) ou des titres de créances (obligations). Le financement participatif en capital est encadré par l’Autorité des marchés financiers (AMF).

Vous pouvez investir dans des campagnes de financement en passant par un portail de financement participatif en capital comme GoTroo et FrontFundr.

Cependant, le financement participatif en capital est un investissement très risqué et non liquidable. Vous ne pouvez pas revendre les parts que vous avez achetées. C’est uniquement lorsque l’entreprise sera achetée (par une autre) ou qu’elle entrera en bourse que vous pourrez revendre vos parts (et possiblement encaisser un rendement élevé – c’est l’objectif !). Donc, il s’agit d’un investissement à long terme.

Autres options d’investissement à considérer après vos REER et CELI

En plus des solutions abordées dans cet article, il existe plusieurs options moins courantes mais intéressantes pour diversifier vos placements et continuer à faire fructifier votre argent. Voici quelques exemples :

- REER de conjoint

- Prêts privés

- Or (physique ou numérique)

- Investir via une société de gestion

- Investir dans l’art

- Assurance vie entière avec participation

- Terre agricole

- Etc.

Ces options nécessitent souvent une expertise particulière ou un suivi spécifique. Elles ne remplacent pas les stratégies classiques, mais peuvent compléter votre plan de retraite selon vos objectifs et votre tolérance au risque.

Conclusion

Vous avez maintenant plusieurs pistes pour investir même lorsque vos comptes REER et CELI sont remplis. Que ce soit dans un compte non enregistré, un CELIAPP, des placements spécialisés ou d’autres stratégies, l’important est d’aligner vos choix avec vos objectifs et votre tolérance au risque. Prenez le temps d’analyser chaque option et n’hésitez pas à discuter avec un conseiller financier si besoin.

FAQ – Questions fréquentes sur les investissements hors REER et CELI

Cela veut dire utiliser des véhicules d’investissement ou des comptes autres que vos REER et CELI pour placer votre argent lorsque ces derniers sont déjà maximisés.

Un compte non enregistré, un CELIAPP si admissible, un REEE pour vos enfants, ou même des investissements dans les cryptomonnaies.

Parce qu’il n’a pas de limite de cotisation, vous pouvez y continuer votre stratégie d’investissement même après avoir maximisé vos comptes enregistrés.

Oui. Rembourser des dettes à taux élevé revient à obtenir un rendement garanti équivalent au taux d’intérêt que vous évitez de payer.

Si vos besoins sont complexes ou si vous avez des objectifs spécifiques, un conseiller peut vous aider à choisir les solutions les mieux adaptées.

🔎 Trouvez la meilleure assurance vie

Mon comparateur d’assurance vie* vous permet de trouver le meilleur prix pour votre assurance vie. Obtenez une soumission gratuite en quelques minutes seulement, dès aujourd’hui :

- Assurance vie*

- Assurance salaire ou invalidité*

- Assurance maladie grave*

- Assurance vie prêt hypothécaire*

Le comparateur est hébergé sur le site de notre partenaire ClicAssure*. En savoir plus : Mes comparateurs d’assurances

Ici, ce n’est pas encore à l’ordre du jour. Mon conjoint a beaucoup de droit inutilisées en reer et je ne parle même pas du celi. Pour le moment, je place tout ce que je peux entre les reee des enfants et le reer. J’attends de voir ce que l’avenir nous réserve, mais pour l’instant, je continue de tenter la maîtrise de nos dépenses versus le salaire à la baisse. Pas toujours facile, mais il y a de l’amélioration.

Bonjour Kimber,

Je n’ai aucun doute que vous serez dans la même situation que nous d’ici quelques années. Vous faites déjà une gestion incroyable de vos dépenses. Malgré la baisse de revenus, vous investissez dans le véhicule de placement le plus intéressant pour les jeunes familles… le REEE! Bravo.

Au plaisir,

R101

Salut,

Personnellement, je ne suis pas encore rendu là mais j’y serai dans 4 ans selon mon fichier. Rendu là, je pense continuer à investir en FNB comme je le fait pour le CELI et REER et REEE, quoique je ne connaissais pas le CRCD qui m’a l’air intéressant. Par contre, en attendant, si j’ai plus d’épargne que prévu, je pense le mettre pour rembourser plus rapidement l’hypothèque afin qu’un « restant d’hypothèque » ne vienne pas repousser ma date prévisionnelle de retraite 🙂

Je sais que ce ne sont que des vases communicants mais c’est le fun d’arrimer tout ça ensemble afin que l’atteinte de l’indépendance financière coincide avec la fin de l’hypothèque.

Au plaisir.

Bonjour Julie,

Moi aussi j’ai un penchant pour le remboursement accéléré de l’hypothèque. Sinon, je pense aussi m’inscrire pour la prochaine émission d’actions du CRCD à l’automne 2019. Le crédit d’impôt est alléchant, surtout dans notre situation (revenu familial dans les six chiffres).

Au plaisir,

R101

Intéressant comme article. Ça tombe à poont. Je me disais justement aujourd’hui qu’à ce rythme, je rattraperai probablement en 2019 ce qui me reste de droit celi inutilisé Réer est maximisé à chaque année. Et reee est placer à chaque janvier aussi. Alors je crois que pour 2020 j’aurai besoin se recourir à une des stratégies dont tu parles. Surtout qu’on devrait finir de payer notre hypothèque au printemps 2020 alors on aura encore plus d’argent à placer. J’avais déjà entendu parler du CRCD, je vais probablement me tourner vers cela. Sinon probablement que j’investirai dans un compte non enregistré dans des titres qui ne verse pas de dividende comme BRK.

Bonjour Crevette nordique,

C’est certain que si vos 3 comptes enregistrés sont maximisés au début de l’année prochaine et votre hypothèque est complètement remboursée, vous aurez effectivement un gros surplus d’argent… C’est un beau problème 🙂 La planification est donc très importante. J’opterais probablement pour les investissements qui procurent un crédit d’impôt en premier, suivi des investissements dans un compte non enregistré qui ne distribue pas de revenus (dividendes) dans le but de remettre à plus tard la facture fiscale. À voir…

Au plaisir,

R101

Salut R101,

Bon article, ça revient sur une question que j’avais posé sur le forum de la communauté liberté financière.

Je suis aussi maximisé partout, depuis un boutte, sans hypothèque, ni dette.

Bref, un beau problème. J’ai cotisé au CRCD cette année, j’ai été un des chanceux qui a été tiré au sort, car ce que ton article ne dit pas, c’est qu’il y a plus de personnes intéressées que de parts, alors on doit poser sa candidature et espérer être tiré au sort pour pouvoir cotiser. Aussi, le 35 % de crédit d’impôt est vrai, mais attention, la limite de cotisation est fixée à 3000 $ par personne. Donc, vous ne sauverez pas vraiment plus de 1000 $ en impôt avec ça. C’est toujours ça, mais on se met pas riche riche avec ça. Par contre, les rendements sont généralement bons.

J’ai regardé pour les actions accréditives, mais j’ai pas encore plongé. Ça a l’air passablement compliqué, ne serait-ce que pour trouver un courtier à qui en acheter…

Aussi, un point que tu n’as pas abordé, mais qui peut être intéressant pour les employés qui sont maximisés partout et qui n’ont pas les « échapatoires » (utilisé ici pas dans le sens péjoratif du terme, loin de là) fiscaux des travailleurs autonomes ou des entrepreneurs, ce sont les assurances.

En effet, l’assurance vie permanente, aussi appelée assurance vie universelle, peut te permettre, selon le produit choisi, de payer des primes pendant quelques années, puis d’arrêter de payer tout en étant couvert pendant le reste de ta vie et, chose très intéressante, d’accumuler une valeur de rachat. C’est un peu complexe, et tu pourrais même y consacrer un article je pense, mais les primes que tu paies pendant les premières années sont placées par l’assureur, et vont te permettre d’accumuler une valeur de rachat (certaines garanties, d’autres non garanties), valeurs de rachat qui, après 15-20-25 ans, peuvent représenter un montant plus qu’appréciable et, selon certaines conditions, non imposables. C’est comme si tu « empruntais » une certaine somme sur la valeur de ton contrat d’assurance, cet « emprunt » étant déduit à ton décès de la valeur totale du contrat. Donc, tu laisses moins d’argent à tes héritiers pour en profiter de ton vivant. Selon les calculs que j’ai fait, les rendements que l’assureur te propose dans le contrat pour les valeurs de rachat ne sont pas épouvantables (autour de 3-4 % annuellement), mais quand tu considères que c’est de l’argent libre d’impôt, et que tu es imposé au taux marginal maximal par exemple, eh bien, il te faudrait des placements non enregistré générant du 6-8 % annuellement pour équivaloir à cela. Ceci, sans compter que cet argent est d’une certaine façon « garantit » par contrat, ce qu’un FNB ou tout autre placement n’est pas, bien évidemment. Bref, ça peut être intéressant, mais on s’entend que ce genre « d’investissement » sur ta vie est ZÉRO, ZÉRO liquide, même s’il est plus « sûr » d’une certaine manière, et est placé pour un horizon à très long terme…

Au plaisir !

Salut Yann,

Je suis dans la même situation que toi, sauf pour l’hypothèque. Mais, pour le reste, mes comptes enregistrés sont maximisés, j’ai des investissements dans un compte non enregistré, je n’ai pas de dette autre que l’hypothèque, etc. C’est un beau problème 🙂 Mais, nous avons travaillé fort pour en arriver là. Ce n’est pas arrivé du jour au lendemain, sans effort…

Effectivement, il y a des limites avec CRCD, comme avec plusieurs autres investissements, fonds des travailleurs, etc. Dans le cas de CRCD, c’est vrai qu’il y a une limite monétaire pour le crédit d’impôt et une limite du nombre d’actions. Présentement, on peut lire sur le site de CRCD :

« Émission 2018

La demande pour les actions a dépassé le montant autorisé de 140 M$.

Une sélection aléatoire a eu lieu le 28 septembre 2018.

Les investisseurs sélectionnés ont été informés par courriel ou par la poste. »

La limite de cotisation est fixée à 3000 $ par personne, donc un crédit d’impôt maximal de 1000 $. Comme tu le dis, on ne devient pas riche avec cela, mais 1000 $ de crédit d’impôt est quand même non négligeable. Je vais moi aussi tenter d’acheter des actions de CRCD lors de l’émission d’actions 2019. J’espère être choisie dans le tirage au sort 🙂

Pour l’assurance vie permanente, tu sembles t’y connaitre beaucoup plus que moi. Si ça t’intéresse, tu pourras écrire un article « invité » sur mon blogue. Tu pourrais mettre à contribution tes connaissances dans ce domaine. Qu’en penses-tu?

Au plaisir,

R101

Bonjour R101,

Un article a propos de l’assurance vie à t’il été écrit ? Car je ne trouve pas d’information à ce sujet là.

Merci pour cet excellent contenu encore une fois

Bonjour Marine,

Voici un article sur l’assurance vie : https://retraite101.com/fonctionnement-assurance-vie/

Bonne journée,

R101

Salut retraite 101! Bel article, je ne n’étais pas au courant de toutes ces possibilités j’avoue. Pour ma part je crois que je vais tout simplement investir dans un portefeuille non-enregistré selon les portefeuilles modèles de CCP. Qu’est-ce que tu fais toi?

Je tenais également à te remercier pour le partage facebook de mon dernier article sur les séquences de rendement, c’est très apprécié!

Tu sais comme moi comme ça peut être long avant de se faire connaître du public 😛

Bonjour TheRichDog,

Oui, il y a beaucoup de possibilités. Le pire est que je n’ai volontairement pas parlé de l’immobilier locatif, des prêts privés, des fonds des travailleurs, etc., car l’article aurait été trop long et trop compliqué.

Personnellement, j’achète des FNB dans mon compte non enregistré. Mais je n’achète pas les FNB du modèle de CCP. Je choisis des fonds qui sont plus avantageux pour le traitement fiscal dans un compte non enregistré, comme HBB et ZDB. Je vais aussi tenter d’acheter des actions de CRCD lors de l’émission d’actions 2019. J’espère être choisie dans le tirage au sort 🙂

Ça me fait plus que plaisir d’avoir partagé ton article sur ma page Facebook. Nous, blogueurs francophones sur l’indépendance financière, ne sommes pas en compétition et nous avons avantage à nous entraider. Notre but est d’aider les gens à prendre en main leurs finances personnelles, les éduquer, etc. Ton article est excellent et méritait amplement d’être partagé. Je n’aurais pas pu faire mieux. Bravo!

La seule suggestion que je peux faire est que lorsque tu publies des commentaires sur les autres blogues que le tien, tu devrais utiliser ton surnom « The Rich Dog » et t’assurer d’entrer l’URL de ton blogue dans le formulaire. Ça permet de créer un lien vers ton blogue…

Au plaisir,

R101

Bien vu! Je vais changer ça illico! Est-ce que tu avais vu que le gouvernement comptait abolir les avantages fiscaux de ces dits FNB comme horizons qui repoussent les dividendes pour seulement du gain en capital?

J’avais lu quelque chose à ce sujet il y a quelques mois (je pourrais essayer de retrouver la source). Mais je n’ai rien vu récemment dans les nouvelles. As-tu un lien à partager? Il pourrait y avoir plusieurs années avant que le changement se concrétise, alors je vais en « profiter » le plus longtemps possible 🙂

Je n’ai pas gardé le lien mais comme tu dis autant en profiter le plus longtemps possible! J’espère juste que ces changements ne provoqueront pas une distribution de gain en capital d’un seul coup

Je viens de le retrouver, le voici: https://www.moneysense.ca/columns/ask-moneysense/swap-based-etfs/?fbclid=IwAR0aZE-eeiE6V2itfVS_YoWJtouIwhLHXh858vfedmHaq1ZwKxLiNFeVfKM

Another risk that can’t be ignored is the possibility that the government will change the rules that give swap-based ETFs their tax advantages. In the last decade, that’s what happened with income trusts, corporate class mutual funds, and other ETF structures that tried to turn fully taxable income into capital gains. If that were to happen, investors in swap-based ETFs might be forced to liquidate their holding and realize all of those capital gains in a single year, which could cause a spike in their tax bill.

Merci pour le lien. Ça résume bien les avantages et désavantages de ce type de FNB…

Salut,

Exact ce n’est pas du tout la même stratégie pour un compte taxable.

En décembre dernier, j’avais posé la question au podcast L’investissement décomplexé, voici la réponse :

https://player.fm/series/linvestissement-decomplexe/au-dela-du-reer

Merci pour le lien Wilfrid. C’était une excellente question que tu avais posée. Les invités ont très bien expliqué…

Salut, merci pour tous tes articles:)

Je ne comprends pas trop comment fonctionne le CRCD.

Leurs rendements sur 7 ans sont de 5,6 %, donc lors du rachat après 7ans les gens devront être imposé a 50% sur le rendement s’ils ont achetés avec un compte non enregistré ?

Pour le retour d’impôt dans un compte non enregistré comment sa fonctionne lors du retrait de ton argent exemple avec le 7 ans demandé ?

merci

Bonjour P-A,

Bienvenue sur mon blogue et merci de briser la glace avec ce premier commentaire 🙂

Après 7 ans, les investisseurs ont deux choix :

1. Échanger leurs actions (réinvestir leurs actions pour une autre période de 7 ans et bénéficier d’un crédit d’impôt provincial de 10 %). Plus d’informations ici : https://www.capitalregional.com/services-aux-actionnaires/echanger-ses-actions

2. Racheter leurs actions (dans ce cas, le gain ou la perte en capital doit être déclaré). Plus d’informations ici : https://www.capitalregional.com/services-aux-actionnaires/racheter-ses-actions

Dans le cas d’une perte en capital, il y a une particularité à cause du crédit d’impôt initial (voir le texte ci-dessous ou le site Internet de CRCD : https://www.capitalregional.com/services-aux-actionnaires/racheter-ses-actions/incidences-fiscales-d-un-rachat).

Au plaisir d’échanger avec vous.

R101

Salut R101,

Pour ma part, une fois que REER + CELI ont été maximisé, j’ai garder une liquidité de 30% de mon actif net afin d’acheter un plex que je vais habiter – en procesus d’achat. Pour moi, c’est un moyen de réduire mes dépenses reliés à l’habitation et de diversifier mes actifs.

Le restant de mes investissements vont dans CRCD 3000$ + FTQ non-enregistré 5000$ et ensuite la balance dans un FNB non-enregistré.

Je m’arrange pour maximiser CELI le 1er janvier. REER et non-enregistré sont investis en DCA, et la liquidité pour crcd et ftq vient de mon retour d’impôts + petits montants économisé à chaque payes.

Bonjour Maxx,

C’est une excellente stratégie. Je n’ai pas parlé d’immobilier locatif dans cet article, car je n’ai pas les compétences. Mais, c’est assurément une des meilleures options! 🙂

Pour le reste, ça ressemble énormément à l’approche que j’avais quand j’étais sur le marché du travail : maximiser le CELI le 1er janvier, DCA dans le REER au cours de l’année, maximiser CRCD à l’automne puis DCA dans le compte non enregistré en dernier lieu. C’est très bien ainsi ! 🙂

Bonne soirée et au plaisir,

R101

Salut Vincent,

Je lis beaucoup sur ton site et je voulais commencer par te dire merci sur toutes les informations que tu donnes c’est vraiment très pratique. J’ai une question pour toi. Une fois mon REER / CELI au maximum et que j’ouvre un compte non enregistré. À chaque nouvelle année suis-je mieux de vider mon compte non enregistré et fuller mon REER/CELI le plus tôt possible ou en début d’année j’arrête de mettre /mois dans mon non enregistré et je met dans mon REER/CELI jusqu’à temps qu’il soit plein. Mon ami me dit: « tu es mieux de faire l’option2 et de pas vendre le non enr pour éviter de payer de l’impôt sur le gain en capital au % élevé » car je travail encore et attendre la retraite. Mais ce que je me demandais c’est est-ce que l’impôt sur le gain en capital après exemple 15ans dans non enregistré sera plus élevé malgré qu’à la retraite je suis rendu dans la braquet basse d’imposition vs avoir à chaque année transféré dans le REER/CELI en début d’année. J’ai essayé de me répondre clairement avec excel en me faisant une situation sur 15ans avec option 1 vs 2 mais on dirait que je suis pas sûr de mes calculs, du PBR etc je crois que l’option1 est la meilleure après mes calculs.

Bref je me demandais ton opinion sur le sujet et si tu avais un exemple en chiffre?

PS: je parles juste de gain en capital dans mon exemple car j’assume que mon compte non enr sera du style Hgro avec quasi pas de dividende.

Bonjour Joel,

Merci pour la rétroaction positive, c’est très apprécié! 🙂

Personnellement, j’ai toujours opté pour l’option 2 (comme votre ami l’a suggéré). J’avais « présumé » que c’était la meilleure option… Mais, je n’avais jamais poussé la réflexion plus loin. Donc, non, je n’ai pas d’exemple chiffré ni de réponse précise (désolé).

Mais, je dois dire que vous me remettez en question. Je ne peux pas revenir en arrière, mais effectivement, vous faites bien de pousser la réflexion.

Je suis désolé de ne pas avoir de réponse pour vous. C’est assez rare, je pense… 🙁

Bonne semaine,

R101

Rebonjour!

J’ai fait un erreur dans mon dernier post! Mes calculs disent qu’on devrait faire l’option2. En gros l’impôt qu’on paye pas et qui s’accumule dans le compte non enr à chaque année donne plus à la fin même si on soustrait le gain en capital après mettons 15ans. On parle pas d’une différence à astronomique mais c’est mieux qu’une claque dans face :D. Merci encore de m’avoir répondu et je continu à lire tout ce que tu as mis sur ton site encore merci pour toutes tes infos.

Bonjour Joel,

OK, ça fait plus de sens maintenant! 🙂 Tout est possible, mais disons que j’étais un peu surpris.

Merci encore une fois pour la rétroaction positive. 🙂

Bonne semaine et au plaisir,

R101

Est-ce que vous pourriez aborder les véhicules de placements disponibles aux enfants de moins de 18 ans?

Ma fille a commencé à travailler à 14 ans. Comme son taux d’imposition est nul en raison du faible salaire annuel (exempt d’impôt), nous cherchons d’autres options.

Jusqu’à maintenant, nous avons investi une partie de ses épargnes dans le REEE (j’ai encouragé l’épargne en allongeant 20%) afin qu’elle puisse obtenir un rendement immédiat de 30% avec les subventions.

Y a-t-il d’autres options à cet âge?

Bonjour Lucy,

Je n’ai pas rédigé d’articles spécifiques à ce sujet, mais je dirais que les options d’investissement sont plutôt limitées pour les personnes de moins de 18 ans. Par exemple, votre fille de 14 ans n’est pas admissible au CELIAPP ni au CELI.

Elle est admissible au REER puisqu’elle a des revenus d’emploi. Cependant, son faible niveau d’imposition (voire nulle) ne donne aucun avantage de cotiser au REER. Cependant, sachez qu’elle peut cotiser au REER, mais reporter la déduction fiscale dans le futur (ex. : lorsque ses revenus d’emploi seront élevés dans X ans).

Comme vous l’avez mentionné, le REEE est sans doute une des meilleures options (sinon, la meilleure option). Bien entendu, elle obtiendra au minimum 20 % de subvention de la SCEE et 10 % de l’IQEE. Il y a aussi la SCEE supplémentaire et l’IQEE supplémentaire pour les familles à faibles revenus, en plus du BEC (2000 $ en subventions pour les familles à faibles revenus). Vérifiez l’admissibilité au BEC, car il est possible d’aller chercher une rétroaction. De plus, sachez que vous pouvez récupérer des années de cotisations REEE, le cas échéant, si vous n’avez pas maximisé le REEE chaque année depuis la naissance. Le rattrapage est limité à une année à la fois (2500 $ pour l’année en cours et 2500 $ pour une année de rattrapage, par année civile).

Finalement, les comptes d’épargne à intérêts élevés sont intéressants, avec des taux d’intérêt actuels (5 % et plus). Bien entendu, les intérêts sont imposables. Mais, à son niveau de revenus, l’imposition sera marginale, voire nulle. Pour plus d’informations sur l’imposition des revenus d’intérêt, je vous invite à lire cet article : https://retraite101.com/comparaison-revenus-placements-interets-gain-en-capital-dividendes/

Au plaisir,

R101

Bonjour,

Merci pour cet article que j’avais loupé 🙁

J’ai deux questions: pourquoi investir dans le CELI au 1er janvier ? Si les cours sont au plus haut, ce n’est pas le bon moment pour investir , non ? De mon côté, j’investi en DCA (tous les jours) toute l’année dans mon Reer, Celi, non-enregistré, pour aller chercher le rendement d’un indice (FNB indiciel).

Autre question: j’avais écrit à la FTQ et si tu prends le Reer FTQ, tu profites des x% de retour sur le Reer et tu crédit de 30%, mais tu ne peux pas avoir le retour de 30% sur le fond FTQ non enregistré.

Avez-vous plus d’information ?

Merci

Bonjour Sylvain,

Effectivement, la stratégie d’achat périodique par sommes fixes (DCA ou « Dollar Cost Averaging » en anglais) est certainement la meilleure approche pour investir à long terme. On achète « bas », on achète « haut », mais on achète constamment.

Cependant, si vous avez déjà l’argent (ex. : vous avez accumulé l’argent dans votre compte bancaire, vous avez reçu un héritage), il est « généralement » plus avantageux d’investir la somme d’un coup, et ce, dès que possible. Je mentionne « généralement », car ce n’est pas toujours le cas (ex. : investissement précédé d’un marché baissier). Somme toute, il s’agit d’une malchance (personne ne peut prédire les mouvements boursiers) dont les probabilités sont faibles. Pour plus d’informations, vous pouvez faire une recherche Google, par exemple « Lump-sum investing vs Dollar-cost averaging ».

Le crédit d’impôt relatif à un fonds de travailleurs est limité à 5 000 $ par année. Si vous avez un REER FTQ ou Fondaction et que vous cotissez/investissez le maximum (5 000 $/année), vous n’êtes effectivement pas admissible au crédit dans le compte non enregistré de ce fonds. C’est pour cela que j’indique dans l’article :

« Certes, la déduction REER ne s’applique pas à cette épargne. Mais, vous recevez les crédits d’impôt pour fonds de travailleurs de 30 % (à condition que vous ne dépassiez pas la limite annuelle de cotisation de 5 000 $). »

Cependant, si vous n’avez pas de REER dans un fonds de travailleurs, vous pouvez ouvrir un compte hors REER et obtenir le crédit d’impôt relatif à un fonds de travailleurs pour la première tranche de 5 000 $.

Bonne soirée et au plaisir,

R101

Voici un commentaire intéressant que j’ai reçu sur ma publication Facebook et que je tiens à partager ici.

*****

Ça prend définitivement un certain niveau de revenu qui n’est pas accessible à tous… Mais pour la moyenne, il y a un peu d’espoir. En se basant sur le salaire moyen au Québec d’une personne vivant seule de moins de 65 ans… Après impôts et cie… Elle devrait vivre avec environ 21k (l’approximation inclu les déductions fiscales) net par année pour y arriver… Ce qui est un exploit mais pas impossible…

Je m’explique plus en détail et certain pourront corriger mon hypothèse s’il le veulent :

Revenu moyen brute au Québec : 55968

Revenu moyen net au Québec : 40219

CELI : 6500

CELIAPP : 8000

REER : 18% = 10077

Total des comptes enregistrés : 24 577$

Total approximatif des déductions fiscales et remboursements :

5 888$

Revenu net + déduction – épargne =

21 530

Si mes calculs sont logiques et qu’il n’y a pas de cotisations reporter des années antérieures, il serait possible, bien organiser, pour un québécois au salaire moyen d’y parvenir. Est-ce que ce serait plus facile avec un meilleur salaire? Bien sûr que oui. Est-ce que vivre avec 21k net est confortable pour tout le monde, bien sûr que non. Chacun fait ce qu’il peut à la hauteur de son confort 🙂

J’investis dans un compte non enregistré et je profite du report du gain en capital. Pas de produits complexes au rendement potentiel douteux, compliqués, avec des limitations importantes, plein de conditions, etc. Je me contente de faire comme Warren Buffet…

Bonjour Ardbeg,

Que de sagesse! Plus j’y repense, plus je me dis que j’aurais dû garder ma stratégie d’investissement encore plus simple que ce qu’elle est déjà. En d’autres mots, pas d’investissements dans CRCD, FTQ, financement participatif en capital, cryptomonnaies, etc. Uniquement des investissements dans le compte non enregistré! 🙂

Bonne soirée et au plaisir,

R101

J’étire l’élastique un peu, mais voici 2 autres idées.

– Investir dans le CELI d’un enfant, conjoint ou parent. Généralement les règles d’attribution s’appliquent et le revenu imposable sera imposé à votre nom, mais il n’y a pas de revenu imposable avec un CELI. Évidemment ça prend de l’espace de cotisation disponible et l’argent appartiendra dorénavant au propriétaire du compte, donc le lien de confiance doit être assez fort.

– Verser l’allocation canadienne pour enfant dans un compte à son nom. Techniquement cette allocation semble lui appartenir, et le parent ne ferait que l’administrer. Les revenus générés seraient donc imposé au nom de l’enfant, sans application de règles d’attribution. Pas réussi à trouvé rapidement une bonne référence sur le sujet, seulement celle-ci, mais j’ai déjà lu ça ailleurs aussi.

https://turboimpot.intuit.ca/info/impot-sur-les-interets-et-les-dividendes-11849

Les options de placement disponible seront probablement limitées et le montant annuel n’est pas si élevé que ça non plus. Mais pour ceux ayant maximisé le REEE, ça pourrait être une option. Pas encore fait le calcul pour voir si c’est beaucoup mieux que juste investir le montant dans son propre compte non enregistré.

On peut aussi théoriquement juste donner de l’argent à son enfant mineur pour l’investir et le gain en capital sera imposé dans ses revenus. En choisissant un placement qui génère surtout du gain en capital, ça pourrait être avantageux. Je ne suis pas certain qu’on puisse mettre ça en place facilement (i.e. sans frais).

Bonjour François,

Désolé pour le délai de réponse; j’étais en vacances !

Ce sont deux excellentes suggestions. Merci beaucoup de les avoir partagés avec moi et les autres lecteurs. L’option 1 est bonne, mais effectivement, l’argent appartient dorénavant au propriétaire du compte (je l’ai fait dans le passé). J’adore l’option 2 ! 🙂

Bonne journée et au plaisir,

R101

J’ai creusé un peu le dossier.

– Voici un autre article qui mentionne plus clairement que l’on peut investir les prestations pour enfant dans un compte à leur nom.

https://www.lesaffaires.com/mes-finances/fiscalite/le-fractionnement-de-revenu-et-les-regles-d-attribution/572527#:~:text=Des%20r%C3%A8gles%20d'attribution%20peuvent,le%20fardeau%20fiscal%20du%20pr%C3%AAteur.

– Disnat permet à un tuteur d’ouvrir un compte pour enfant mineur. L’argent appartiendra à l’enfant à sa majorité. Frais d’ouverture de 200$.

https://www.disnat.com/aide-contact/document-formulaire/DX11A

– Les placements doivent se limiter aux placements présumées surs. Ça complique les choses. Les actions étrangères ne sont pas présumés surs. Théoriquement un FNB avec 40% d’actions étrangères et le reste en actions ou obligations canadiennes serait présumés surs, mais j’en ai pas trouvé rapidement. Un FNB avec 100% d’action canadiennes serait toutefois accepté.

– Comme il est préférable de maximiser REER, CELI et REEE avant de faire ce type de placement au nom de l’enfant, les parents qui auront les fonds pour se le permettre recevront probablement assez peu de prestations pour enfants. Le minimum au Québec semble 1163$ par enfant. Il semble pas y avoir de minimum au fédéral. Même après plusieurs années, le montant investis sera assez faible, donc l’impôt épargné également.

https://www.rrq.gouv.qc.ca/fr/programmes/soutien_enfants/paiement/Pages/montant.aspx

– Disons que quelqu’un fini par accumuler 20 000$ dans le compte au fil des ans, cela pourrait générer un revenu annuel d’environ 1200-1500$, donc environ 500$ d’économie d’impôt selon le palier d’imposition du parent. Je le calculerai peut-être plus en détails dans Excel éventuellement.

Bref, compliqué un peu pour des avantages assez modestes. D’un autre coté, ça semble pas très long à mettre en place et à gérer, une fois les recherches complétées.

Ça pourrait aussi être une bonne occasion d’apprentissage pour un enfant. Voir son propre compte fructifier dans le temps pourrait être éducatif pour lui. Il me semble qu’un enfant de 12 ans qui comprendrait les règles d’attribution et les placements présumées surs partirait avec une longueur d’avance sur les autres. 🙂

Merci beaucoup pour cette recherche, Francois ! Je vais lire attentivement les articles cités au cours de la journée ! 🙂 Merci et bon week-end,

R101

Bonjour,

Concernant le point 4, remboursement plus rapide de l’hypothèque, je suis d’accord qu’à 2%-3% c’est plus avantageux d’investir et qu’à 5% on doit faire des calculs. Présentement, en juin 2025, les taux hypothécaires tournent autour de 4%. Je suis à 1,6% et mon renouvellement est prévu d’ici quelques mois. Après réflexion, je crois que même à 4% c’est encore avantageux d’investir 100% actions. Si les taux demeurent à 4% jusqu’à mon renouvellement, je pense que je conserverai une hypothèque pour continuer à investir dans mon compte non enregistré, même si je pourrais la rembourser au complet. C’est contre intuitif mentalement par contre. Il faut se parler :-).

Bonjour Marie-Claude,

Comme toujours, c’est du cas par cas, en finances (personnelles). Pour deux personnes avec des situations financières identiques, mais avec des situations personnelles et tempéraments différents, la stratégie et le plan financier seront bien différents. Qu’il s’agisse de la gestion des dettes (ex. : investir ou non avec effet de levier), du profil d’investisseur (ex. : pourcentage d’actions dans le portefeuille d’investissement en bourse), etc.

Bref, selon ce que vous décrivez, je pense que votre stratégie correspond bien à vos besoins et votre profil (ne pas rembourser le prêt hypothécaire plus rapidement pour investir davantage dans le compte non enregistré). D’ailleurs, c’est ce que j’avais fait dans les années précédentes de ma retraite du 9 à 5 en 2021…

Bonne semaine,

R101

Bonjour,

Merci c’est très intéressant. Je suis tombé sur ce blog suite à mes recherches afin de déterminer si ce serait plus avantageux d’investir 5000 $ cette année dans un hors-reer ftq ou dans un compte non-enregistré. Considérant le rendement pauvre (comparativement à XEQT par exemple) de ce fond, mais aussi considérant le retour d’impôt pour ce fond (1500$)…c’est difficile à déterminer, pour le long-terme bien sûr. Vous en penser quoi vous ? Bien sûr, je suis conscient que votre avis n’est pas un avis professionnel 😉

Bonjour Thomas,

C’est une excellente question… et vous n’êtes pas le seul à hésiter entre ces deux options. La comparaison entre le Fonds de solidarité FTQ et un investissement non enregistré plus axé sur la croissance (par exemple, le FNB tout-en-un XEQT) est surtout une question de compromis entre avantage fiscal immédiat et potentiel de rendement à long terme.

Le crédit d’impôt du Fonds FTQ peut être très attrayant à court terme, surtout pour réduire l’impôt de l’année en cours. À l’inverse, un portefeuille plus axé sur les actions, même dans un compte non enregistré, peut offrir un potentiel de croissance supérieur sur un horizon très long, mais sans avantage fiscal immédiat.

Ce choix dépend donc de votre situation fiscale, de votre horizon de placement et de votre tolérance au risque, plutôt que du « meilleur » produit universel. L’important est surtout de bien comprendre ce que chaque option vous apporte, autant fiscalement que sur le plan du rendement attendu.

Au plaisir,

R101